三项费用投入对企业高质量发展的影响

2020-08-10 09:16肖乐

中国商论 2020年15期

肖乐

摘 要:在我国经济已经从高速增长阶段转向高质量发展阶段的大背景下,我国航天产业在实现企业营业收入稳步增长的基础上,对经营成果提出了高要求。2020年疫情以来,国有航天企业逐步推行提高利润、控制成本费用的相关政策。由于在制定政策时缺乏相关的数据支撑,主要以按比例缩减的方式实现控制成本的目标。此次研究选取我国航天产业上市公司财务报表中的公开数据进行对比和分析,以核心利润率作为评价企业经营成果的指标,在得到相关数据的行业平均水平后,发现核心利润率高的企业对销售、管理和研发费用投入强度的管理控制水平较高,并且这三项费用的投入对企业营业收入的增长起到显著的促进作用。

关键词:高质量发展 核心利润率 三项费用 销售费用 管理费用 研发费用 预算管理

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)08(a)--03

我国航天事业起源于1956年,60多年来不断发展壮大,带来了巨大的社会和经济效益,对国民经济、国家安全、民众生活质量的提高产生了巨大的促进作用。近年来,我国航天产业在多个领域已经步入了商业化进程,民间资本不断融入,企业管理更加成熟,在国家高质量发展的政策导向下适应经济发展新常态。2020年4月20日,国家发改委提出国家新型基础设施的范围中包含卫星互联网,与卫星互联网相关的航天产业成为“十四五”期间新的经济增长点。

2020年疫情以来,国有航天企业作为航天产业的中坚力量,在实现营业收入稳步增长的基础上,逐步推行提高利润、控制成本费用的相关政策。在此过程中,企业的销售费用、管理费用、研发费用(以下简称三项费用)成为控制成本费用的焦点,这三项费用在企业财务报表的利润表中有所体现。一些企业由于缺乏相关的数据支撑,不了解企业的费用在行业中处于何种水平,不清楚缩减费用后对企业的经营是否存在负面影响,从而控制费用的举措以按比例缩减为主,管理方式过于简单。因此,此次研究选取我国航天产业上市公司财务报表中的公开数据进行对比分析,以营业收入、经营成果两方面为导向,希望通过数据分析找到三项费用的投入对企业高质量发展的影响。

1 方法

1.1 评价标准

1.1.1 选择“核心利润率”作为反映企业高质量发展下经营成果的指标。核心利润率是反映企业经营成果的一个关键指标,核心利润的大小反映了企业营业能力的大小,其计算公式见式(1)。企业的利润表中包含销售、研发、管理费用三项费用,这三项费用与营业收入的比率(以下简称投入强度)是评价企业运营状况的重要参考指标,对企业的利润有直接的影响。

1.1.2 由于高质量发展要求经济持续健康发展,所以选择营业收入的增长情况作为评价企业稳步发展的指标,并对三项费用投入的效果做出分析。

1.2 数据来源

《2018年中国航天产业上市公司发展分析》中选择的航天产业上市公司包含了国内规模较大、发展较好的航天产业公司,具有很强的代表性。此次研究依据其中的公司一览表,排除了3家会计准则不同的香港上市公司,增加了2019年上市的中国卫通,最终选定28家公司2013—2019年的財务报表数据进行分析,相关数据来源于万得(wind)。由于中国卫通缺少2013年的报表数据,最终我们得到195组数据样本。另外,由于财政部从2018年第三季度开始,要求在利润表中将研发费用从管理费用中单独列支,因此研发费用仅有2018—2019年两年的数据。此次研究在分析的过程中将2013—2019年度的管理和研发费用合并分析,再单独对2018—2019年的管理费用和研发费用进行分析。此次研究参考现有文献的做法对数据进行分析。

1.3 数据的解释及处理

通过式(1)的简单整理,并对指标名称进行简化,得到式(2)。

解释的变量有:营业成本比重=营业成本/营业收入;销售费用投入强度=销售费用/营业收入;管理费用投入强度=管理费用/营业收入;研发费用投入强度=研发费用/营业收入;财务费用投入强度=财务费用/营业收入;营业税金及附加投入强度=营业税金及附加/营业收入。

2 实证分析

2.1 数据描述

表1是文本所使用数据的统计特征。从表中2013—2019年度的数据描述中我们可以看出,核心利润率、营业成本比重、销售费用投入强度、管理和研发费用投入强度、三项费用投入强度均值与中位数相差均小于0.06、标准差均小于0.18,说明数据具有代表性。财务费用投入强度、营业税金及附加投入强度均值和中位数相差均小于0.01,标准差可以接近忽略,说明数据具有代表性。由于财务费用代表企业的财务部门在筹资方面的一种能力,且企业有合理纳税的义务,同时考虑到两项数据均值合计约等于0.01,所以在接下来的研究中,我们不再对这两项费用投入强度做研究。2018—2019年管理费用投入强度、研发费用投入强度均值与中位数相差均小于0.04,标准差小于0.11,说明数据具有代表性。

2.2 2013—2019年企业均值分析

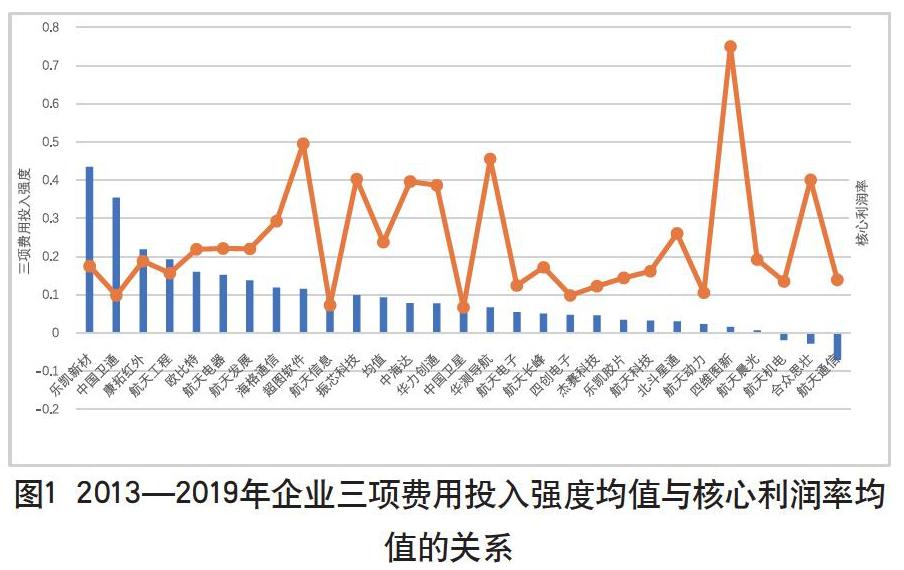

我们计算出28家企业近7年每个企业的核心利润率均值、三项费用投入强度均值、营业收入均值,并计算出这些企业近7年数据的平均值共同进行对比,结果如图1、图2所示。从图1我们可以看出,企业三项费用投入强度与企业的核心利润率高低不存在明显关系。28家企业的均值表现为三项费用投入强度是核心利润率的约2.5倍。从图1我们可以清晰的看出,核心利润率排名前八的企业对三项费用投入强度的控制水平高于均值;核心利润率靠后的企业三项费用的投入强度无明显规律,控制费用的水平相对较差;核心利润率为负的企业三项费用投入强度非常大。由此可以说明,核心利润率高的企业在三项费用的控制方面做得较好,在合理利用费用方面的管理水平较高。

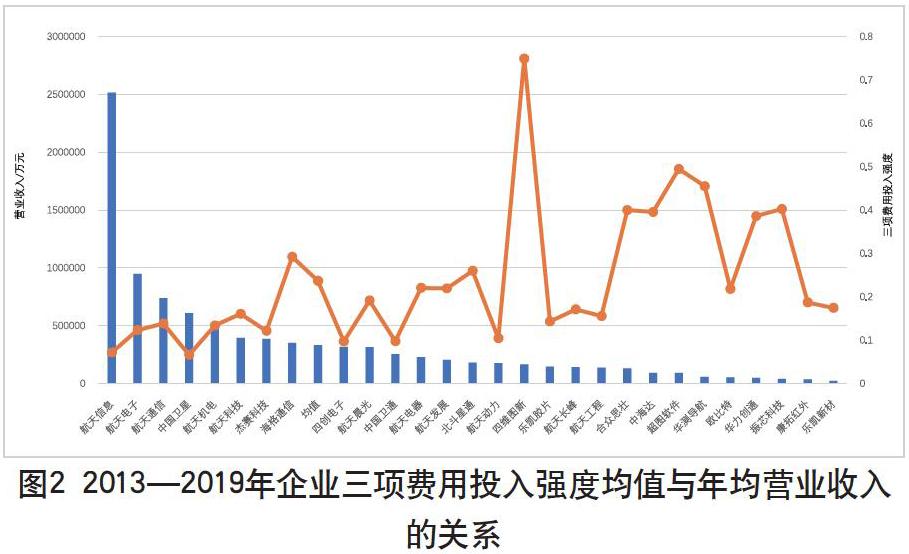

从图2我们可以看出,企业三项费用投入强度与企业营业收入存在一定的关系,年均营业收入排名前七的企业控制三项费用的能力超过均值。营业收入越小的企业三项费用投入强度越大。说明随着营业收入的增长,企业三项费用投入强度逐渐降低。

2.3 线性回归分析

根据上述分析,可以采用SPSS软件对数据进行线性回归分析研究。

第一,将销售费用投入强度,管理和研发费用投入强度作为自变量,将核心利润率作为因变量进行分析,得到结论是销售费用投入强度、管理和研发费用投入强度并不会对核心利润率产生影响关系,在此不列举软件分析内容。

第二,将销售费用投入强度、管理和研发费用投入强度作为自变量,而将营业收入作为因变量进行分析,得到表2。结论是销售费用投入强度、管理和研发费用投入强度可以解释企业本年度营业收入14.4%的变化原因,产生显著的负向影响关系;可以解释企业下一度营业收入12%的变化原因,产生显著的负向影响关系。通过SPSS软件可以得到数据模型①和数据模型②,如表2所示。由此可以分析出,企业对三项费用的管理和控制水平越高,企业的核心利润越高。

第三,将销售费用投入、管理和研发费用投入作为自变量,而将营业收入作为因变量进行分析,并增加了对下二年度营业收入影响的分析,得到表3。结论是本年度销售费用投入、管理和研发费用投入可以解释本年度营业收入76.5%的变化原因,均会对本年度营业收入产生显著的正向影响关系;可以解释下一年度营业收入73.7%的变化原因,均对下一年营业收入产生显著的正向影响关系;可以解释下二年度营业收入75.8%的变化原因,其中管理和研发费用投入不会对下二年度营业收入产生影响关系,而销售费用投入会对下二年度的营业收入产生显著的正向影响关系。通过SPSS软件可以得到数据模型③④⑤,如表3所示。由此可以分析出,企业对三项费用的投入可以促进本年度、下一年度和下二年度营业收入的增长,销售费用投入对下二年度的正向影响比对下一年度的正向影响更大。

第四,由于管理费用、研发费用单项数据的缺失,目前无法研究这两项费用对企业核心利润率、营业收入的影响。根据财政部对企业利润表的要求,未来这个问题会得以解决。

3 结语

从上述分析中可以得出结论:首先,建议企业在评价高质量发展时,参照行业的均值水平为核心利润率9.1%,营业成本比重66%,销售费用投入强度均值6%,管理和研发费用投入强度17.7%(其中管理费用投入强度9.5%,研发费用投入强度8.8%),三项费用投入强度23.8%。其次,我们分析出企业对三项费用的管理控制能力与企业的核心利润率息息相关,建议企业严格控制三项费用,提高三项费用的使用效果。再次,企业在控制三项费用的同时,应充分考虑费用投入对企业经营成果的影响,不能只追求短期的利益与效果。为保证企业营业收入稳步增长,可参照模型①-⑤,根据营业收入指标制定出合理的三项费用比例,充分考虑销售费用、研发费用、管理费用投入对企业未来一至两年,甚至更长远发展的影响,以战略的视角管理企业的三项费用,推进企业高质量稳步发展。最后,希望此次研究成果能够为航天產业中的企业提供合理的管理建议,实现让航天创造美好生活的愿景。

参考文献

张新民.从报表看企业[M].北京:中国人民大学出版社,2017.

彭飞.三费占营业收入比重上升,管理层经营能力受考验[N].上海证券报,2010-4-30.

王其华,方漪,陈晨,等.2018年中国航天产业上市公司发展分析[J].卫星应用,2019(08).

财政部关于修订印发2018年度一般企业财务报表格式的通知[R].财会[2018]15号.

周亚虹,许玲丽.民营企业R&D投入对企业业绩的影响[J].财政究,2007(07).

万寿义,王红君.基于成本性态的销售费用与管理费用基本面分析[J].东北财经大学学报,2011(04).

梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报,2005(02).

张新民,钱爱民.财务报表分析[M].北京:中国人民大学出版社,2008.

企业会计准则编审委员会.企业会计准则事务应用精解(2020年版)[M].北京:中国工信出版集团,人民邮电出版社,2020.

猜你喜欢

中国集体经济(2022年11期)2022-05-14

证券市场红周刊(2020年18期)2020-05-18

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

中国经贸(2016年19期)2016-12-12

湖北工业职业技术学院学报(2016年5期)2016-12-12

企业导报(2016年19期)2016-11-05