龙净环保财务报表分析

2020-08-10 09:23秦玉文史思源

合作经济与科技 2020年16期

关键词:资产负债表

秦玉文 史思源

[提要] 资产负债表是反映企业财务状况的书面文件。通过对企业的财务数据进行整理,为企业经营管理者、利益相关者以及财务报表使用者提供决策依据。本文通过了解龙净环保公司资产负债表,并对其有关数据进行综合计算和整理比较,主要运用水平分析法、垂直分析法,分析存在的问题,并提出相应的解决建议。

关键词:龙净环保;资产负债表;应收账款回收率

中图分类号:F23 文献标识码:A

收录日期:2020年5月22日

一、公司简介

福建龙净环保股份有限公司专业致力于大气污染装备的研究开发已有三十多年,作为国内大气除尘的龙头企业,其主营范围十分广泛,主要包括:设计、生产、销售、安装工业自动控制系统装置、环境污染防治设备、输送设备(不含特种设备)等。其主营业务包括污染防治设备、除尘脱硫及配套高低压电控设备等。公司引进了德国LLB公司的脱硫技术,并形成了自己的燃煤电站烟气脱硫技术,其技术水平在国内一直处于领先位置。目前主导产品包括:电除尘器、袋式除尘器等大气环保产品,销售覆盖了全国所有省、市、自治区,并出口到全球二十多个国家,是国内机电一体化专业设计制造除尘装置和烟气脱硫装置等大气污染治理设备的企业。

二、龙净环保公司资产负债表分析

(一)资产负债表水平分析

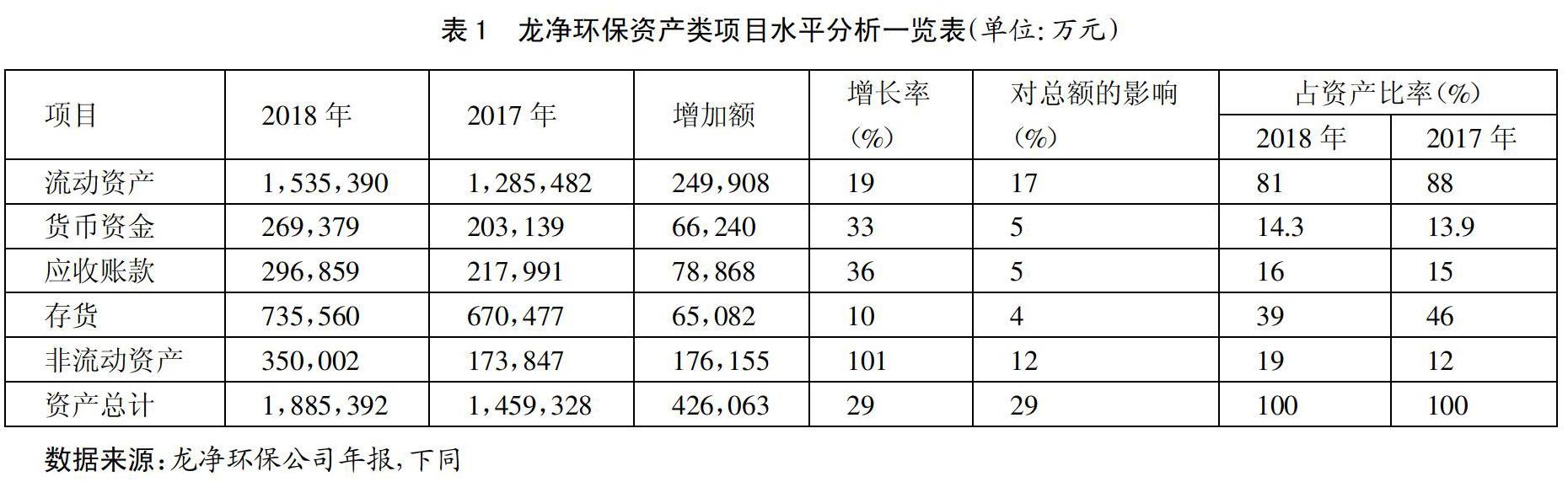

1、资产类项目水平分析。从资产金额来看,龙净环保的资产总额由2017年的1,459,328万元增长到2018年的1,885,392万元,增长了426,063万元,变动百分比增长了29%。资产总额的增加,说明企业占有的經济资源增加,经营规模在扩大。(表1)

从资产构成来看,龙净环保2018年流动资产增加了249,908万元,增长率为19%,说明企业流动性有所提高的同时,其支付能力、应变能力以及偿还能力都有所提高;非流动资产本期增加了176,155万元,增长幅度为101%。

流动资产的增长是本期资产增加的主要方面。主要包括:

(1)货币资金的增长。从表1可以看出,龙净环保本期货币资金增加66,240万元。其数值的增长,说明公司的支付能力、财务适应能力在增强。货币资金2017年和2018年所占总资产比重分别为13.9%、14.3%,该比重符合货币资金占资产比率的正常范围,反映企业经营良好,货币资金量充裕。同时,通过观察企业的负债情况可以看出,2018年短期借款和长期借款都有所增加,说明本年现金主要是筹资活动产生的。而且2018年的存货、长期股权投资、在建工程等都有所增加,说明公司货币资金运用到这些项目中。

(2)应收账款的增长。企业应收账款的金额渐渐增长,2018年较上一年提高了36%,在总资产中占据的比率为16%,说明企业销售收入增加但是质量较低,企业主要面临的是赊销导致的信用风险,应收账款的增加可以说明企业的信用政策较为宽松。从利润表中来看,资产减值损失也在增加,说明企业存在坏账。

(3)存货的增长。龙净环保2018年存货金额增加了65,082万元,其根本原因是原材料、在产品和库存商品的增加,可以看出企业销售良好所以增加了产品生产。存货占总资产比率由46%降为39%,说明企业的经营效果较好,经营风险降低了。但是企业的预收款项增加了17%,同时营业收入也在增加,说明企业的预收货款增加,本年度库存量相对充足,延迟交货情况会缓解,企业的商品供应能力增强了。

非流动资产的项目虽有不同程度的增减,但对总资产影响极小,分析时不作为重点。

2、权益类项目水平分析。从权益总额来看,本期龙净环保权益总额增加了426,063万元,增长率为29%,说明该公司本年权益总额有较大幅度的增长。(表2)

从权益构成来看,本期龙净环保负债增加了373,796万元,增长幅度为37%,使权益总额增长了26%;股东权益本期增加了52,267万元,增长幅度为11%,使权益总额增长了4%。所以,负债的增长是本期权益增长的主要方面。非流动负债本期增加34,920万元,对权益总额的影响仅为2%。所以,流动负债增长是其主要方面。流动负债本期增长338,876万元,增长率为35%,使权益总额增加了23.3%,这可能导致公司偿债压力加大以及财务风险的增加。相比于长期负债。短期负债需要在近期内支付本金和利息,对企业产生更大的财务风险水平。流动负债增长主要体现在两个方面:

(1)短期借款的增加。从表1可以看出,短期借款由1,835万元增加到154,531万元,增加了152,695万元,增长率为8319%,短期借款在权益总额中占的比重也由0.13%增加到8%。短期借款增加虽然会增加企业偿债压力,但2018年年末有大量的货币资金,表明企业短期借款规模比较合理,偿债风险不大。

(2)预收款项的增加。预收款项本期增长99,533万元,增长幅度为17%,对权益总额影响为7%。该项目的增长会增加企业的偿债压力,预收款项主要来源于商业信用,如果不能按期支付,将对公司信用产生不良影响。但本年度库存量相对充足,就不会影响商品的供应,延迟交货情况会得到缓解。

股东权益本期增加了52,267万元,增长幅度为11%,使权益总额增加了4%。归属于母公司股东权益增加是股东权益增长的主要方面。该项目本期增加了52,419万元,增长率为12%,对股东权益的影响为4%。综合股本情况来看,本期的股本没有变化,说明投资者投入的资本保值情况较好,企业本期增加积累。

(二)资产负债表垂直分析(表3)

1、资产结构分析。从静态方面分析,当流动资产占比较大时,资产的流动性强而风险小。该公司2018年流动资产比重高达81.44%,非流动资产比重仅为18.56%。从该公司的资产结构来看,可以认为该公司资产的流动性较强而风险较小。从动态方面分析,2018年该公司流动资产比重下降了6.65%,非流动资产比重上升了6.65%了,结合各资产项目的结构变动情况来看,除存货的比重下降了6.93%,其他非流动资产比重上升了7.49%,其他项目变动幅度不是很大,说明该公司资产结构相对比较稳定。

2、资本结构分析。从静态方面分析,该公司股东权益比重为26.99%,负债比重为73.01%,资产负债率还是比较高的,财务风险相对较大。从动态方面分析,该公司股东权益比重下降了4.3%,各项目变动幅度不大,所以龙净环保的财务实力虽略有下降,但其资本结构还是比较稳定的。

(三)资产负债表分析总结。通过对龙净环保资产负债表各项目的分析,我们可以看出,龙净环保公司近两年资产总额在不断增加,资产规模扩大,资产质量总体上也在上升,这主要得益于其近两年来销售状况良好,主营业务收入在增加,企业有充足的资金去扩大规模或者合并。但同时,企业的资产负债率较高,不利于偿债或者贷款,从企业长远发展来看,对这一比率应当进行控制。

三、存在的问题及经营建议

(一)存在的问题

1、资本结构不合理。首先,龙净环保的应收票据和应收账款占资产比重较大,虽然有所下降,但下降幅度极小,财务风险比较不容易被控制;其次,与同行业的其他企业相比,龙净环保有着比较大的债务压力,流动负债占比较高会影响企业的经营状况,企业偿债能力较差的问题也不容易被解决。过高的负债率加之股东投入的资金较少,导致企业资本结构不合理,加大了偿债风险和财务风险。

2、应收账款回收率低。从对龙净环保的财务分析中可以看出,其资金回收时间比较长,这主要因为企业奉行宽松的信用政策,这种政策虽然能够促进销售,但应收账款回收速度慢,增加了财务风险。

(二)经营建议

1、保持合理的资产负债率。龙净环保的资产负债率为73%,该比率是比较高的,这样的资本结构是不合理的,会提高企业的财务风险,因此龙净环保应将重点放在改善其资本结构上。比如,增发股票或者引进其他投资者,也可以通过短期借款来增加流动资产从而降低资产负债率,吸引股东投资,调整资本结构。企业还应当加强对财务风险的控制,充分发挥财务杠杆效应,降低坏账风险,增加企业资产的可持续性。

2、提高应收账款回收率。企业要足够了解自己目前处于什么经营状态,并对未来经营状况进行合理预测,这样有利于对有可能出现的风险进行预警和把控,把风险由事后控制转到事前控制,提高企业的预知性和判断的准确性,提高其控制力。例如,企业应当了解对客户的最高赊销额和最长赊销期为多少才是企业的最大承受范围,企业一切经营活动以此为出发点,才能有效地降低坏账风险。企业要充分了解其客户的经营模式和信用状况,并设置专门的业务人员对此进行管理。业务人员需要在到期前跟单催收,过了应收期限还没有收回账款的话,企业要停止供货,进行追款。

主要参考文献:

[1]秦榕.上市公司财务报表分析——以“荣安地产”为例[J].经营与管理,2019(4).

[2]李霞.上市公司财务报表分析——以A上市公司為例[J].改革与开放,2018(23).

[3]张新民,钱爱民.企业财务报表分析[J].清华大学出版社,2013(7).

[4]李锦锦.格力电器财务战略案例研究[D].吉林财经大学,2017.

猜你喜欢

国际商务财会(2016年7期)2017-01-07

经营者(2016年19期)2016-12-23

中国经贸(2016年20期)2016-12-20

财会学习(2016年19期)2016-11-10