影响跨国并购绩效的关键因素:一个META分析 *

2020-08-10 10:35:34马鸿佳唐思思

珞珈管理评论 2020年1期

● 马鸿佳 唐思思 肖 彬 郭 薇

(1,2,3 吉林大学管理学院 长春 130022;4 吉林大学中日联谊医院 长春 130031)

1.引言

过去二十年中,跨境兼并和收购(M&A)已成为渴望触及全球优质资源的大公司日益普遍的国际扩张模式。跨国并购能使母公司获取新市场商业情报和拓展产业规模,并且不用承受从头开始设立子公司的风险,在当今动态的环境中,并购提供了一项重要的增长战略(Gaur & Zhu,2013)。由于拥有资本市场上能够动用的雄厚资金池以及长年积累并不断发展的企业管理理念,发达国家一直是跨国并购业务的主力军。因此,各国学者研究的并购案例以及数据分析也主要来自于西方发达国家,而对于迫切寻求机遇与改变的发展中国家的关注度俨然不足(邵新建等,2012)。其中,令人瞩目的当属在海外投融资市场上大展拳脚的中国。海外并购为中国企业迅速获得自身最为缺乏的产品研发技术、具有影响力的国际品牌以及开发国际市场提供了一条“捷径”,许多并购旨在利用并购方和目标之间潜在的协同效应,但因为诸多原因,有时并购并不能为并购方带来长期价值(Huang et al.,2017)。并购绩效是衡量企业跨国并购是否成功的重要指标,通过对国内外相关文献进行回顾后,可以发现企业在进行跨国并购时有诸多影响因素,这些因素影响着企业在跨国并购后绩效的变化。其中并购经验(Dynah,2015;刘勰等,2016)、持股比例(罗群,2013;Du & Boateng,2015)与业务相关性(Lim & Lee,2016)是最为常见的几个影响跨国并购绩效的前置因素,而且与绩效的关系也存在较大争议。这一争议影响了学术界对跨国并购绩效影响因素的深入探讨,而且也使企业在进行跨国并购时对如何应对这些影响因素存在疑惑。

基于上述理由,本文试图综合已有的关于并购经验、持股比例、业务相关性与企业跨国并购绩效之间关系定量研究的数据信息,就企业跨国并购绩效与这三个常见的影响因素之间关系以及并购双方的文化距离对这种关系程度的调节作用进行定量的Meta分析,我们试图在以下三个方面做出贡献:

首先,通过理论上的划分和实证研究,确定跨国并购绩效与其三个常见影响因素之间关系的总体方向和程度,有助于减少跨国并购研究中存在的异质性。由于影响跨国并购绩效的因素较多,以及从数据获得的难易程度考量,我们选择了并购经验、持股比例、业务相关性这三个变量。我们在解释跨国并购绩效与其影响因素关系的差异时提供了更详细的观点。

其次,通过从理论上建立和实证验证文化距离对跨国并购绩效与其影响因素关系的调节作用,从而为跨国并购文献做出贡献。虽然,先前的研究经常关注影响跨国并购绩效的因素,但没有系统地考虑调节影响(Stahl & Voigt,2008)。并购后企业的各类活动将来自不同文化的员工带入密切接触的氛围,但文化冲突往往会阻碍有效的互动和成功的融合。因此,在跨国并购成为流行的国际化战略的同时,“文化冲突”也成为收购方的一个非常棘手的问题。故探究文化对跨国并购绩效的影响至关重要。

最后,我们通过Meta分析综合跨国并购文献来贡献于现有的知识。各种文献综述提供了有关跨国并购研究现状的系统概述。据我们所知,Meta分析可以确定总体方向和效应强度,特别是当研究领域的现有研究结果是不确定的时候(Schmidt & Hunter,2004)。鉴于跨国并购绩效研究中许多相关研究的异质性(Dynah et al.,2015;Finkelstein & Haleblian,2002),Meta分析特别适用,而且它也允许通过主观编码来考虑调节因素并概念化这些潜在的调节关系(Schwens et al.,2017)。总的来说,我们的研究方法对正确理解与跨国并购绩效与其三个影响因素之间关系提供了有益启示。

2.理论分析和研究假设

2.1 并购经验与跨国并购绩效

并购经验一般可分为国内并购经验与跨国并购经验,因为数据局限性,本文不予区分,均归为并购经验。在组织学习文献中,企业被视为基于惯例的系统,Barkema和Schijven(2008)在回顾现有关于并购(M&A)中组织学习的文献时,讨论了收购方如何从后来的交易所获得的收购经验中学习。企业通过并购可以积累影响企业战略和相关绩效的知识(Argote & Miron-Spektor,2011),因为跨国并购所面临的陌生环境增加了经营风险和运营成本,企业在进行并购决策时,往往会利用之前的经验(桑子轶和郭健全,2017)。正如Haleblian等(2006)指出,先前的并购经验为收购方提供了重要的反馈信息,有助于未来的交易。而且并购经验增强了企业的吸收能力,这有助于收购企业更有效地吸收与被收购企业相关的信息,也有利于收购方评估被收购方的价值,从而提高了跨国并购绩效。也有学者从微观的层面入手,揭示了跨国并购绩效与并购经验的关系。在跨国并购谈判中,并购经验为收购方提供了心理上的优势。有先前的并购经验的收购方学习了后续谈判中可以利用的策略和技能,特别是当被收购方缺乏类似谈判技能时,双方经验不对称可能会决定并购结果(Cuypers et al.,2017)。此外,先前的并购经验增加了谈判者以对手的视角看待对手的能力,并可以获得关于另一方偏好但未明确披露的信息(Thompson,2013)。Cuypers等(2017)提出了收购方面临的信息不对称与并购经验之间会存在相互作用。这是因为信息不对称使并购交易中评估被收购方和谈判过程变得复杂。并购经验可以更好地克服并购中的信息不对称,并有可能利用它获取更多有利的谈判条款。并购文献主要集中在收购方一侧,认为在信息不对称的情况下并购前的经验能转化为减轻风险的能力(Reuer & Ragozzino,2008),拥有并购经验的收购方更有可能将收购方的风险转移到被收购方。故本文提出如下假设:

H1:收购方的并购经验与跨国并购绩效正相关。

2.2 持股比例与跨国并购绩效

持股比例,在其他并购相关文献中又被称为所有权参与(Ownership participation),定义为收购方拥有被收购方股份的程度。持股比例的选择是并购过程中的一个重要问题,不合理的选择可能会导致资源投入不足或过高,从而加大并购风险(桑子轶和郭健全,2017)。不同程度的持股比例所带来的收益和风险可以决定收购公司的成功和生存(Contractor et al.,2014)。一般情况下,学者们将完全收购界定为收购方获得国外被收购公司的100%股权,部分收购则是获得低于100%的股权。部分收购与完全收购决策涉及不同的战略考虑,对绩效的影响也各不相同。通常根据收购不同程度股份所涉及的优势和成本来分析跨国并购中最优持股比例,这主要取决于信息不对称导致的风险和不确定性的程度(Chari & Chang,2009)。根据经济学中交易成本的观点,学者将持股比例解释为对目标公司的控制,并认为合理利用它可以缓解目标公司的机会主义行为,因为在过分分散的股权结构下,股东可能会“用脚投票”(Dhanaraj & Beamish,2004)。当目标公司的控制水平提高时,收购公司与目标公司之间的冲突会减少,因为大多数收购方可以轻松做出决策(Killing,1983)。因此,高持股比例允许收购公司实施所期望的组织变革和战略,并实现协同效应以实现长期经济目标(Zhu et al.,2011)。高持股比例还表明收购公司对控制和管理其目标公司的强烈决心,随着承诺的不断增加,管理层关注度的提高可能会提高公司的绩效(Yang,2015)。

综上,与部分收购相比,完全收购涉及单一收购目标公司,并使收购公司能够获得对投资资产和收益的完全控制权。因为跨国收购方需要了解目标公司及其所在国家环境的各种问题,不仅需要评估目标的财务状况,还需要评估可能嵌入当地环境的无形资源(Angwin,2001),所以并购中存在严重的信息不对称问题(Shimizu et al.,2004)。较高的持股比例意味着控制权的提升,有利于及时应对当地复杂的状况,缓解信息不对称所带来的问题。实际上,Chari等(2010)发现,当来自发达市场的公司获得了新兴市场公司的较高持股比例时,收购公司的股票价格在经济上有很大的增长。故本文提出如下假设:

H2:收购方对目标公司持股比例与跨国并购绩效正相关。

2.3 业务相关性与跨国并购绩效

一般来说,当企业进行并购时,如果收购公司与被收购公司(水平收购)已经处于同一业务中,或者被收购公司的业务处于收购公司(垂直收购)的买方或供应商行业,则收购被分类为相关程度高的收购。所有其他收购被归类为不相关的收购(Datta et al.,1995)。

有关跨国并购绩效与业务相关性的研究由来已久。起初是企业多元化战略管理的文献中强调了收购相关业务的重要性。跨国并购中的协同效应往往被认为并购交易中的重要考量,横向并购有助于实现规模经济,而纵向并购可以减少搜寻和谈判成本,节约物流成本,保障原材料供应,从而使公司能够确保成本优势(宋淑琴和代淑江,2015)。类似地,通过业务相关的收购,公司间的知识转移提升并购双方的管理与技术能力,促使双方实现专业化(通常是互补的)资源的组合,从而有助于提升跨境收购中的绩效。同样,并购企业的主要动机是增加市场份额、实现多元化战略、获得先进的技术和资源(孙淑伟等,2017),这在并购双方是同一产业时尤为明显。例如,一家在国外市场寻求竞争优势的公司,同一产业下的被收购公司可能拥有的当地市场条件的特殊知识与顾客资源,足以成为收购方快速开拓当地市场的有力支撑。

此外,也有学者从信息不对称的角度出发,解释业务相关收购与跨国并购绩效的关系。相关并购的感知风险水平能力较高,因此并购公司通常因信息不对称程度较低而具有较高的知识和理解水平,可以在有限的时间内收集关键信息,掌握被收购公司的未来潜力,并利用现有的知识进行有效的谈判。当在时间限制和竞争压力下进行收购交易时,这些优势尤为重要。此外,收购公司为相关业务公司支付更高溢价的趋势加速了被收购公司对交易条件的接受(Gondhalekar et al.,2004)。Lim等(2016)基于风险决策的管理观点,进行了实证研究,发现了相关并购对跨境并购完成的可能性产生正向影响。从收购方的角度来看,管理者必须在某些情况下承担风险并避免未知因素的存在,从而最大限度地降低风险,如联想(收购IBM)和吉利(收购沃尔沃)进行国际化战略的时候,都选择了业务关联企业或部门作为目标方,一方面是中方初涉跨国并购小心地试探,另一方面业务相关能使双方的优势资源快速有效地整合。

综上,多元化与信息不对称的研究阐述了相关和不相关的并购与跨国并购绩效的正向关系。尽管实证研究结果取决于诸如数据和测量方法等因素而造成了不同的结果,但大多数学者认为业务相关收购比无关能产生更多正向的影响(Gondhalekar et al.,2004;宋淑琴和代淑江,2015;Lim et al.,2016)。因此,本文提出如下假设:

H3:并购业务相关性与跨国并购绩效正相关。

2.4 文化距离的调节作用

国家文化差异给跨国并购带来了巨大挑战 (Denison et al.,2011)。由于并购后企业活动涉及拥有不同文化员工的密切交流,文化差异往往会阻碍有效的互动和成功的融合。因此,在跨国并购成为流行的国际化战略的同时,文化距离作为度量文化差异的重要变量,其对企业管理和绩效的影响日益成为国际商务研究的重点(Huang et al.,2017)。而一些研究认为,国家间的文化距离实际上调节了其他因素和并购后绩效之间的关系(孔德议,2017)。

刘璐和杨蕙馨(2018)认为并购后的理解偏差和沟通困难源于文化差异,会降低资源配置效率,跨国公司将需要更多的时间和精力来学习正式制度与非正式制度需求的具体内容,包括不同的文化价值观和信仰。并购双方的文化距离具体体现在两个国家人民的价值观、思维方式、社会惯例的差异。首先,在跨境并购的背景下,当收购方和目标公司面临较高的国家文化距离时,公司组织设计、新产品开发和管理等方面的规范、惯例会存在较大差异(Dikova & Sahib,2013)。吕梦成和李健(2019)认为在不相似文化里,企业之间较大的差异使得有限的并购经验难以起到较大作用,会大大降低并购交易成功的可能性,企业过去所累积的并购经验在高文化距离下对并购绩效的促进作用会降低。其次,在实证研究中,Barkema 和 Vermeulen (1998) 发现,相对于完全收购(100%收购)而言,更大的文化距离与部分收购倾向有关,因为双方的文化距离,收购方拥有较低的持股比例仅需要较少的资源承诺,以减轻与高不确定性相关的风险(Chen & Hennart,2004)。在新兴市场的样本中,Contractor等 (2014) 发现,当收购涉及较高不确定性规避时,全部收购的可能性就会降低,因而当文化距离较大时,企业的持股比例过高会使得企业面临的不确定性与文化整合风险提高,从而不利于企业绩效。最后,并购双方的文化距离增加了并购后文化整合的难度,会显著影响跨国并购业务相关性与企业成长的关系(杜晓君和刘赫,2010)。在双方文化距离较大的情况下,文化冲突会增多,公司管理层对东道国市场的了解较少,这增加了与监管海外业务相关的协调成本,在收购时对公司的市场价值产生不利影响,即使是收购相关的业务,也有可能降低收购公司的绩效。基于上述理由,提出以下三个假设:

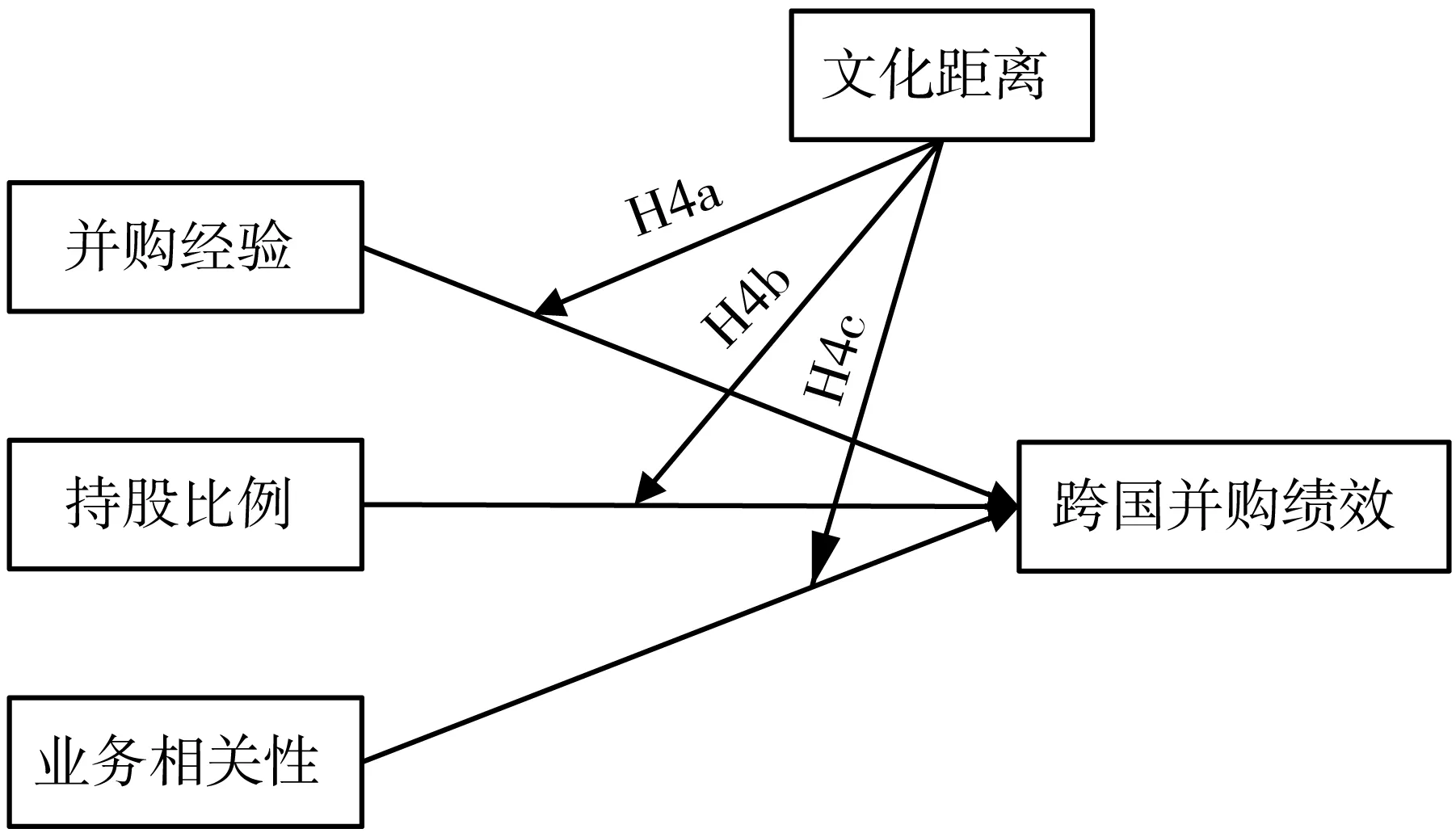

H4a:文化距离负向调节并购方的并购经验与跨国并购绩效的关系。

H4b:文化距离负向调节并购方的持股比例与跨国并购绩效的关系。

H4c:文化距离负向调节被收购方的业务相关性与跨国并购绩效的关系。

3.研究方法及数据分析

本文将采用Meta分析的统计方法对上述假设进行实证检验。Meta分析法是一种通过对以往的实证研究结果进行综合分析与评价的定量研究方法。相对于其他定量分析,Meta分析在以下三方面具有明显优势: 第一,Meta分析使我们能够系统地综合现有的经验结果,与基于实证的研究方法相一致。因此,Meta分析提供了变量之间直接影响的方向和强度。第二,它使研究人员能够评估各主要研究的效应大小的异质性,进而研究调节变量的作用。第三,Meta分析集成了多个研究,避免了单个研究的影响和潜在的统计不足(Hunter & Schmidt,2004)。

3.1 献检索

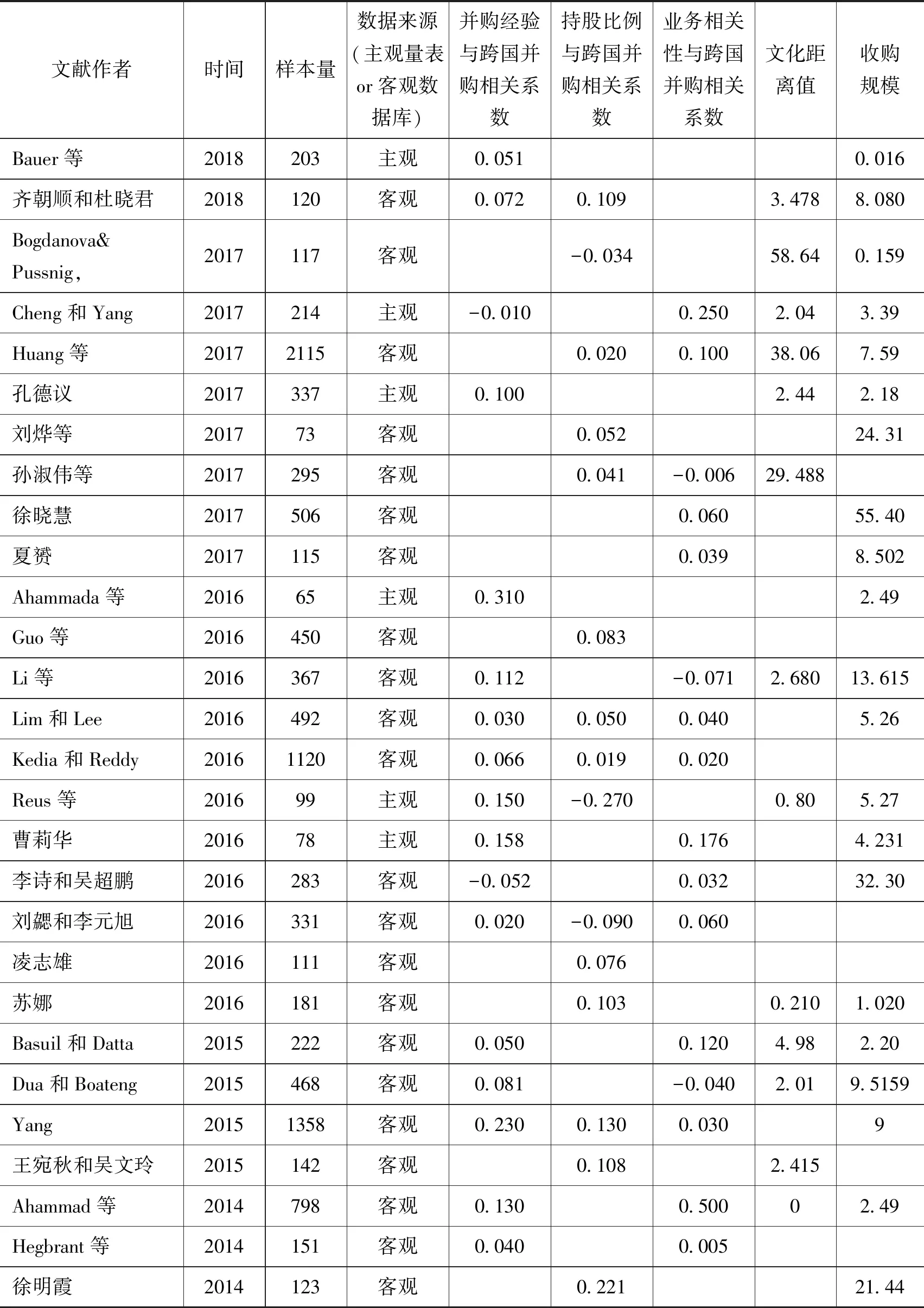

论文检索的时间设定自1995年至2018年的所有文献,以电子数据库检索为主,并辅以人工检索。首先,笔者以Acquisition experience 和 Relatedness、Ownership participation、Cross-border M & A等关键词在Elsevier ScienceDirect、Wily Online Library、Springer Link外文文献网站进行外文检索,而以并购经验、持股比例、业务相关性、跨国并购绩效等关键词在中国知网(CNKI)、中国期刊全文数据库(CJFD) 、万方数据知识服务平台等中文数据库进行文献检索;其次,笔者对搜索到的文献进行了初步筛选,筛选要遵从文章是研究跨国并购及相关变量的原则。然后经过筛选,初步确定了115篇相关论文。但由于115篇文章也包含文献综述、案例研究等,还有一些实证文章没有报告相关系数、样本量等重要信息,排除了不可用于元分析的73篇概念性文章和案例研究 (例如,姚战琪,2011; 谢洪明等,2016)。从剩余的42项定量实证研究中,我们只选择那些包括并购经验、持股比例、业务相关性、并购绩效作为分析变量的因素,并为元分析提供了必要的统计资料(样本量和相关系数)。总之,最后的样本包括36个定量的实证文章。根据统计理论,在样本量足够大的情况下 (不少于30个) (姚山季等,2009),各研究效应量的抽样分布服从抽样方差已知的正态分布,因而本研究中的效应量个数满足Meta分析的基本条件。

为了验证本文所提出的研究假设,本文按照假设的内容对39篇文献进行了逐一回顾,在整理后发现,可以进行假设H1检验的文献一共有23篇,可以进行假设H2 检验的文献有18篇,可以进行假设H3 检验的文献有22篇。

3.2 变量度量与编码

(1)因变量

跨国并购绩效。为了测量跨国并购绩效影响,我们以盈利能力作为主要的测量。盈利性衡量指标包括Tobin’s Q,ROE(净资产收益率),ROA(资产收益率)或EBIT(息税前利润)(如Yu et al.,2011),以及ROS(主营业务利润率)(胡德婷,2016)、CARs(收购公司股东的累计超额收益)(Yang,2015;Huang et al.,2017)等客观数据。也有部分研究以问卷的形式来测量绩效,也将其纳入本文研究中(Ahammad & Glaister,2011)。

(2)自变量

持股比例。持股比例在各个文章中基本都以收购方收购后所拥有权益的百分比作为度量依据(Yang,2015);

业务相关性。以收购方与被收购方之前有无相关业务的契合或者是否在同一产业为度量依据,相关为1,不相关为0(Datta & Puia,1995;Lim & Lee,2016);

并购经验。关于并购经验的测量,本文搜集的文献大多依照并购经验研究文献的惯例(Dynah,2015;胡德婷,2016),用样本企业以前的并购活动次数来表示并购经验,样本期间是自企业第一次并购到本次样本事件之间。

(3)调节变量

文化距离。本文采用两种方法对于文化距离度量。比较常见的是使用Hofstede的五个文化维度(Berry,Guillén & Zhou,2010)以及GLOBE报告中的文化实践和文化价值观维度(刘璐和杨蕙馨,2018)这两种衡量文化距离的方法。本文通过记录各个研究中的文化距离的平均值,并将其进行Meta回归。同时利用样本文化距离的均值进行文化距离高低的区分,测量文化距离的调节作用。

(4)控制变量

收购方公司规模。各关键因素与跨国并购绩效可能受到调节变量以外变量的影响(Stahl & Voigt,2008),收购方公司规模可能不仅会影响企业绩效,还会影响收购后的整合(Ellis et al.,2011),故将收购方公司规模也视为控制变量,并加入Meta分析当中予以控制,大部分研究使用员工数量(及对数转换)或收购方总资产来度量收购方公司规模。本文搜集的内容中这两种方法均有文章采用,并以是否大于所有样本的平均值进行哑变量编码。

结合上述讨论,本文提出概念模型如图1所示。

图1 本研究概念模型图

最后,进行编码后,搜集的相关研究信息如表1所示:

表1相关文献总汇

3.3 偏倚检验与同质性检验

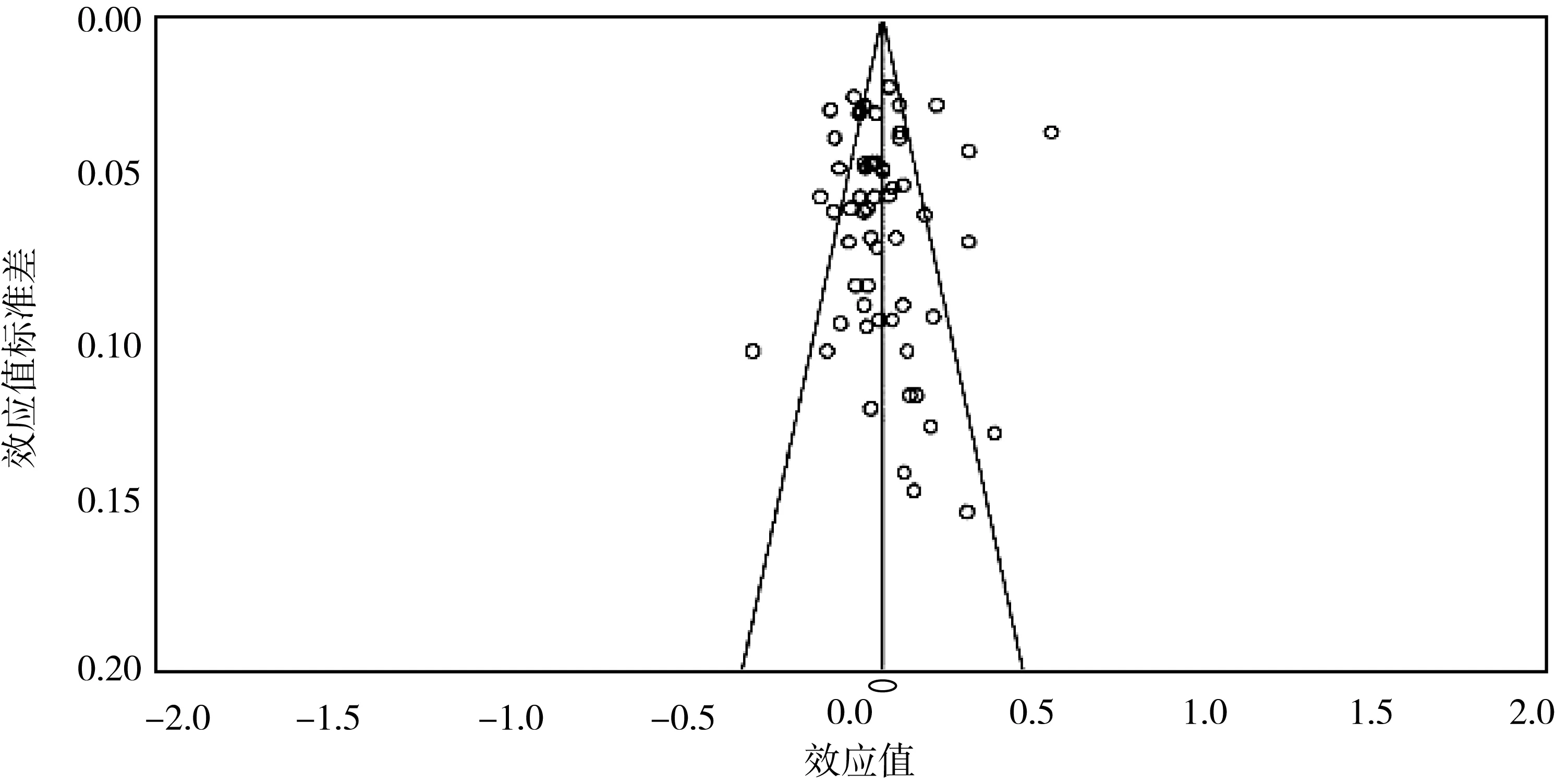

由于不可能找出所有与企业并购研究主题相关的研究,发表偏倚可能是一个严重的问题,遵循Geyskens等(2009)的建议,进行Meta分析之前,首先必须进行偏倚性检验。本文所检索到的文献发表漏斗图如图2所示,这些文献处于一种相对较为对称的平衡分布状态。另外,我们将对相应文献进一步分类,发现本文所检索到的文献在发表偏倚水平方面是可以接受的。表2显示并购经验、持股比例与业务相关性变量与跨国并购绩效效应值的失安全数(Nfs) 都足够大,说明发表偏倚很小,Meta分析结果非常稳定。

图2 检索论文漏斗图

4.实证分析

4.1 Meta分析

本文使用了Hedges和Olkin(1985)提出的技术来分析数据且为了避免产品相关系数矩阵的不良统计特性,使用了Fischer’Z变换(Wilson & Lipsey,2001)。本文按照影响跨国绩效的关键因素进行划分,分别采用固定效应模型和随机效应模型,计算了各关键因素与跨国并购绩效之间的整体效应值,结果如表2所示。

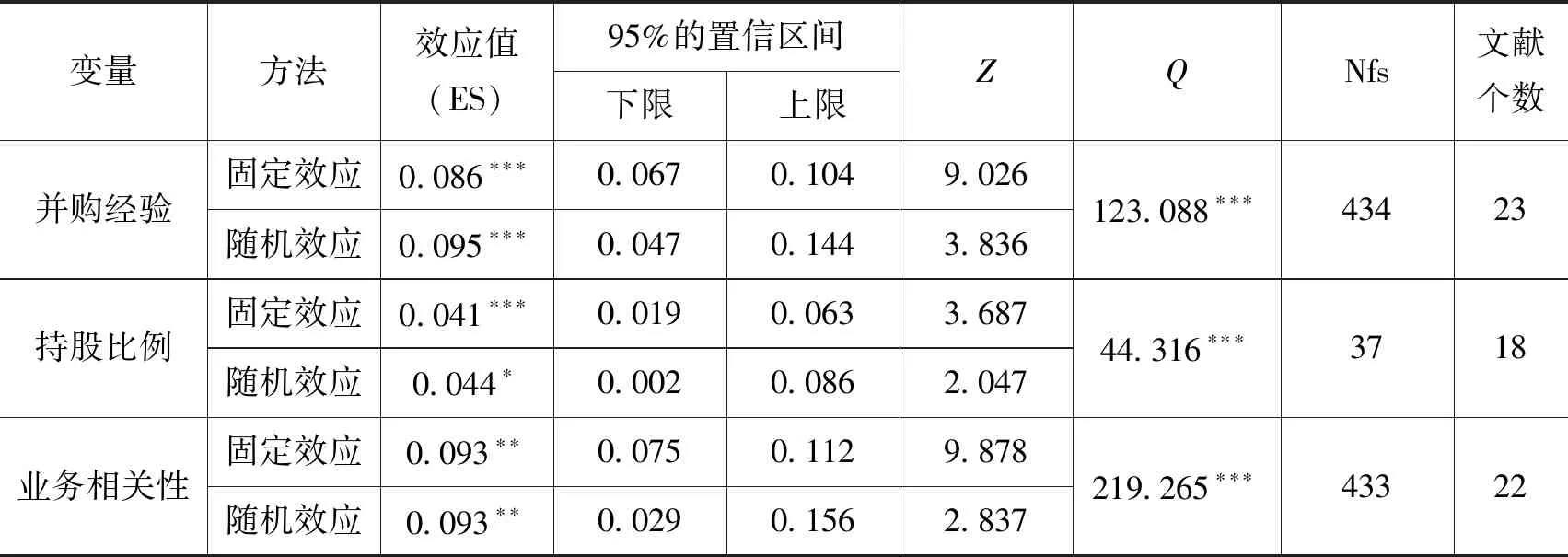

表2关键因素与跨国并购绩效的Meta分析结果

表2中的结果表明,利用固定效应可以得到各关键因素与跨国并购绩效之间的显著正向关系,但是同质性检验的结果显示,各关键影响因素变量的Q值都显著,表明各研究间存在异质性,相关性在不同研究之间变化,并且可能存在解释这些变化的潜在调节变量(Wilson & Lipsey,2001)。因此,我们应该选择随机效应模型进行Meta分析以校正异质性所带来的影响。由表2列出的Meta分析结果可得,并购经验对企业跨国并购绩效有显著的正向影响(ES=0.095,p<0.001),假设H1成立。而持股比例对企业跨国并购绩效有显著的正向影响(ES=0.044,p<0.05),假设H2成立。业务相关对企业跨国并购绩效有显著的正向影响(ES =0.093,p<0.01),假设H3成立。因而可以认为并购经验、持股比例与业务相关性对跨国并购绩效具有正向影响。

4.2 Meta二元异质性检验

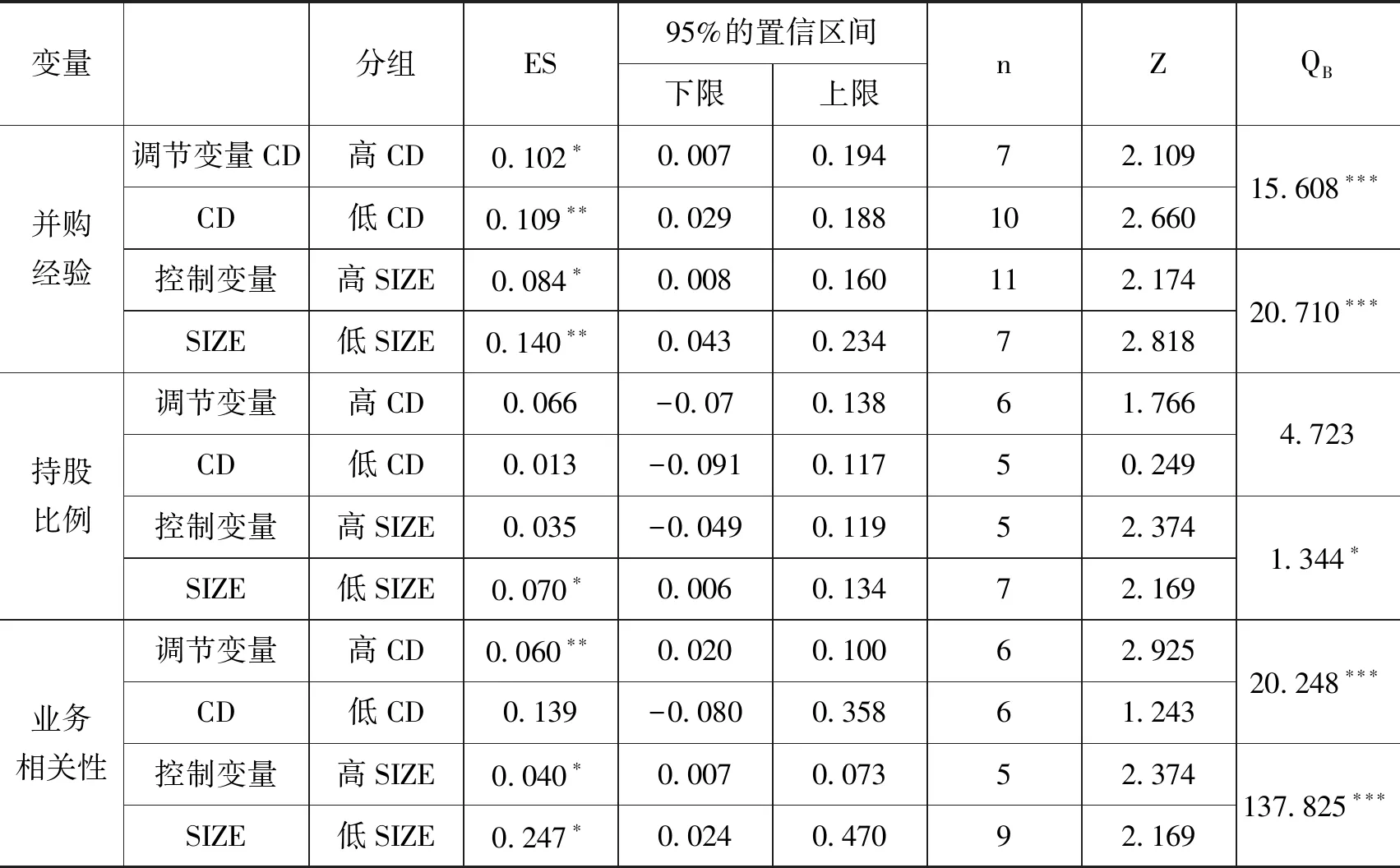

异质性检验显著,表明三个影响因素与企业绩效之间的关系受到某些潜在调节变量的影响。为了更加全面、准确地探寻各关键因素与跨国并购绩效之间的研究结论存在显著差异的原因,我们将利用二元异质性检验方法对并购经验、持股比例、业务相关性与跨国并购绩效之间的关系进行进一步检验。Meta分析中的潜在调节变量是指分析中包括的能够解释或帮助阐释更多方差变异的任何变量,即它依据理论判断和其对两变量之间方差变异的解释能力得以确定和编码。我们根据样本特征找出调节变量文化距离和控制变量收购方公司规模,将其纳入二元异质性检验中,具体检验结果如表3所示。

表3二元异质性检验

从表3能看出,在不同的文化距离下,并购经验对于跨国作用的影响存在显著的差异以及显著的组间效应(QB=15.608***);在高文化距离(ES=0.102,p<0.01)背景下的相关系数小于低文化距离(ES=0.109,p<0.05),这表明国家间的文化距离负向调节并购经验与跨国并购绩效的关系,假设H4a得到证实。其次,在不同的文化距离的背景下,持股比例对跨国并购绩效的影响没有显著的差异,也没有显著的组间效应(QB=4.723),这说明以文化距离高低进行亚组分析并不能调节两者间的关系,也无法减少研究的异质性,拒绝假设H4b。而最后,在不同的文化距离下,业务相关性对跨国并购绩效存在显著的差异以及显著的组间效应(QB=20.248***),但不同文化距离下仅有部分显著;高文化距离结果显著(ES=0.060,p<0.01)且相关系数低于整体的相关系数(0.093),表明两国间的文化距离值较高时业务相关性与跨国并购绩效之间的关系减弱,但是在文化距离较低的背景下,两者的关系并不显著,假设H4c得到部分验证。

控制变量的二元异质性分析(见表3)表明,在收购方公司规模较低时,并购经验、业务相关性对跨国并购绩效的作用更强了(QB=20.710***;QB=137.825***)。在规模较低的收购方公司中,持股比例对于跨国并购绩效的影响显著增强了(ES=0.070,p<0.05),但规模较大的公司却呈现没有这种关系(ES=0.035,n.s.)。

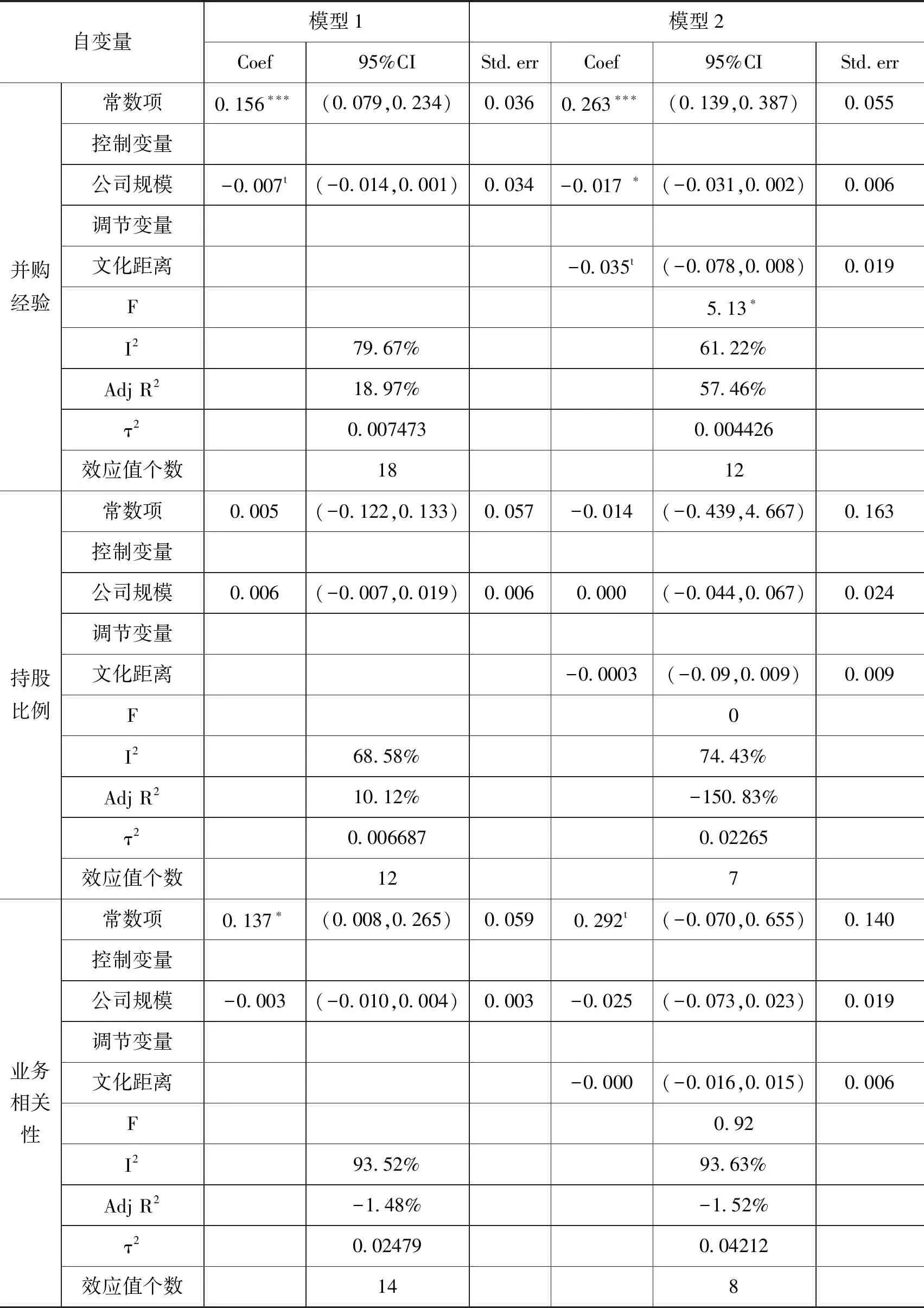

从上文的Meta分析可以看出,本文所检索到文献的并购经验、持股比例和业务相关性对跨国并购绩效影响的检验结果是显著的,这种影响效应还可能受到调节变量文化距离的重要影响。那么,文化距离对于并购经验、持股比例和业务相关性与跨国并购绩效之间的关系影响有多大呢?Meta回归方法允许在存在其他变量时研究各变量的相对解释能力,我们对上述分析出的显著的调节效应做Meta 回归,本部分分别以并购经验、持股比例、业务相关性为自变量进行Meta回归,而以文化距离为调节变量,以收购方公司规模为控制变量。具体回归检验结果如表4所示。

表4Meta回归检验

Meta回归中普遍出现显著性水平较低的情况,结合诸多学者在Meta分析中以90%置信水平为下限,认为在α为0.1的情况下通过的结论是可以接受的做法(Stahl & Voigt,2008;Saeed et al.,2014),本文也以此为基础探讨Meta分析中系数的显著性。表4所示的以并购经验作为自变量的结果中,模型2在加入文化距离这一变量之后,τ2减少了,Adj R2增加了38.49%,表明文化距离作为调节变量模型拟合良好。I2从79.67%下降到61.22%,表明模型2中的研究间异质性导致剩余变化较少,低于75%的值被认为是适度的剩余残差,可得文化距离是并购经验与绩效关系之间重要的相关调节变量,但仍然存在未被解释的变化。表4中的Meta回归结果表明,交易双方在文化距离较高时,并购经验与跨国并购绩效的关系减弱(β=-0.035,p<0.1),H4a再次得到证明。

表4中的Meta回归结果表明,在不同的文化距离下,持股比例、业务相关性与跨国并购绩效之间的关系没有显著差异,拒绝H4b、H4c假设。但是,H4c假设在前面的二元异质分析中是获得部分支持的。为了解决这一矛盾,遵循Saeed等(2014)的观点,当通过二元异质性分析和Meta回归分析均支持原假设时,表明完全证实了假设,因此,假设H4a被证实。当通过二元异质性分析和至少一个Meta回归分析时,表明部分证实了该假设,因此假设H4c得到部分证实。而结果表明在不同文化距离下,持股比例与跨国并购绩效之间的关系均不显著,假设H4b不成立。具体假设验证情况如表5所示。

表5二元异质性与Meta回归假设验证

而亚组分析中结果表明控制变量公司规模可以影响并购经验、持股比例、业务相关性与跨国并购绩效之间的关系,在Meta回归中的进一步验证中,除了持股比例,并购经验、业务相关性与跨国并购绩效之间的关系受到了公司规模的影响,结合以上两点,可以认为公司规模可能会影响跨国并购关键因素与其绩效的关系,在探究相关调节变量对其关系的影响时应对公司规模的影响予以控制。

5.结论与局限

本文从大量文献中总结影响跨国并购的三个关键因素,采用Meta分析技术对现有的国内外实证研究进行总结,研究了并购经验、持股比例与业务相关性对跨国并购绩效的影响,具有以下发现:

(1)Meta分析的结果表明,并购经验、持股比例、业务相关性与企业跨国并购绩效显著正相关。然而,在解释Meta分析结果时,所得到的平均效应值一直很小。并购经验、业务相关性平均效应值均为0.09左右,持股比例更是只有0.04,这意味着并购经验、持股比例与业务相关性仅影响跨国并购绩效变化的一小部分。但是King等(2004)在对收购绩效研究的Meta分析中发现,在预测并购绩效时,最常研究的先行变量中没有一个是显著的。鉴于现有的实证研究未能确定影响参与并购活动的企业绩效的因素,即使是较小的效应值在理论上和实践上都是有意义的(Stahl & Voigt,2008)。遵循Meta分析的结果,企业在进行跨国并购时如若注重自身绩效的提升,应该积累自身的并购经验,在资金允许的情况下尽量获取较高股权,并选择与自己业务相关的企业进行并购。

(2)虽然Meta分析应用效应值和所解释的方差比例来解释结果,但要注意这种做法可能导致关于效应的显著性或强度的错误结论,因为当平均效应合并为总体估计时,正向和负向效应的大小可能会相互抵消。在这项Meta分析中,虽然主效应分析得出的平均效应值为正,但在主要研究中发现既有高度正相关,也有中度负相关。这清楚地表明并购经验、持股比例与业务相关性在跨国并购中很重要,但它们似乎呈现出“双刃剑”的效果。因此,并购经验、持股比例、业务相关性与跨国并购之间的关系可能受到其他影响因素的干扰。

(3)Meta分析能够分解研究结果,并检测出在主要研究中不可检验的调节效应。亚组分析表明并购交易双方的文化距离会对并购经验和业务相关性与企业跨国并购绩效之间的关系产生负向调节影响,可见国家文化的差异给跨国并购带来了巨大的挑战。由于收购后的活动涉及不同文化个体的密切接触,文化冲突经常妨碍有效的互动和成功整合。跨国收购作为企业国际化战略中的重要环节,企业应在跨国并购时充分了解自身所面临的文化风险,并采取良好的措施以整合文化差异所带来的影响。本文采用Meta回归,进一步验证了文化距离对于并购经验与跨国并购绩效的负向调节作用,因此在实践中,针对文化距离较大的国家的并购,自身的并购经验的优势可能会被削弱。令人感到意外的是,文化距离并未对持股比例与跨国并购绩效的关系起到调节作用,可能是因为高持股比例增强了管理层的信心,使得文化整合更顺利,文化距离难以影响两者的关系。此外,本文还发现收购方公司的规模大小影响并购经验、持股比例、业务相关性对跨国并购绩效的关系,在未来学者进行进一步研究时应注意排除其对结果的干扰。

本文对跨国并购的关键影响因素进行了Meta分析。然而,仍然存在诸多限制。首先,鉴于Meta分析的性质,我们不得不从分析中排除定性的案例研究和概念性论文,我们的元分析范围比过去的定性评价更有限。其次,我们只搜集同行评审的期刊文章和博士论文,不包括书籍、会议论文等。与此限制相关的是,该研究可能受到发表偏倚的影响,为此可以进一步纳入书籍、会议论文中的相关数据。最后,我们的Meta分析表明仍然有潜在调节跨国并购绩效与并购经验、业务相关性的关系的变量,而我们在所搜集的跨国并购文献中未能筛选出其他的潜在变量。因此,我们无法控制其他的影响变量,如制度距离、国有控制、知识转移等(Dua & Boateng,2015)——这些因素值得在未来进一步研究。

◎ 参考文献

[1] 杜晓君,刘赫.跨国并购战略类型、组织因素与企业成长——基于中国海外上市公司的实证研究[J].国际贸易问题,2010(6).

[2] 李诗,吴超鹏.中国企业跨国并购成败影响因素实证研究——基于政治和文化视角[J].南开管理评论,2016,19(3).

[3] 刘勰,李元旭.我国企业跨国并购绩效影响因素的研究[J].国际商务:对外经济贸易大学学报,2016(3).

[4] 齐朝顺,杜晓君.政治关联对中国企业国际并购绩效影响研究[J].当代财经,2018(1).

[5] 邵新建,巫和懋,肖立晟,等.中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[J].世界经济,2012(5).

[6] 宋淑琴,代淑江.管理者过度自信、并购类型与并购绩效[J].宏观经济研究,2015(5).

[7] 孙淑伟,何贤杰,赵瑞光,等.中国企业海外并购溢价研究[J].南开管理评论,2017,20(3).

[8] 徐晓慧.金融危机影响中国企业跨国并购的实证研究[J].国际贸易问题,2017(8).

[9] 姚山季,王永贵,贾鹤.产品创新与企业绩效关系之Meta分析[J].科研管理,2009,30(4).

[10] Ahammad M.F.,Glaister K.W.The double-edged effect of cultural distance on cross-border acquisition performance[J].EuropeanJofInternationalManagement,2011,5(4).

[11] Ahammad M.F.,Tarba S.Y.,Liu Y.,et al.Knowledge transfer and cross-border acquisition performance: The impact of cultural distance and employee retention[J].InternationalBusinessReview,2016,25(1).

[12] Angwin D.Mergers and acquisitions across European borders: National perspectives on preacquisition due diligence and the use of professional advisers[J].JournalofWorldBusiness,2001,36(1).

[13] Argote L.,Mironspektor E.Organizational Learning: From Experience to Knowledge[J].OrganizationScience,2011,22(5).

[14] Barkema H.G.,Schijven M.Toward Unlocking the Full Potential of Acquisitions: The Role of Organizational Restructuring[J].AcademyofManagementJournal,2008,51(4).

[15] Basuil D.A.,Datta D.K.Effects of Industry- and Region-Specific Acquisition Experience on Value Creation in Cross-Border Acquisitions: The Moderating Role of Cultural Similarity[J].JournalofManagementStudies,2015,52(6).

[16] Bauer F.,Schriber S.,Degischer D.,et al.Contextualizing speed and cross-border acquisition performance: Labor market flexibility and efficiency effects[J].JournalofWorldBusiness,2018,53(2).

[17] Berry H.,Guillén M.F.,Zhou N.An institutional approach to cross-national distance[J].JournalofInternationalBusinessStudies,2010,41(9).

[18] Bhagat S.,Malhotra S.,Zhu P.C.Emerging country cross-border acquisitions: Characteristics,acquirer returns and cross-sectional determinants[J].EmergingMarketsReview,2011,12(3).

[19] Chari A,Ouimet P.P.,Tesar L L.The Value of Control in Emerging Markets[J].ReviewofFinancialStudies,2010,23(4).

[20] Chari M.D.,Chang K.Determinants of the share of equity sought in cross-border acquisitions[J].JournalofInternationalBusinessStudies,2009,40(8).

[21] Chen S.F.S.,Hennart J.F.A hostage theory of joint ventures: why do Japanese investors choose partial over full acquisitions to enter the United States?[J].JournalofBusinessResearch,2004,57(10).

[22] Cheng C,Yang M.Enhancing performance of cross-border mergers and acquisitions indeveloped markets: The role of business ties and technological innovation capability[J].JournalofBusinessResearch,2017(81).

[23] Contractor F J,Lahiri S,Elango B,et al.Institutional,cultural and industry related determinants of ownership choices in emerging market FDI acquisitions[J].InternationalBusinessReview,2014,23(5).

[24] Cuypers I.R.P.,Cuypers Y.,Martin X.When the target may know better: Effects of experience and information asymmetries on value from mergers and acquisitions[J].StrategicManagementJournal,2017,38(3).

[25] Dhanaraj C.,Beamish P.W.Effect of equity ownership on the survival of international joint ventures[J].StrategicManagementJournal,2004,25(3).

[26] Dikova D.,Sahib P.R.Is cultural distance a bane or a boon for cross-border acquisition performance?[J].JournalofWorldBusiness,2013,48(1).

[27] Du M.,Boateng A.State ownership,institutional effects and value creation in cross-border mergers & acquisitions by Chinese firms[J].InternationalBusinessReview,2015,24(3).

[28] Ellis K.M.,Ranft A.L.Transfer effects in large acquisitions: How size-specific experience matters[J].AcademyofManagementJournal,2011,54(54).

[29] Gaur A.S.,Zhu P.Acquisition announcements and stock market valuations of acquiring firms’ rivals: A test of the growth probability hypothesis in China[J].SocialScienceElectronicPublishing,2013,34(2).

[30] Geyskens I.,Krishnan R.,Steenkamp J.B.E.M.,et al.A review and evaluation of meta-analysis practices in management research[J].JournalofManagement,2009,35(2).

[31] Guo W.,Clougherty J.A.,Duso T.Why Are Chinese MNES Not Financially Competitive in Cross-border Acquisitions? The Role of State Ownership[J].LongRangePlanning,2016,49(5).

[32] Haleblian J.,Kim J.Y.,Rajagopalan N.The Influence of Acquisition Experience and Performance on Acquisition Behavior: Evidence from the U.S.Commercial Banking Industry[J].AcademyofManagementJournal,2006,49(2).

[33] Huang Z.,Zhu H.,Brass D.J.Cross-border acquisitions and the asymmetric effect of power distance value difference on long-term post-acquisition performance[J].StrategicManagementJournal,2017,38(4).

[34] Kedia B.L.,Reddy R K.Language and cross-border acquisitions: An exploratory study[J].InternationalBusinessReview,2016,25(6).

[35] Li J.,Li P.,Wang B.Do cross-border acquisitions create value? Evidence from overseas acquisitions by Chinese firms[J].InternationalBusinessReview,2016,25(2).

[36] Lim M.H.,Lee J.H.The effects of industry relatedness and takeover motives on cross-border acquisition completion [J].JournalofBusinessResearch,2016,69(11).

[37] Markides C.C.,Ittner C.D.Shareholder Benefits from Corporate International Diversification: Evidence from U.S.International Acquisitions[J].JournalofInternationalBusinessStudies,1994,25(2).

[38] Reuer J.J.,Ragozzino R.Adverse selection and M&A design: The roles of alliances and IPOs[J].JournalofEconomicBehavior&Organization,2008,66(2).

[39] Reus T.H.,Lamont B.T.,Ellis K.M.A darker side of knowledge transfer following international acquisitions[J].StrategicManagementJournal,2016,37(5).

[40] Saeed S.,Yousafzai S.Y.,Engelen A.On Cultural and Macroeconomic Contingencies of the Entrepreneurial Orientation-Performance Relationship[J].EntrepreneurshipTheory&Practice,2014,38(2).

[41] Schwens C.,Zapkau F.B.,Bierwerth M.,et al.International Entrepreneurship: A Meta-Analysis on the Internationalization and Performance Relationship[J].EntrepreneurshipTheory&Practice,2017(1).

[42] Shimizu K.,Hitt M.A.,Vaidyanath D.,et al.Theoretical foundations of cross-border mergers and acquisitions: A review of current research and recommendations for the future[J].JournalofInternationalManagement,2004,10(3).

[43] Stahl G.K.,Voigt A.Do Cultural Differences Matter in Mergers and Acquisitions? A Tentative Model and Examination[J].OrganizationScience,2008,19(1)

[44] Uhlenbruck K.Developing Acquired Foreign Subsidiaries: The Experience of MNEs in Transition Economies[J].JournalofInternationalBusinessStudies,2004,35(2).

[45] Yang M.Ownership participation of cross-border mergers and acquisitions by emerging market firms[J].ManagementDecision,2015,53(1).

[46] Zhu P.C.,Jog V.,Otchere I.Partial acquisitions in emerging markets: A test of the strategic market entry and corporate control hypotheses[J].JournalofCorporateFinance,2011,17(2).

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

中国市场(2020年31期)2020-01-07 09:32:03

北方经贸(2019年9期)2019-10-22 13:19:22

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

红土地(2016年7期)2016-02-27 15:05:54

中国卫生(2014年7期)2014-11-10 02:33:04

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21

统计与决策(2011年7期)2011-11-01 08:49:30