T形账户在原材料计划成本法核算教学中的应用

2020-08-07 08:51黄秀南

科技风 2020年20期

关键词:原材料

摘 要:本文运用T形账户分析原材料计划成本法核算,这种方法既形象又直观,有助于学生理解和掌握。

关键词:T形账户;原材料;材料采购;材料成本差异

原材料计划成本法核算是《中级财务会计》课程教学的难点,其结转入库材料的差异、结转发出材料负担的差异、计算结存材料负担的差异及其实际成本等这些内容都是教学的难点,学生往往不清楚这些差异计入“材料成本差异”账户的借方还是贷方,不清楚这些差异表示超支还是节约,学生对这些内容很难掌握,因此,本文运用T形账户分析原材料计划成本法核算,这种方法既形象又直观,有助于学生理解和掌握。

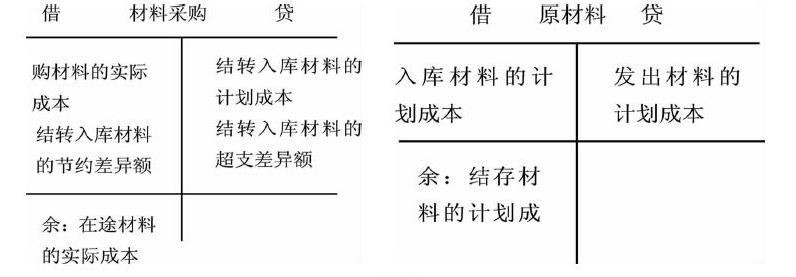

一、原材料计划成本法核算主要设置的账户及其结构

(1)原材料计划成本法核算主要设置以下几个账户:“材料成本差异”账户和“材料采购”账户、“原材料”等。首先讲清楚这些账户核算内容,然后板书或通过PPT演示这些账户的T形账户结构,最后举例说明,使学生轻而易举掌握其核算内容。

(2)原材料计划成本法核算设置主要账户结构如下:

二、T形账户在原材料计划成本法核算的应用

某制造企业2020年1月发生下列经济业务:

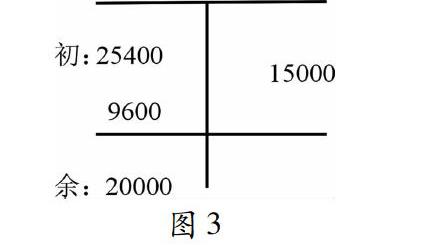

(1)某制造企业的甲材料采用计划成本法核算,该企业1月初库存甲材料的计划成本为25400元,“材料成本差异”科目的期初贷方余额为50元。该企业于2020年1月8日购买1000公斤甲材料,每公斤10元,增值税税率为13%,发票上注明的价款为10000元,进项税额为1300元,开出一张转账支票11300元支付货款,这批材料的计划成本为9600元,且材料已验收入库。

(2)2020年1月31日,该企业生产A产品领用甲材料15000元。要求:根据以上经济业务编制相关会计分录,并计算结存甲材料的實际成本。分析:本例的难点有三个:第一难点是入库材料时结转差异的分录。解决这个难点首先讲清“材料成本差异”科目的T形账户结构,该账户的借方余额表示超支,该账户的贷方余额表示节约,然后再结合上述原材料计划成本法核算示意图,就可以写出采购材料、入库材料、结转入库材料差异的会计分录。会计分录如下:

采购材料的会计分录:

(1)借:材料采购——甲材料 10000

应交税费——应交增值税(进项税额)1300

贷:银行存款 11300

入库材料的会计分录:

(2)借:原材料——甲材料 9600

贷:材料采购——甲材料 9600

结转入库材料差异的会计分录:

(3)借:材料成本差异 400

贷:材料采购——甲材料 400

分析:第二难点是结转发出材料负担差异的分录。解决这个难点先讲清“材料成本差异”科目的T形账户结构,超支取正数,节约取负数,然后讲解本月材料成本差异率的计算公式,再计算发出材料负担的差异,最后根据图2“材料成本差异”科目的T形账户结构就可以编制结转发出材料负担差异的分录。

由于本例“材料成本差异”科目的期初贷方余额为50元,而1月购入甲材料产生“材料成本差异”科目的借方余额为400元,期初库存甲材料的计划成本为25400元,而本月购入甲材料的计划成本为9600元,则:

本月材料成本差异率=(-50+400)÷(25400+9600)=0.01

本月发出材料负担的超支差异=本月发出材料的计划成本×本月材料成本差异率=15000×0.01=150(元)

生产A产品领用甲材料的会计分录:

借:生产成本——A产品 15000

贷:原材料——甲材料 15000

结转发出材料负担超支差异的会计分录:

借:生产成本——A产品 150

贷:材料成本差异 150

反之,会计分录为:

借:材料成本差异 150

贷:生产成本——A产品 150

分析:第三难点是计算结存甲材料的实际成本,首先计算结存甲材料的计划成本,而结存甲材料的计划成本就是“原材料——甲材料”T形账户的期末余额或者列式计算,从图3可知:结存甲材料的计划成本为20000元,再计算结存甲材料负担的差异,最后才能计算结存甲材料的实际成本。

结存甲材料负担的差异=结存甲材料的计划成本×本月材料成本差异率=20000×0.01=200(元)

结存甲材料的实际成本=20000+200=20200(元)

三、结论

通过对上述例子的分析可知,运用T形账户在原材料计划成本法核算教学中简单明了,有助于学生理解和掌握原材料计划成本法的核算。

参考文献:

[1]陈国辉,迟旭升.基础会计(第六版)[M].东北财经大学出版社,2019.

[2]刘永泽,陈立军.中级财务会计(第六版)[M].东北财经大学出版社,2019.

课题:本文系广西民族师范学院2016年教改项目“新升本科院校《中级财务会计》课程教学改革研究”的部分成果(项目编号:JGYB201607)

作者简介:黄秀南(1975—),女,壮族,广西大新人,硕士,副教授,广西民族师范学院经济与管理学院,主要从事会计教学工作,研究方向:会计理论与实务、会计教学。

猜你喜欢

环球时报(2020-04-10)2020-04-10

意林(2019年16期)2019-09-04

青年时代(2019年13期)2019-06-20

今日农药(2016年12期)2017-03-30

今日农药(2016年12期)2017-03-30

今日农药(2016年12期)2017-03-30

科学与财富(2016年18期)2016-12-22

现代装饰·理论(2016年10期)2016-12-13

科技视界(2015年25期)2015-09-01

山东农药信息(2013年11期)2013-12-16