金融风险偏好与城乡家庭创业行为

2020-08-07 05:31苍玉权平帅

北方经贸 2020年7期

苍玉权 平帅

摘要:我国面临严峻的就业压力,在政府的大力倡导下,创业成为一个新的选择,本文通过使用CFPS2018数据,参照Hsee的研究,构建出了以金融选择为基础的风险偏好测试模型,发现在控制其他变量的情况下,城镇家庭金融风险偏好对创业行为的正向影响十分显著。

关键词:风险偏好;家庭创业;probit模型

中图分类号:F83 文献标识码:A

文章编号:1005-913X(2020)07-0123-03

一、引言

目前我国面临严峻的就业压力。国内劳动力资源丰富,人口基数庞大,农村存在大量富余劳动力,而城镇所能提供的就业机会有限,近年来高校持续扩招导致高学历应届毕业生人数增多,同时拥有实用就业技能的职业学校毕业生占比较少,而需求端的部分企业则因经济下行压力停止招聘,甚至纷纷展开裁员以调整企业用人结构,就业形势进一步恶化。由此创业成为劳动者的又一个选择。

在国家的扶持下,虽然参与创业的人很多,成立的中小微企业的数量亦不少,但创业几年后,仍然存在的企业数量很少。这时,我们不得不冷静下来思考,是不是所有的人都适合创业?创业者,往往与冒险者相关联,而敢于冒险从经济学的角度上看,可以形容一个投资者在金融风险偏好上倾向于风险追求型。所以,探究其风险态度的产生来源有利于我们研究对创业精神和行为的培养。于是本文便从创业者的金融风险偏好角度出发,研究城乡家庭创业选择的影响因素。

国外现有研究表明,个人风险厌恶程度越低,从事创业的可能性越高,反之则更倾向于选择就业,与此同时,另一种观点认为个人越偏好风险,则创业积极性越低。但是,现有研究的大多数观点认为风险偏好对创业行为具有促进作用,风险偏好者更有可能成为创业者,对于风险偏好对创业的影响尚未形成一致认识。基于上述考虑,本文使用中国家庭追踪调查数据库(CFPS)2018年的数据,从金融风险偏好对城乡家庭创业选择的影响角度进行分析,为城乡创业者提供一些参考。

二、实证分析

本文使用北京大学中国社会科学调查中心(ISSS)实施的CFPS2018数据进行实证研究。被解释变量是家庭是否创业,该变量是一个取值为0和1的二元类别变量,因此本文通过构建二元probit创业选择模型,估计认知能力和风险偏好对城乡家庭创业选择的影响,方程如下:

prob(entre=1)=β0+β1riski+βxXi+εi

其中,entre表示家庭是否从事创业活动,值为1时,表示城镇(农村)家庭有创业行为,反之为无创业行为,riski衡量家庭的风险偏好,包括风险偏好得分、风险偏好得分最大值、风险偏好的分最小值以及家庭风险偏好差异等变量,Xi表示控制变量,εi为误差项,β0为常数项,β1、βx为对应的系数。本文变量构造情况如下:

解释变量为金融风险偏好。在风险偏好方面,2018年的CFPS问卷中包括了5道金融风险测试题目。一般来说,在有调查问卷的情况下,通过调查问卷的结果来测算被调查个体风险偏好时,我们通常会采用Hsee(1997)年设计的风险偏好问卷,即在得益和损失这两个框架条件下,设置7个情景,每个情景有一个无风险方案和一个有风险方案。由于本文借助中国家庭追踪调查(CFPS)2018年度的问卷调查结果,其问卷调查题目皆由其提供,并且之前未有人对于这个风险测试问题建立过一套具体的,行之有效的测度方案。所以本文仅利用其提供的测试问题和测试结果,根据Hsee(1997)进行风险偏好指数评估的思路,自行建立一个合理的风险偏好程度得分模型。

这5道风险偏好题目要求受访者根据自己的喜好在每道题的两个选项中做出选择,分别为:

风险实验1:(1)直接获得100元(跳转到风险实验2),(2)扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到(跳转到风险实验4)。

风险实验2:(1)直接获得80元(跳转到风险实验3),(2)扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到(结束风险偏好测试)。

风险实验3:(1)直接获得50元(结束风险偏好测试),(2)扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到(结束风险偏好测试)。

风险实验4:(1)直接获得120元(结束风险偏好测试),(2)扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到(跳转到风险实验5)。

风险实验5:(1)直接获得150元(结束风险偏好测试),(2)扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到(结束风险偏好测试)。

这个一系列简单的测试题是建立在受访者能完全理解的基础上,对于有风险与无风险的选择。可以很直观的看出,每一个小问题都是由一个无风险选项与一个有风险选项所组成,并且之后的选项相较于前面的选项存在着递进的关系,即不断上调或者下调直接获得的金额,来判断受访者对于风险的偏好程度。在这个测试过程中,会根据受访者选择的不同,来判断是进入下一个问题还是结束测试。

根据上述方法,我们便可根据受访者进行风险测试时选择的选项,得到从0分到5分,這6个由低到高的分值,来代表接受测试受访者风险容忍度的强弱程度,即分数越低,越是风险回避,分数越高,越是风险追求,而中间的分数则倾向于风险中立。

为了使研究更加全面,本文引入了个体特征和家庭特征的变量作为控制变量。其中反映个人特征的变量有受访者性别、年龄、受教育年限、婚姻状况、宗教信仰和党员政治面貌,家庭特征方面,引入家庭人口规模变量。

最终,通过剔除无效和缺失样本,本文共整理出城乡家庭样本共12173户,其中城镇家庭6327户,农村家庭5 846户。

表1报告了本文所使用的的所有变量的描述统计的信息。家庭创业方面,城镇家庭创业概率明显大于农村家庭,二者概率分别为11.6%和6.9%,我们研究的几个解释变量中,可以发现城镇家庭比农村家庭得分更高,即更加偏好风险,且家庭风险偏好特征更加集中(家庭风险偏好差异小)。

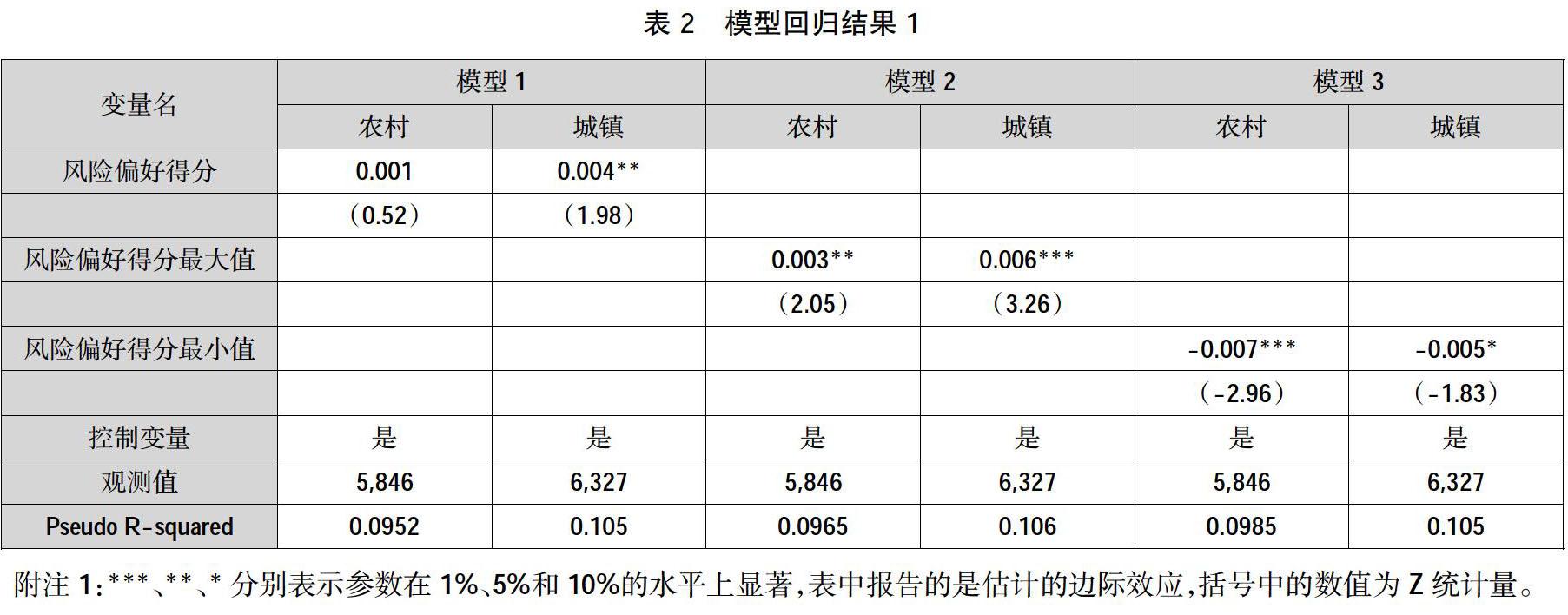

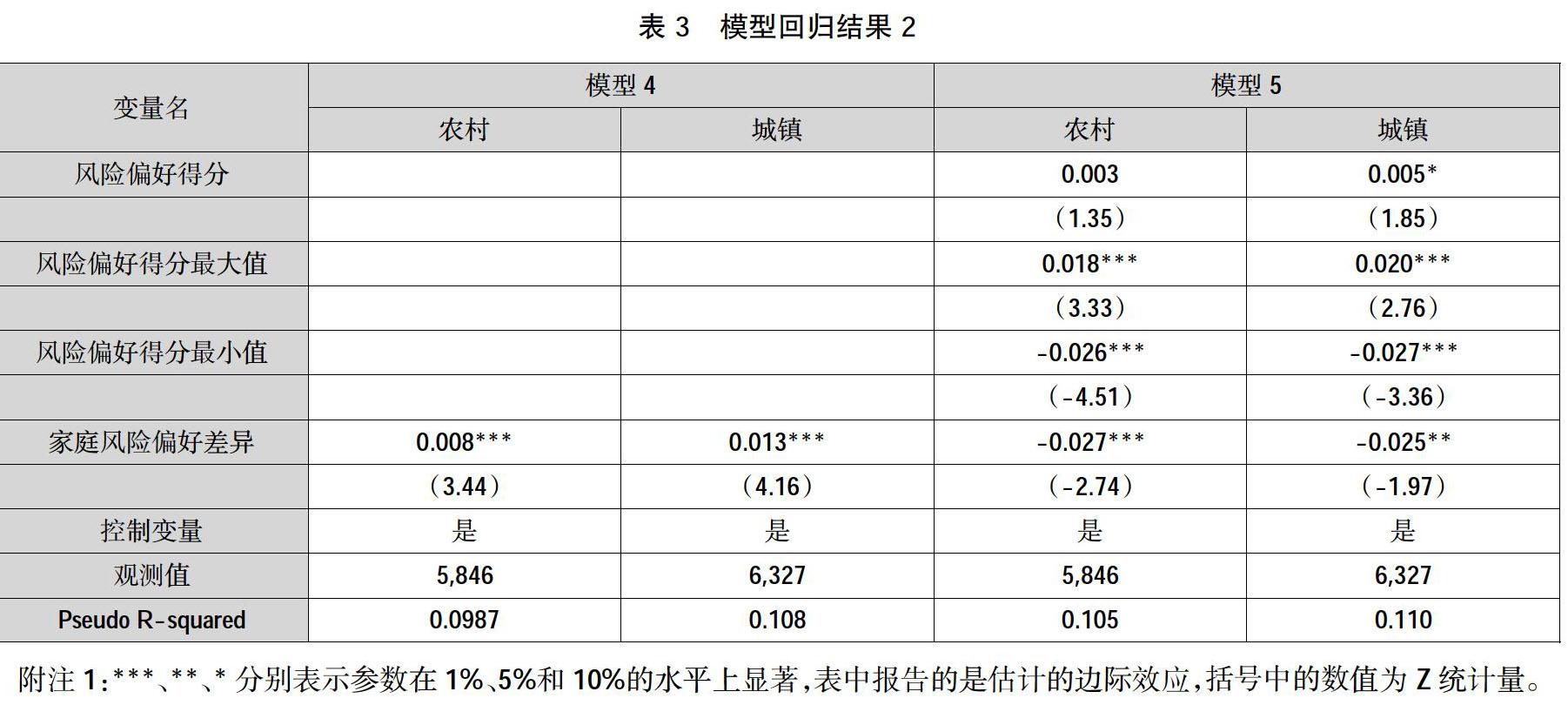

在模型方面,我们使用CFPS2018数据,选取变量,构建出5个不同的模型,前4个分别将风险偏好得分、风险偏好得分最大值、风险偏好得分最小值以及家庭风险偏好差异作为解释变量,模型5将这4个解释变量统一加入,以研究整体影响。

我们来分析解释变量的影响。在模型1中,风险偏好得分在城镇家庭和农村家庭中显著性有差距,在城镇子样本中可达5%水平上正相关,即风险偏好得分每增加1分,城镇家庭创业概率会增加0.4%;模型2中,风险偏好得分最大值对农村和城镇家庭影响均显著为正,即风险偏好得分最大值越大,家庭创业概率越大,但是可以看出对城镇家庭的边际效应更大,为对农村家庭效应的2倍;模型3中,风险偏好得分最小值变量在农村家庭子样本中更为显著,二者边际效应均为负数,表明随着风险偏好得分最小值的增加,农村家庭创业概率会显著降低,这个效应在农村影响更大;模型4中解释变量时家庭风险偏好差异,衡量一个家庭内部成员之间风险偏好差异的大小,从结果中可以看到该变量在城乡均十分显著,但是效应大小有所差异,在城镇中效应更大;模型5综合考虑了以上所有解释变量,可以看到,这样的情况下风险偏好得分变量在城镇依然显著,最大值和最小值两个变量情况不变,但是在控制了这些解释变量和控制变量之后,发现家庭风险偏好差异变量边际效应符号发生了逆转,就是说在这样的模型中,家庭风险偏好差异越大,反而导致城乡家庭创业概率降低,这是一个引人深思的结论。

三、政策建议

(一)加大对创业的金融扶持

农村是我国金融业发展的一个重要市场之一,但是目前我国农村地区金融存在种种问题,例如发展水平落后,缺乏完善的市场体系和较高的金融风险,银行缺乏足够的金融资本,网点覆盖率低等等,是金融体系的低洼地区。而城镇的小微创业者也面临着融资难、担保品价值低、融资成本过高等问题。随着我国金融体系的发展和延伸,目前已经从金融体系的初步构建到达了金融服务细化的阶段,在农村方面,要以农村居民为中心,将金融的触角触及更广大的群众,提供亲民体贴的服务,在城镇方面,要以就业创业政策为指引,灵活化解融资风险难题,为创业者提供及时的融资保障。同时需要政府为金融体系提供相关扶持政策,降低相关业务税收,提供资金流动性,在严守金融风险的前提下鼓励金融服务创新。

(二)倡导理性创业行为

理性创业需要多方面的配合,首先创业者要认清经济形势、所处创业环境、市场状况以及自身可调动资源情况,理性评估判断创业前景;其次各地政府在加强创业吸引和扶持力度的同时,除了要进行必要的创业培训,还要提供风险警示。

(三)持续优化营商环境

近年来,我国的营商环境已经得到了很大的改善,在很多地区,工商业从业者已经能够感受到政府窗口服务人员态度改善,办事流程大大优化。但是依然存在着发展不均衡的问题,国内发达的大城市走在了营商环境改善的先锋,而中小城市以及农村地区还未来得及跟上脚步。

参考文献:

[1] 陈 波.风险态度对回乡创业行为影响的实证研究[J].管理世界,2009(3):84-91.

[2] 马昆姝,覃蓉芳,胡 培.个人风险倾向与创业决策关系研究:风险感知的中介作用[J].预测,2010,29(1):42-48.

[3] Hsee C K , Weber E U. A fundamental prediction error: Self others discrepancies in risk preference.[J]. Journal of Experimental Psychology: General, 1997, 126(1):45-53.

[責任编辑:庞 林]

收稿日期: 2020-03-11

作者简介: 苍玉权(1971- ),男,江苏兴化人,副教授,博士,研究方向:经济社会统计研究;平 帅(1993- ),男,山西长治人,硕士研究生,研究方向:应用经济学。