银行理财产品发行对其绩效影响几何?

——以建行为例

2020-08-07 08:13

福建质量管理 2020年14期

(石河子大学 新疆 石河子 832000)

由于2018年国际货币和贸易体系存在巨大风险,各国金融体系面临的压力逐步加大。特别是在银行业中,系统性风险累积的频率和规模正在扩大。另一方面,由于基本金融工具和金融概念的发展缓慢,中国理财市场起步较晚,但近年来中国经济发展相对较快,理财产品市场实现了繁荣与飞跃发展。通常商业银行以金融媒介的身份发行理财产品,并根据客户需求设计相应的产品,提供理财服务,从中赚取服务手续费和融资收益。理财产品的特性降低了商业银行融资与再投资成本,但在这中间也蕴含了巨大的市场风险,剧烈的市场风险波动会给银行带来极端损失。

一、理财产品发行对银行绩效影响的理论分析

近年来,随着我国金融改革进程的深化,投融资业务的开展有利扩大了银行资产产负债表,反过来扩大了社会投融资规模。理财产品作为降低投融资成本的有力工具,在此过程中产生了降低融资效应、财务困境效应,降低了现金流波动,最终提升了银行绩效。

(一)降低融资效应。在实际的经济活动中,由于存在理财产品,银行投融资业务将降低投融资成本。理财产品的发行主要通过降低税收成本来影响银行的业绩:理财产品的发行可以减少银行利息和税前收益的波动,从而保持相对稳定的水平,并降低进入高税率范围的可能性,从而减少税收支出并实现绩效改善;其次,减少现金流量波动提高了银行债务融资的能力,因为借贷利息是税前扣除。

(二)财务困境效应。在各种不确定因素的干扰下,银行的经营状况不稳定,导致现金流量出现大幅波动。除了银行高杠杆率的特殊情况外,财务状况还容易恶化,无法履行对债权人的承诺。财务困境。如果财务困境超过银行可以承受的极限,则将导致破产。发行理财产品可以使银行现金流量顺畅,有效地降低财务困境的可能性,并增加利益相关者对其安全性和稳定性的信任,并降低银行,客户和雇员之间签约的成本,最终提高银行绩效。

综上所述,商业银行发行理财产品降低投融资成本,其本质是保持现金流的稳定。一方面,稳定的财务状况会降低外部利益相关者对银行的破产预期,银行能以较低的融资成本获取资金。因此,银行应合理发行理财产品来发挥降低投融资成本效应,扩大社会投融资规模。

二、建行理财产品发行对其绩效影响的实证分析

(一)样本选取。选取2010年月至2018年月我国商业银行发行的理财产品年度时间序列数据,数据来源于Wind数据库。选取的建行的数据具有代表性,样本数据来源于建行年报。

(二)模型建立。1.被解释变量:本文选取ROE,也即净资产收益率作为银行绩效的衡量指标,具体为净利润与所有者权益的比,用来表示每一单位净资产创造的利润大小。其中,ROE越大,银行的绩效则越好。2.解释变量:本文研究净值型理财产品对银行绩效的影响,因此解释变量为理财产品的发行额。银行发行的理财产品与市场情况关系密切,稳定性较差,因此本文取总体理财产品名义金额的对数作为解释变量。3.控制变量:(1)流动比率。现金流是银行日常经营活动的生命线,平稳且充足的现金流能确保银行持续稳健地运营。通产来看,现金流波动与绩效呈负相关关系。(2)不良贷款比率。不良贷款比率是不良贷款/总放款的比率,主要衡量银行放款的外部损失大小。控制银行不良贷款比率的目的在于限制银行不合理的放款,保护储户和权益人的利益。(3)营业收入同比增长率营业收入同比增长率衡量银行的收入水平变化程度,过低的营业收入同比增长率会加重银行的资产负债业务负担,对现金流和绩效产生不良影响。

ROE=β1LnXit+β2LRit+β3NPLRit+β4IROBRit+εit(*)

(*)中的公式表明,被解释变量为银行绩效,解释变量是净值型理财产品发行总额及各分类理财产品名义金额的对数,β1反映理财产品发行对银行绩效的影响,其余为控制变量。

(三)实证结果

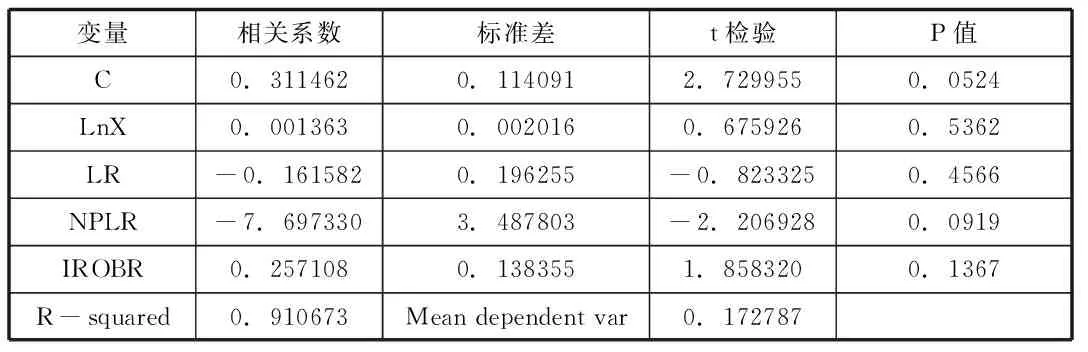

表1 理财产品发行对建行绩效的影响

回归结果分析。本文首先对各变量进行样本回归,检验建行理财产品发行对银行绩效的影响。在回归分析中,LnX的系数为0.001363,且在1%的水平上显著,这表明LnX与ROE显著正相关,即随着理财产品规模的扩大,建行绩效显著性提高,与理论分析结果一致;流动比率系数为负,说明流动比率与建行绩效存在负向关系,但并不显著;另外,不良贷款率的影响系数为-7.697330,说明不良贷款率与建行绩效存在负向关系;营业收入同比增长率的影响系数为0.257108,与建行绩效显著正相关。

ROE=0.001363LnXit+-0.161582LRit+-7.697330NPLRit+0.257108IROBRit+εit(**)

综合以上分析,理财产品的系数为正,说明理财产品业务的开展能促进建行绩效的提高,同时降低现金流的波动幅度,将其控制在一定范围内,将有助于建行绩效的提升。本文认为建行资产负债规模巨大,内部管理合规,风险管理体系完善,抵御风险的能力强,理财产品发行数量的提升,将有助于其业绩的提升。

三、结论与对策

研究结论:提升理财产品发行能显著提升银行绩效。其中,由于建行资产负债规模巨大,内部管理合规,风险管理体系完善,抵御风险的能力强,理财产品发行数量的提升,将有助于其业绩的提升内部管理规范。

针对以上结论,本文将提出以下建议:

(一)进一步发展净值型理财产品。理财产品的种类齐全、净值化转型程度高是理财产品市场发展的前提,2016年以来,金融系统性风险积累呈现扩大的趋势,这就要求净值化转型进一步加快。考虑到将系统性风险积累速度放缓,推出更多优质品种的净值型理财产品将是大势所趋。

(二)利用金融科技助力理财产品的发展。金融科技的快速发展,将大数据、区块链等高新技术运用于金融市场。建行应顺应发展趋势,积极尝试金融科技与理财产品市场的结合。如:在信息处理方面,利用云计算技术和大数据对交易信息进行有效分析,进而提高理财产品市场的运行效率。

猜你喜欢

商界评论(2019年8期)2019-09-23

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

消费导刊(2017年20期)2018-01-03