公允价值计量在投资性房地产中的应用探讨

——以传化智联为例

2020-08-07 08:12

福建质量管理 2020年14期

(重庆理工大学 重庆 400054)

一、公允价值计量在投资性房地产中的具体应用

(一)案例分析

传化智联股份有限公司,成立于2001年,主要从事危险化学品无储存批发,物流信息服务,物流信息软件开发与销售等业务。该企业在2017年7月15日声明进行会计政策变更,因此,本文选取该企业2017年的年报对该企业政策变更前后产生的影响进行具体分析。

1.公允价值计量对总资产和净资产的影响

表1和表2具体反映了会计政策变更前后两种计量模式对企业投资性房地产账面价值、企业总资产和所有者权益的影响。

表1 传化智联2016年两种计量模式对企业总资产和净资产的影响

根据表1可知,采用公允价值进行后续计量对企业的总资产和净资产都产生了比较大的影响。采用公允价值计量模式后,企业的总资产增长了0.54%,净资产也增长了0.59%。

表2 2016年传化智联投资性房地产不同计量模式下的影响

结合表1并在表2的基础上进一步分析可以发现,在采用公允价值计量模式后投资性房地产的账面价值提高了9145万元,增长率达到了7.39%,增长幅度较大。并且,在企业的总资产和净资产总额增长的同时,投资性房地产占总资产和净资产的比例也在分别增长,增长比例分别达到6.58%和6.91%。

2.公允价值计量对企业利润的影响

在对企业利润进行具体分析时,本文参考的数据主要是企业合并利润表中披露的采用成本法计量模式的2016年“利润总额”和“净利润”中的“本年金额”数以及采用公允价值计量模式的2017年“利润总额”和“净利润”中的“上年金额(已重述)”数。

表3 传化智联2016年两种计量模式对企业利润的影响

根据表3并结合之前的表2可知,因两种计量模式造成的折旧费用和公允价值变动损益的差异,不同的计量模式对企业的利润总额和净利润也产生了不同的影响。成本法下,企业的折旧费用会抵减利润总额,而公允价值计量模式下,企业不用计提折旧且产生的公允价值变动收益还可能会增加企业的利润。因此在2017年政策变更后,企业的利润总额增长了14.92%,净利润甚至增长了17.36%。由此可知,不同计量模式的选择会对企业的利润产生很大的影响,采用公允价值模式进行后续计量能够较好地美化财务报表数据,增加账面利润。

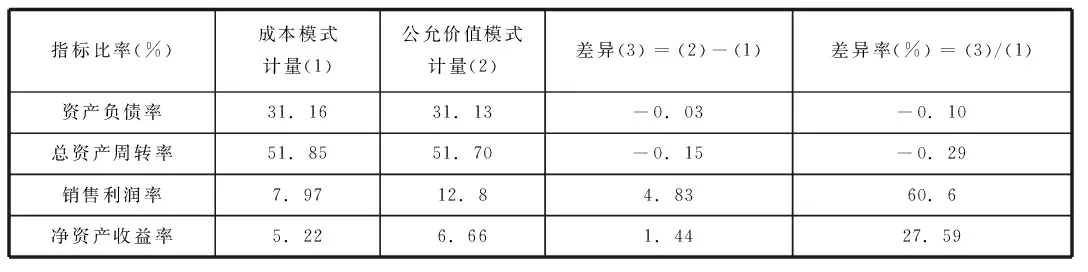

3.公允价值计量对财务指标的影响

为了进一步分析两种不同计量模式对企业偿债能力、营运能力和盈利能力的影响,此处便选取了资产负债率、总资产周转率和销售利润率几个典型指标进行具体分析。

资产负债率等于总负债除以总资产,是衡量企业偿债能力的重要指标。鉴于投资性房地产具有固定资产的性质,属于非流动资产,因此在选取反映偿债能力的指标时,只选取了有关长期偿债能力的资产负债率。根据表4可知,两种模式的不同对企业偿债能力存在细微的影响,其差异率仅为0.1%。这表明在2012年企业变更会计政策后,采用的公允价值计量并未明显地提高企业的偿债能力。但根据表格仍能看出,在采用公允价值计量模式后企业的资产负债率呈现了0.03个百分点的下降,一定程度上还是可以说明传化联动自身的偿债能力开始增强。

表4 传化智联2016年两种计量模式对企业财务指标的影响

总资产周转率等于销售收入除以总资产,是衡量企业营运能力的重要指标。根据表格可以发现,在采用公允价值计量模式后,企业的总资产周转率出现了0.15%的下降趋势,表现出的企业利用资源的效率几乎没有什么变化,反而还有所下降。

销售利润率等于销售收入与利润总额之比,是衡量企业盈利能力的重要指标。根据表4可以发现,采用公允价值计量不用计提折旧费用冲减利润,企业的销售利润率有了近5个百分点的增长,企业的盈利能力得以得到改善。

二、评价与结论

通过对传化智联投资性房地产的具体案例的分析可知,投资性房地产采用不同的后续计量模式会对企业产生重要的影响。结合上文对传化智联采用公允价值作为后续计量模式的分析,发现这种模式能给企业的总资产和净资产带来一定程度上的增长,尤其是在利润方面,对利润总额和净利润都起到了较大的作用。在财务指标方面,资产负债率和总资产周转率的变动虽然没有对销售利润率和净资产收益率造成的变动比率大,但是实际上也给企业的财务信息增添了色彩。由此可以推出,采用公允价值模式计量投资性房地产能对企业的财务产生积极的影响。

综上所述,尽管采用公允价值模式对于企业财务报表可以起到美化作用,但是也会存在公允价值取得成本过高、利润虚增、盈余的可操作性增大和增加企业不稳定因素等弊端。因此我们应不断完善和延伸我国公允价值的会计理论和实务体系,对运用公允价值的细节问题尽可能详尽地予以规定或说明,并且加强注册会计师、企业管理层以及会计人员的素质培养,从而给公允价值的实施创建一个良好的环境。

猜你喜欢

中国造纸(2022年9期)2022-11-25

商品与质量(2021年43期)2022-01-18

中国市场(2021年34期)2021-08-29

至爱(2021年6期)2021-06-24

销售与市场(营销版)(2021年4期)2021-04-16

国企管理(2019年3期)2019-09-10

世界汽车(2018年11期)2018-11-17

车迷(2018年12期)2018-07-26

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10