基于价值管理的上市公司财务战略选择

——以宁波均胜电子股份有限公司为例

2020-08-07 08:12

福建质量管理 2020年14期

(浙江财经大学会计学院 浙江 杭州 310018)

一、引言

目前,我国企业逐渐关心财务发展和持续竞争优势,通过对财务分析我们可以做到:(1)获悉企业经营的合规性,使其不超过满足其生存的最低底线。(2)从四大能力下手,更全面、客观地掌握企业信息。(3)在了解企业自身的基础上发现问题并解决问题。(4)对企业财务状况“诊断”的能力可成为对管理者专业能力的一个评价指标。(5)面对当下,决定是否更换财务策略;面向未来,根据理财环境变化审时夺度,选择制定适合企业未来发展方面财务战略,制定出合理的资本规划,提高资本收益率,以实现资金的有效利用及企业价值最大化的目标。

以往学者对财务战略的本质范畴的主流观点是:魏明海(2001)[1]将财务战略定义为企业战略总体规划下的战略思维模式和决策活动,旨在保持企业的长期盈利能力。刘志远(1997)[1]认为财务战略关注的焦点是企业资金流动,这是财务战略不同于其他各种战略的质的规定性;陆正飞(1999)[2]则认为财务战略是对企业总体的长期发展有重大影响的财务活动的指导思想和原则,其出发点必须是站在企业全局的立场上的;荆新、王化成(2009)[3]认为,财务战略是在企业总体战略统筹下,以能够实现企业财务管理目标为目的,以能够实现企业财务资源优化为评价标准,而采取的战略性思维方式、战略性决策方式和企业管理方针。王斌(2002)[4]研究了企业集团的治理结构、财务管理体制、财务战略、预算控制体制财务委派制研究、业绩评价研究、会计政策选择研究、内部信息披露研究等内容。本文将从价值管理的角度出发,为企业财务战略选择提供新的视角。

均胜电子股份有限公司是一家全球汽车零部件供应商,位于中国宁波。目前,有三个主要部门,在全球三十个国家拥有五万余名员工。其专注于汽车功能部件的零部件企业。通过企业创新升级和多次国际并购,公司实现了全球化和转型升级的战略目标,成为全球顶级供应商,因此,对其财务战略的研究对同行业其他企业具有借鉴意义。

二、基于价值管理的财务战略选择

企业的市场增加值在数据上可用资本市场增加值和占用资金的差额表示。债务的增加值会和利率息息相关,而利率变动又由宏观经济环境决定,管理者无法控制,因此实务中股东不会将债务资本的增加值纳入对管理者的考核中。由此,企业增加的价值应该等于权益资金增加的价值,了股东财富最大化便成了企业财务管理的目标,管理者要为股东谋财富。

价值创造与否可用被减数(资本回报率)和减数(资本成本)之间的差距来辨别,现金是否不够或者多余可用销售增长率和可持续增长率之间的差距来考虑,这样比较简单明白,构建一个平面坐标系并绘制一个财务战略矩阵。

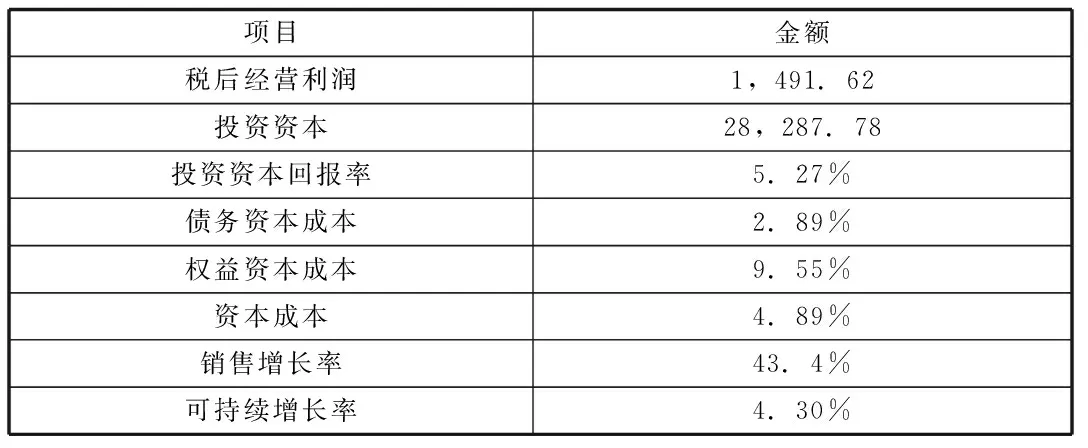

由于债务资本成本为考虑所得税影响之后的税后成本,研究对象使用的所得税率为15%;价值权数采用账面价值权数,比较容易获取;由于近几年股利分配政策大相径庭,不宜采用股利折现的模式计算权益资本成本,因此选用CAPM计算,对象公司的β系数来自同花顺数据库。选用的指标计算过程如下表:

表1 投资资本回报率计算表(单位:百万元)

通过上述计算可以看出:销售增长率以将近9倍的数值大大超过可持续增长率。对比财务战略矩阵信息可以得出均胜电子位于第一象限,及创造价值与现金短缺型。

三、增值型现金短缺的财务战略建议

均胜电子成立仅13年,正通过并购扩大企业规模。它在全球竞争中面临困难,在核心竞争力方面有许多优势。预计未来几年它将继续高速发展。因此,为解决资金严重不足的问题,有两种方法可供参考。

(1)通过一定手段提高前者,将可持续增长率接近销售增长率。从可持续增长率的组成成分看,其与前文三大要素密切相关。

第一,可以通过提高经营效率。比如提高售价、加强成本控制、改变企业形象,在与供应商和客户的谈判中更加具有话语权,从而提高销售净利率;剥离部分劣质资产,忍痛割爱,节省出来的资金才能用于核心业务的培养。第二,更换财务政策。均胜电子的资产负债率已然高出行业的平均水平,加上近日来国家为避免过多的风险向银行集中、防止财务杠杆被企业滥用,这会带来更大的财务风险,有可能会使企业破产清算,所以出台了金融供给侧改革政策,因此不建议再增加借款。股息支付可以适当减少或停止,以增加留存收益的比例。从2014-2017年度报告中可以看出,均胜电子已经开始实施较低的股息支付政策。

(2)从资金的来源着手,建议在保证控制权不被分散的前提下增发股份筹集权益资金满足生产经营的需要。亦可通过股票支付手段兼并那些和自己业务有关的、符合自己未来发展的、有多余现金的企业。

四、总结

管理者做出一个正确的财务战略会帮助于企业更加健康地发展;相反,管理者做出一个错误的财务战略反而会使企业陷入危机,不得不面临内外部的压力。从公司近年来的年报披露的信息中显而易见,均胜电子的管理层对行业环境、政策变更和市场波动给予了一定的关注并做出对应的举措。通过上述财务分析,我们能够逐渐认识到均胜电子在行业中具有较强的竞争力,这与其研发投入与核心技术密不可分。但其在偿债能力上的表现却差强人意,在国际政治和国内新政策的背景下,我们应该适应当前的形势,审视夺度。上市公司是一个公众实体,肩上担负着社会责任。他们的管理者应该掌握好财务分析的专业知识,做好企业财务的“医生”,密切关注公司的财务状况,制定相应的财务战略,在问题初露端倪时采取正确的对策,最终实现股东财富的最大化。

猜你喜欢

当代水产(2022年1期)2022-04-26

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12