我国经济增长影响因素的分析

2020-08-04 07:19黄广灵陆欣欣黄竞业黄海涛黄嘉杰

中国市场 2020年11期

黄广灵 陆欣欣 黄竞业 黄海涛 黄嘉杰

[摘 要] 随着中国经济进入新常态,经济发展提档换速,探索经济增长影响因素便很有必要,而GDP,是衡量一个国家或者一个地区经济发展水平的常用指标。文章旨在探究我国GDP的影响因素,主要是从宏观经济的角度结合我国股市行情选取了1994-2018年我国的股市总成交额、财政支出、进出口贸易总额、CPI这四个因素的历史数据,通过Eviews软件建立多元线性回归模型,根据模型得出结论,并提出合理化建议。

[关键词] GDP;宏观经济因素;股市总成交额;多元线性回归;Eviews

[DOI]10.13939/j.cnki.zgsc.2020.11.

引言

我国的经济在改革开放以来的40多年里不断地发展,取得了举世瞩目的成就。在中国的国情和国际环境日新月异背景下,我国经济在蓬勃发展的同时也受到许多因素的影响。在新的发展时期,研究我国经济发展的影响因素,便显得尤为重要。

国民经济发展与股市发展之间的关系一直都是学术界所关注的经典问题。我国作为一个发展中国家,在金融市场发展初期,股市显然不具有经济“晴雨表”的作用。但在过去的十多年中,我国股票市场不断发展,如今股票市场在国民经济中已占有举足轻重的地位,它不仅反映经济的发展,更为重要的是它可以推动和促进经济的发展。在经济发展新时期,我国经济由高速增长开始转向高质量增长的大背景下,对于国民经济发展与股市发展的关系的研究具有突出的理论与实践意义。

文献综述

谈儒勇(1999)[1]采用我国银行和股市数据对我国的金融发展与经济发展进行实证研究,实证结果表明中国的银行与经济发展有正的相关关系,可以促进经济的发展,而股市的发展指标与经济发展关系微弱,从而得出中国的股票市场发展对经济增长影响不明显甚至是负影响的结论;周锋在《我国股票市场对宏观经济发展的影响——基于深圳股市数据的协整分析》(2010)[2]中认为股票市场发展能促进我国经济增长,股票市场成交总额的增加促进了资本的集中,股票市场中资金和信息的流動直接形成了经济增长的源泉;马章良在《中国进出口贸易对经济增长方式转变的影响分析》(2012)[3]中认为虽然中国GDP与进、出口之间是非平稳的, 但长期的动态均衡关系说明三者之间存在内在的稳定机制。中国经济增长与出口之间是正相关的关系, 出口增长对经济增长具有明显的促进作用, 进口是影响经济增长的原因而经济增长不是影响进口的原因;陈默在《我国国债、政府支出对宏观经济效应研究》(2014)[4]中指出政府财政支出对我国经济增长存在着持续的正向拉动作用,政府财政支出的凯恩斯效应在我国得到了验证;游鸿在《金融发展的宏观经济影响:经济金融化视角》(2017)[5]中通过许多实证研究发现,金融发展与经济增长间没有稳健显著性正相关关系,在一些情形下,他们甚至呈现倒U或者负相关关系,原因在于过度的金融发展吸引了大量高素质劳动力,不利于经济的增长;启迪在《股票市场与经济增长的比较研究——以中国、美国与南非为例》(2017)[6]中通过大量的实证分析表明美国的经济增长与股票市场的发展存在相互促进的作用,但中国的股票市场和经济增长并不具备明确的相关性,具有特殊的经济发展规律。

模型设定

3.1解释变量与被解释变量

根据相关经济理论、中国股市以及我国经济增长现状,选取以下变量:

选择GDP(Y)来反映我国经济增长,以此作为模型的被解释变量;而对于解释变量,我们选取股市总成交额(X1)反映我国股市的发展,选取政府财政支出(X2)、进出口贸易总额(X3)、CPI(X4)作为宏观经济因素。

具体数据来源于中国国家统计年鉴1994年至2018年各变量的年度数据。

3.2模型的确定

由各解释变量与被解释变量之间的散点图可以看出,除了CPI(X4),GDP(Y)与股市总成交额(X1)、政府财政支出(X2)、进出口贸易总额(X3)三者都有着较为明显的线性相关关系,于是建立如下模型:

Y =β_0+ β_1 X_1+β_2 X_2+β_3 X_3+β_4 X_4+μ

运用OLS法建立模型得:

Y=64396.42-0.015608X_1+0.034052X_2+2.407341X_3-259.3041X_4

经过对模型的简单分析表明,该模型拟合较好,方程的整体显著性较高,但个别变量不显著,以下将对通过Eviews模型进行详细分析。

模型的检验与修正

4.1经济意义检验

由经济分析可知,GDP(Y)与政府财政支出(X2)、进出口贸易总额(X3)存在着明显的正相关关系,符合经济意义,GDP(Y)与股市总成交额(X1)和CPI(X4)成负相关,但不一定与经济意义相悖,例如当经济增长缓慢,则国民收入增长缓慢,社会需求减少,从而使得产品价格下降,CPI降低。

4.2统计意义检验

Y=64396.42-0.015608X_1+0.034052X_2+2.407341X_3-259.3041X_4

(1.956748) (-3.073435) (37.23698) (7.048891) (-0.83162)

R^2= 0.999182 (R^2 ) ? = 0.999018 F = 6105.582

由上述回归结果可知,R^2与(R^2 ) ?都非常接近1,模型的拟合度比较高,股市总成交额(X1)、政府财政支出(X2)、进出口贸易总额(X3)均通过显著性水平为5%的t检验,CPI(X4)未通过t检验,故该模型可能存在多重共线性。F统计量的临界值为2.87,该模型的F统计量大于临界值,所以模型的线性关系在95%的置信水平下显著成立。

4.3模型平稳性检验

对该模型进行ADF单位根检验,首先对模型3进行检验,其t统计量的值小于显著性5%水平下的临界值为-3.759743,所以拒绝存在单位根的零假设,停止检验,所以该模型是平稳序列,极大程度可以证明该回归不存在虚假回归,可进行计量模型的回归检验。

4.4多重共线性检验

4.4.1相关系数矩阵

由表1可知:X1与X2,X1与X3,X2与X3都存在较强的相关性,所以对该模型进行逐步回归消除多重共线性。

4.4.2找出最简单的回归形式

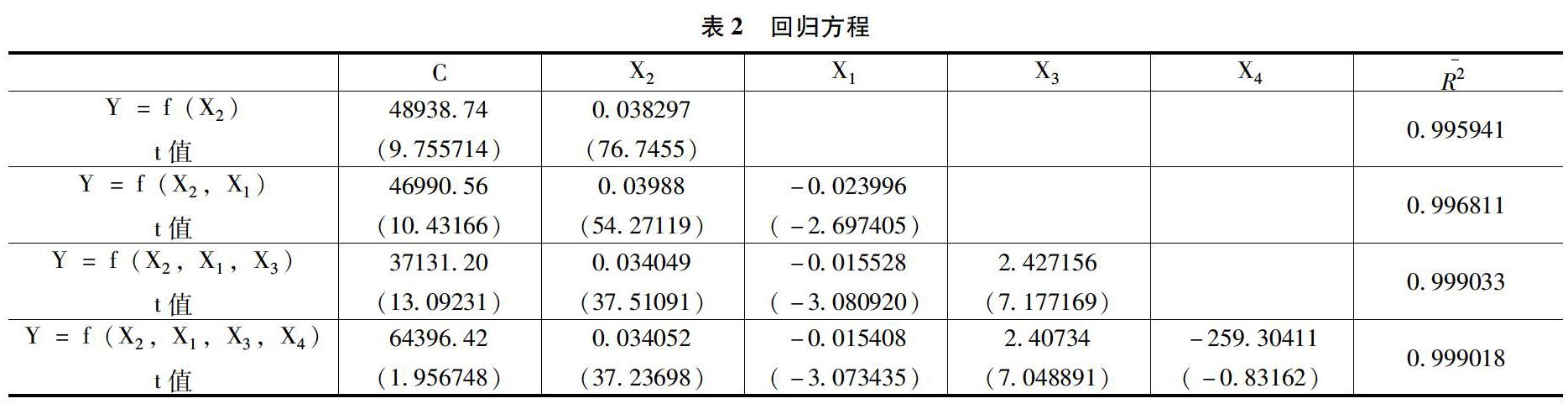

分别作Y关于X1、X2、X3、X4的回归,发现Y关于X2的回归具有最大的可决系数:

Y=48938.74+0.038297X_2

(9.755714) (76.74550)

R^2= 0.996110 (R^2 ) ? = 0.995941

可见,GDP(Y)受财政支出(X2)的影响最大,与经验相符,因此选该一元回归模型为初始的回归模型。

4.4.3逐步回归

将其他变量分别导入上述的初始回归模型,寻找最佳回归方程,如表2所示。

结果分析:

第一步:在初始模型中引入X1,模型的(R^2 ) ?提高,且参数符号合理,变量也通过了显著性水平为5%的t检验;

第二步:引入X3,模型的(R^2 ) ?也提高,参数符号合理,同时变量也通过了显著性水平为5%的t检验;

第三步:引入X4,模型的(R^2 ) ?有所下降,且未通过显著性水平为5%,甚至是没有通过显著性为10%的t检验。

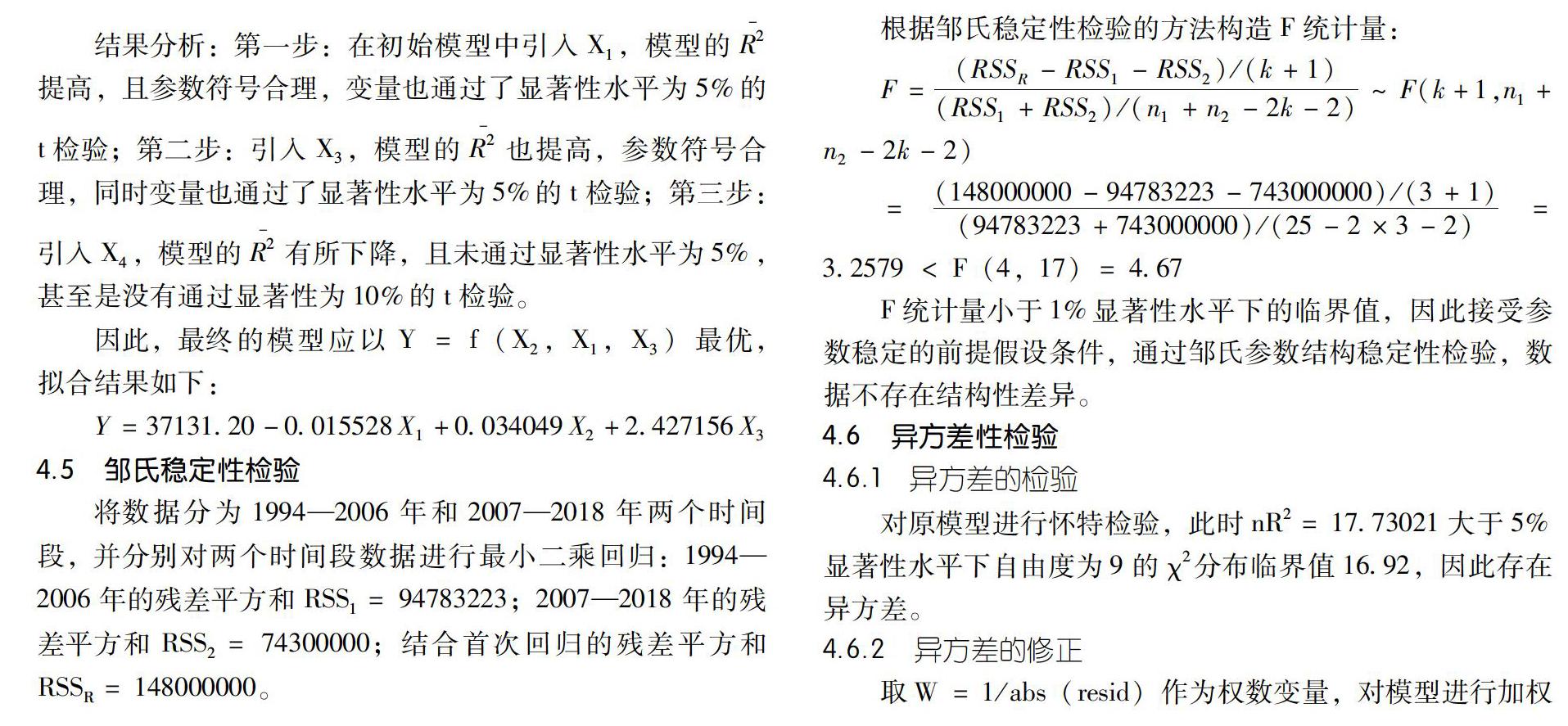

因此,最终的模型应以Y = f(X2,X1,X3)最优,拟合结果如下:

Y=37131.20-0.015528X_1+0.034049X_2+2.427156X_3

4.5邹氏稳定性检验

将数据分为1994年~2006年和2007年~2018年两个时间段,并分别对两个时间段数据进行最小二乘回归:1994年~2006年的残差平方和RSS1 = 94783223;2007年~2018年的残差平方和RSS2 = 74300000;结合首次回归的残差平方和RSSR = 148000000

根据邹氏稳定性检验的方法构造F统计量:

F= ((〖RSS〗_R-〖RSS〗_1-〖RSS〗_2)/(k+1))/((〖RSS〗_1+〖RSS〗_2)/(n_1+n_2-2k-2)) ~F (k+1,n_1+n_2-2k-2)

= ((148000000-94783223-743000000)/(3+1))/((94783223+743000000)/(25-2*3-2)) =3.2579 < F(4,17) = 4.67

F统计量小于1%显著性水平下的临界值,因此接受参数稳定的前提假设条件,通过邹氏参数结构稳定性检验,数据不存在结构性差异。

4.6异方差性检验

4.6.1异方差的检验

对原模型进行怀特检验,此时nR2 = 17.73021大于5%显著性水平下自由度为9的χ2分布临界值16.92,因此存在异方差。

4.6.2异方差的修正

取W = 1/abs(resid)作为权数变量,对模型进行加权最小二乘回归,修正后的模型为:

Y=37346.68-0.015768X_1+〖0.033303X〗_2+2.634638X_3

(49.13266) (-3.100713) (37.71710) (12.10662)

修正后的可决系数(R^2 ) ? = 0.999755较原模型有所提高,所以进行加权最小二乘修正之后的模型拟合度增加,同时各解释变量的t检驗值均较为显著,故表明该模型的解释能力增强。

4.7自相关性检验

4.7.1对该模型进行偏相关系数检验

由ACF值存在拖尾特征和PACF值存在截尾特征,且Q统计量的收尾概率各期均为0.000,表明在1%的显著性水平下拒绝原假设“不存在自相关性”,可知该模型存在一阶自相关。

4.7.2 LM检验

接着我们再对模型进行LM检验,设定其滞后期P为2,由于临界概率P小于0.05,因此该回归模型显著拒绝原假定,即存在自相关性,接下来将通过广义差分法进行该模型自相关性的修正。

4.7.3广义差分修正

此时在5%的显著性水平下,1.89=du Y=34534.98-0.012960X_1+0.032639X_2+3.025608X_3 总结 5.1模型的分析与解释 在选择的四个解释变量中,股市总成交额、政府财政支出、进出口贸易总额对GDP的影响较为显著,同时排除了没有通过t检验和显著性检验的CPI这一解释变量。 通过最终的回归模型函数表达式可以得到:政府财政支出与GDP呈正相关关系,因为我国在公共事业和基础设施建设等方面需求还很大,政府财政支出在基础设施、文教科卫等方面有一定的投入需要,尤其是需要加大对社会文教费用的支出。社会文教的发展能够不断地培养人才,满足经济发展的人才需求,加大对社会文教方面的财政投入,能够充分发挥其对经济发展的长期促进作用,这对我国经济发展有着极其积极的作用。 进出口贸易总额与GDP呈正相关关系,因为在经济全球化阶段,尤其是在进入世贸组织之后,在贸易方面不断对外开放的同时,吸引了大批投资者,进出口贸易总额不断增加,故我国GDP也呈逐年增长趋势,不断促进着经济发展。在如今經济全球化进一步发展的时代背景下,我国应紧紧抓住这个发展机遇,深入贯彻落实改革开放政策,并进一步扩大开放程度,建立自由贸易区,积极参与全球化进程,减小贸易壁垒,增大资金吸引力,从而提高进出口贸易额,进而促进GDP的增长。 股市总成交额与GDP有着较为弱势的负相关关系,在惯性思维里,通常会认为股市的发展对经济发展呈正相关关系,因为资金的不断流通和价格的上涨都对经济发展有着一定的积极作用,而本模型最后的结论中股市的发展与经济发展是呈现负相关关系的,首先我国股市的成立时间不长,还有待完善的地方,其次,股票交易行为和股票价格不仅受经济因素的影响,而且还受到其他非经济因素的影响,有时后者的影响程度甚至高过于前者。我国股票市场规范化程度还不够高,投资者情绪波动较大,市场监管机制还不完善,这些对股市的发展均产生了不可忽略的影响,这也让其成为导致股市发展与经济发展这种特殊的关系的可能因素;另外,上市公司从股票上市到把从股票市场上筹措来的资金投向指定的项目并获利可能需要长于1年的时间,所以在短期内便不能把股市发展对经济增长的作用显示出来,存在一定的滞后期。对此应该建立健全市场监管机制,进一步规范股票市场交易规则,加强股市风险教育,减小非经济因素对股市发展的影响,让其由制约因素变为促进因素,完善金融支持实体、实体促进金融的联动机制,进而让股市与经济同步发展。 5.2局限性和改进方向 第一,样本容量有限。本文所选取的样本仅仅是1994年至2018年的间相关变量的年度数据,其样本容量有限,构造的模型反映了样本变化趋势,但是对总体变量的分析以及对未来的预测还有所欠缺; 第二,选取的解释变量不足。本文宏观因素仅仅选取了政府财政支出、进出口贸易总额和CPI,而对国民经济发展的影响因素不仅仅局限于此,股市发展的指标选取也较为单一; 第三,理论基础不足。本文的理论基础较为简单,仅仅是以外部环境因素进行宏观分析,而以股市总成交额来反映股市发展是比较片面的,说服力不足,没有进行更为深入的技术分析,因而导致其与变化趋势存在一定的误差。 改进方向:扩大样本容量,可改成季度的数据,进行更为详细的分析,增加解释变量的个数,从宏观因素、微观因素和行业市场因素等多角度对我国经济发展进行分析,加强理论学习,用更深入复杂的理论来为模型奠定基础。 参考文献: 谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61. 周锋. 我国股票市场对宏观经济发展的影响——基于深圳股市数据的协整分析[J]. 经营管理者, 2010(8X):54-55. 马章良.中国进出口贸易对经济增长方式转变的影响分析[J].国际贸易问题,2012(4):30-38 陈默. 我国国债、政府支出的宏观经济效应研究[D].长春:吉林大学,2014. 游鸿. 金融发展的宏观经济影响:经济金融化视角[D].北京:中央财经大学,2017. TCHIDI Guillaume Edou(启迪). 股票市场与经济增长的比较研究[D].天津:天津大学,2017 [作者简介]黄广灵(1999-),男,汉族,广东梅州人,就读于广东工业大学经济与贸易学院,研究方向:金融工程;陆欣欣(1997-),女,汉族,广东肇庆人,就读于广东工业大学经济与贸易学院,研究方向:金融工程;黄竞业(1999-),男,汉族,广东河源人,就读于广东工业大学经济与贸易学院,研究方向:金融工程;黄海涛(1999-),男,汉族,广东普宁人,就读于广东工业大学经济与贸易学院,研究方向:金融工程;黄嘉杰(1998-),男,汉族,广东广州人,就读于广东工业大学经济与贸易学院,研究方向:金融工程。