企业吸收合并业务的会计核算方法解析

2020-08-03 01:59骆国城

财会学习 2020年16期

关键词:账务处理

骆国城

摘要:合并方取得被并购方整体资产,常见的对价形成可归为货币性资产、非货币性资产、发行权益性证券以及承担债务四种。文章结合案例资料分别阐述了同一控制和非同一控制方式下,合并方给付各种对价方式的会计核算方法以及相关税费规制;分析比较了不同控制方式以及对价形式下,合并方确认计量并购资产、合并价差以及相关税费等方面的异同要点。

关键词:吸收合并;同一控制;非同一控制;对价形式;账务处理

一、引言

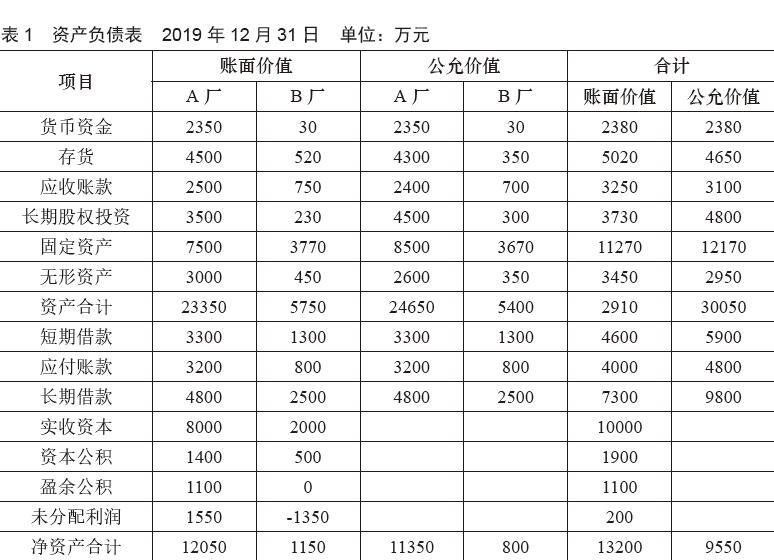

企业合并,是指将两个或者两个以上单独企业合并形成一个报告主体的交易事项。企业合并分为同一控制和非同一控制下的合并;这两类合并业务下又可以分别细分为吸收合并、新设合并和控股合并三种方式。其中吸收合并是指合并方支付适当对价给被合并方原有股东交换取得了被并购方整体资产,合并后被合并方法人资格以及会计主体消失,被合并方原有资产负债形成为合并方资产负债的组成部分,合并方按照约定给付对价形式及其数额。常见的对价形式可归为货币性资产、非货币性资产、发行权益性证券以及承担债务四种。财会[2014]14号文第五条规定“企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应在其发生时计入当期损益”。下文内容结合案例资料分别阐述不同控制方式和对价形式下,笔者对合并方确认计量并购资产负债、合并价差以及相关税费核算方法的理解。假设A厂在2019年末吸收合并了B厂,合并中发生的审计费评估费律师费为20万元,合并确认日A厂和B厂有关资产负债账面价值、公允价值如表1所示:

在不同控制方式下,假设合并方分别按照以下四种对价形式实现吸收合并:(1)支付了货币资金900万元,(2)给付原价1000万元,累计折旧250万元,公允价950万元的办公楼,(3)发行面值为1元,市场公允价8.5元的股份100万股,(4)承担债务方式。下文中笔者分别阐述A厂在不同控制方式和对价形式下对吸收合并业务会计处理方法的理解。

二、同一控制下吸收合并业务会计核算方法解析

同一控制下的吸收合并,是指参与合并的企业受同一方或经营决策表决权一致的多方最终控制且该控制并非暂时性的(即控制期限通常在1年以上)。《企业会计准则第20号-企业合并》准则中规定,吸收合并方确认取得各被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债,合并价差依次调整合并方的资本公积、留存收益。上述表1资料中,A厂依据相关确认凭证作出会计处理如下:

(1)支付货币资金方式:借:货币资金等资产5750,管理费用20,贷:短期借款等负债4600,银行存款920,资本公积250。(2)给付办公楼方式:借:货币资金等资产5750,管理费用20,累计折旧250,贷:短期借款等负债4600,固定资产1000,银行存款20,资产处置损益200,资本公积380。(3)发行股份方式:借:货币资金等资产5750,管理费用20,贷:短期借款等负债4600,实收资本100,银行存款20,资本公积1050。(4)承担债务式:借:货币资金等资产5750,管理费用20,贷:短期借款等负债4600,银行存款20,资本公积1150。需注意到在给付固定资产或无形资产对价情况下,无论同一控制还是非同一控制,笔者认为均应当理解为该资产的公允价,给付对价固定资产公允价与其账面价值之间的差额在“资产处置损益”账户中核算。

三、非同一控制下吸收合并业务的会计核算方法解析

非同一控制下的企业合并,是指参与合并各企业在合并前后均各自独立经营,合并企业有各自独立自主权和拥有的资源差异,经过原企业股东协商确定合并对价形式以及数额。企业合并会计准则规定,合并方按照合并中取得被并购方各项可辨认资产、负债公允价值确定入账;合并中支付对价额大于取得并购企业可辨认净资产公允价的差额形成商誉,反之,形成营业外收入,但给付对价是非货币性资产情况下,该资产账面价值与其公允价值之间的差额在资产处置账户中核算。上述表1资料中,A厂依据相关确认凭证作出会计处理如下(金额单位为万元):

(1)支付货币资金方式:借:货币资金等资产5400,管理费用20,商誉100,贷:短期借款等负债4600,银行存款920。(2)给付办公楼方式:借:货币资金等资产5400,管理费用20,累计折旧250,商誉150,贷:短期借款等负债4600,固定资产1000,銀行存款20,资产处置损益200。(3)发行股份方式:借:货币资金等资产5400,管理费用20,商誉50,贷:短期借款等负债4600,实收资本100,银行存款20,资本公积750。(4)承担债务式:借:货币资金等资产5400,管理费用20,贷:短期借款等负债4600,银行存款20,营业外收入800。

四、同一控制与非同一控制下吸收合并业务会计核算异同分析

1.合并企业取得资产负债的入账金额计量方法不同。同一控制下合并方按照取得资产负债原企业账面价值确定,非同一控制下合并方取得的资产负债按合并确认日市场公允价确定。但合并中发生的审计费评估费等中介费用均计入管理费用账户。

2.合并价差的计量方法与核算账户不同。同一控制下合并方支付对价与取得被并购方净资产账面价值的差额通常调整资本公积,非同一控制方式下合并方支付对价大于取得被并购方可辨认净资产公允价的差额确认为商誉,反之形成营业外收入,但支付非货币性资产对价(即公允价)与其账面价值之间的差额在“资产处置损益”账户中核算。

3.发行权益性证券方式下被并购方原股东分享股本比例的确定方法不同。同一控制下被并购企业原股东分享股权比例是在控股股东操纵下确定的,非同一控制方式下被并购企业原股东分享股权比例,依据其拥有净资产公允价状况在各方协商基础上确定。

4.合并业务中的税费处理规制。国家税务总局公告(2011年第13号)文中规定,无论是同一控制还是非同一控制方式,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

参考文献:

[1]关于印发修订《企业会计准则第2号-长期股权投资》的通知(财会[2014]14号),财政部2014年3月13日发布,自2014年7月1日起执行.

[2]李红朴.换股吸收合并中的中小股东权益保护问题探究[J].财会通讯,2019 (20):72-76.

猜你喜欢

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年17期)2016-11-09

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年12期)2016-10-08

商(2016年26期)2016-08-10

现代经济信息(2016年12期)2016-07-11

商业会计(2016年9期)2016-06-06

现代经济信息(2016年6期)2016-05-31