无形资产价值评估体系研究

2020-08-03 06:54王有红

价值工程 2020年21期

王有红

摘要:随着经济全球化和知识经济的发展,知识创新和技术创新已成为经济增长的关键因素。以知识和技术为主体的资产投资将会日益增大,无形资产在企业资产中的占比越来越大。然而评估实务中无形资产评估方法的应用却是非常的有限,针对不同评估目的和不同无形资产评估对象如何恰当选用评估方法是评估理论和评估实践亟需解决的问题。本文研究无形资产评估方法体系,对评估实务中常见评估目的无形资产评估的评估方法体系进行研究,从而对无形资产评估实践具有一定理论指导意义。

Abstract: With the development of economic globalization and knowledge economy, knowledge innovation and technological innovation have become the key factors of economic growth. The investment in assets with knowledge and technology as the main body will increase day by day, and the proportion of intangible assets in corporate assets will increase. However, the application of intangible asset evaluation methods in evaluation practice is very limited. How to choose the appropriate evaluation method for different evaluation purposes and different intangible asset evaluation objects is an urgent problem to be solved in evaluation theory and evaluation practice. This paper studies the intangible assets evaluation method system, and studies the evaluation method system of intangible assets evaluation, which is a common evaluation purpose in evaluation practice, so as to have a certain theoretical guiding significance to the intangible asset evaluation practice.

关键词:无形资产;评估方法;价值形成;评估对象;评估目的

Key words: intangible assets;evaluation method;value formation;evaluation object;evaluation purpose

中图分类号:F275 文献标识码:A 文章编号:1006-4311(2020)21-0011-03

1 无形资产概述

“无形资产”是一个使用范围很广,使用频率很高的一个概念。在会计学、经济学、资产评估等专业领域内都广泛使用。不同专业领域对无形资产的定义不同领域都有不同的界定。

会计准则对无形资产的定义为:一是企业能控制或拥有;二是没有实物形态;三是可辨认的非货币资产。

资产评估准则对无形资产的界定主要有三个:一是主体能控制或拥有的;二是不具有实物形态;三是能发挥作用并带来经济利益的资源。

虽然各领域之间没有统一的无形资产定义,但不论会计界还是评估界还是经济学界对于无形资产的内涵却基本达成一致结论:一是特定主体能够控制或拥有,能够为其带来经济利益的没有实物形态的经济资源。会计核算中对具体无形资产,强调计量过程中可用货币计量,因此研究无形资产价值评估为无形资产会计确认和计量非常有必要。

1.1 无形资产外延

无形资产的外延或称无形资产的范围可理解为无形资产的具体表现形式。在无形资产的具体形式上,不同国家或不同学科之间并不完全统一。但在表达无形資产外延的形式上,基本都采用了具体分类和细化列示的方式。无形资产评估准则中对无形资产在评估实务中,要求评估人员应谨慎区分可辨认和不可辨认,单项无形资产和无形资产组合,可辨认无形资产,包括专利商标、著作专有技术、销售网络客户关系特许经营权、合同、权益域名等,不可辨认无形资产,是指商誉。

1.2 无形资产分类

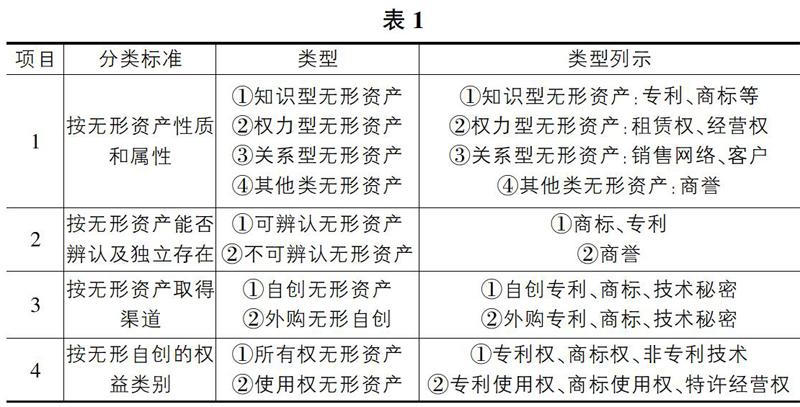

在评估领域对无形资产的分类,各国资产评估准则及各国学术界各有各的分类标准和分类方法。目前我国评估理论和评估实务中对无形资产分类主要分为如表1所示几类。

综上无形资产分类可以不用角度来分类,无论从性质、取得方式、权益类型无形资产从列示上基本都是专利、商标、租赁期、经营权、非专利技术、商誉等。从不同角度分类无形资产有利于识别和掌握各种无形资产,掌握其属性、作用方式和作用空间,以便进一步掌握无形资产价值变化规律。进而对研究无形资产评估实务中评估人员在执行资产评估业务时,应根据评估对象、评估范围、评估目的、评估基准日、价值类型和资产评估报告使用人等选用适宜的价值类型和恰当的评估方法。

2 基于价值形成的评估方法体系

2.1 成本途径

成本途径也称成本法,是根据对被评估无形资产的价值形成角度,即无形资产的成本构成并扣减各种价值损失的途径。常见的评估模型为:

无形资产价值=无形资产重置成本-功能性减值-经济性减值

或 无形资产价值=无形资产重置成本×成新率

而无形资产重置成本是指在评估基准日重新取得无形资产需支出的全部费用。根据无形资产来源,估算无形资产重置成本时,分为自创无形资产和外购无形资产。当无形资产价值与其成本密切相关时,可选用成本法作为无形资产的评估方法。

2.1.1 重置成本核算

①自创无形资产重置成本估算模型。自创无形自创的成本包括研制、开发、应用期间发生的全部物化劳动和活劳动的费用支出。在以上费用资料比较完备情况下,自创无形资产重置成本核算模型如下:

无形资产重置成本=直接成本+间接成本+合理利润+税费

對投入智力成果比较多的技术性无形资产(如专利、发明等),要考虑科研劳动的机会成本,可采用下模型估算无形资产重置成本。

②外购无形资产重置成本估算模型。外购无形资产重置成本一般包括买价和相关税费两部分。一般价格指数法来估算。价格指数通常有定基价格指数和环比价格指数。

采用定基价格指数时,评估模型为:

采用环比价格指数时,评估模型调整为:

2.1.2 无形资产贬值

无形资产没有实体,亦不存在实体性贬值,对无形资产的功能性和经济性贬值通常用效用损失来反映,由于采用成本途径评估无形资产价值主要是考虑成本补偿的原理,因此无形资产的效用损失主要反映在过往使用中,因使用年限的减少而导致的效用损失。其效用损失可通过使用年限法来进行估算。

进而无形资产价值评估模型为:

无形资产价值=无形资产重置成本×(1-无形资产的功效损失率)

2.2 市场途径

市场途径也称市场法,市场法评估无形资产价值是应用替代原则和供求原则来评估无形资产的市场价值。采用市场途径评估无形资产的价值,其价值形成原理是是参照了评估基准日近期无形资产交易市场上的同类无形资产交易价格作为被评估无形资产价值的参照物,在此价值基础上对于评估对象与参照物之间的差异进行直接比较或间接调整,最终调整而得评估值。评估模型可以是直接比较模型或间接调整基本如下:

直接比较模型为:无形资产价值=参照无形资产交易价格+∑被评估无形资产优于参照物特征值-∑被评估无形资产劣于参照物特征值

间接调整模型为:

直接比较模型和间接调整模型在无形资产评估实务中,主要可以应用在特许经营权或无形资产使用权价值评估中,无形资产转让价值很少使用,主要是目前无形资产交易市场并不活跃,及无形资产之间在可比性方面差异较大,评估资料获取的有限性和不完整性,难以真实反映无形资产的市场价值。

2.3 收益途径

收益途径又称收益法,收益法评估无形资产的价值,主要的是通过评估基准日后无形资产预期会带来的超额收益折现所体现出来的。无论是从收益法的原理、评估前提和评估程序中的重要环节都是围绕收益法三个参数,即收益额、折现率和收益年限。收益法评估无形资产价值模型基本如下:

其中,At为收益额、r为折现率、n为可获得预期收益的期限。各期收益额At是通过两种方式获得,第一种是通过使用无形资产,然后增加收益产品的销量或价格,或者两者兼而有之,另外一种,就是使用了无形资产降低主体经营的成本;二者最终都是形成超额利润即收益额。

该模型在评估中对具有超额获利能力的、市场上已应用的无形资产如商标权、专利权、经营权等是不错的方法选择。成本法、市场法和收益法作为评估基本方法,在评估中应结合评估无形资产具体条件判断是否具备使用条件。

3 基于评估对象的方法体系

无形资产评估中,常见评估评估对象有商标权、专利权、著作权、租赁权、特许经营权。

3.1 商标权评估模型

商标资产的价值由其所标识的商品或服务种类、产品或服务的品质、市场规模和占有率、所处的行业及前景及主体的信誉等共同决定。因此商标评估可依据商标影响能力及使用上按知名商标和普通商标并依据其影响力来使用不同模型进行评估。

3.1.1 驰名商标

驰名商标通常具有超额获利能力,应根据其评估基准日后预期获利能力为基础估算其价值。评估模型为:

式中:m为使用商标的产品或服务而带来的销售收入或销售利润;K为销售收入或销售利润所匹配的分成率;r为收益折现率;n为收益的期限。

3.1.2 普通商标

普通商标在商标注册和使用范围上优先性,其标识的产品和服务不具有排他性。普通商标价值通常取决于商标注册过程所耗费的时间和人力及注册相关成本。

其评估模型为:

普通商标评估值=商标注册人工成本+商标注册时间成本+商标注册费用

3.2 专利评估模型

专利资产的价值取决于专利的成熟成度和应用程度。对于已进入工业化或商品化的专利权其价值评估模型为:

式中:At为预计各期的税后利润;K为利润分成率;r为折现率;n为专利获益剩余期限。

3.3 著作权评估模型

著作权交易市场上,目前著作权评估主要为图书著作使用权和软件著作权。由于图书著作权不能转让,市场中主要为著作权授权使用而带来经济利益。因而评估中主要时著作权的许可使用价值。

常见图书著作权许可价值评估模型为:

其中,At为税后著作权使用净收益额、r为折现率、n为许可使用期限。

3.4 租赁权评估模型

租赁权时指在租赁合同规定的期限内,由出租人将财产使用权转让给承租人,承租人按合同规定获得财产使用权。租赁权的评估不是对出租金额的评估。而是对租赁权在租赁期内所带来的超额收益进行评估。

其中,At为每期租赁权获得税后净收益额、r为折现率、n为租赁期限。

3.5 特许经营权评估模型

特许经营权又称特许权,是政府或企业所授予的在一定地区和时间范围内经营或销售某种特的那个商品的专有权利。特许权会给其所有者提供特许权有效期内获取超额利润的机会。因而,特许权的评估以被许可方在经营中使用特许权所带来的超额收益为基础。

其中,At为每期租赁权获得收益额、T为适用的税率、r为折现率、n为许可使用期限。

可見,评估对象不同对评估方法的适用性也不同。但总的说来,因为使用无形资产能获得超额收益的,其评估方法主要应用于收益法模型通过其超额收益的折现值来评估无形资产价值。但注意收益口径是收入或利润需要考虑利润分成和企业适用的税率,如果是超额收益则不需要考虑分成率和税率。

4 基于评估目的方法体系

无形资产评估的目的通常有无形资产转让、许可使用、质押融资等,不同评估目的亦会影响评估模型的选用。

4.1 以转让为目的评估目的的评估模型

无形资产的转让通常是所有权转让,在我国现有无形资产中可转让的有商标、专利转让。

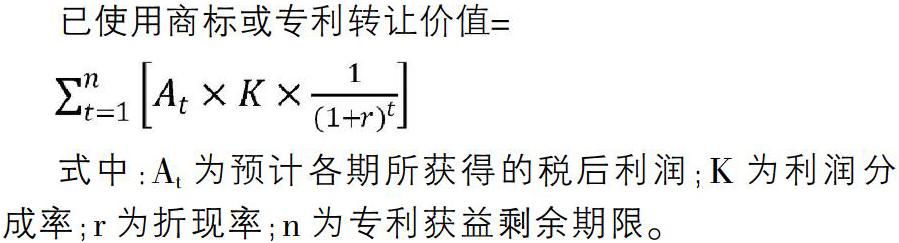

4.1.1 已使用商标、专利评估模型

对已投入市场使用的商标和专利,评估时要考虑使用商标或专利的商品或服务在剩余使用期限内的获利能力和发展前景适宜采用收益法评估,评估模型为:

式中:At为预计各期所获得的税后利润;K为利润分成率;r为折现率;n为专利获益剩余期限。

4.1.2 尚未使用商标、专利的评估模型

对尚未投入市场使用的商标和专利则考虑采用成本补偿,对形成商标权或专利权价值的依据主要是主体所付出的成本。宜采用成本法进行评估。

未使用商标或专利转让价值=注册人工成本+注册时间成本+注册费用

4.2 以许可使用为评估目的的评估模型

无形资产的许可使用通常以合同为形式,将市场上已使用的商标、专利、或著作使用权利转让。使用权价值基础在于相关使用权能带来超额收益。宜采用收益法进行评估,常用评估模型为:

式中:At为预计各期使用无形资产后的超额收益; r为折现率;n为许可期限。

无论是无形资产所有权还是使用权,其价值不仅受无形资产能带来的收益且受无形资产收益风险和许可年限的影响。

4.3 以抵押融资为评估目的的评估模型

无形资产以质押融资为目的的评估,在评估实务中通常是商标和专利的质押。从质押人和质押权人双方关注的是预期价值和风险。因此对市场认可的商标或专利宜采用收益法进行评估。

At为预计使用无形资产所带来各期税后利润;K为利润分成率;r为折现率;n为知识产权尚可获益期限。

从上面可见,不论评估目的是转让、许可使用、抵押评估等,无形资产评估所依据的原则都离不开贡献原则和预期收益原则和替代原则,则其评估方法应以收益法为主,将无形资产所能获得超额收益折现作为其评估价值的主要方法。

5 无形资产评估方法体系的选择

综上可以看出,无形资产评估方法的选择既要考虑资产的价值形成、评估对象与范围、还要考虑资产评估的目的,除此之外评估价值类型、无形资产的应用情况、评估中能收集到的资料情况等都会影响无形资产评估方法选择。同上要考虑各种方法模型的适用条件:使用成本法的核心条件在于:其一资产价值与成本相关、其二成本构成资料完善;使用市场法的核心条件在于:其一存在公开交易市场、其二市场上有近期相同或类似交易;使用收益法的核心条件在于:其一无形资产可以获得客观收益、其二获得收益的风险可以估测、其三收益期限可以估测。评估人员在评估中应结合以上要素和条件来选择恰当的评估方法、履行评估资产评估程序,选择适当评估模型,选用和估测合理参数,最终形成公正的评估结论。

参考文献:

[1]李正伟.表外无形资产评估体系研究[J].商业会计,2019(13):90-91.

[2]张鹏凯.关于无形资产评估方法的思考[J].会计实务,2016(04):30-32.

[3]于新颖.浅谈人力资本类无形资产价值评估方法[J].价值工程,2014,33(13):166-167.

猜你喜欢

财会学习(2016年23期)2017-01-07

商业经济(2016年11期)2016-12-20

财会学习(2016年19期)2016-11-10