P2P网络借贷的现状及风险管控的探讨

2020-07-30 07:10:10桂子怡潘家坪

中国林业经济 2020年4期

桂子怡,潘家坪

(南京林业大学 经济管理学院,南京210037)

P2P网贷行业作为国家普惠金融的先行者,于2007年首次出现在我国的金融市场中,随着互联网金融的发展、金融管制的逐步放开以及人们日益旺盛的融资需求,P2P在2012年到2014年迅猛发展,2 000 多家网贷平台密集成立,年成交突破2 500亿,在2015 年曾达到3 500 个的高峰,P2P 成了新金融里的头号角色。随后几年,P2P的发展暴露出了很多问题,逾期兑付、倒闭、跑路、的现象屡见不鲜,2018年6月以来更是集中暴雷,引发了投资者对网贷行业的恐慌,给社会带来了恶劣的影响,P2P行业的发展陷入了危机。个人旺盛的借贷需求是P2P迅速发展的重要原因,因此,P2P本身就存在一定的风险。本文旨在通过P2P 行业的现状分析,对其风险管控提出建议,为政府对网贷平台的运营监管和P2P行业的转型提供借鉴。

1 P2P网络借贷自身的现状

回顾我国P2P 网络借贷的发展历程,2007 年,随着我国最早的P2P网络借贷平台“拍拍贷”的成立,许多具有创新能力的人投入到这种新型的模式中,尝试开办P2P网贷平台,主要业务以信用借款为主;后来,随着智能手机走入人们的生活,24小时上网成为了可能,微信、微博等移动端APP火爆起来,P2P网络借贷开始迎来了春天。2013年,随着互联网金融的兴起,P2P被树立为典型,得到了人们的高度认可和政府的大力支持,在互联网金融领域占据了非常重要的位置。在2013年到2015年期间,P2P开始野蛮增长,成交量从1058亿增到9823亿元,年末正常运营的平台数量从800家到3433家。在P2P 行业快速扩张的同时,很多问题随之涌现,P2P逐渐偏离了信息中介的定位,频频爆出问题,开始走向衰落。在2018年下半年集中暴雷,2018年6月、7 月和8 月,P2P 新增问题平台分别为63 家、175家和62家,合计爆雷平台300家。正常运营平台数量从5月末的1955家下降到8月末的1572家,减少了383家,整个P2P行业进入低谷[1]。

2 P2P网络借贷存在的风险

P2P网络借贷作为一种创新的金融形式,存在着较多且复杂的风险。政策风险、道德风险、信用风险、流动性风险等都是P2P暴雷的重要原因。

2.1 政策风险

从2016年开始,P2P进入了整顿期,从2016年8月颁布实施的《网贷信息中介机构业务活动管理暂行办法》起,陆续出台了很多监管法规,以信息中介为定位,对P2P 进行监管整顿[2]。2019 年1 月21日,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室于日前联合发布了《关于做好网贷机构分类处置和风险防范工作的意见》(175号)的文件,坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余P2P网贷机构则能退尽退,应关尽关。该文件还对网贷机构进行分类,如表1所示:

该文件中有明确表示今后的网贷机构将采取名单制管理,提出集中信息披露要求,监管部门将定期评估机构风险状况,根据风险变化情况及时对机构分类进行整理,同时,175号文件还提出正常运营的机构要严格执行双降,近期的一号文也提出了平台投资者数量、业务规模以及借款人数都不能新增的要求。截至2019年2月17日,公安机关依法对380多个涉嫌违法集资的平台立案侦查。在双降的要求下,2019年3月份网贷平台总成交量同比下降46.4%,总待还余额环比下降8.02%,同比下降22.06%,降幅为14 个月最大。政策和相关法规的出台给P2P行业带来了巨大的影响。

2.2 道德风险与信用风险[3-4]

P2P网络借贷平台通过互联网实现了小额贷款的快捷与方便,很多因为信用等级不高或无法提供担保而无法从银行融资的借款人,都会选择P2P网贷,例如一些小微型企业。但是2018年整体经济情况下行,这些小微型企业自身正常经营面临着很大的困难甚至破产,无法履行到期债务。另一方面,由于P2P网贷平台对借款人要求不高,更有部分借款人利用P2P平台的漏洞,借款后恶意违约,都在一定程度上诱发了P2P雷潮。从P2P网贷平台自身来看,P2P作为金融创新的典型,积极响应并践行了国家普惠金融的政策,成为热门行业。而我国互联网金融监管还处于初步阶段,相关法律法规还不完善,部分P2P平台管理者利用监管漏洞进行大量违法违规交易,诈骗、跑路、还有超级借款人、资金池等与非法集资、无牌放贷无异的行为,例如让出借人血本无归的e租宝,即使在相关监管法规出台的情况下,也有很多P2P平台依旧我行我素,没有进行整改,全国纪录在案的3 000 多家平台公司,有一千多家已经非正常营业或跑路,仅有约55%的正常运营率。由于相对市场风险而言,信息不对称导致会导致逆向选择从而引发道德风险,道德风险又是信用风险产生的重要原因之一,信用风险的上升是P2P雷潮的初始诱因。

2.3 流动性风险

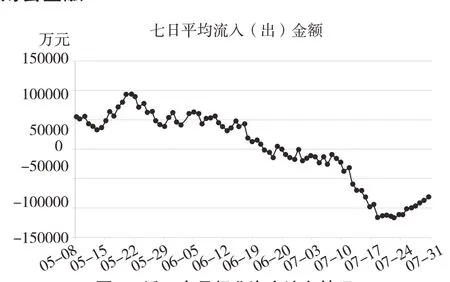

流动性风险是金融市场固有的风险,主要是挤兑风险。P2P网贷平台原本是一种点对点的运营模式,即平台仅仅作为连接借款人与出借人的媒介而存在,借款人与出借人责任自负、风险自担,在这种形式理论上不存在挤兑风险。但是随着P2P爆炸式增长,行业间竞争白热化,为了吸引更多的投资者,P2P网贷平台偏离了其信息中介的定位,业务和职能向信用中介逼近,推出本息保障、金额拆分、期限拆分、产品活期化的服务,变成了和银行一样的期限错配、资金错配的模式,但是又缺乏银行专业的资产负债管理,资金来源与资产端不能较好的匹配,缺乏保证金。因此P2P网贷平台存在较大的流动性风险[5]。在停业及问题平台类型分类中,提现困难就占到了38.88%,例如诚信贷、方泰财富、上海圆慈投资等。通过对439家数据质量较好的P2P平台5月15至7月31近三个月每日资金流出分析,可以看出P2P行业的整体流动性情况,如图1所示:

P2P暴雷引起的投资者的恐慌进一步增加了挤兑风险,当流动性风险增大到平台不能承担的程度,跑路、倒闭等现象就会出现。

3 P2P网络借贷的风险管控

3.1 推进P2P网络借贷监管体系和制度的建设

我国互联网金融还处于发展的初级阶段,P2P网络借贷的监管体系并不成熟,存在薄弱环节。而P2P的健康发展需要相关法律法规的约束与监管制度的引导,因此,健全并落实相关法律法规,推进P2P 网络借贷监管体系与制度建设尤为重要。P2P的产业监管要以政府牵头,需要建立行业协会自律组织与金融监管部门共同监管,特别要重视跨界、混业等金融行为带来的风险,将P2P网络借贷的风险点及时有效的控制在监管体系之中[6]。同时,还应该创新监管手段,利用大数据金融技术实现对风险的实时监控和控制。目前的P2P网贷行业鱼龙混杂,监管部门应当实行严格的市场准入制度和披露制度,设置适当的准入制度,不但要对P2P平台的注册资本、经营范围进行要求,还应该对平台发起人的金融素养、业务能力、互联网应用水平等方面设置要求,从源头上降低道德风险,减少跑路、诈骗等现象的发生。建立准确的信息制度与披露制度,要求P2P平台进行完全、准确的信息披露,包括对平台基本信息、运营状况、财务报告以及对借款人基本信息、借款金额、用途、归还方式等进行披露,以及整体行业信息的披露,对问题平台进行公布、提供权威的行业信息和数据[7]。整个P2P行业应该进行数据共享,提升P2P 网贷行业的透明度。除此之外,还应当落实P2P信息中介制度和P2P银行资金存管等制度,稳步推进监管体系的建设。

图1 近三个月行业资金流向情况

3.2 完善P2P网贷产业数据征信体系

信用作为一国经济领域特别是金融市场的基础要素,对经济的发展起到至关重要的作用。传统的信征机构使用的数据主要是金融机构产生的信贷数据,主要是从数据库中直接提取的结构化数据,来源单一,采集频率比较低,而且覆盖面较窄,随着互联网金融的发展以及大数据等新兴技术的发展,使我们具备了实时处理海量数据的能力,搜索和数据挖掘能力也取得了重大的突破,为征信行业注入了新的活力。政府应该加快互联网个人征信基础设施的建设,利用大数据、云计算等现代信息科技建立更为精准、范围更广的征信体系。同时,政府还应当牵头建立多元化纽带征信体系,将P2P网贷平台、央行以及民间商用征信系统对接,加强不同平台之间的数据联系,实现征信数据的互联共享,有效控制网贷行业的风险[8]。

3.3 提升金融素养,促进行业发展

P2P行业出现了很多因经营不善倒闭的平台以及假标、资金池、庞氏骗局等涉嫌非法集资的行为,给社会公众带来了一定的损失和负面影响。其中很大一部分原因是P2P行业整体金融素养偏低,互联网金融本身就是一个高风险领域且本身抗风险能力较弱,如果平台不具备一定的风控能力和经营能力,金融素养不高,就不能根据经济环境的变化做出正确的决定,很难保证投资的安全性[8]。对于投资者而言,更应该提高自身的金融素养,正确运用金融知识,增强风险意识和维权意识。政府、银行应该牵头开展金融知识普及活动,重视不同群体的消费者,重点关注小微企业、农民、城镇低收入人群、贫困人群等有贷款融资金融需求的人群以及有闲散资金的投资者,提高他们对P2P网贷行业以及互联网金融的了解,获得较好的服务与满意的回报,让P2P发挥自身的优势。另一方面,P2P应建立行业自律组织,对P2P平台的发起人以及经营者进行专业的互联网金融知识教育,对于风险规避以及平台运营等给出专业化的建议,并对相关从业人员进行专业知识技能的考核,从而提高P2P行业的整体金融素养,促进P2P网络借贷行业的良好发展[9]。

3.4 借鉴先进经验,回归普惠金融初心

普惠金融任重而道远,互联网金融给普惠金融带来了希望,P2P是互联网金融的重要部分,但其发展却逐渐偏离了定位。P2P应该向优秀的小微融资榜样学习,借鉴发展经验,回归普惠金融的初心[10]。蚂蚁金服作为互联网金融优秀的实践者,对小微企业融资以及农村金融发展都做出了巨大的贡献。2018 年,蚂蚁金服推出了“天下码商成长计划”,并将网上银行具体指标量化到“三年内要服务3000万小微企业和个体经营者”,从切实服务小微金融的角度看,网商银行已经累计服务了1500万户小微企业,远超所有同行,并且从2016年至今保持着每年超过100%的高速增长,服务了全国近六分之一的小微企业。同时,蚂蚁金服在农村金融方面的实践也为乡村振兴做出了贡献。依托交易场景的数据化分析,掌握客户信用和信息情况,提供合理的金融服务;采用“线下+线上”熟人业务模式,为农村客户提供经营性贷款等一系列金融服务;积极发展农产品供应链金融。P2P行业应该借鉴蚂蚁金服的经验,理解互联网金融的定位与意义,规范发展,为普惠金融做出贡献。

猜你喜欢

中国外汇(2019年10期)2019-08-27 01:58:18

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

领导决策信息(2017年13期)2017-06-21 10:10:43

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国流通经济(2015年10期)2015-12-05 04:01:38

中国经济信息(2015年5期)2015-03-23 09:05:22