U.S.GAAP与SAP准则下保险业准备金拨备的差异研究

——以通用电器长期护理保险公司为例

2020-07-30 07:10:10卫家雯于谦龙

中国林业经济 2020年4期

卫家雯,于谦龙

(上海理工大学 管理学院,上海200093)

1 引言

2019 年8 月15 日,曾揭露麦道夫庞氏骗局的著名会计欺诈审查师哈里·马克波洛斯(Harry Markopolos)及其团队发布了一份针对通用电气的做空报告[1],指控GE 的管理层提供虚假的财务报表并隐瞒高达381 亿美元的亏损,濒临破产边缘。其中,通用电气下属的通用金融中的长期护理(Long-term care Insurance, LTC)保险业务为罪魁祸首,急需补充拨备290 亿美元准备金。纵观各国,美国对其保险行业的监管最为发达与严格。鉴于保险行业的特殊性,管理层对于被保险人未来可能的理赔支出掺杂过多主观判断,使得GE有机可乘。

做空报告通过分析保单损失率、准备金储备水平、被保险人平均寿命、保费水平以及无保费保单比例和终身保单比率,认为GE 须立即拨备185 亿美元现金储备金来维持其长期护理保险业务。最重要的是,报告指出一旦2021 年第一季度美国会计更新准则(Accounting Standards Update 2018-12, NO.ASU2018-12)在保险行业内被强制实施,一般通用会计准则(U.S.Generally Accepted Accounting Principles,U.S.GAAP)与美国法定会计准则(Statutory Accounting Principles,SAP)两套准则之间的差异需消除。届时GE还需拨备非现金准备金105亿美元,总计290亿美元的损失将毁灭性地摧毁GE 的股东权益。该做空报告一出,GE 股价在8 月15 日当天一度跌近14%,市值蒸发89 亿美元。美国证券交易委员会和美国司法部已展开对通用电气会计行为的调查,但无实质性进展。

2 美国保险业会计准则差异及其对通用电气LTC保险业务的影响分析

2.1 长期护理保险与美国保险业两套会计准则相关研究

2.1.1 长期护理保险及其相关研究

长期护理保险,即保单持有人因为疾病、伤残或年老而需要被长期照顾时,保险公司开始给付护理费和其他相关服务费用的一类新型保险。由于该类保险的长尾性和不确定性(受制于被保险人平均剩余寿命、护理状态人数、伤残程度、保障和给付期限等),保险公司需要依靠大量主观判断来预估未来的赔付费用并计提不同程度的保险责任准备金。

Shuang Chang 等[2]认为LTC 保险供需双方基数较庞大,该业务仍在不断发展和完善之中,在一定程度上需要更多资金的扶持;戴瑞民等[3]提出由于长期护理保险给付方式的特殊性,传统的监管手段不能完全保障其支付的安全性和合理性,强调应利用全球定位系统等信息化手段构建更加全方位的监管系统;王佳林[4]认为美国保险监督官协会尤其强调规范市场制度、保障投保人利益,并持续修订《长期护理保险示范法案》,以提升长期护理保险市场经营的合规性和稳定性;蒋曼[5]等建议对经营LTC 保险的相关公司进行事前、事中、事后监管,并完善这一系统性监管机制。

2.1.2 美国保险业两套会计准则及其相关研究

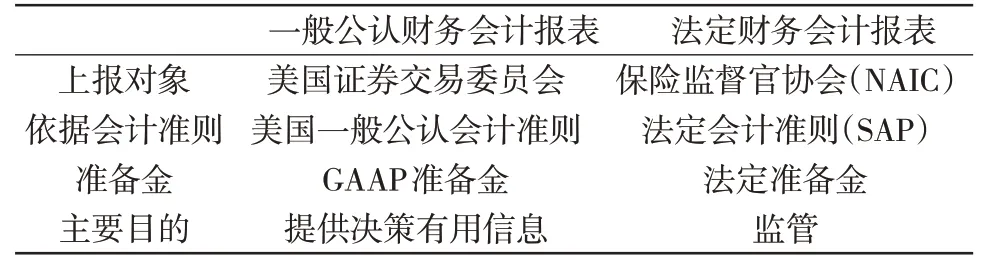

由于保费收入是在签订保险合同时确认入账,而保险责任则需根据保单要求一直延续到保险期截止。不同于其他普通行业先支付费用后确认收入的模式,保险行业的收入确认往往发生在支付赔付费用之前。而收入和费用的确认直接关联到一保险公司的盈利和偿付能力。为此,美国的保险公司需要依据三套会计准则提供三种会计报表,见表1。

表1 美国保险行业两套报表

①U.S.GAAP。如各个国家的通用会计准则一样,美国的企业必须依据美国财务会计准则委员会(Financial Accounting Standards Board,FASB)制定的U.S.GAAP 来编制一套供广大投资者、股东、债务债权人等利益相关者使用的财务报表。但长期保险业务由于其长尾性和不可预测性,现有会计准则下的财务报表未能及时和透明地为信息使用者提供足够的决策有用信息。因此,FASB 于2018 年8 月对U.S.GAAP 进行更新,提出会计更新准则,并将于2021年1月1日起对美国保险企业生效。

②SAP。由于保险行业的特殊性,如保险利润的精算和年终决算的重点在于估算负债等,美国保险企业需依据法定会计准则制定一套法定财务会计报表,供美国各州保险监管部门监管保险公司的偿付能力使用。监管的最终目标是确保当保单到期时,保单持有人、合同持有人能履行其法律责任,并确保保险公司始终保持盈余,并按法规要求给出安全边际。

③两套准则差异。保险公司的信息披露特殊在于供需双方因目标函数不一致而导致信息、披露存在供需矛盾,保险公司的信息披露旨在满足决策有用与审慎性,基于不同目标导向使得同一企业在两套准则下的财报是有差异的[6];尚成梅[7]认为保险公司的会计信息披露应该遵循稳健性、相关性、客观性等主要信息质量要求;F.Thielem等[8]认为非依据GAAP 的报告的披露规范程度和质量略低,对市场及政府的有效监管造成阻碍;陈蓉、王雪梅[9]从财务报告的使用对象、认可资产与非认可资产、账载账户和非账载帐户和投资资产的计价准则等分析GAAP 与SAP 的差异;李荣林、杨步青[10]从会计假设这一角度指出法定会计采用准清算假设而非采用一般公认会计的持续经营假设;邹皓玮[11]认为法定会计较一般公认会计准则下确认的资产小、负债大,相应的所有者权益也较小。

上述研究都着眼于整个庞大的会计体系,且随着会计准则的逐步更替,有些看法也不适用于当下的实务。因此,合理监管经营该项业务的保险公司就显得尤为重要。针对美国财务会计标准委员会于2018 年8 月发布的美国会计更新准则(NO.ASU2018-12),将目光集中在长期护理保险业务,以通用电气为例,研究更新后的GAAP是否向美国法定会计准则趋同,以此协调一般公认会计准则与美国法定会计准则之间的差异,增强行业报表的横向可比性。

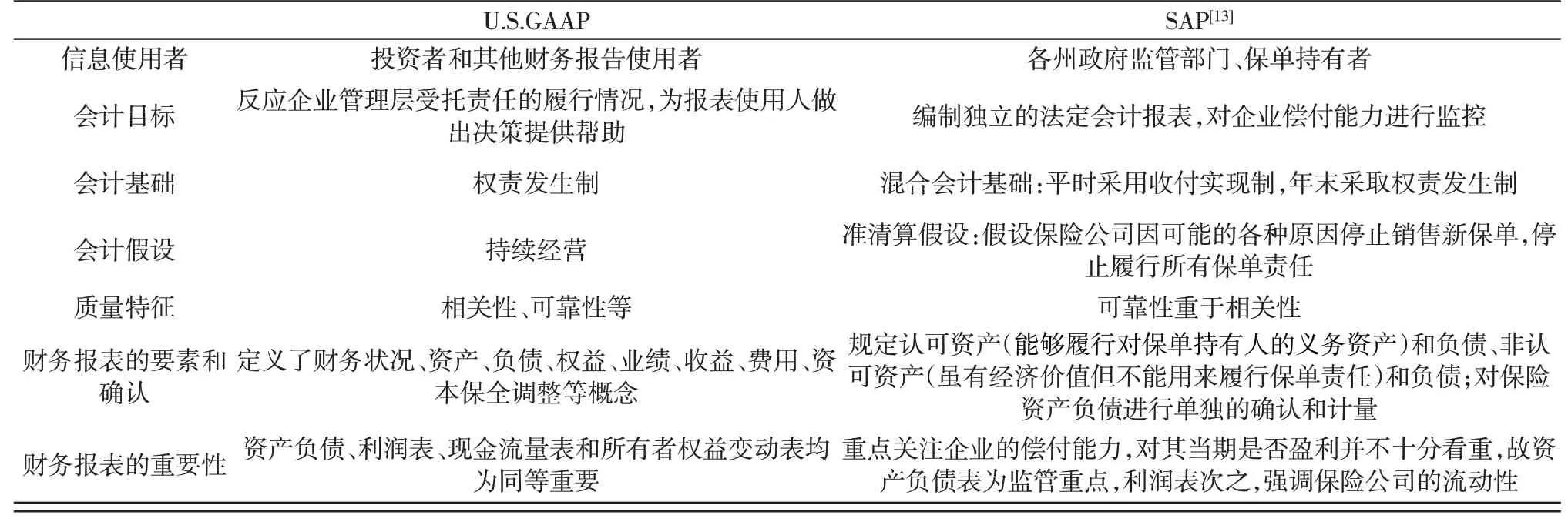

2.2 现行U.S.GAAP与SAP准则差异分析

2.2.1 U.S.GAAP与SAP准则差异

现行的美国保险企业依据GAAP编制财务会计报表。但是自1993 年起,保险监督官协会开始要求财产和责任保险公司必须满足最低风险资本要求(Minimum Risk-Based Capital,MRBC),同时要求保存有关财务结构和营业情况的记录,并根据法定会计准则提交年度和季度的财务报表[12]。虽然法定会计准则采用了一般公认会计准则建立的框架,但SAP和GAAP有明显的不同,其差异简要如下表2。

2.2.2 法定会计准则三条基本原则[14]

①稳健性。保守的估值程序为投保人提供保护,使其免受保险公司财务状况或经营业绩的不利波动。应该在经济周期的跨度内秉持合理的稳健性,主要责任为监管金融机构的偿付能力;

②认可性。保险公司履行保单持有人义务的能力取决于当前和未来义务到期时可随时出售的资产数量。只有具有经济价值的资产才能用来履行保单责任,而那些不可用或由于障碍及第三方利益控制的资产不应该确认到资产负债表上,而应该用来冲抵盈余,否则其可用性将会受到质疑;

③一致性。监管机构需要有意义的、可比的财务信息来确定保险公司的财务状况,这就要求法定会计准则的发展和应用需保持一致。

2.2.3 通用电气的财报在GAAP/SAP下的差异

综上所述,GE 还需提供一份供州保险监督官进行偿付能力监管的法定财务报表。做空报告正是分析GE 在GAAP/SAP 下,长期护理保险准备金拨备数据的巨大差异。2016 年的差异为43%,而2018 年上升至52%。同行业保德信Prudential 公司近两年都在持续缩小两种会计准则带来的准备金差异,其差异为7%。但通用电气在2018年的差异率为52%,近乎是保德信的8倍,并且丝毫没有缩小差异的趋势,种种迹象表明GE 正在利用GAAP与SAP间的差异低报损失高报利润。

2.3 GAAP更新准则ASU2018-12的内容与对通用电气的影响

2.3.1 NO.ASU2018-12主要内容

报告指出:“在2021年第一季度更新会计准则开始实施时,保险公司必将消除GAAP和SAP之间的准备金差异,需要使用法定会计准则来计提准备金,通用电气需补提105亿美元的准备金来弥补两套准则间的差异。”其中“2021 年新会计准则”正是(NO.ASU2018-12),但该更新准则并未指出在2021年Q1美国保险行业需强制使用SAP来编制报表,但就原有的长期保险合同有关准则进行了提高与改善,相对于更新之前的GAAP 的主要修正[15]如下:

表2 现行U.S.GAAP与SAP准则的差异

①每年审查用于衡量保险公司现金流的假设,若有变化至少每年更新保险合约的现值;

②在每个报告期期末依据合理假设更新贴现率,加强确认未来保单收益的负债变化的及时性,并修改未来现金流的贴现率;

③由于现金流量假设的更新,预估的准备金(负债)数额的变化需要在净收入中确认。因更新贴现率而使预估的准备金(负债)数额产生的变化,需要在其他综合收入中确认;

④要求提高用于长期保险业务精算的折现率,将其设定为中上等级,即较低的信用风险。保险公司需按要求使用标准化的折现率,不得擅自采用自定的折现率假设;

⑤要求保险实体提供未来保单收益、投保人账户余额、市场风险收益、单独账户负债和递延收购成本的负债的开始和结束余额的明细;

⑥要求保险实体披露有关重大投入、判断、假设和测量方法的信息和这些投入、判断和假设的变化,以及这些变化对测量的影响。

2.3.2 NO.ASU2018-12 实施后对折现率假设和准备金拨备影响

GAAP更新后,对折现率的假设更为严格。准则更新前未对“折现率”做出具体要求,留给保险公司管理层很大的自主选择空间,可以自行依据行业情况及公司特征假设折现率。

据通用电气2018 年年报,其折现率从5.67%上升为6.04%。高的折现率将带来低估的准备金,进而影响公司利润的估值。较高的贴现率还将低估公司资产负债表上负债的现值,使得公司报表不那么“难堪”。GE 在2018 年公司盈利状况不佳的情况下,一味地提高折现率假设来降低其账面损失,难免有粉饰报表和美化公司利润的嫌疑。准则更新后,对折现率假设有了更明确的规定,要求将折现率假设设定为中上等级(较低的信用风险),这使得保险公司将无法使用自己的折现率假设,而要使用标准化的折现率或者贴近利率水平的折现率。

2.3.3 NO.ASU2018-12与SAP的差异

通用电气在GAAP 下的准备金为199 亿美元,而在SAP下的法定准备金为304亿美元。SAP要求保险公司必须保持极高的谨慎来计量负债,目的是保证在任何不利情况下,保险公司的认可资产能够偿付所有理赔,承担各项保单责任。因此SAP是基于破产清算的假设来衡量保险公司的资产负债。而GAAP 保持一贯真实且公允的态度,没有SAP 如此“稳健”,要求企业基于持续经营的假设来制定财报。GAAP更新后,规定保险公司至少每年更新保险负债合约的现值并在每个报告期期末依据合理假设更新贴现率。总的来说,更新准则要求保险公司各项会计要素的披露更严格、及时且全面。在保险责任准备金和贴现率假设两方面,更新准则逐步向SAP 所秉承的“稳健主义”趋同但不完全重合,采用较高的折现率来更加谨慎地预估准备金。

3 我国保险业会计核算与信息披露现状分析

3.1 我国保险业现行会计规范

早在1993 年,我国便颁布了《保险企业会计制度》,首次对保险行业进行约束,但并未产生一套系统的规范。直到2006 年2 月我国财政部颁布的《企业会计准则》中的《企业会计准则第25 号——原保险合同》和《企业会计准则第26 号——再保险合同》首次明确规范了保险会计信息的核算要求。

在保险公司偿付能力及信息披露监管方面,我国于2012年提出保险业监管制度体系建设规划,并成功于2015 年连续发布《保险公司偿付能力监管规则(1-17号)》,标志着偿付能力系统性监管的开端。

3.2 美国保险行业三套报表与中国现有报表区别

至今,我国仅推出了监管“规则”,仍未出台针对保险公司的法定会计准则。这使得行业内各保险公司有关监管方面的会计信息欠缺可比性,无法全方面地对其进行合理且有效的监管,保险信息披露缺乏相关标准。

3.3 我国保险业会计核算与信息披露规范设想与建议

3.3.1 构建一套完整的中国法定会计准则体系

马可波罗斯针对于通用电气的做空报告正是根据在美国保险行业的两套报表做出的。在会计核算层面,GE的法定会计报表向社会公众、政府、保监会等监管者提供了充足且系统的保险会计信息;在监管层面,SAP为美国保险业的信息披露建立了统一标准。

为使得社会、政府等监管者能及时发现保险公司存在的会计核算和信息披露问题,我国应在原有监管基础上逐步开发出一套完整的法定会计准则,以完善我国保险业会计核算并使得会计信息披露更加规范。保险信息的相关性和可对比性越强,越有利于会计信息披露体系的建立。例如,在准备金拨备和折现率设定方面,监管当局能依据准则设定的标准来判断保险公司的准备金拨备是否合理,折现率设定是否过高。具体可结合SAP提出的稳健性、认可性、一致性思想来对保险偿付能力监管规则进行改革。

3.3.2 协调发展公认会计准则与法定会计准则

保险会计区别于普通会计的一大特点是:保险会计同时受到GAAP和SAP的影响。统观美国保险会计现状,U.S.GAAP与SAP两套准则相互分离,各司其职。但彻底的分离显然不切实际,因为两套准则所依靠的会计信息是相同的,只是各自的侧重点不同。FASB 在长期保险合同方面更新U.S.GAAP 的初衷即在于缩减U.S.GAAP 与SAP 在重大事项规定上的差异。

借鉴美国保险行业规范的实际情况,在我国建立法定会计准则后,公认会计准则与法定会计准则应该在彼此分离的前提下,对于重大事项做到相互协调。在国际层面上形成统一的会计处理标准,帮助中国保险业向国际发展。

4 结论与讨论

通用电气长期护理保险业务的披露大致符合U.S.GAAP 有关要求,但随着准则的不断更新,对其财报披露的监管将更为严格。因此,财报披露的充分性、准备金拨备的合理性更值得探讨。而在我国,长期护理保险的会计处理仍在探索和完善之中,建立一套完整的法定会计准则也显得至关重要。同时,需协调发展公认会计准则与法定会计准则,逐步削减两套准则间的差异,以增强保险行业报表在不同准则情境下的可比性。

猜你喜欢

小天使·四年级语数英综合(2020年6期)2020-12-16 03:02:43

今日农业(2020年17期)2020-12-15 12:34:28

科学导报(2019年38期)2019-09-03 04:36:02

证券法律评论(2018年0期)2018-08-31 02:33:18

商业文化(2017年34期)2017-12-21 08:40:58

法大研究生(2017年2期)2017-04-18 09:06:50

数学学习与研究(2016年9期)2016-05-14 02:26:55

郑州大学学报(理学版)(2014年4期)2014-03-01 04:21:12