四川长虹及时收回应收账款的策略研究

2020-07-29 10:39黄华姜阳

科学与财富 2020年16期

黄华 姜阳

摘 要:由于激烈的市场竞争和不断提高的信息技术,企业常常以赊销方式留住客户,从而提高营业收入和市场占有率,但是过度赊销,会虚增应收账款和利润,严重阻碍企业持续发展。本文以四川长虹为例,研究及时收回应收账款的策略。

关键词:应收账款;信用风险;应收账款周转率;应收账款周转天数

市场经济的快速发展,企业竞争加剧,信用销售被大量运用,有效降低了企业库存、销售收入增加、产品市场占有率提高,同时应收账款和利润也虚增,并且产生了大额的应收账款的机会成本、管理成本和坏账成本。企业需要及时收回应收账款,在增加的收益与成本之间权衡,选择更有利于企业的收账策略。

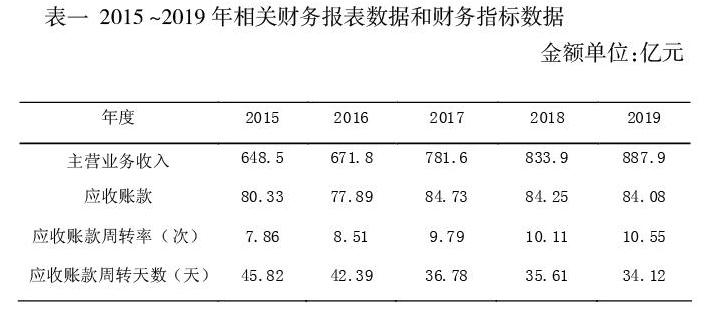

一、四川长虹应收账款现状

从表一可以看出,2015~2019年5年期间,公司的主营业务收入提高了,从648.5亿元上涨至887.9亿元,但是应收账款的年末余额只是小幅波动、略有上涨,从2015年的80.33亿元到2019年的84.08亿元,5年间应收账款年末余额最高的是2017年84.73亿元。尽管应收账款年末余额变化不大,但是,其绝对数高,5年平均余额基本维持在82亿元左右,并且应收账款占主营务收入的比例2015年也达到了12.39%。

从表一可以看出,2015~2019年5年期间,公司的应收账款周转天数逐年下降,从2015年的45.82天降到2019年的34.12天,及时收回应收账款可以加快企业资金流动,大幅度提高企业短期偿债能力。2015~2019年5年期间,公司的应收账款周转率逐年上升,从2015年的7.86次上升到2019年的10.55次,反映企业的应收账款变现能力增强,资金停留时间短,应收账款管理效率高。

二、四川长虹应收账款不能及时收回的原因分析

(一)缺乏风险控制意识

根据表一数据显示,自2015年到2019年5年期间,公司应收账款整体上呈现增长趋势,从2015年的80.33亿元到2019年的84.08亿元,反映出公司对应收账款风险控制意识薄弱。在公司不断通过赊销扩大销售的同时,忽略了能否收回款项的风险。因客户拖欠货款从而导致应收账款周转率的不断降低,大大增加了公司财务成本及其资金风险。由于公司国内效益降低,高管迫切进军国外市场,企图打开国外市场从而提高公司经营业绩,却忽略了企业流动资金是否充足这一企业发展命脉。因此对应收账款过低的风险认知,且没有相应的风险控制措施,制约了公司的长期稳定发展。

(二)存在管理制度缺陷

首先,公司内部应收账款的管理不善。第一,公司没有设立一个专门的应收

账款管理内部组织,导致不能定期监测当前企业的应收账款,不能分析应收账款周转率和应收账款损失,不能使用会计方法评估负债损失,然后制定和调整信用销售策略,确保及时收回欠款。第二,公司未能对症下药,针对不同信用状况的客户制定不同的收款政策。对于资信良好、能够及時还债的客户,公司就可放松相关的催收政策;对于信用状况差、时常逾期付款的客户,严格的回收政策对能够及时收回欠款就显得极其重要。如公司在明确意识到美国Apex公司背负巨额货款而又无力偿还的情况下,未及时采取相应的措施止损,也没有积极督促支付货款。在Apex公司并未回复的情况下,公司仍然不断地发出货物。其次,管理应收账款的信息技术落后。因公司没有明确的管理部门负责应收账款,也没有采用先进的信息技术手段,导致应收款款管理效率低下。现在出现了许多有助于企业应收账款管理的技术分析与信息管理软件,这些软件系统通过自动记录每一笔交易,并对产生的应收账款账龄进行实时统计,并及时预警提醒。

三、长虹公司应收账款及时收回的优化策略

(一)强化风控意识,全员协同应对

公司应强化风险防范意识,完善坏账准备金制,将应收账款可能带来的财务风险降到最低。每年末对各项应收账款进行可收回性评估,在谨慎性原则的前提下有针对性计提坏账准备金。积极开展全员风险控制培训,从而提高全员风险防范意识。建立健全权力机制,使应收账款的产生和收回的过程中财务部和销售部紧密相连,协同工作。将责任落实到完成每一笔产生应收账款交易的销售人员,并将催收欠款与业绩考核相挂钩,减少预期未收回应收账款款项。做到每一笔产生应收账款的交易都心中有数,从而减少企业面临应收账款难以收回从而产生的风险。

(二)建立独立风控,借助财务共享,优化流程管理

首先,公司内部应建立应收账款专门管理机构。单独成立风险控制部,并联合财务部和其他相关部门协同作战。风险控制部定期分析应收账款的可收回度、账龄和隐性成本,灵活运用多种分析方法如比率分析、结构分析等,预估逾期应收账款带来的的坏账风险及可能对现财务状况的影响程度大小进行评估,确定后续措施并回头审视当前销售策略存在的问题。

其次,借助财务共享,优化流程管理。随着互联网技术的不断成熟,万物

互联已经成为了现实,打破了以往数据传输延时性的桎梏。基于会计电算化及财务共享平台的实现,可以极大地提高公司的应收账款管理能力。随着5G全面普及时代的到来,以前数据的滞后性不再是问题。当完成订单合同时,销售人员及时录入相关信息由系统确认无误后统一安排发货,自动生成电子发票,由不同权限的财务人员制单、审核、确认应收账款。收到应收款项时同系统中的客户信用信息进行比对,是否存在坏账,实时更新数据等。因此,实现企业在第一时间将风险扼杀在摇篮里。

参考文献:

[1]黄华,网络经济下企业财务管理的创新思路及对策 [J].吉首大学学报(社会科学版).2018,P18-P20

[2] 卢稚莹:网络环境下企业会计应收账款管理探讨[J].山西青年,2017(2)

作者简介:

黄华(1973-),男,汉族,湖南南县人,四川工商学院副教授,硕士,主要从事企业管理和财税研究。

猜你喜欢

辽宁经济(2017年6期)2017-07-12

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

企业导报(2016年12期)2016-06-17

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24