人民币实际汇率对中美出口贸易产品技术结构的影响

2020-07-28 09:00李丽钗

价值工程 2020年20期

李丽钗

摘要:根据商品名称和编码协调制度的分类,并根据拉尔(2000)[1]的方法,基于2005年第一季度至2017年第四季度的數据,利用VAR模型研究了双边实际汇率对中美出口贸易结构的影响。实证结果表明,中美双边实际汇率与中美出口贸易产品结构之间存在较强的格兰杰因果关系,前者是后者的格兰杰原因。在短期内,中美之间实际汇率的升值(贬值)不利于(有利于)贸易结构的改善,长期以来一直不利于(有利于)贸易结构的改善。

Abstract: According to the classification of the commodity name and coding coordination system, and the method of Lar (2000), based on the data from the first quarter of 2005 to the fourth quarter of 2017, the VAR model was used to study the impact of bilateral actual rates on the Sino-US export trade structure. The empirical results show that there is a strong Granger causality between the Sino-US bilateral actual rate and the Sino-US export trade product structure, the former being the latter's Granger cause. In the short term, the appreciation (depreciation) of the actual rate between China and the United States is not conducive to (improving) the improvement of the trade structure, and has long been detrimental to (improving) the improvement of the trade structure.

关键词:人民币实际汇率;技术结构;改进;VAR模型

Key words: RMB actual rate;technical structure;improvement;VAR model

中图分类号:F832.6 文献标识码:A 文章编号:1006-4311(2020)20-0092-03

1 简介

在经济全球化和国际市场逐步开放的背景下,一国对外贸易的持续稳定发展是实现经济增长和对外平衡的关键因素。宏观政策变量在一个国家的经济内部和外部平衡以及其经济的稳定发展中发挥着重要作用。

中国海关总署统计数据显示:自2000年以来,中国对美国的贸易顺差持稳定上升状态,2006年已达1442.63亿美元,占中国外贸顺差总额的81.27%。17甚至高达27581.2亿美元,几乎翻两番。即使占比中国总贸易顺差下降至65.44%,但仍然很高。在出口方面,中国对美国的出口已从2006年的20347.2亿美元增加到2017年的42975.5亿美元,增长了两倍多。虽然对美国出口的比例从2006年的21.00%下降至2017年的18.99%,但仍然居高不下。

在人民币升值,中美贸易顺差和出口额日益增长的背景下,中美出口贸易产品结构发生了变化。在人民币国际化,供给侧改革和贸易结构优化的历史背景下,研究汇率波动与中美出口贸易技术结构之间的关系,具有一定的现实意义和指导意义。由于国与国之间的贸易在某种程度上相似,因此对中国和美国这一最大贸易国的关系的研究可以为中国采取一些措施处理与其他国家的贸易关系提供指导。此外,该研究还可以证明贸易状况和汇率波动,从而帮助中国反思汇率对不同行业和产品的影响,这可能有助于制定和实施相关政策。

2 文献综述

Barry J. Eichengreen(1983)[2]认为汇率变化会影响一国贸易条件的价格,反过来又会改变资源分配并影响贸易结构。 Jeannette Capel(1994)[3]基于微型企业,认为国家汇率的变化将导致生产成本的相对变化,为实现利润最大化的目标,跨国公司将改变微型企业的输入要素的比例。在这种情况下,具有不同投入的不同出口产品将受到不同程度的影响,最终一个国家的外贸产品结构发生了变化。 Obstfeld and Rogoff(1996)[4]认为,货币升值将提高国际市场上技术密集型产品和劳动密集型产品的价格,但技术密集型产品的价格上涨幅度小于国际市场劳动密集型产品的涨幅。因此,技术密集型产品的国际竞争力将相对提高,其相对规模将扩大,从而促进出口贸易的贸易产品结构升级。

在人民币升值的背景下,国内学者对人民币汇率波动与出口贸易结构之间的关系进行了大量研究,主要集中在实证研究上。结论可以分为三类:

大多数学者的经验研究结果都支持人民币升值有利于改善中国出口贸易结构的观点。 曾铮和张亚斌(2007)[5]将出口贸易产品分为资本密集型产品和劳动密集型产品计算汇率弹性,因为中间投入不同,发现劳动密集型产品的出口受汇率的影响更大。王宇雯(2009)[6]使用ARDL-ECM模型和Pesaran边界检验方法,通过出口结构指标,研究发现,中国的出口结构受2005年的汇率改革制度影响巨大。

但是,一些学者发现人民币升值对中国的出口贸易结构没有重大影响。马丹和徐少强(2005)[7]认为,出口商品结构与汇率的变化不是互为因果关系的,汇率的变化对出口商品的结构是没有影响的。欧元明和王少平(2005)[8]通过使用因果关系检验和误差校正模型,人民币汇率的波动与中国的商品出口结构两者之间,不存在必然的联系。邓水兰和温诒忠(2008)[9]认为,从短期来说,汇率对出口商品的结构是很难产生影响的。

学者的另一部分研究表明,人民币升值将抑制中国出口贸易结构的改善。李宏彬,马弘,熊艳艳,徐嫄(2011)[10]利用微型企业的年度面板数据从资本密度和行业技术水平的角度来衡量人民币汇率弹性,结果表明集约化工业和低技术产业受人民币升值的影响较小,而高新技术产业受到的影响较大。邓小华和李占风(2014)[11]使用VAR模型对工业品和初级产品两种产品进行了分析,认为实际汇率升值不利于我国出口贸易产品结构的改善,实际汇率的贬值反而会改善出口贸易产品的结构。

总体而言,国内外研究在汇率对中国出口贸易结构影响主要是从国家角度出发,汇率与中美贸易之间的关系也主要集中在汇率和中美贸易量的研究上,而很少研究汇率与中美出口贸易结构的相关性。美国作为中国最大的出口国,研究汇率变化对中美出口结构的影响,不仅将为汇率和贸易结构的相关性提供更有说服力的发挥,而且还能探讨中美出口贸易产品结构中双边汇率变动的区别。

3 实证模型的设定

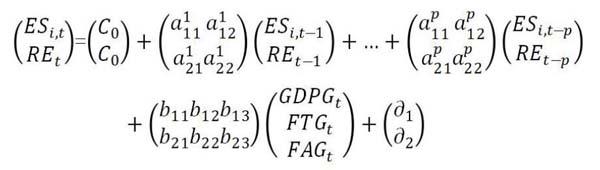

本文采用了向量自回归(VAR)模型的计量经济学分析方法,并将外生变量引入模型。具有延迟P阶的var模型的一般方程表达式如下:

模型中,yt为m维内生变量的列向量,xt为n维外生变量列向量,p为变量的延迟阶数,t为样本数。m*m为矩阵M1…Mp,m*n维矩阵H是要估计的系数矩阵,c是m维常数序列向量,?坠t是m维扰动列向量。我们使用RE和ES作为内生变量,使用GDPG,FTG和FAG作为外生变量来设置VAR模型,矩阵表达式如下:

■

考虑2005年汇率改革制度后,人民币汇率更加以市场为导向,并且出于论文研究的合理性和准确性,本文选择了对于2006年第一季度至2017年第四季度進行分析和研究,所有数据均来自相关的统计网站(详细信息如下)以及X12季节性调整后。以下是对本文中选择的变量和数据的详细描述。

4 实证分析

4.1 ADF测试

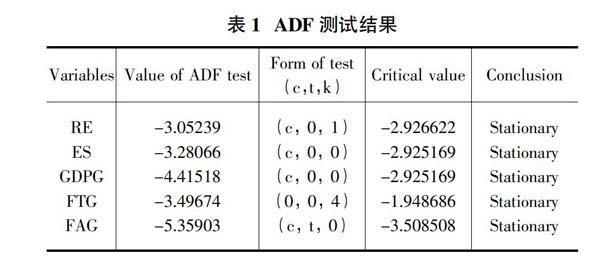

该理论表明,当非平稳时间序列数据直接由行最小二乘法(OLS)回归时,伪回归很容易生成,因此我们需要对数据进行平稳测试。本文使用ADF来测试所有变量的单位根,并且通过Eviews 7.2软件获得的估计结果如表1所示。

从表2中可以看到所有变量的静态测试结果,并且默认SIC准则用于所有数据滞后时段。以上结果表明,原始数据在5%显着水平下是稳定的,并且可以通过VAR模型直接进行分析。

4.2 滞后阶数的选择

表3显示了基于初步VAR模型的Eviews 7.2的测试结果。根据表3,我们可以看到初始VAR模型对于LOGL,LR,FPE,AIC,SC和HQ的滞后0阶到4阶的估计结果。通常利用 AIC信息准则,SC准则和LR检验来确定模型的最佳滞后阶数。表3显示所有标准都表明应选择滞后2阶,因此本文中的VAR模型采用滞后2阶进行了分析。

4.3 稳定性测试

尽管已经确定了模型的最佳滞后顺序,但不能确保相关的估计结果有效。 它要求模型是稳定的,并且模型稳定性的条件是所有根的模在单位圆上的倒数。 如果在单位圆之外存在四个根的倒数,则该模型可能不稳定,图1中该模型的四个根的倒数都在单位圆中,因此该模型是稳定的。

4.4 格兰杰因果检验

我们在2阶VAR模型中进行了Granger因果检验,结果如图2所示。根据图2,在1%的显着水平条件下,中美双边实际汇率是中美出口贸易技术产品结构的格兰杰原因。而中美出口贸易技术产品结构不是中美双边实际汇率的格兰杰原因。 这表明实际汇率的变化可以解释中国对美国出口贸易产品技术结构的变化。

4.5 脉冲响应分析

从图3中,根据RE的脉冲响应函数图与滞后现象,可以看出,人民币对美元的实际汇率会影响中国对美国的出口贸易产品结构。在对双边实际汇率产生积极影响之后,中国在第一阶段对美国出口贸易产品结构产生了负面反应,第二阶段的负响应最大,为-0.004019。而后负响应显示出逐渐下降的趋势,在第五阶段移至正响应0.000181。随着响应逐渐扩展,在第10阶段达到最大值0.001792。最后,该积极响应趋向于0。这表明短期内美元的实际升值(实际汇率贬值)将抑制中美出口贸易技术产品结构的改善(中,高科技产品出口比例的增加),促进后期中美出口贸易技术产品结构的改善。

从图4可以看出,当出口贸易产品的技术结构受到积极影响时,不会立即对人民币对美元的实际汇率产生影响。积极效果的第二阶段开始,但是此效果很小,仅适用于0.000250。后响应随后变为负值,第七阶段达到最大值0.026621。然后,负响应逐渐降低,趋向于0,并且总体性能为负。无论是从短期还是从长期来看,中美出口贸易技术产品结构的积极影响都将对中美之间的实际汇率产生很大的负面影响,这种影响在短期内逐渐扩大,并逐渐趋向于0。这表明中美出口贸易产品技术结构的改善(中,高科技出口产品的比重)将在短期和长期内影响中美实际汇率,并促进实际汇率贬值(人民币实际汇率升值)。

5 结论

本文在HS分类的基础上研究了人民币对美元的实际汇率与中国出口贸易产品结构之间的关系。理论与实践相结合,基于2005年以来中美双边实际汇率波动和中美出口贸易技术产品结构的季度数据,得出以下主要结论:

首先,VAR模型中,内生变量的格兰杰因果关系检验表明,中美之间的实际汇率是中美出口贸易技术产品结构的格兰杰原因。中美出口贸易技术产品结构不是中美双边实际汇率的格兰杰原因。它表明中美之间的实际汇率将对中美出口贸易技术产品的结构产生影响。

其次,基于VAR模型的脉冲响应函数分析显示了双边实际有效汇率对中美出口贸易技术产品结构的影响。在出口贸易技术产品结构的过程中,中美之间的实际有效汇率可以分为两部分。第一部分是一到四个时期的负面影响,中美双边实际汇率在第一阶段遭受正面影响(人民币贬值)后,将对中美出口产生负面影响贸易技术产品结构,这种负面影响在第二阶段达到最大,然后继续减少。在第五阶段,第二部分的正效应开始出现,并在第十阶段变为最大,然后逐渐减小至零,但总体效应为正。因此,从短期来看,人民币实际汇率的贬值(升值)不利于(有利于)中美双边出口贸易产品结构的改善。但是,从长远来看,人民币实际汇率的贬值(重估)对中美双边出口贸易产品结构的改善是有益的(无益的),但是这种改善的影响会逐渐减小。总体而言,中美双边实际汇率的升值有利于促进中美出口贸易技术产品结构的优化。

参考文献:

[1]Sanjaya, L. (2000) The Technological Structure and Performance of Developing Country Manufactured Exports: 1985-98. Oxford Development Studies,28, 337-369.

[2]Eichengreen, B.J. (1983) Effective Protection and Exchange-Rate Determination. Journal of International Money & Finance,2, 1-15.

[3]Capel, J. (1994) Exchange Rate Effects on a Firm's Output Composition. De Economist, 142, 475-496.

[4]Obstfeld, M. and Rogoff, K.S. (1996) Foundations of International Macroeconomics. The MIT Press, Cambridge, Mass.

[5]曾錚,张亚斌.人民币实际汇率升值与中国出口商品结构调整[J].世界经济,2007(05):16-24.

[6]王宇雯.人民币实际有效汇率及其波动对我国出口结构的影响——基于ARDL-ECM模型的实证研究[J].数量经济技术经济研究,2009,26(06):53-63.

[7]马丹,许少强.中国贸易收支、贸易结构与人民币实际有效汇率[J].数量经济技术经济研究,2005(06):23-32,42.

[8]欧元明,王少平.汇率与中国对外出口关系的实证研究[J].国际贸易问题,2005(09):115-118.

[9]邓水兰,温诒忠.人民币汇率变动对我国进出口贸易结构的影响[J].国际贸易,2008(09):26-31.

[10]李宏彬,马弘,熊艳艳,徐嫄.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011(02):1-16.

[11]邓小华,李占风.汇率变动对我国商品贸易结构影响研究[J].数量经济技术经济研究,2014,31(08):56-71,130.