基于VAR模型的我国广义货币供应量影响因素分析

2020-07-27 12:39谷冬丽

博鳌观察 2020年4期

谷冬丽

内容摘要 文章运用VAR模型分析了2008—2018年间我国广义货币供应量与GDP构成中的消费需求、投资需求、政府购买需求和净出口需求之间的关系,发现这些需求的一阶滞后项对广义货币供应量影响显著,并对广义货币供应量的发行量提出了建议。

关键字 广义货币供应量 VAR模型 时间序列

1 引言

根据2020年1月17日中国人民银行公布的最新数据:2019年12月末,我国广义货币余额198.65万亿元,同比增长8.7%,增速分别比上月末和上年同期高0.5个和0.6个百分点。广义货币的计算公式为:M2=M1+准货币(单位定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)。

对广义货币供应量(M2)的分析之所以很重要是因为:①M2关乎汇率的稳定,当M2超过了正常贸易需求所需要的量,就会引起本币贬值;反之,当M2满足不了正常贸易需求所需要的量就会引起本币升值。无论本币升值还是贬值,都会引起进出口贸易的变化,进而波及经济和政治的各个方面。②M2还关乎国内物价水平的稳定,货币供应量对应的是货币的需求量。当货币供应大幅高于货币需求,表明货币超发,物价将上涨,通货膨胀将出现;当货币供应与货币需求一致或基本平衡时,物价将保持稳定;当货币供应小于货币需求时,表明市场上流通中的货币量太少,将出现通货紧缩,物价将下跌。物价的变动,直接影响着居民的生活水平[1,2]。③M2虽然代表市场上的现金存量,但是这其中有很大一部分有可能并未流向市场,如公积金存款和一些理财产品等,这些存款是一种潜在的购买力,一旦短时间内巨额资金变现消费社会中物品的话,就会引起物价上涨和通货膨胀。正因如此,M2的变动才显得十分重要,它不仅关系国家宏观经济政策,还关系每个居民的日常消费和投资决策。

从宏观经济学角度来讲,用支出法计算的GDP公式为:GDP=C+I+G+NX,即GDP由消费支出、投资支出、政府支出和净出口构成,这些支出分别形成了消费需求、投资需求、政府需求和国外需求四种。这四种需求形成了绝大部分的货币需求,因此可以从GDP构成的角度来研究我国M2的影响因素[3]。

由于VAR模型研究不同变量之间的互动关系,如经济增长与货币供给之间的关系、货币供给增长率与通货膨胀率之间的关系,还可以刻画每个时间序列对所有时间序列滞后项的回归[4,5]。在此所研究的经济变量都是时间序列,且受滞后项影响很大,所以选用VAR模型进行分析。

2 实证研究

2.1 数据来源

在此所使用的数据来源于国家统计局和中国人民银行官方网站公布的从2008年1~3月的月度数据。其中,M2为货币和准货币,消费支出C代表社会消费品零售总额,投资支出I代表固定资产投资,G代表使用财政预算支出,NX代表进出口贸易差额,计量单位统一为亿元。

2.2 M2与各个变量之间的关系

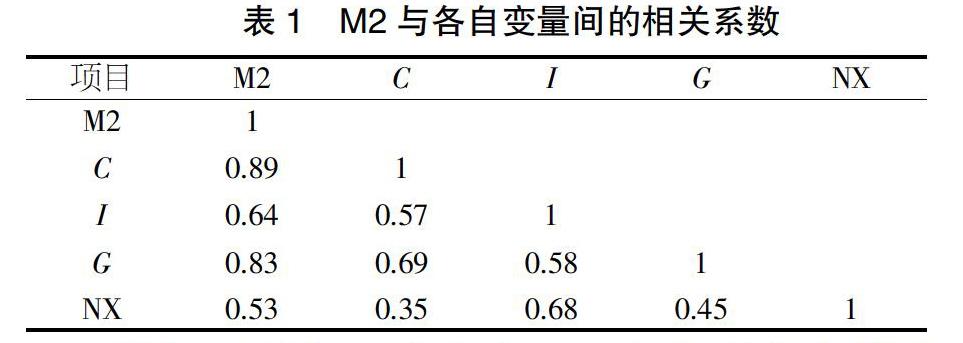

M2与各自变量间的相关系数,如表1所示。

通过表1可看出,M2与变量C、I、G和NX的相关系数分别为0.89、0.64、0.83和0.53,M2与各变量之间的相关关系是很显著的。但由于这些都是时间序列数据,容易出现伪回归问题,所以还应该对这些数据进行平稳性检验。经过检验发现,变量M2、C、I、G和NX在0.1的显著性水平下,都是一阶差分平稳的时间序列,因此可以用上述變量的滞后一阶进行回归分析。

2.3 协整关系检验

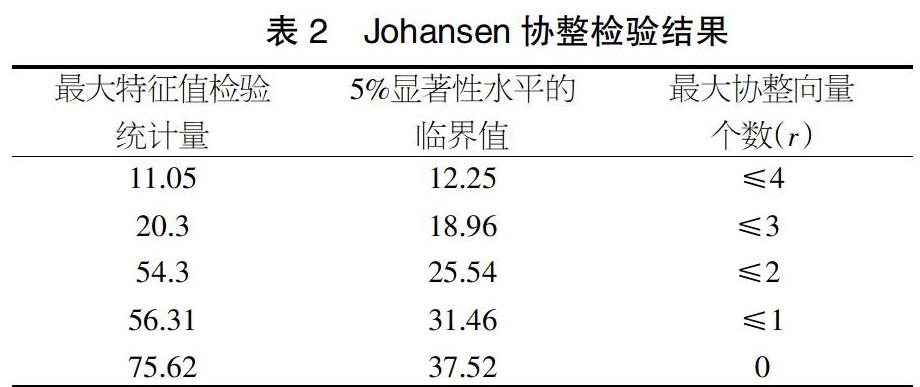

协整关系描述了变量之间是否存在着长期稳定的关系,Johansen检验统计结果如表2所示。

可见,当最大协整向量个数小于等于3时,检验值都拒绝了原假设,当最大协整向量个数小于等于4时接受原假设,因此可以认为M2与其他变量之间都存在着协整关系。

2.4 格兰杰因果关系检验

用格兰杰因果关系检验方法,可以判断出M2与其他各个变量之间是否存在着显著的因果关系,是继续进行回归分析的依据,如表3所示。

表3给出了格兰杰因果关系检验的P值,可见在0.1的显著性水平之下,M2与各变量之间因果关系是显著的,因此可以进一步进行分析。

2.5 VAR模型的建立

根据R软件运行出来的结果,关于滞后阶数的选择,可以选择一阶滞后作为分析,估计的结果如表4所示。

其中各变量均为滞后一阶,根据表3估计结果可以得到M2的估计方程,即M2=0.96×M2.11-1.04×C.11+0.06×I.11-2.42×G.11+3.99×NX.11。

由于常数项和趋势项系数不显著,所以可以忽略不计没有表示在上述方程中。R语言运行结果显示,模型的拟合程度为0.99,说明模型拟合非常好。滞后一期的M2、C、I、G、NX对M2的回归系数分别为0.96、-1.04、0.06、-2.24、3.99,各变量的系数均显著,其中滞后一期的C和G对M2的影响是具有负向的影响,根据实际经济情况,可以看出当前M2是根据前期的消费需求和政府购买需求进行不断调整的。滞后一期的I和NX对M2的影响是正向的,总体来看净出口需求对M2影响最大,其次是政府购买需求。

2.6 脉冲响应分析

各个变量的短期波动对M2短期都会产生影响,但是长期来看,M2还是趋于稳定的,各个变量对M2的影响逐渐减弱。其中,面对消费需求、政府购买需求正向冲击M2的反应是减少的,根据真实经济情况,可以判定这与经济过热时货币政策进行收紧有关。

表5是各变量的方差分解,可以看出,消费需求、投资需求、政府购买需求和国外需求四个变量对M2的方差分解值分别为0.76、0.62、0.53和0.46,说明各变量对M2均有影响,其中消费需求和投资需求对M2的方差贡献最大,影响也最大。

3 结论和建议

通过以上检验可以发现,货币供应量的大小与消费需求、投资需求、政府购买需求和净出口需求有关,其中,净出口需求对广义货币供应量的影响最大,所以央行在进行货币发行决策时应该对四部门的需求充分进行综合分析,尤其是要着重考虑净出口需求的大小。通过分析还可以看到,滞后一期的消费需求和政府购买需求对货币供应量的影响是负向的,滞后一期的投资需求和净出口需求对货币供应量的影响是正向的。这是因为,虽然当期各变量之间的影响是正向的,但是在滞后期,由于央行会根据实际经济情况进行调整,如经济低迷时会实行宽松的货币政策,所以M2与其他变量的滞后期有负向相关的关系。此外,也可看出货币政策具有很强的内生性和时滞效应,在实际的应用中更加应该谨慎制定货币政策。总之,GDP构成中的要素对M2有一定的影响,无论是央行还是个人在决策时也要特别注意对这些要素滞后期的数值进行分析。

貨币供给是实现经济增长、物价稳定、充分就业与国际收支平衡这四大经济发展目标的工具。研究货币供给量的影响因素就是为了弄清货币政策的传导机制,从而更好地为经济发展服务[6]。由于货币供给量过多或者过少都会对经济发展产生不好的影响,所以将货币供给量控制在适度范围内非常重要。为此,需要从影响货币供给量的各因素出发,进行适当的宏观干预,使货币供应量能够适应经济发展的需求,并通过持续的研究和实践来增强我国控制货币供应量的能力。

【参考文献】

[1]梁彤缨,陈兰林,陈修德.广义货币供应量对居民消费价格指数的滞后效应分析[J].中国物价,2008(9):6-8.

[2]段丽娜.广义货币供应量对居民消费价格指数滞后效应分析[J].商业时代,2012(27):23-24.

[3]胡俊华.我国广义货币供应量M2的回归模型与预测[J].中国货币市场,2010(7):33-37.

[4]王骏,张宗成.基于VAR模型的中国农产品期货价格发现的研究[J].管理学报,2005,2(6):680-684+753.

[5]郇志坚,赵龙.我国广义货币供应量M2的结构时间模型实证分析及预测[J].金融发展评论,2016(8):104-113.

[6]史祥龙.我国货币供给水平的影响因素分析[J].西安财经学院学报,2019(6):52-57.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

中国中医急症(2019年10期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

数学年刊A辑(中文版)(2016年2期)2016-10-30

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05