基于中层管理者决策需要的管理会计报告呈报

2020-07-24 08:57

山西财税 2020年6期

一、引言

自《管理会计基本指引》和《管理会计应用指引第801号-企业管理会计报告》发布以来,再次掀起了新一轮的关于管理会计报告的研究。基本指引和应用指引不仅明确界定了管理会计报告是满足企业各层级管理和决策支持需要的内部报告的属性,而且从报告面向、涵盖内容、功能等层面构建了管理会计报告体系及各类报告的框架、主要内容和基本要求。从目前相关文献看,学术界致力于从信息系统的角度,构建财务会计信息子系统与业务经营信息子系统的共享系统,从技术上保障管理会计报告信息与决策的相关,以此达成业财融合的目标。基于上述事实,学者们对此进行了专门研究,如刘凤娥在其学位论文中提出,会计人员应完成日常核算并编制日财务报表的基础上,分析报表信息,寻找企业在经营方面的不足,并向管理者提供各种措施。除此之外,文章就管理会计报告的对象做了划分,提出因不同层级的管理者决策类型不同,因而管理会计报告的内容即信息含量就不同的观点,并建构了关于管理者需求的安全类、获利类和成长类三大报告体系。王冬梅(2019.9)认为,大多数企业已利用管理会计报告信息,对企业业绩和预算等进行分析,且该项工作目前主要由会计人员完成,文章主张建立独立的管理会计团队,能更加广泛地利用现代化技术手段,为企业战略、经营等提供决策建议。张永旺、雷淑琴、陈冠汝(2019.10)认为不同层次管理人员对管理会计技术的应用存在差异,并依据金蛙财税财务岗位六层级划分的环境、行为、能力、信念及价值、身份和精神要求,提出财务总监、财务经理和各财务模块负责人因分管业务范围和职责不同,因而他们应用管理会计技术的种类和程度也就不同的见解。姜晓丹(2020.05)以S研究院管理会计报告应用为例,构建了不同层级的管理会计报告体系。另外,目前国内一些知名企业借助计算机手段和网络技术对企业信息管理系统实施了整合与建设。毫无疑问,目前的理论研究与企业实践经验,对于企业应用管理会计工具和管理会计报告信息进行管理活动,有十分重要的意义。然而,从中层管理者的角色定位看,对使用者的决策需要的研究并无实质性进展。基于此,本文将从管理者的角色定位出发,分析中层管理者的具体管理活动,进而探索管理决策需要下管理会计报告内容及呈现形式。

二、管理角色分析

佟成生、李扣庆、钱毓益、王智烜(2017)结合管理者的职别,对调查问卷进行了回归分析发现,高层管理者利用管理会计报告信息对决策的影响具有显著性,具体依次表现为经营预算、资本预算、薪酬计划等方面的管理活动中。另外,调查也发现,不同层级的管理者对管理会计报告信息的应用认知差别很大,89%左右的高层管理者认为,决策时对管理会计报告信息的需要的排序为企业的内部业务信息、行业信息、宏观经济信息和财务信息;而中层和基层管理者普遍认为决策时更需要了解财务信息,其次是企业信息、行业信息等。调查结论虽然与管理会计报告的信息特征理论不相符合,但却印证了一个事实,虽然受管理角色的影响,不同层级管理者参与决策的内容和空间范围有明显的差异性,由此而呈现出的他们进行管理决策时所需管理会计报告信息的多样性,但并未否认他们是管理会计报告信息的主要使用者的结论。

按管理学理论,将企业中层管理者扮演十种角色。十种角色中与信息有关的是监察者和传播者的角色,其职能是在管理活动中了解营运状态、获取并处理各种各样的信息,以便适时做出决策,指导下属执行。具体而言,管理者的角色主要表现为:

1.核心利益相关者。企业内部管理者与企业具有密切的利害关系,他们直接管理企业,在很大程度上通过各种管理活动来影响和左右企业的生存与发展。

2.领导者。企业内部管理者与企业间的密切关系,直接影响他们对所在企业所承担的责任,这种责任履行是通过一定的方式,创设良好的环境,带领员工共同努力来确保企业目标的实现。

3.信息使用者。从逻辑上看,企业内部管理者要想扮演好领导角色,并能实现个人和企业的目标,就需要有能力确保和其工作的所有成员一起获取足够的信息,在持续关注企业内外环境变化的基础上,识别企业潜在的机会和威胁,分析企业的优势与劣势,最后通过整合并应用对管理决策有用的信息。

4.管理活动的执行者。不同层级管理者有各自的管理活动,他们既是管理活动计划的制定者,也是具体管理活动的组织者与执行者。这种角色定位,主要表现为企业管理者是管理活动决策主体,也是筹集资金、资源配置、项目投资以及与员工、供应商、客户和其他利益相关者讨价还价等管理活动的执行者。

三、决策需要下的管理会计报告的内容及格式

需求信息理论认为,用户对信息的需求,取决于管理者对信息的相关性取舍和可靠性判断。对于处于企业中间层级的大量管理者而言,其角色定位决定了他们的管理活动。众多活动中,与决策相关的有三大职能任务。其中,计划包括如产品计划、生产计划和产品战略开发等,主要解决做什么的问题;组织的关键在于研究如何执行计划,解决开发产品、生产与运输,以及支持主要生产活动的基础设施等问题;而控制则致力于评价与反馈计划与执行的偏差问题,重点在于利用管理会计报告信息分析判断企业各部门在完成计划过程中贡献大小的同时,制定一步的计划。在这些职能活动中,决策始终贯穿之中。在制定产品计划时,中层管理者需要了解和掌握收入与成本等方面的财务信息,以确定是否进行新产品开发、产品是否停产或继续生产;制定生产计划时,中层管理者利用管理会计报告获取并利用如生产多少、生产用材料与所生产产品的匹配度、生产能力等方面的非财务信息作出生产决策;制定开发计划时,则需要了解外部环境,特别是顾客需求等方面的信息。同样,在组织和控制环节,中层管理者既需要如成本、收入等财务信息,也需要如生产能力、产品质量与服务、生产效率等非财务信息。

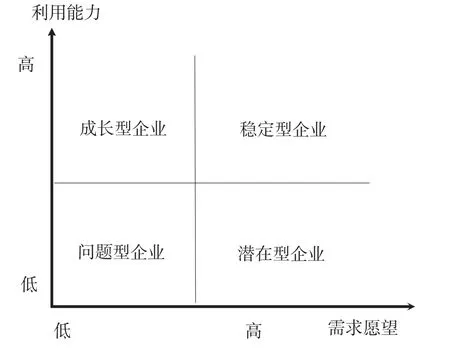

图1 不同类型企业对管理会计信息需求分析图

从上述分析可以看出,中层管理者所需信息既有财务信息也有非财务信息。角色定位下的管理任务以及信息的需求,决定了所需信息的内容及呈报形式。除此之外,不同类型的企业中,中层管理者对管理会计信息的需求愿望与自用管理会计信息的能力之间也存在一定的关系。稳定型企业的中层管理者需要管理会计信息的愿望和利用管理会计信息的能力大大高于问题型企业;成长型企业与潜在型企业,则表现为利用和愿望上有极大差异(具体见图1)。因此,企业向中级管理者提供的管理决策信息,不仅需要考虑内容上的多样性和差异性特征,而且在呈现格式上也应有相应约束。具体而言,就是在编制管理会计报告时,提供者既不需要打破管理会计的工具与技术,也不需要专门增加额外信息,需要的只是有相对明确的编制标准和报送流程,即提供者用标准化的语言文字、图表,将报告中所含的财务信息与非财务信息传递给使用者。在内容上,管理会计报告中的信息不限于过去、现在,更能反映企业的未来。要求对管理会计的信息分类更加全面、细致,信息具体可靠。在呈报形式上,财务信息以图表等数量化方式予以反映,非财务信息则以文字形式呈现。这样才能帮助中层管理者从大量信息中减除冗余数据,并从中提取他们所希望的、有某种趋势和规律的支持决策信息。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

环球市场(2021年26期)2021-01-16

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

空间科学学报(2020年2期)2020-04-01

廉政瞭望(2019年5期)2019-06-10

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国市场(2016年44期)2016-05-17

中国总会计师(2016年1期)2016-02-27