绩效反馈、机构投资者持股与企业环境绩效关系研究

2020-07-24 06:33关健阙弋

中南大学学报(社会科学版) 2020年4期

关健,阙弋

绩效反馈、机构投资者持股与企业环境绩效关系研究

关健,阙弋

(中南大学商学院,湖南长沙,410083)

以 2012—2017 年沪深 A股的上市公司为样本,基于企业行为理论,对企业绩效反馈和环境绩效之间的关系进行了理论探讨和实证检验,并探讨了机构投资者持股对主效应的调节作用。研究结果表明:当企业处在期望落差时,实际绩效低于期望绩效的程度越大,企业环境绩效水平越低;当企业处在期望顺差时,实际绩效高于期望绩效的程度越大,企业环境绩效水平也越低。进一步研究发现,机构投资者持股可以降低期望顺差对环境绩效的负向影响,但对期望落差与环境绩效间的关系无显著影响。

绩效反馈;企业环境绩效;机构投资者持股

一、引言

随着环境的不断恶化,环境问题成为各界关注的热点问题。企业作为环境污染的主要制造者,理应承担环境保护义务,积极地参与环境治理,减少环境污染。然而,企业为追求经济利益而造成的环境污染问题依旧频频发生。据报道,我国近四成上市公司存在环境违规记录,上市公司已然成为环境污染的重灾区①。近年来,学术界对于企业环境治理的动因进行了诸多探索。其中,李怡娜和叶飞[1]、游达明等[2]从政府层面探究了环境管制的基础性作用,Walls等[3]从企业层面探究了内部治理结构对环境绩效的积极作用,吴德军和黄丹丹[4]则从管理层个体特征的视角,研究发现女性高管与长期薪酬计划对环境绩效水平的提升作用。此外,Aerts和Cormier[5]指出外部媒体的追踪报道也是提升企业环境绩效的重要途径。与其他影响因素相比,企业的环境管理对企业绩效具有反作用[6]。因而部分学者开始关注企业经济绩效对企业环保行为的影响,但由于考虑的是经营绩效本身,Murovec等[7]、胡元林和崔丹[2]认为企业经济绩效对企业环境绩效水平具有积极的促进作用,而Hitchens等[8]则认为二者不存在显著的相关性,结论存在差异性。基于此,本文试图探讨绩效反馈对企业环境绩效水平的影响,以期为企业环境绩效的改善提供新思路。

此外,有效的监督可以降低企业环境违规并督促企业提高环境管理水平,改善环境绩效。作为企业重要的外部股东和利益相关者,机构投资者公司治理和监督上发挥着重要的作用。机构投资者往往具有持股规模大、信息渠道多元化、专业的信息分析能力等特点,可以凭借信息优势和投票权监督企业并对企业决策和行为产生影响。因而考虑机构投资者的调节作用对提高企业的环境治理效率具有重要意义。

基于以上分析,本文基于企业行为理论,以2012—2017 年沪深 A 股的上市公司为样本,深入探究绩效反馈影响企业环境绩效的内在机理,并进一步考虑机构投资者持股的调节作用。本文的研究意义在于:第一,现有对环境绩效的研究中,并未考虑到企业经营绩效的相对水平对环境绩效的影响,本文将绩效反馈纳入企业环境绩效的研究中,具体分析了企业处在期望顺差和期望落差状态下企业环境绩效的变化,既丰富了企业环境绩效前因变量的研究成果,也为企业管理者对期望绩效与环境绩效的权衡提供参考;第二,机构投资者在公司治理领域中发挥着越来越重要的作用,本文通过考虑机构投资者持股的调节作用,拓展了机构投资者参与公司治理和环境治理的相关研究,为引导机构投资者参与公司环境治理提供理论参考;第三,中国正处于经济转型、推进生态文明建设的特殊时期,本文通过分析绩效反馈与环境绩效间的关系,能够为中国情境下的企业环境治理和环保实践提供参考。

二、理论分析及假设提出

(一) 绩效反馈与企业环境绩效

1. 期望落差与企业环境绩效

根据企业行为理论可知,管理者是有限理性的,受自身认知水平、信息处理能力等的限制,无法获得所有的决策信息并预测所有的决策结果,因而管理者在决策的过程中往往追求的不是“最优”的结果,而是“最满意”的结果[9]。基于此,企业行为理论提出了绩效反馈的概念,认为管理者会设立一个“满意”的期望绩效,并以企业实际绩效与期望绩效的差距来判断企业经营状况,进而做出适合企业经营发展状况的决策。具体而言,如果企业的实际绩效小于期望绩效(即期望落差),则管理者认为企业处在失败的状态,会不满意现状。这种处境会驱使管理者 进行一系列冒险决策,如企业会实行战略变 革[10−11]、研发创新[12]、并购[13]等行为,甚至铤而走险,采取一些非法的经济活动,如违法犯罪、盈余操纵[14]等行为来提高绩效。企业环境治理本身不能在短期内提高经营绩效[15],而环境绩效的维持和改善需要消耗企业大量的资源,不利于企业在市场中的竞争,使得企业的环境绩效与财务绩效相互冲突[16−17]。基于此,减少环境治理成本甚至违规排污无疑是一个好办法。对于资源有限企业而言,当实际绩效低于期望绩效时,企业冗余资源往往会减少,资源约束压力也会越大,管理者可能会对企业的资源配置做出较大的调 整[18],增加研发投入[12]、营销活动[19]等行为的资源配置,同时减少消耗资源但是无法短期提升绩效的环境治理行为。此外,当企业实际绩效低于期望绩效时,管理者的职位和薪酬水平往往会受到威胁[20],这使得管理者往往会为了自己的利益而追求短期绩效的提升,增加了管理者降低环境治理成本的动机。综上,本文提出如下假设:

H1:当企业处在期望落差时,企业实际绩效低于期望绩效的程度越大,企业环境绩效越低。

根据企业行为理论,绩效反馈主要包含两种维度的反馈——历史维度和行业维度。这两种维度的绩效反馈涉及不同的信息来源[21]。其中,历史绩效反馈的信息来自企业内部,管理者可以通过企业过去的表现来评价企业现在的状况,而行业绩效反馈的信息来自外部行业,管理者比较竞争对手来判断自己所处行业中的位置。基于此,本文根据历史和行业维度提出假设:

H1a:当企业处在历史期望落差时,企业实际绩效低于历史期望绩效的程度越大,企业环境绩效越低。

H1b:当企业处在行业期望落差时,企业实际绩效低于行业期望绩效的程度越大,企业环境绩效越低。

2. 期望顺差与企业环境绩效

企业行为理论认为,当企业实际绩效高于期望绩效时(期望顺差),过去的成功会加强管理者对于现行策略和结构的信心[22],管理者满足于现状[23],不愿意承担变革[24−25]和创新[12]等活动带来的风险。对于环境绩效而言,这也可能导致管理者采取保守的态度,减少企业环境资源的投入,以规避过高的投入对绩效的产生的不利影响。其次,当企业的实际绩效高于期望绩效时,其未来的期望会增加,企业未能实现该期望的可能性也会越高[26−27],这就意味着管理者需要为了达到未来期望而背负更大的绩效压力。而与创新等活动相比而言,通过减少环境治理成本,甚至违规排污来提高绩效要容易实现得多[28]。除此之外,企业的期望顺差会导致管理者变得自负[29−30]。而自负的管理者会给公司带来更多的负面行为[31],他们通常认为自己具有卓越地解决问题的能力。因此,自负的管理者更加关注减少环境治理成本带来的好处,而忽视其带来的损失,进而增加企业降低环境绩效的倾向。综上,本文提出如下假设:

H2:当企业处在期望顺差时,其实际绩效高于期望绩效的程度越大,企业环境绩效越低。

与前文一致,本文从历史和行业维度提出假设:

H2a:当企业处在历史期望顺差时,其实际绩效高于历史期望绩效的程度越大,企业环境绩效越低。

H2b:当企业处在行业期望顺差时,其实际绩效高于行业期望绩效的程度越大,企业环境绩效越低。

(二) 机构投资者持股的调节作用

对于机构投资者而言,随着机构投资者持股比例上升,抛售自由度降低,采用“用脚投票”的交易成本较大、效率较低[30]。为此,机构投资者更倾向于主动参与公司治理[32],关注企业的可持续发展能力和长远发展前景[33]。环境绩效的提升可以提升竞争优势,提高企业的长期财务绩效[34],而环境绩效的下降可能导致企业的合法性危机,受到来自政府和公众的惩罚,不利于企业的长远发展。这使得持股比例较高的机构投资者会更加关心企业的环境问题[35−36],强调可持续发展和长期绩效。同时,机构投资者拥有多元化的信息渠道、丰富的管理经验和专业的分析师团队,能有效搜寻、甄别和处理信息[37],因此机构投资者具有信息优势,这也使得机构投资者能够有效地参与到公司治理与监督中,及早地发现企业的环境问题并督促管理者进行改正。此外,由于外部股东的身份,机构投资者可以在资本市场中有效地传递信息,从而帮助企业提高信息披露质量[38],降低信息不对称性程度[39−40],使得企业的环境问题更容易受到公众和相关监管机构的监督。在其面临期望落差和顺差所带来的绩效压力时,考虑压缩环保成本的倾向会降低。综上,本文提出如下假设:

H3:当企业处在期望落差时,机构投资者持股会降低期望落差对环境绩效的负向影响。

H4:当企业处在期望顺差时,机构投资者持股会降低期望顺差对环境绩效的负向影响。

三、研究设计

(一) 样本和数据

随着2011年底《“十二五”全国环境保护法规和环境经济政策建设规划》等环境监管文件的颁布,环境监管力度进一步加强,同时考虑到2018年《中华人民共和国环境保护税法》的实施,排污费改环保税,排污的征收标准发生改变,因此本文以2012—2017年沪深 A 股上市企业为研究对象。本文对样本进行如下处理:(1)剔除数据不全的公司;(2)剔除财务状况异常的 ST、PT 企业,因为这些样本已经丧失了最基本的经营能力;(3)为规避异常值的影响,对主要连续变量进行了1%的缩尾处理。最后得到241家上市企业、1153个有效数据。

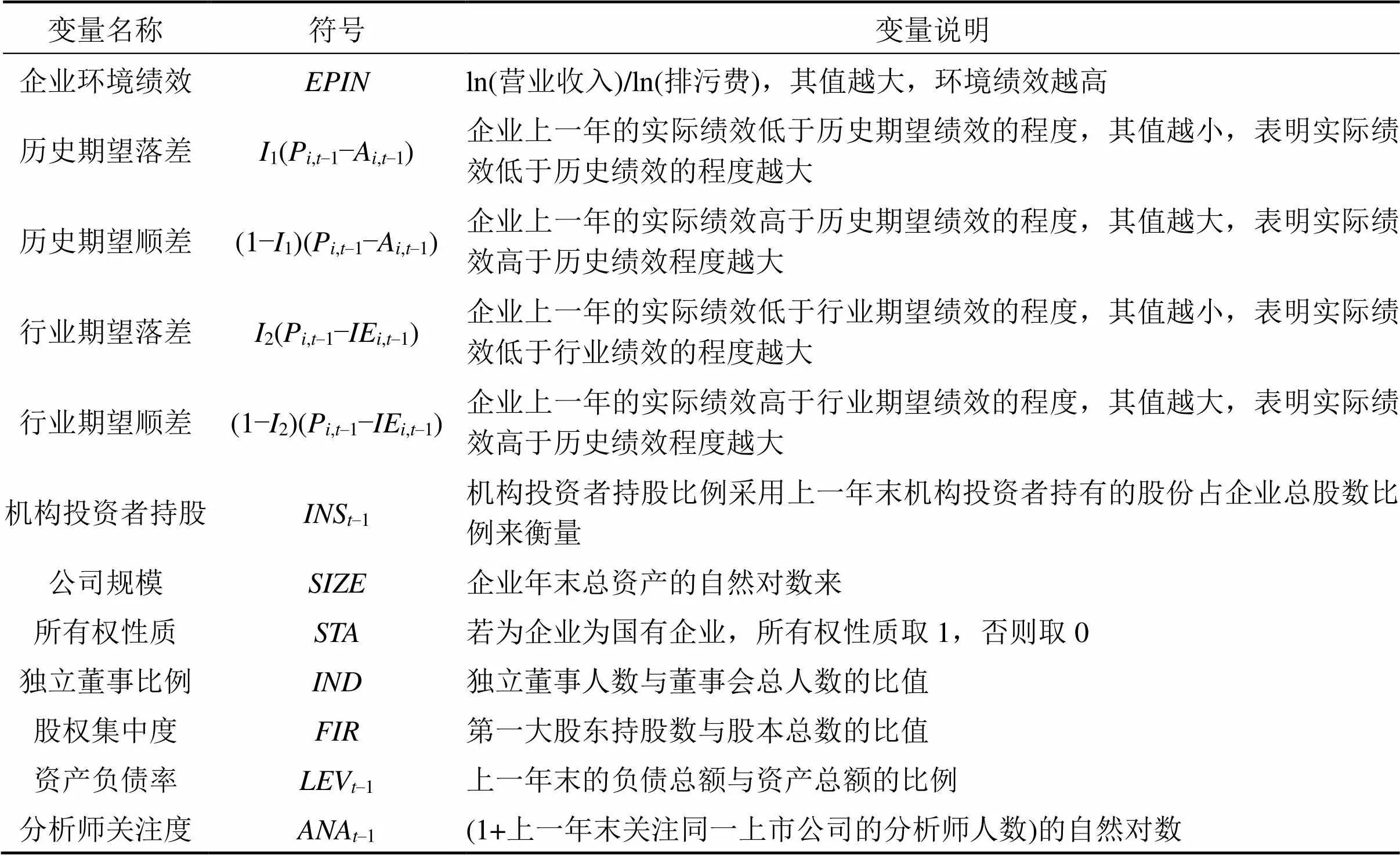

(二) 关键变量定义

1. 因变量

本文采用企业环境绩效(EPIN)作为因变量。国外的研究常用CEP(经济优先权委员会)指数[41]或是来源于美国TRI(有毒物质排放清单)数据库中有毒化学物质的排放数据[42−43]来衡量企业的环境绩效。但是国内并没有较成熟的排放数据库资料,而企业的排污费是相关部门根据企业排放污染物的种类、数量、浓度来征收的,在一定程度上反映了企业污染物的综合排放量和企业对周围环境的破坏程度。因此,本文借鉴前人对中国企业环境绩效的研究[34,44],以营业收入的自然对数和排污费的自然对数之比来进行衡量企业对环境的影响,其基本测量公式见式(1):

EPIN=ln(营业收入)/ln(排污费) (1)

其值越高,表明企业对污染控制的越好,其环境绩效也越好。

2. 自变量

根据企业行为理论,绩效反馈主要包含两种维度的反馈——历史绩效反馈和行业绩效反馈。基于前人的研究[41,45],本文使用如下方法来衡量绩效反馈,并使用总资产回报率(ROA)来衡量绩效。

(1)历史绩效反馈(P,t−1−A,t−1)。

历史绩效反馈用−1时期的实际绩效与历史期望绩效之间的差距来表示。P,t−1代表企业第−1期的实际绩效。A,t−1代表企业第−1期的历史期望绩效,具体计算公式如下:

A,t−1=(1−1)P,t−2+1A,t−2(2)

上式中1为权重,介于[0,1]之间,考虑到不同的权重设定会影响A,t−1的计算结果,本文使用不同权重计算的A,t−1来进行稳健性检验,研究结论均无显著差异,因此本文基于前人的研究[42,45],仅汇报了1=0.4时的检验结果。P,t−2则是−2期企业的实际绩效。

因此,企业的历史绩效反馈等于企业的实际绩效P,t−1与企业的历史期望绩效A,t−1的差距。本文使用期望落差和期望顺差来表示两种可能的反馈结果,当P,t−1−A,t−1<0,令1=1,反之,当P,t−1−A,t−1>0,令1=0,则历史期望落差=1(P,t−1−A,t−1),历史期望顺差=(1−1)(P,t−1−A,t−1)。

(2)行业绩效反馈(P,t−1−IE,t−1)。

行业绩效反馈用−1时期的实际绩效与行业期望绩效之间的差距来表示。P,t−1代表企业第−1期的实际绩效。IE,t−1代表企业在−1期的行业期望绩效,其计算公式如下:

IE,t−1=(1−1)IP,t−2+1IE,t−2(3)

上式中1为权重,介于[0,1]之间,考虑到不同的权重设定会影响IE,t−1的计算结果,本文使用不同权重计算的IE,t−1来进行稳健性检验,研究结论均无显著差异,因此本文基于前人的研究[10,46],仅汇报了1=0.4时的检验结果。IP,t−2则是−2期内行业中全部经营绩效的中位数。

因此,企业的行业绩效反馈等于企业的实际绩效P,t−1与企业的行业期望绩效IE,t−1的差距。本文使用期望落差和期望顺差来表示两种可能的反馈结果,当P,t−1−IE,t−1<0,令2=1,反之,当P,t−1−IE,t−1>0,2=0,则行业期望落差=2(P,t−1−IE,t−1),行业期望顺差=(1−2)(P,t−1−IE,t−1)。

3. 调节变量

本文采用机构投资者持股(INS−1)作为调节变量。机构投资者持股比例等于机构投资者持股数量合计除以总股本。考虑到绩效反馈、环境绩效与机构投资者持股可能会相互影响,存在内生性问题,因此本文将机构投资者持股数据滞后一年。

4. 控制变量

参考HART等[43],本文选取了以下变量作为控制变量:①公司规模();②所有权性质();③独立董事比例();④股权集中度();⑤资产负债率(LEV−1);⑥分析师关注度(ANA−1)。此外,本文还设置了年度虚拟变量和行业虚拟变量。

以上所有变量的定义参见表 1。

(三)模型设定

为了检验假设1a和假设2a,构建回归模 型(4):

EPIN,t=0+11(P,t−1−A,t−1)+2(1−1)(P,t−1−A,t−1)+

3Control,t+(4)

为了检验假设1b和假设2b,构建回归模 型(5):

EPIN,t=0+12(P,t−1−IE,t−1)+2(1−2)(P,t−1−IE,t−1)+

3Control,t+(5)

为了检验假设3和假设4,即研究机构投资者持股的调节作用,本文在模型(4)和模型(5)的基础上加入了机构投资者持股与期望顺差和期望落差的交互项,以构建回归模型(6)和(7):

EPIN,t=0+11(P,t−1−A,t−1)+2(1−1)(P,t−1−A,t−1)+

3INS−1×1(P,t−1−A,t−1)+4INS−1×(1−1)(P,t−1−

A,t−1)+5Control,t+(6)

EPIN,t=0+11(P,t−1−IE,t−1)+2(1−1)(P,t−1−IE,t−1)+

3INS−1×2(P,t−1−IE,t−1)+4INS−1×(1−2)(P,t−1−

IE,t−1)+5Control,t+(7)

表1 变量定义

四、实证检验与结果分析

(一) 变量描述性统计与相关性分析

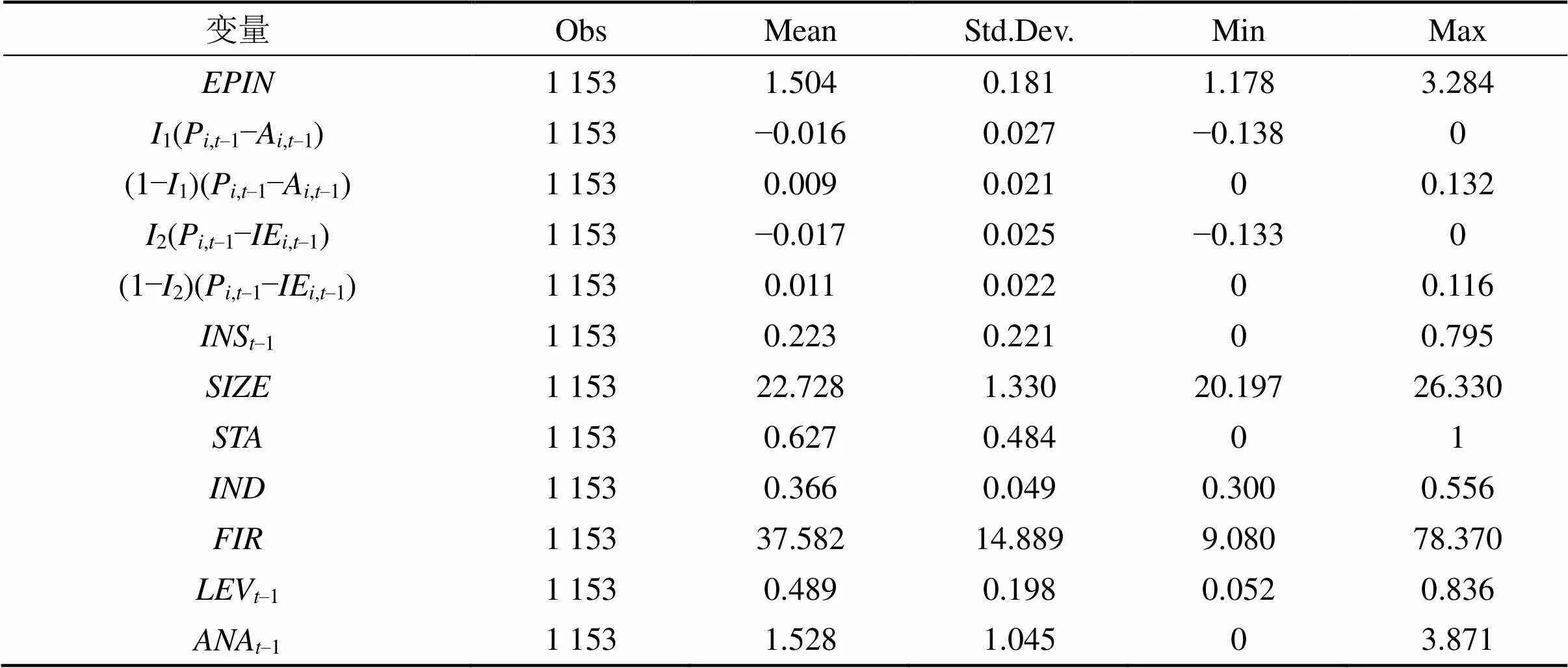

表2列出了主要变量的描述性统计,其结果显示,环境绩效的标准差为0.181,最大值为3.284,最小值为1.178;对于绩效反馈而言,历史期望落差的最小值为−0.138,历史期望顺差的最大值为0.132,其标准差分别为0.027和0.021;行业期望落差的最小值为−0.133,行业期望顺差的最大值为0.116,标准差分别为0.025和0.022。机构投资者持股的最大值为0.795,最小值为0,标准差为0.221,这意味着不同企业间面临的机构投资者治理状况存在着较大差异。

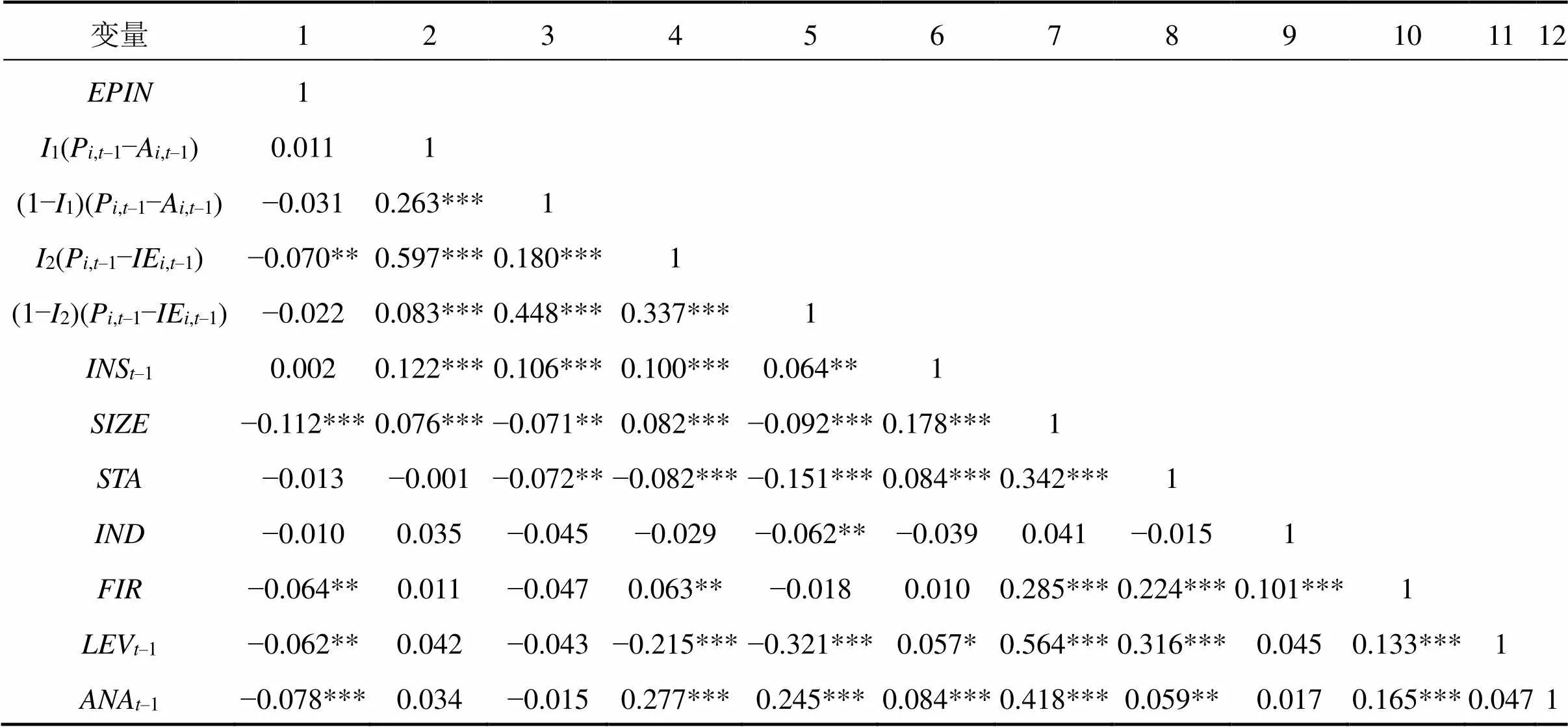

表3列出主要变量的相关性,其结果显示,环境绩效与行业期望落差的关系显著为负,意味着行业期望落差越大,环境绩效越好,这与我们的假设不一致,这可能是由于不同行业或者地区之间的排污水平、收入水平、监管水平等之间有显著差异造成的,二者之间的关系有待进一步的验证。此外,变量间相关系数均小于0. 6。为了确保结果的稳健性,我们对所有进入回归模型的变量进行方差膨胀因子(VIF)诊断,VIF值远远低于10,表明本文不存在严重的多重共线性问题。

(二) 回归结果分析

由于利用面板数据进行回归分析时,可能存在时间序列与截面相关以及异方差等问题,同时为了避免因遗漏变量而带来的内生性偏误,本文选取双向固定效应模型进行分析,并采用Driscoll-Kraay标准误进行估计,以规避面板数据估计方法中低估标准误差的问题[51]。

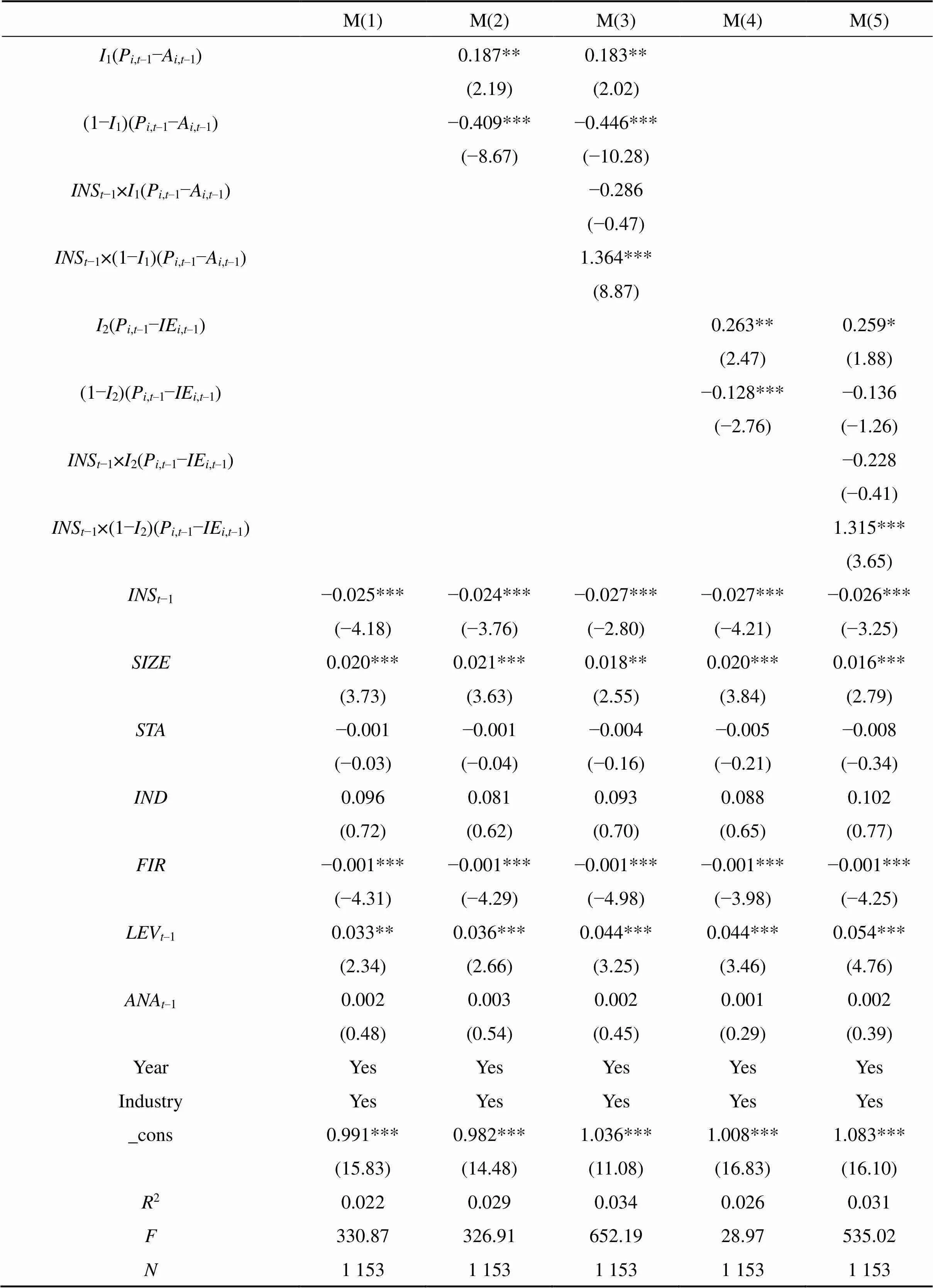

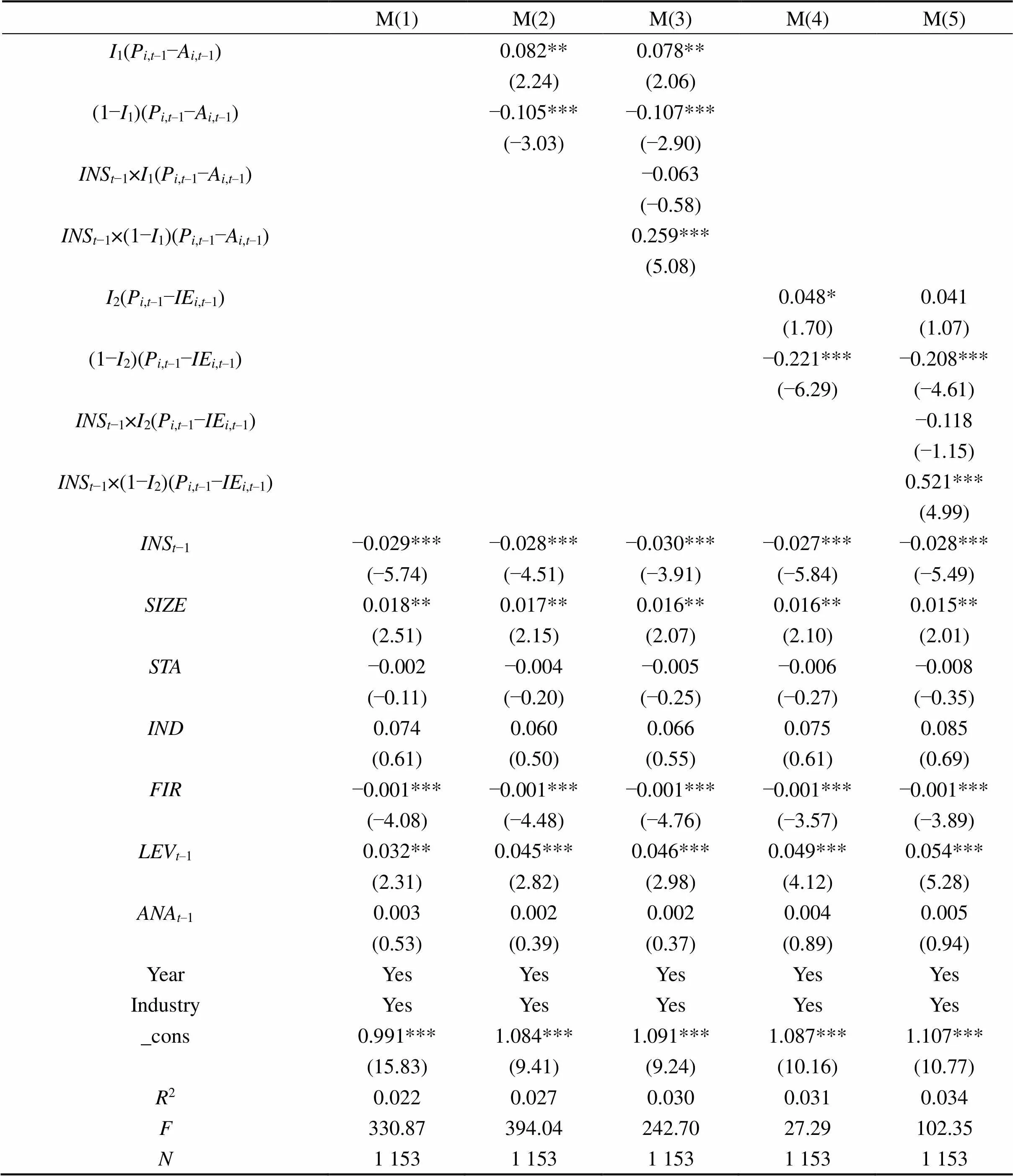

表4报告了绩效反馈对企业环境绩效影响的总体检验结果。M(1)为含有控制变量的基准模型;M(2) 显示了基于历史维度的绩效反馈与企业环境绩效的检验结果,其中历史期望落差与环境绩效的相关系数为0.187,在5%水平上显著相关,说明企业实际绩效低于企业历史期望绩效的程度越大,企业环境绩效越低。历史期望顺差与环境绩效的相关系数为−0.409,在1%水平上显著相关,说明企业实际绩效高于企业历史期望绩效程度越大,企业环境绩效越低,支持了本文假设1a和假设2a。M(4) 显示了基于行业维度的绩效反馈与企业环境绩效的检验结果,其中行业期望落差与环境绩效的相关系数为0.263,在5%水平上显著相关,说明企业实际绩效低于企业行业期望绩效程度越大,企业环境绩效越低。行业期望顺差与环境绩效的相关系数为−0.128,在1%水平上显著相关,说明企业实际绩效高于企业行业期望绩效程度越大,企业环境绩效越低,支持了本文假设1b和假设2b。M(3)和M(5) 显示了机构投资者持股与历史和行业绩效反馈的交互项的检验结果,其中机构投资者持股和历史期望顺差的交互项与环境绩效的相关系数为1.364,在1%水平上显著相关,机构投资者持股和行业期望顺差的交互项与环境绩效的相关系数为1.315,在1%水平上显著相关,这表明机构投资者持股可以降低期望顺差与环境绩效之间的负相关关系,假设4得到了支持。机构投资者持股和历史期望落差的交互项与环境绩效的相关系数以及机构投资者持股和行业期望落差的交互项与环境绩效的相关系数分别为−0.286和−0.228,但都不显著,这表明机构投资者持股无显著调节作用,假设3没有得到支持。这可能是由于不少中小股东存在“搭便车”的行为,当企业绩效不佳时,机构投资者更倾向于采取“用脚投票”的方式而卖出股票,因此无法有效发挥出公司治理和监督的作用。

表2 主要变量的描述性统计

表3 主要变量的相关系数表

注释:*、**、***分别表示在10%、5%、1%的水平上显著相关

表4 绩效反馈、机构投资者持股与企业环境绩效关系的检验结果

注释:a. 括号内为t统计量;b. *、**、***分别表示在10%、5%、1%的水平上显著相关

(三) 稳健性检验

为了检验上述实证结果的稳健性,本研究还进行了稳健性检验。

考虑到权重1的设定会影响到期望绩效的计算结果,进而对检验结果产生影响,因此本文将1从0开始,每增加0.1来设定权重,并进行稳健性检验,检验结果与上文无显著差异。表5和表6分别列出了1为0.3和0.7的检验结果,其中,当1=0.3时,假设1、假设2和假设4 得到了支持,而假设3没有得到支持,检验结果与上文无显著差异;当1=0.7时,假设2和假设4得到了支持,假设1得到了部分支持,假设3没有得到支持,检验结果与上文无显著差异,表明本文结果具有较好的稳健性。

注释:a. 括号内为t统计量;b. *、**、***分别表示在10%、5%、1%的水平上显著相关

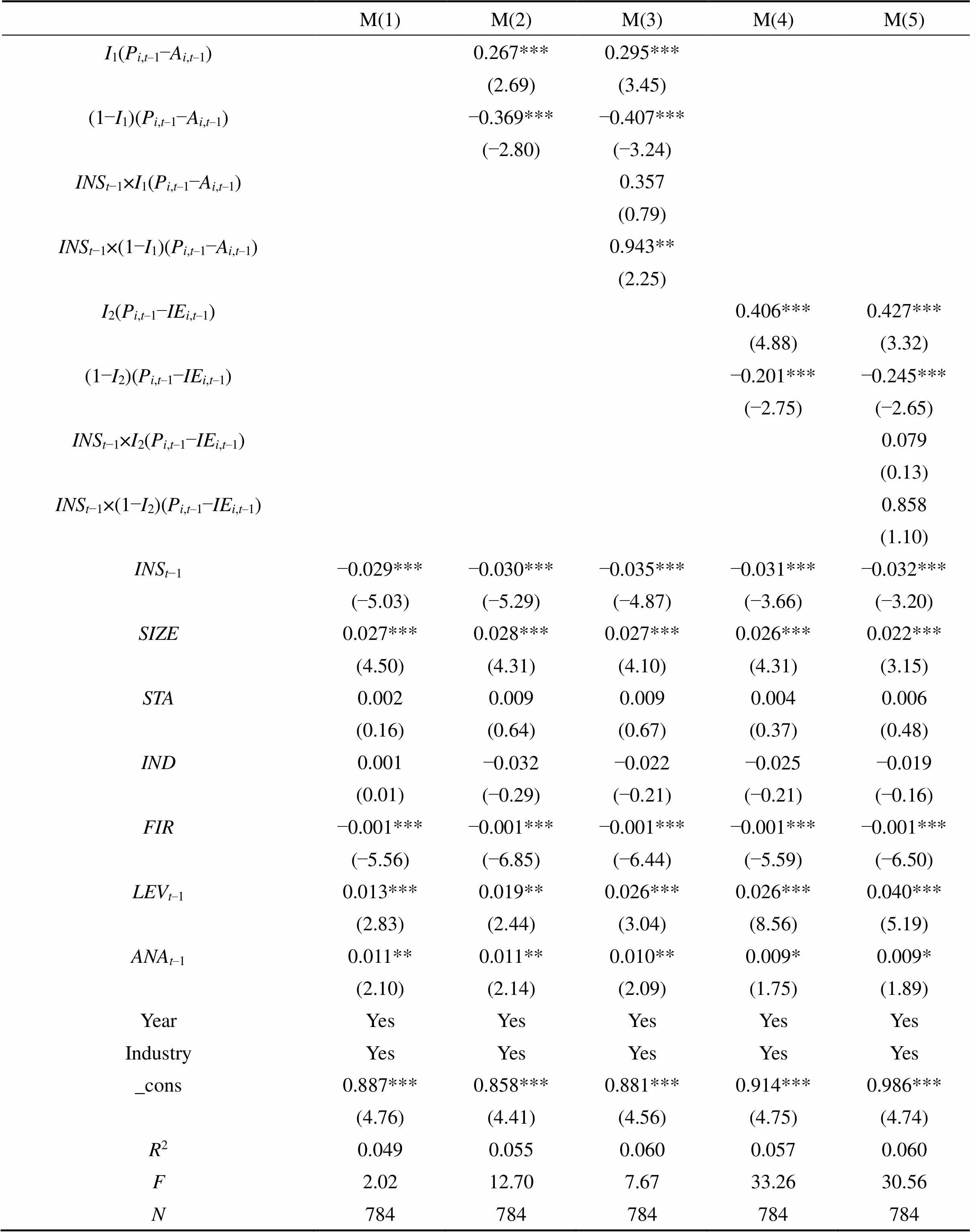

表6 绩效反馈、机构投资者持股与企业环境绩效关系的检验结果(α1为0.7)

注释:a. 括号内为t统计量;b. *、**、***分别表示在10%、5%、1%的水平上显著相关

考虑到绩效指标的选择也会影响到期望绩效,进而导致检验结果的差异,因此本文以净资产收益率 ROE 作为企业绩效的替代性指标重新对绩效反馈进行测量。表7为重新检验的结果,其中假设1、假设2和假设4得到了支持,而假设3没有得到支持,检验结果与上文无差异,因此本文结果具有较好的稳 健性。

表7 绩效反馈、机构投资者持股与企业环境绩效关系的检验结果(更换测量指标)

注释:a. 括号内为t统计量;b. *、**、***分别表示在10%、5%、1%的水平上显著相关

考虑到样本时间的选择不同,也可能对结果产生偏差,因此本文使用2014—2017年的样本重新进行分析,如表8所示,假设1、假设2得到了支持,假设4得到了部分支持,而假设3没有得到支持,检验结果与上文无显著差异,因此本文结果具有较好的稳健性。

表8 绩效反馈、机构投资者持股与企业环境绩效关系的检验结果(更换样本时间)

注释:a. 括号内为t统计量;b. *、**、***分别表示在10%、5%、1%的水平上显著相关

五、结语

本文基于企业行为理论考察了绩效反馈对企业环境绩效的影响。结果表明:(1)企业处于期望落差时,企业实际绩效低于期望绩效的程度越大,面对绩效压力以及资源能力的限制,企业的环保责任无法得到有效的履行,同时,当企业处于绩效顺差时,企业实际绩效高于期望绩效的程度越大,企业管理者又会缺乏增加环保投入的动机;(2)机构投资者持股对期望顺差与环境绩效之间的关系起到了调节作用,随着机构投资者持股比例的增加,机构投资者越能发挥公司治理和监督的作用,降低期望顺差对环境绩效的负向影响。但机构投资者持股对期望落差与环境绩效之间的调节作用并不显著。

本文的主要贡献如下:(1)丰富了企业行为理论中期望绩效反馈的观点。与研发、并购等市场行为不同的是,本文从非市场行为(环保责任)的角度,探究了绩效反馈对企业环境绩效的影响,拓宽了现有理论的研究边界。(2)企业需要建立科学的环境管理体制。本文探究发现,企业实际绩效与期望绩效的相对差距(顺差或落差)都不利于企业环境绩效水平的提升,因此,需要将环境绩效纳入管理者绩效考核中,减少以企业短期经营绩效作为评价企业经营状况或管理者绩效的参照标准,避免管理者因对短期绩效的过分关注而阻碍企业在环境方面的资源投入,以期实现环保责任履行能力与履行动机之间的有效匹配。(3)政府应该大力支持并积极引导机构投资者参与企业的环境治理。机构投资者作为企业重要的利益相关者,有能力和义务督促企业提高其环境绩效,因此,机构投资者在公司治理和监督中的作用理应得到充分发挥。

本文存在以下不足:第一,由于我国缺乏成熟的环境绩效评价体系,因此本文参考前期学者的研究,采用排污费来间接地作为企业环境绩效的衡量指标,尽管具有一定的合理性,但是排污费难以全面反映企业的环境绩效,特别是自2018年以后,排污费改环保税,可能会对研究结果产生一定影响。因此,在今后的研究中,可以量化更具有综合性的环境绩效指标。第二,由于数据披露的不足,本文的样本数量有限。因此,随着我国信息披露体系的日益完善,在今后的研究中可以增加研究样本量,使得二者之间关系的准确性及普适性更高。第三,机构投资者存在异质性,不同类型的机构投资者具有不同的投资策略、管理模式和资金规模,因此它们的公司治理能力和意愿也有所不同,所以未来的研究可以考虑机构投资者的异质性对环境绩效的影响。

① 见http://cnenergy.org/hb/201501/t20150105_23465.html。

[1] 李怡娜, 叶飞. 制度压力、绿色环保创新实践与企业绩效关系——基于新制度主义理论和生态现代化理论视角[J]. 科学学研究, 2011, 29(12): 1884−1894. LI Yina, YE Fei. Institutional pressures, environmental innovation practices and firm performance—An institutional theory and ecological modernization theory perspective[J]. Studies in Science of Science, 2011, 29(12): 1884−1894.

[2] 游达明, 张杨, 袁宝龙. 官员晋升锦标赛体制下环境规制、央地分权对环境污染的影响研究[J]. 中南大学学报(社会科学版), 2018, 24(3): 66−77. YOU Daming, ZHANG Yang, YUAN Baolong. Research about influence of environmental regulation and central-local decentralization policy on environmental pollution in the championship mechanism of official promotion[J]. Journal of Central South University (Social Sciences), 2018, 24(3): 66−77.

[3] WALLS J L, BERRONE P, PHAN P H. Corporate governance and environmental performance: is there really a link?[J]. Strategic Management Journal, 2012, 33(8): 885−913.

[4] 吴德军, 黄丹丹. 高管特征与公司环境绩效[J]. 中南财经政法大学学报, 2013(5): 109−114. WU Dejun, HUANG Dandan. Executive characteristics and company environmental performance[J]. Journal of Zhongnan University of Economics and Law, 2013(5): 109−114.

[5] AERTS W, CORMIER D. Media legitimacy and corporate environmental communication[J]. Accounting, Organizations and Society, 2009, 34(1): 1−27.

[6] KLASSEN R D, MCLAUGHLIN C P. The impact of environmental management on firm performance[J]. Management Science, 1996, 42(8): 1199−1214.

[7] MUROVEC N, ERKER R S, Prodan I. Determinants of environmental investments: Testing the structural model[J]. Journal of Cleaner Production, 2012, 37: 265−277.

[8] HITCHENS D, CLAUSEN J, TRAINOR M, et al. Competitiveness, environmental performance and management of SMEs[J]. Greener Management International, 2003, 44(44): 45−57.

[9] CYERT R M, MARCH J G. A behavioral theory of the firm[M]. NJ: Prentice-Hall, 1963.

[10] 连燕玲, 贺小刚, 高皓. 业绩期望差距与企业战略调整——基于中国上市公司的实证研究[J]. 管理世界, 2014(11): 119−132. LIAN Yanling, HE Xiaogang, GAO Hao. The performance aspiration gap and the strategy adjustment:A case study based on China's listed companies[J]. Management World, 2014(11): 119−132.

[11] 郭蓉, 文巧甜. 成功、失败和灰色地带的抉择: 业绩反馈与企业适应性战略变革[J]. 南开管理评论, 2017, 20(6): 28−41. GUO Rong, WEN Qiaotian. Success, failure and the grey zone: Performance feedback and firms’ adaptive strategic change[J]. Nankai Business Review, 2017, 20(6): 28−41.

[12] GREVE H R. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding[J]. The Academy of Management Journal, 2003, 46(6): 685−702.

[13] IYER D N, MILLER K D. Performance feedback, slack, and the timing of acquisitions[J]. Academy of Management Journal, 2008, 51(4): 808−822.

[14] HARRIS J, BROMILEY P. Incentives to cheat: The influence of executive compensation and firm performance on financial misrepresentation[J]. Organization Science, 2007, 18(3): 350−367.

[15] DUANMU J, BU M, PITTMAN R. Does market competition dampen firms' environmental performance: Evidence from China[J]. Strategic Management Journal (John Wiley & Sons, Inc), 2018.

[16] WALLEY, WHITEHEAD. It's not easy being green[J]. Harvard Business Review, 1994, 72(3): 46−52.

[17] 李大元, 孙妍, 杨广. 企业环境效益、能源效率与经济绩效关系研究[J]. 管理评论, 2015, 27(5): 29−37. LI Dayuan, SUN Yan, YANG Guang. The relationships among corporate environmental performance, energy efficiency and economic performance[J]. Management Review, 2015, 27(5): 29−37.

[18] 王菁, 程博, 孙元欣. 期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J]. 管理世界, 2014(8): 115−133. WANG Jing, CHENG Bo, SUN Yuanxin. Impact of performance feedback on enterprise R&D and charitable donation behavior[J]. Management World, 2014(8): 115−133.

[19] 宋铁波, 钟熙, 陈伟宏, 等. 研发投入还是广告投入?——绩劣企业战略性行为的选择[J]. 研究与发展管理, 2018, 30(1): 12−21. SONG Tiebo, ZHONG Xi, CHEN Weihong et al. R&D investment or advertising investment? ——Choice of strategic behavior of firms in poor performance[J]. R&D Management, 2018, 30(1): 12−21.

[20] 葛菲, 连燕玲, 贺小刚. 消极反馈与高管变更: 基于上市公司的数据分析[J]. 经济管理, 2016, 38(1): 38−50. GE Fei, LIAN Yanling, HE Xiaogang. Negative feedback and TMT turnover: An empirical analysis of listed companies in China[J]. Economic Management, 2016, 38(1): 38−50.

[21] JOEL A C B, ROWLEY T J, SHIPILOV A V, et al. Dancing with strangers: Aspiration performance and the search for underwriting syndicate partners[J]. Administrative Science Quarterly, 2005, 50(4): 536−575.

[22] LEONARD-BARTON D. Core capabilities and core rigidities: A paradox in managing new product development[J]. Strategic Management Journal, 1992, 13: 111−125.

[23] GREVE H R. Performance, aspirations, and risky organizational change[J]. Administrative Science Quarterly, 1998, 43(1): 58−86.

[24] BOEKER W. Strategic change: The influence of managerial characteristics and organizational growth[J]. The Academy of Management Journal, 1997, 40(1): 152−170.

[25] 张远飞, 贺小刚, 连燕玲. “富则思安”吗?——基于中国民营上市公司的实证分析[J]. 管理世界, 2013(7): 130−144. ZHANG Yuanfei, HE Xiaogang, LIAN Yanling. Does wealth accumulation lead to strategy persistence?A case study based on China's private listed companies[J]. Management World, 2013(7): 130−144.

[26] MISHINA Y, DYKES B J, BLOCK E S, et al. Why 'good' firms do bad things: The effects of high aspirations, high expectations and prominence on the incidence of corporate illegality[J]. The Academy of Management Journal, 2010, 53(4): 701−722.

[27] LANT T K. Aspiration level adaptation: An empirical exploration[J]. Management Science, 1992, 38(5): 623−644.

[28] 贺小刚, 邓浩, 吴诗雨, 等. 赶超压力与公司的败德行为——来自中国上市公司的数据分析[J]. 管理世界, 2015(9): 104−124. HE Xiaogang, DENG Hao, WU Shiyu, et al. Catch-up pressure and the company's defeat behavior—Data analysis from Chinese listed companies[J]. Management World, 2015(9): 104−124.

[29] HAMBRICK H D C. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J]. Administrative Science Quarterly, 1997, 42(1): 103−127.

[30] ROLL R. The hubris hypothesis of corporate takeovers[J]. The Journal of Business, 1986, 59(2): 197−216.

[31] TANG Y, QIAN C, CHEN G. How CEO hubris affects corporate social (ir)responsibility[J]. Strategic Management Journal, 2015, 36(9): 1338−1357.

[32] DAVID P, KOCHHAR R. Barriers to effective corporate governance by institutional investors: Implications for theory and practice[J]. European Management Journal, 1996, 14(5): 457−466.

[33] OH W Y, CHANG Y K, MARTYNOV A. The effect of ownership structure on corporate social responsibility: Empirical evidence from Korea[J]. Journal of Business Ethics, 2011, 104(2): 283−297.

[34] 胡曲应. 上市公司环境绩效与财务绩效的相关性研究[J]. 中国人口·资源与环境, 2012, 22(6): 23−32. HU Quying. Research on relationship between environmental performance and financial performance of Chinese listed companies[J]. Chinese Journal of Population Resources and Environment, 2012, 22(6): 23−32.

[35] 张正勇, 谢金. 机构投资者关注企业的社会责任绩效吗?[J]. 南京财经大学学报, 2018(2): 99−108. ZHANG Zhengyong, XIE Jin. Do institutional investors care the social responsibility performance of the corporate?[J]. Journal of Nanjing University of Finance and Economics, 2018(2): 99−108.

[36] 黎文靖, 路晓燕. 机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J]. 金融研究, 2015(12): 97−112. LI Wenjing, LU Xiaoyan. Do institutional investors care firm environmental performance?evidence from the most polluting Chinese listed firms[J]. Journal of Financial Research, 2015(12): 97−112.

[37] 张蕊, 管考磊. 高管侵占型职务犯罪、机构投资者与市场反应——来自中国上市公司的经验证据[J]. 会计研究, 2017(12): 52−58. ZHANG Rui, GUAN Kaolei. Senior executives' embezzlement crimes,institutional investors and market reaction—Empirical evidence from Chinese listed companies[J]. Accounting Research, 2017(12): 52−58.

[38] 谭劲松, 林雨晨. 机构投资者对信息披露的治理效应——基于机构调研行为的证据[J]. 南开管理评论, 2016, 19(5): 115−126. TAN Jinsong, LIN Yuchen. The governance role of institutional investors in information disclosure: Evidence from institutional investors’corporate visits[J]. Nankai Business Review, 2016, 19(5): 115−126.

[39] 陆瑶, 朱玉杰, 胡晓元. 机构投资者持股与上市公司违规行为的实证研究[J]. 南开管理评论, 2012, 15(1): 13−23. LU Yao, ZHU Yujie, HU Xiaoyuan. Institutional shareholding and corporate fraud: Evidence from China[J]. Nankai Business Review, 2012, 15(1): 13−23.

[40] CORNETT M M, MARCUS A J, SAUDERS A, et al. The impact of institutional ownership on corporate operating performance[J]. Journal of Banking & Finance, 2007, 31(6): 1771−1794.

[41] SPICER B H. Investors, corporate social performance and information disclosure: An empirical study[J]. The Accounting Review, 1978, 53(1): 94−111.

[42] KING A A, LENOX M J. Does it really pay to be green? An empirical study of firm environmental and financial performance[J]. Journal of Industrial Ecology, 2001, 5(1): 105−116.

[43] HART S L, AHUJA G. Does it pay to be green? An empirical examination of the relationship between emission reduction and firm Performance[J]. Business Strategy & the Environment, 1996, 5(1): 30−37.

[44] 李平, 王玉乾. 我国上市公司高管薪酬与环境绩效的关系研究[J]. 软科学, 2015, 29(9): 85−90. LI Ping, WANG Yuqian. Research on the relationship between executive compensation and environmental performance of Chinese Listed Firms[J]. Soft Science, 2015, 29(9): 85−90.

[45] BROMILEY P. Testing a causal model of corporate risk taking and performance[J]. Academy of Management Journal, 1991, 34(1): 37−59.

[46] CHEN W. Determinants of firms′ backward and forward looking R&D search behavior[J]. Organization Science, 2008, 19(4): 609−622.

Research on the relationship between performance feedback, institutional investor shareholding and corporate environmental performance

GUAN Jian, QUE Yi

(School of Business, Central South University, Changsha 410083, China)

Based on the Behavioral Theory of the Firm, this article, by taking companies listed in Shanghai and Shenzhen A from 2012-2017 as samples, conducted theoretical and empirical tests on the relationship between performance feedback and environmental performance, and further explored the regulating role of institutional investor shareholdings on the main effect. The research results show that when the company is in the expectation loss gap, the greater the degree to which the actual performance is lower than the expected performance, the lower the corporate environmental performance level, and that when the company is in the expectation surplus gap, the greater the degree to which the actual performance of the enterprise is higher than the expected performance, the lower the corporate environmental performance level is. Further research finds that institutional investor shareholdings can reduce the negative impact of performance-aspiration surplus on environmental performance, but exert no significant regulating effect on the negative impact of expectation loss on environmental performance.

performance feedback; institutional investor shareholding; corporate environmental performance

2020−02−12;

2020−05−07

国家自然科学基金项目“企业超额盈利持续性中CEO效应度量和影响机制研究”(71872185)

关健,湖南长沙人,中南大学商学院教授,博士生导师,主要研究方向:战略管理,联系邮箱:guan_jian@csu.edu.cn;阙弋,湖南常德人,中南大学商学院硕士研究生,主要研究方向:战略管理

10.11817/j.issn. 1672-3104. 2020.04.013

F272.3

A

1672-3104(2020)04−0124−15

[编辑: 谭晓萍]

猜你喜欢

中国医院院长(2022年19期)2022-11-09

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

文萃报·周五版(2019年34期)2019-09-10

中国外汇(2019年7期)2019-07-13

市场周刊(2016年8期)2016-12-30

人间(2015年24期)2015-12-26