新个税下对年终奖金计税方式选择的思考

2020-07-23 11:41李汇宽胡珂毓赵冬旭

大经贸 2020年5期

李汇宽 胡珂毓 赵冬旭

【摘 要】 通过重要推论和基本模型的建立阐述对过渡期内年终奖无效区间的判定,且通过合理选择不同计税方式有效实现员工节税,将不可数的不同工资和年终奖金额组合控制在可数组合数内,分别阐述以工资薪金形式和以年终奖形式发放的税后收入模型,制作全年工资薪金和年终奖的纳税筹划表,为企业在分开计税时实现应付工资薪金不变的情况下员工全年交税额最低、税后收入最高的目标提供借鉴依据,最后对新个税下全年一次性奖金并入综合所得纳税进行分析,并将两种办法进行对比,给出合理化的分配建议。

【关键词】 年终奖 纳税合理规划 个人所得税 无效区间

引 言

年终奖是企业认可员工一年内的绩效而激励员工的一种手段,也是员工在工作中实现自我价值的体现。2019年1月1日新个人所得税法将正式施行。为确保两种计税方式平稳过渡,财政部、国家税务总局发布相关文件,根据规定,居民个人取得的全年一次性奖金,在2021年12月31日前,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,根据综合所得税率表确定适用税率和速算扣除数,计算应纳税额数值为全年一次性奖金收入与适用税率的乘积减去对应的速算扣除数。在过渡期内也可以选择并入当年综合所得计算纳税。

企业发放年终奖按照国税发[2005] 9号文件规定计算缴纳个人所得税,往往会出现所谓的“无效区间”,即:此种计税方法会导致不同的应纳税所得额与其相对应的税率、速算扣除数不配套使用,到了纳税临界点,就会出现多一分工资、实际收入变少的问题。在两种计税方式可以由纳税人自主选择的情况下,企业如何在发放的工资薪金及年终奖总额不变的前提下,合理规划好工资薪金与年终奖的分配比例、数额、发放模式以及申报模式,使员工的实际个人所得有效提升,成为企业管理中的重要问题。本文通过计算、分析,归纳出新个税过渡期内工资薪金与年终奖合理分配的规划方案,实现在年薪已知的情况下,员工缴纳税额最少,税后收入最多。对于房贷利息等6项附加扣除,纳税人享受的扣除项目及相应程度各有差异,在外籍个人不在本文讨论范围之内的前提下,笔者依据过渡期税率和含税级距,将已知应税收入分为“工资薪金”和“年终奖”两部分,只针对每个员工的应税收入(工薪所得-各项扣除)进行税法和税务会计层面的剖析,帮助企业在过渡时期找寻到适合企业自身情况的最优纳税合理规划。

2 模型构建与实证分析

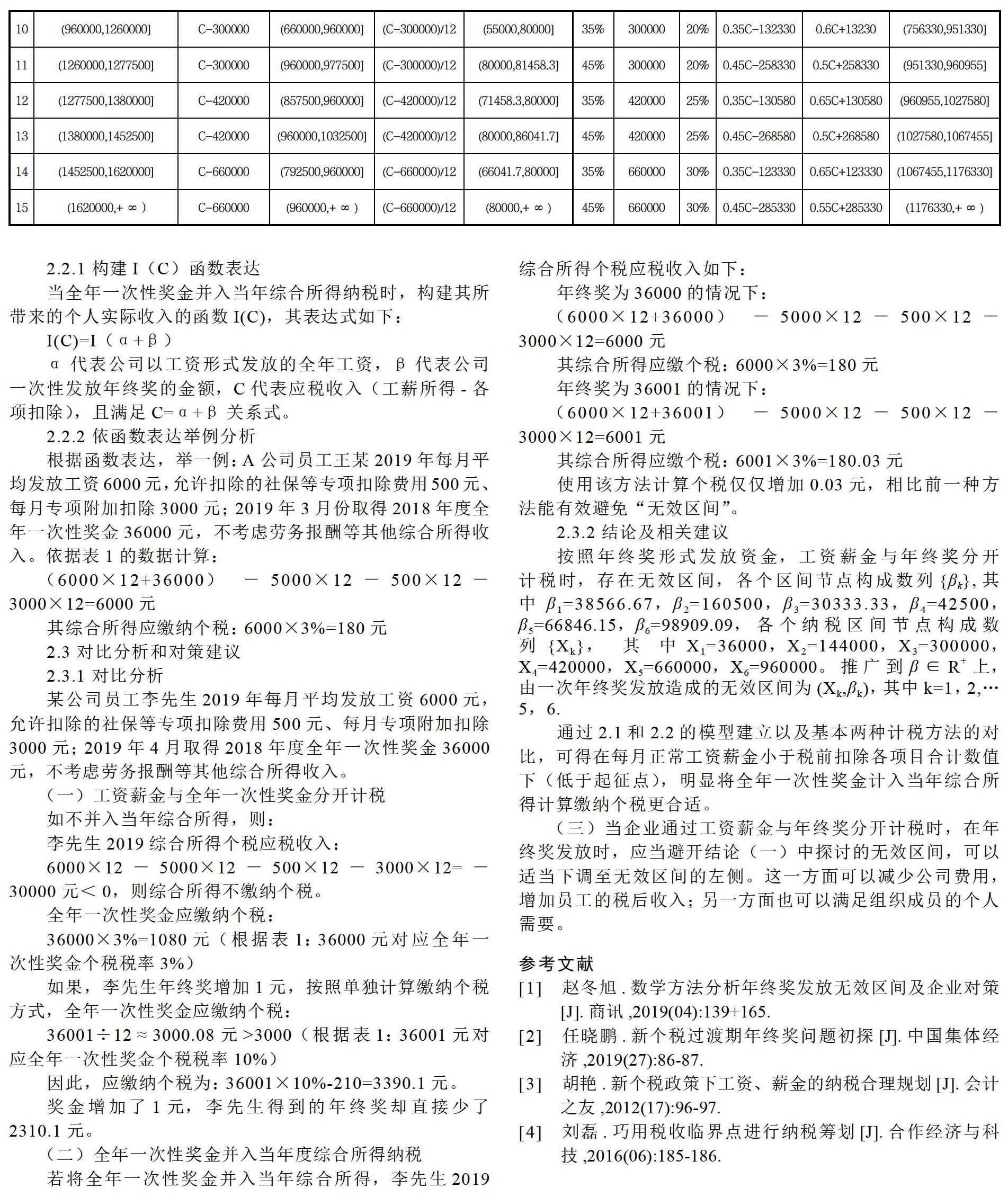

2.1 采用工资薪金与全年一次性奖金分开计税的计税方式

2.1.1 一个重要推论

假设已知应税收入(工薪所得-各项扣除)C中以工资和年终奖形式发放分别为α和β元,其中令α=β=,其中为两个相邻年应纳税所得额区间临界点,为第二区间的右边界,分别用、和、表示前后两区间的对应税率和速算扣除数,当应税收入增加△C(△C满足对ε>0,总存在N∈(0,-),使得△C-N>ε)时,若将△C全部以工资形式发放,全年应交税额增加△=[×(+△C)12] (),将△C全部以年终奖形式发放,全年应交税额增加△=[×(+△C)](),则△△=11()<0.由此可见,对于已知应税收入,以工资形式发放的金额和以年终奖形式发放金额相等且等于两个相邻年应纳税所得额区间临界点时,增加的△C应以工资薪金发放。

2.1.2以工资形式发放的税后收入的模型构建

(一)构建()函数表达

首先,构建以工资形式发放所带来的个人实际收入的函数(),由规定易知:

其中,α代表公司以工资形式发放的全年工资,T(α)代表在全年工资α金额下对应的税率,Q()代表在全年工资α金额下对应的速算扣除数(月)。

(二)以工资形式发放所带来的个人实际收入的函数()表达式

由于函数I1(α)是一个连续的函数,单独观察时不存在无效区间或者筹划问题,在此就不再过多阐述。

2.1.3 以年终奖形式发放的税后收入的模型构建

(一)构建I2(β)函数表达

构建由一次年终奖发放所带来的个人实际收入的函数I2(β),由规定易知:

其中,β代表全年一次性奖金数额,T(β)代表在年终奖β下对应的税率,Q(β)代表在年终奖β金额下对应的速算扣除数(月)。

(二)以年终奖形式发放所带来的个人实际收入的函数I2(β)表达式

(三)依函数表达进行分析

由(二)中实际收入表达出的函数关系均为线性,那么只研究年终奖金额在(0,60000]范围上的函数性质则可归纳出一般结论,由“问题引入”中 (36000)>(36500)和函数(的实际意义可知,要使员工年终奖分配合理,我们研究分段函数(在端点处函数值大小关系即可。

如上图,在=36000左右由一次年终奖造成的所得实际收入发生落差。

在∈(0,36000)時,I(A)=0.97A,在此代数式中代入=36000,()=34920.而∈[36000,144000)时,()=0.9A+210,则令()=+210=34920建立方程,可由此解得=38566.67,结合上图可知在(36000,38566.67)区间上即是所谓的无效区间。

2.1.4 两模型基础下的筹划分析

在两模型的基础下,先构建一个员工全年实际总收入的函数:

其中,I表示员工全年实际总收入,但是表达式中出现两个变量,导致了会有很多种分配组合,又结合(二)的重要推论,减少了对于许多情况的讨论,制作了对于全年工资薪金和年终奖纳税筹划简表,如下:

2.2 采用全年一次性奖金并入综合所得纳税的计税方式

2.2.1 构建I(C)函数表达

当全年一次性奖金并入当年综合所得纳税时,构建其所带来的个人实际收入的函数I(C),其表达式如下:

I(C)=I(α+β)

α代表公司以工资形式发放的全年工资,β代表公司一次性发放年终奖的金额,C代表应税收入(工薪所得-各项扣除),且满足C=α+β关系式。

2.2.2 依函数表达举例分析

根据函数表达,举一例:A公司员工王某2019年每月平均发放工资6000元,允许扣除的社保等专项扣除费用500元、每月专项附加扣除3000元;2019年3月份取得2018年度全年一次性奖金36000元,不考虑劳务报酬等其他综合所得收入。依据表1的数据计算:

(6000×12+36000)-5000×12-500×12-3000×12=6000元

其综合所得应缴纳个税:6000×3%=180元

2.3 对比分析和对策建议

2.3.1 對比分析

某公司员工李先生2019年每月平均发放工资6000元,允许扣除的社保等专项扣除费用500元、每月专项附加扣除3000元;2019年4月取得2018年度全年一次性奖金36000元,不考虑劳务报酬等其他综合所得收入。

(一)工资薪金与全年一次性奖金分开计税

如不并入当年综合所得,则:

李先生2019综合所得个税应税收入:

6000×12-5000×12-500×12-3000×12=-30000元<0,则综合所得不缴纳个税。

全年一次性奖金应缴纳个税:

36000×3%=1080元(根据表1:36000元对应全年一次性奖金个税税率3%)

如果,李先生年终奖增加1元,按照单独计算缴纳个税方式,全年一次性奖金应缴纳个税:

36001÷12≈3000.08元>3000(根据表1:36001元对应全年一次性奖金个税税率10%)

因此,应缴纳个税为:36001×10%-210=3390.1元。

奖金增加了1元,李先生得到的年终奖却直接少了2310.1元。

(二)全年一次性奖金并入当年度综合所得纳税

若将全年一次性奖金并入当年综合所得,李先生2019综合所得个税应税收入如下:

年终奖为36000的情况下:

(6000×12+36000)-5000×12-500×12-3000×12=6000元

其综合所得应缴个税:6000×3%=180元

年终奖为36001的情况下:

(6000×12+36001)-5000×12-500×12-3000×12=6001元

其综合所得应缴个税:6001×3%=180.03元

使用该方法计算个税仅仅增加0.03元,相比前一种方法能有效避免“无效区间”。

2.3.2 结论及相关建议

按照年终奖形式发放资金,工资薪金与年终奖分开计税时,存在无效区间,各个区间节点构成数列{βk},其中β1=38566.67,β2=160500,β3=30333.33,β4=42500,β5=66846.15,β6=98909.09,各个纳税区间节点构成数列{Xk},其中X1=36000,X2=144000,X3=300000,X4=420000,X5=660000,X6=960000。推广到β∈R+上,由一次年终奖发放造成的无效区间为(Xk,βk),其中k=1,2,…5,6.

通过2.1和2.2的模型建立以及基本两种计税方法的对比,可得在每月正常工资薪金小于税前扣除各项目合计数值下(低于起征点),明显将全年一次性奖金计入当年综合所得计算缴纳个税更合适。

(三)当企业通过工资薪金与年终奖分开计税时,在年终奖发放时,应当避开结论(一)中探讨的无效区间,可以适当下调至无效区间的左侧。这一方面可以减少公司费用,增加员工的税后收入;另一方面也可以满足组织成员的个人需要。

参考文献

[1] 赵冬旭.数学方法分析年终奖发放无效区间及企业对策[J].商讯,2019(04):139+165.

[2] 任晓鹏.新个税过渡期年终奖问题初探[J].中国集体经济,2019(27):86-87.

[3] 胡艳.新个税政策下工资、薪金的纳税合理规划[J].会计之友,2012(17):96-97.

[4] 刘磊.巧用税收临界点进行纳税筹划[J].合作经济与科技,2016(06):185-186.

猜你喜欢

学生天地(2020年35期)2020-06-09

少儿美术(快乐历史地理)(2020年1期)2020-05-30

文萃报·周五版(2020年3期)2020-02-14

党的生活(2016年2期)2016-03-12