基于案例视角的股权结构与企业绩效研究

2020-07-23 08:40武庆庆

大众投资指南 2020年17期

武庆庆

(山西工商学院,山西 太原 030006)

一、引言

股权结构与经营绩效的关系,一直以来都是经济学和管理学研究中的一个热点问题,但无论是经济学的相关研究,或是管理学的相关研究,对这一问题的研究,尚无统一结论。纵观已有文献,对股权结构与经营绩效关系的研究目前存在以下四种观点:一是股权集中度与经营绩效有显著关系(Claessens和Djankov,1999;Joshua Abor和Nicholas Biekpe,2007;郭立新和陈传明,2009等);二是股权结构与经营绩效负相关,张荣(2018)研究发现国有股持股比例、公司财务杠杆比率与绩效之间呈负向相关关系;三是股权结构与经营绩效呈非线性关系,李萍(2016)通过实证检验发现股份所有人拥有控制权比例与公司的经营绩效呈正U型关系;四是股权集中度与经营绩效无显著相关性(Holdmess和Sheehan,1988;周东龙,2018等)。

医药行业与国计民生密不可分,其重要性不言而喻。但是由于医药行业技术要求高、风险比较大及收益较为客观的特征,使该行业股权结构与非医药行业有着很大的区别。那么,该行业的股权结构与企业经营绩效有着怎样的关联性?这种关联性,是否与其他行业有所差异?在已有研究中,大多采用行业数据来对这一问题进行分析,较少有针对某一特定医药企业的相关研究。YB药业集团股份有限公司(以下简称YB药业)是一家集研究与开发药品、生产药品、物流运输药品于一体的大型中国医药企业,也是山西省医药行业第一家上市公司和山西省第一批认定的高新技术企业之一,同时名列全国中成药生产企业的五十强之一。因此,本文将根据YB药业的相关数据和资料,通过实证方法,研究YB药业股权结构与公司绩效的关系,以期从微观视角对医药行业股权结构与经营绩效的关系进行分析。论文的主要结论和观点,有助于医药公司完善其治理结构,建立与医药企业相匹配的公司制度,促进医药行业更好的发展。

二、YB药业简介

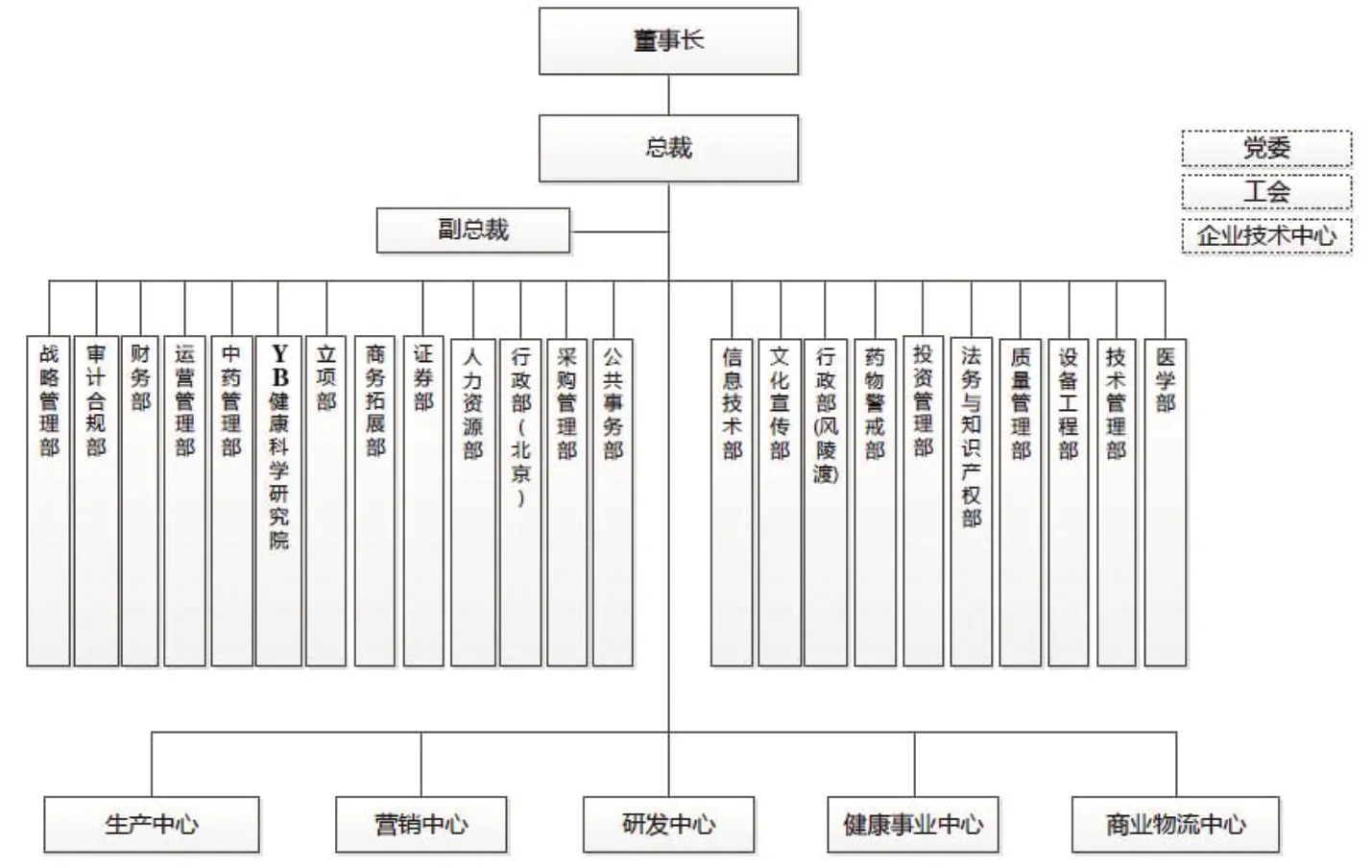

YB药业集团股份有限公司是一家有着40多年历史的集团公司,2002年在上海证券交易所A股上市。公司集药品和大健康产品的研发、生产、销售、物流及中药材种植于一体,下设5大中心,拥有分子公司23个。如图1-1为YB药业集团组织构架图。

图1-1 YB药业集团组织架构图

本文进一步从YB药业的股权结构和经营情况两个方面, 对YB药业做进一步的分析。

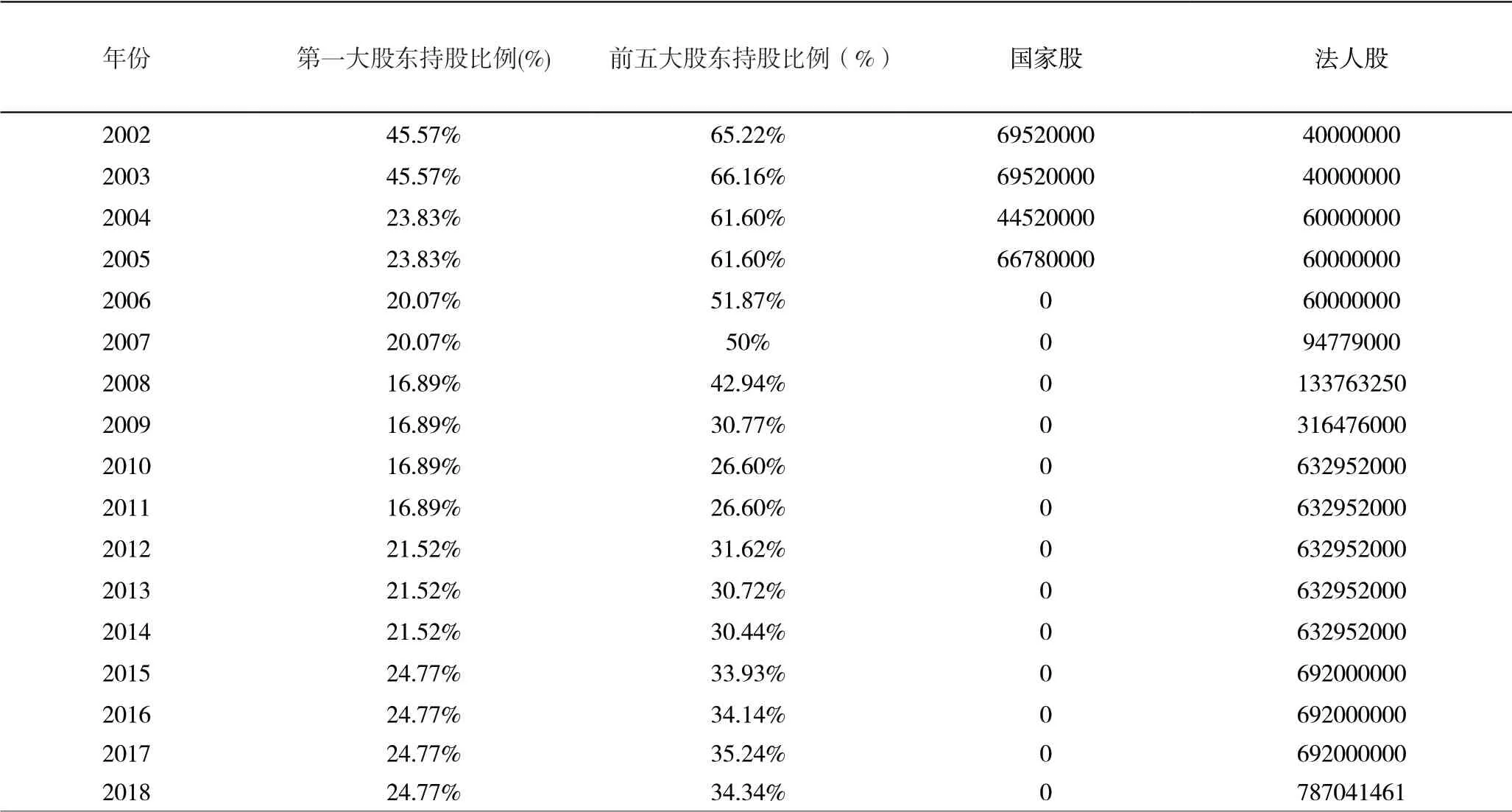

从YB药业的股权结构来看,根据表1的计算结果可以发现,第一,YB药业在最初既有国有股又有法人股,且第一大股东持股比例与前五大股东持股比例都很大,公司的规模很小;但YB药业在后续成长中国有股消失只有法人股,且第一大股东持股比例与前五大股东持股比例逐渐降低,公司规模逐渐增大;第二,YB药业集团在第一大股东与前五大股东的持股比例逐年下降。其中第一大股东的持股比例在2012年后维持在22%左右;前五大股东的持股比例在2012年以后维持在31%左右。

表1 YB药业2002-2018年各股东持股比例

从YB药业的经营情况来看(表2),YB药业的净资产收益率从2002年至2018年均为正数,而且资产负债率从2002年至2018年几乎一直保持在45%到65%之间;而且YB药业的公司规模从2002年至2018年一直呈现上升的趋势。YB药业的公司成长性虽然在2002年至2018年发展的过程中有负出现,但是绝大多数都是正的。

表2 YB药业2002-2018年经营情况

三、YB药业股权结构与经营绩效关系的实证研究

接下来,本文以YB药业2002-2018年的有关数据为研究对象,对YB药业的股权结构与经营绩效之间的关系进行回归分析。

(一)研究假设的提出

根据Shleifer等人的研究结论, 对拥有外部资本的投资者的股份所有权有集中的发展,这是公司的股份持有人出于保护私人利益目的而做出的反应。所以文章提出以下假设,第一大股东持股比例与经营绩效负相关。前五大股东持股比例与公司经营绩效正相关。

(二)变量和选择和数据来源

在被解释变量的选取上,论文以净资产收益率(R)为被解释变量。

在解释变量的选取上,论文分别以YB药业第一大股东持股比例(记为X1)与前五大股东的持股比例(记为X2)为解释变量。

在控制变量的选取上,以YB药业2002-2018年的公司规模(K)公司成长性(G)以及资产负债率(P)为控制变量。

在数据来源方面,相关数据来源于历年YB药业的财务报告。

(三)模型构建

本论文建立多元回归模型如下:

其中β0常数项,X表示股权集中度的控股类型,K表示公司规模,P表示资产负债率,ε表示残差。

(四)实证检验结果及分析

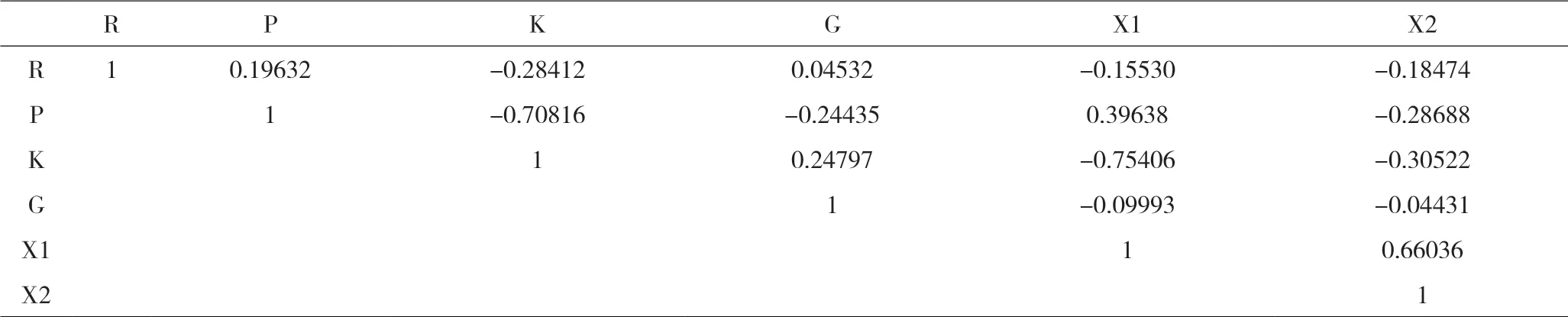

1.YB药业股权结构与经营绩效的相关性分析

为了检验YB药业股权结构与经营绩效的各变量之间的关系,首先进行相关性分析,结果如表3所示。由表可见:YB药业公司第一大股东持股比例与前五大股东持股比例有正相关关系;而第一大股东持股比例、前五大股东持股比例与净资产收益率呈现负相关关系。净资产收益率与资产负债率、公司成长性有正的相关关系;净资产收益率与公司规模有负的相关关系。

表3 YB药业股权结构与经营绩效的各变量之间的关系

2.多元回归结果及分析

接下来本文将运用最小二乘法对(OLS)对方程(1)和方程(2)进行回归分析,结果如表4和表5所示。

表4 YB药业第一大股东持股比例与经营绩效的关系:计量结果

表5 YB药业前五大股东持股比例与经营绩效关系:计量结果

根据表4,YB药业第一大股东持股比例与公司经营绩效的回归关系为:

如表5,YB药业前五大股东持股比例与公司经营绩效的回归关系为:

通过上面的分析可以验证前文的研究假设:净资产收益率与第一大股东持股比例有负相关的关系;净资产收益率与前五位股东的持股比例呈现负相关关系,通过对比表4和表5可以发现,第一大股东持股比例对YB药业净资产收益率的影响程度大于前五位股东持股比例对YB药业净资产收益率的影响。

四、主要结论和对策建议

(一)主要结论

本文基于YB药业的相关数据,对YB药业的股权结构与经营绩效之间的关系进行了实证研究,得到以下主要结论。

第一,净资产收益率与最大股东持股比例有负相关的关系;净资产收益率与前五位股东的持股比例呈现负相关关系。

第二,净资产收益率与资产负债率、公司成长性有正的相关关系;净资产收益率与公司规模有负的相关关系。

(二)对策建议

基于上述实证结果,就优化YB药业股权结构,提高YB药业经营绩效的角度,本文提出以下对策建议。

第一,优化股权结构。为了提升YB药业公司的经营绩效,优化股权结构,可以适度地降低第一大股份持有人和第五大股份持有人的持股比例,从而增加其他流通股的比例。

第二,建立相互制衡的股权治理机制。公司首先应注意股权之间的相互制约性对公司经营绩效在哪些方面影响较大,适当降低大股东持股比例,从而建立并形成互相制约的股权治理机制。

第三,鼓励小股东积极参与企业的经营活动。采用各种途径充分调动YB药业中小股东积极参与公司的经营活动,使中小股东充分发挥自身作用,共同促进公司获得更高的经济收益。公司董事会,监事会要充分发挥作用,公司的每位员工应该各司其职,规范公司管理制度,建立行之有效的管理制度,提高公司决策的客观性和公平性。

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

山东冶金(2019年1期)2019-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27