中国茧丝绸行业2019年运行分析及2020年展望

2020-07-19 11:33钱有清刘文全柳恩见

丝绸 2020年7期

钱有清, 刘文全, 柳恩见

(中国丝绸协会,北京 100034)

2019年以来,世界经济风云突变,全球贸易局势紧张加剧,国际贸易摩擦负面影响不断凸显,国内经济总体平稳而下行压力增大,但国内外经济形势对未来本年度行业的发展也带来了机遇和前所未有的挑战。鉴于此,中国茧丝绸行业积极应对国内外市场夹击的不利影响,立足行业发展实际,做到化危机、求转机、占先机,继续坚持稳中求进的总基调,通过坚持科技创新驱动、强化基础稳定生产、强调自律稳定市场、增强信心稳定预期,大力推进供给侧结构性改革,不断提升产业核心竞争力,更好地推动行业在稳定的基础上,逐步向高质量发展新阶段迈进,使行业经济长期发展具有的韧性与活力逐步显现。

1 2019年行业运行情况

1.1 蚕桑生产情况

1.1.1 桑园面积小幅下降

全国桑园面积整体小幅下降,其中四川、广西等地桑园面积稳步提升,云南有所下降。据全国20个主产省(区、市)报送数据,2019年全国桑园面积1 132.91万亩(75.53万hm2),较上年减少18.43万亩,同比下降1.6%。全国主要省市蚕桑生产情况见表1。

分省看,全国有五个省(区、市)桑园面积超过50万亩,依次是广西、四川、云南、陕西、重庆,总面积占全国比重为67.6%。分区域看,东、中、西部地区桑园面积分别为173.00万亩、158.72万亩和801.19万亩,占比分别为15.3%、14%和70.7%,东、西部地区占比较上年分别缩小0.4和0.3个百分点,中部地区占比扩大0.7个百分点。

1.1.2 蚕茧产量连续上升

全国蚕茧产量连续第三年上升。据全国20个主产省(区、市)报送数据,2019年全国蚕茧产量72.08万t,较上年增加1.02万t,同比上升1.4%(表1)。

分省看,全国有五个省(区、市)蚕茧产量超过2万t,依次是广西、四川、云南、江苏和广东,总产量占全国比重为83%;与上年相比,浙江蚕茧产量降至2万t以下。分区域看,东部蚕茧产量占比缩小、中西部扩大。其中,东、中、西部地区蚕茧产量分别为9.99万t、5.18万t和56.91万t,占比分别为13.8%、7.2%和79.0%,东部地区蚕茧产量占比较上年缩小1.7个百分点,中、西部地区占比分别扩大0.5和1.2个百分点。

1.1.3 蚕茧收购均价下跌

全年蚕茧收购均价有所下跌,春茧价格同比下降近四分之一。据全国20个主产省(区、市)报送数据,2019年全国蚕茧收购综合均价为43.46元/kg,同比下跌7.2%(表1)。其中春茧收购均价较上年同期下跌24.5%,较上年秋茧下跌14.6%;秋茧收购均价较上年同期上涨10.1%,较春茧上涨28.8%。

分省看,除黑龙江、湖北、湖南、甘肃外,其余主产省(区、市)收购均价不同程度下跌,其中,广西、四川、云南、广东、江苏分别下跌4.9%、12.4%、14.6%、7.1%和7.9%。分区域看,东、中、西部地区蚕茧收购综合均价分别为43.48、43.52元/kg和43.44元/kg,较上年同期分别下降6.5%、2.2%和7.7%。

表1 2019年全国主要省市蚕桑生产情况Tab.1 Production of sericulture in major provinces and cities of China in 2019

1.2 工业经济运行情况

1.2.1 主要产品产量下降明显

2019年1—12月,据国家统计局统计,规模以上企业主要产品的产量均有下降。其中,丝产量6.86万t,同比下降16.85%;绢丝产量4 507 t,同比下降16.37%。真丝绸缎产量48 167万m,同比下降4.91%。蚕丝被产量1 177万条,同比下降4.64%。各省市丝绸主要产品的产量见表2。

1.2.2 工业经济增速持续回落

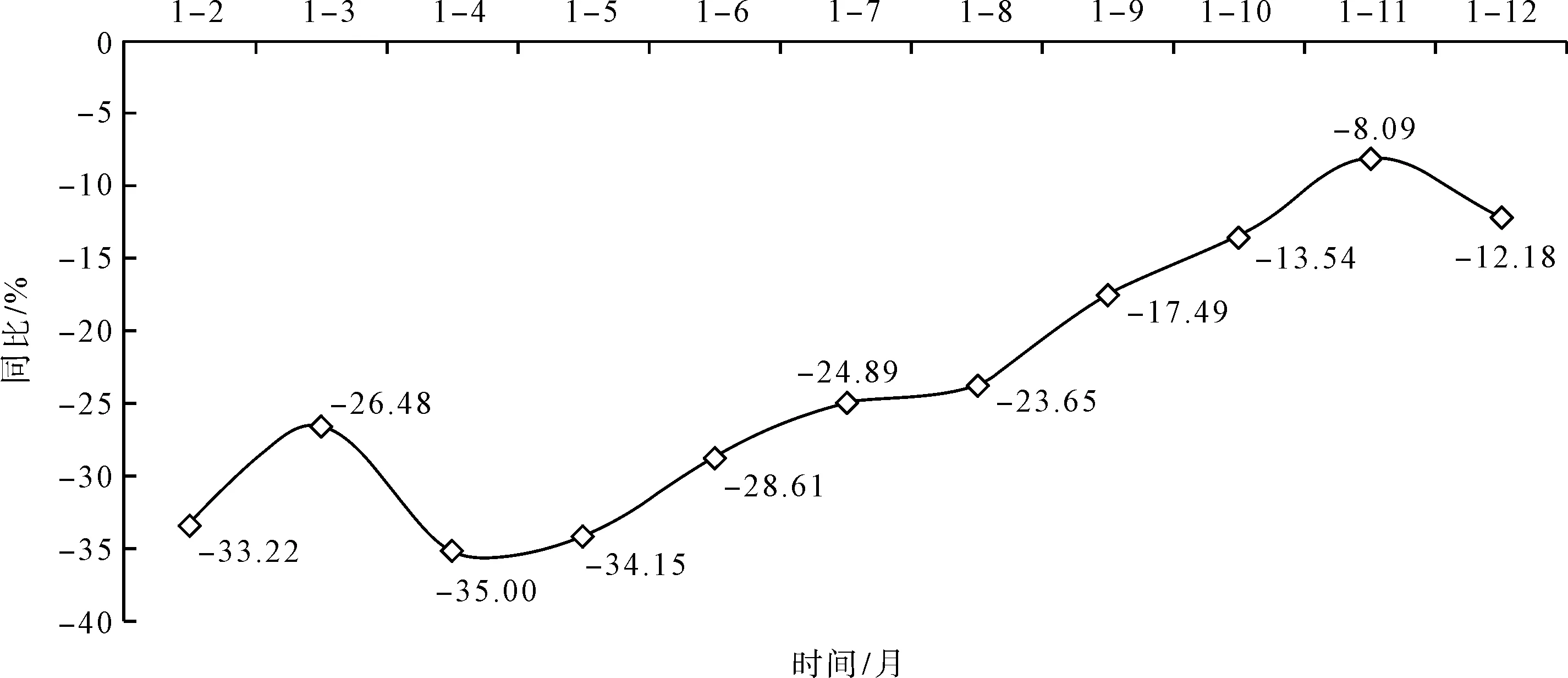

据国家统计局统计,2019年全行业规模以上企业主营业务收入682.03亿元,同比下降4.49%;利润27.02亿元,同比下降12.18%,其中缫丝加工实现利润10.48亿元,同比下降20.43%,丝织加工实现利润15.02亿元,同比下降6.6%,丝印染加工实现利润1.53亿元,同比增长0.17%,见表3[1-2]。总体来看,2019年规模以上企业的主营业务收入及利润增速均呈负增长走势,行业稳增长和保增长的压力加大,如图1、图2所示。

表2 2019年各省市丝绸主要产品的产量情况Tab.2 Output of main silk products in various provinces and cities of China in 2019

表3 2019年与2018年规模以上丝绸企业主营业务收入及分行业利润对比情况Tab.3 Comparison of main business income and industrial profit of silk enterprises above the designated size in 2019 and 2018

图1 2019年1—12月丝绸工业主营业务收入增速情况Fig.1 Growth rate of main business income in silk industry from January to December in 2019

图2 2019年1—12月丝绸工业利润增速情况Fig.2 Profit growth rate of silk industry from January to December in 2019

1.2.3 行业经济效益下滑明显

从主要经济指标看,675家规模以上企业的主营业务收入增速较2018年同期回落了4.49个百分点,利润增速回落了12.18个百分点,行业经济处于低位运行态势。亏损企业的亏损总额4.4亿元,同比增长44.72%,企业亏损面达到20.3%,较2018年同期增长2.02个百分点,高于纺织行业平均水平3.42个百分点[2]。企业存货134.73亿元,同比增长2.29%;企业销售费用10.98亿元,同比增长3.56%;管理费用21.78亿元,同比下降1.07%;财务费用8.26亿元,同比增长3.46%,其中利息支出7.46亿元,同比增长2.29%。

由此可见,2019年茧丝绸企业的生产运营难度有所加大,企业存货增长,加上各项管理、财务等成本费用的上升,进一步挤压了行业的利润空间,导致企业亏损面和亏损总额的持续扩大。下一步行业经济走势能否企稳,有待继续观察。2019年与2018年丝绸工业主要经济指标对比情况见表4。

1.3 丝绸外贸出口情况

据中国海关统计,2019年全国真丝绸商品出口22.31亿美元,同比下降了25.74%

丝类产品出口8 922.75 t,同比下降5.39%;出口金额4.01亿美元,同比下降19.64%;单价同比下降15.06%。其中生丝出口3 797.79 t,同比下降7.48%;金额1.94亿美元,同比下降25.57%。

真丝绸缎出口数量9 384.83万m,同比下降5.88%;金额5.97亿美元,同比下降7.7%;单价同比下降1.94%。其中坯绸出口数量7 233.06万m,同比增长2.11%;出口金额4.43亿美元,同比下降0.39%;单价同比下降2.39%。

丝绸服装及制品出口12.33亿美元,同比下降33.66%,其中真丝绸服装出口3920.44万件(套),同比下降47.16%;金额8.75亿美元,同比下降41.35%;单价22.31美元/件套,同比增长11%。其中,针织服装出口878.67万件(套),同比下降44.64%,金额同比下降22.54%;梭织服装出口3041.77万件(套),同比下降47.85%,金额同比下降42.64%。

1.3.1 丝绸商品出口降幅较大

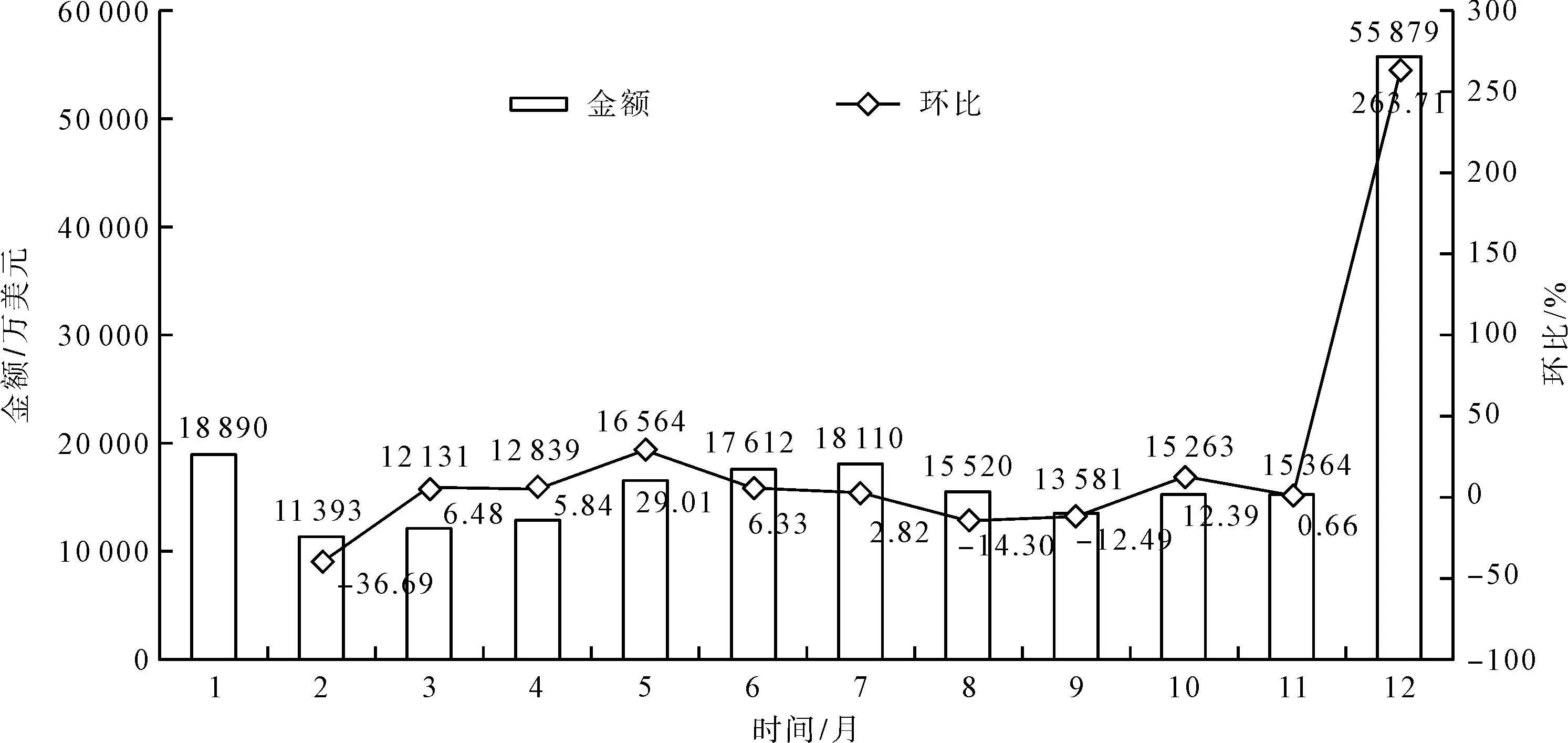

从2019年真丝绸商品出口金额单月数据看(图3),受2018年以来中美贸易摩擦和国际贸易壁垒影响,2019年出口金额出现大幅下降,经过中美经贸团队的十多轮磋商,终于在2019年底取得了实质性的进展,12月份国内真丝绸商品出口达到55 879万美元,出口市场需求出现报复性反弹。

图3 2019年真丝绸商品出口金额环比情况Fig.3 Month-on-month export volume of real silk products in 2019

1.3.2 丝绸服装出口止跌企稳

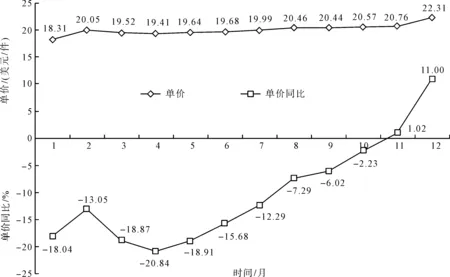

2019年,真丝绸服装出口呈现量、额齐跌走势,双双实现较大幅度下滑,其数量和金额同比分别下降47.16%和41.35%。上半年真丝绸服装出口数量在6月出现最大降幅,同比下降达到75.06%,如图4所示。另外,真丝绸服装的出口单价在4月同比下降20.84后,开始逐渐回升,12月的出口单价为22.31美元/件(套),同比增长11%。全年平均出口单价20.1美元/件(套),较往年有所提高,如图5所示。

图4 2019年真丝绸服装出口数量、金额同比情况Fig.4 The year-on-year comparison of quantity and amount of real silk garment exports in 2019

图5 2019年真丝绸服装出口价格情况Fig.5 Export prices of real silk garment in 2019

1.3.3 主要省市出口普降明显

根据2019年各省市真丝绸商品出口金额排名情况分析,出口排名前十的省份中绝大部分省(区、市)都出现了不同程度地下滑,见表5。浙江、广东、江苏、广西、山东、上海、四川等省市的出口金额,同比分别下降17.15%、45.33%、11.55%、25.71%、16.09%、16.45%、27.39%。东部沿海各省市丝绸出口下滑态势明显,广东省降幅最大,同比下降四成多;中西部地区的江西、辽宁和河南有所增长,同比分别增长19.68%、26.36%和101.69%。

1.3.4 对主销市场出口全线下降

根据2019年对主销国家和地区出口金额情况分析,在前十位传统主销市场中,对美国、意大利、印度、中国香港、日本、巴基斯坦和英国的出口金额,均出现了不同程度的下降,仅对埃塞俄比亚、阿联酋、埃及等市场出口金额有不同程度增长,见表6。

表5 2019年各省市真丝绸商品出口金额情况Tab.5 The export amount of real silk products in various provinces and cities of China in 2019

表6 2019年真丝绸商品主销市场出口情况Tab.6 Export situation of main silk market in 2019

1.4 茧丝交易市场情况

进入2019年,随着中美贸易摩擦的不断升级,国内外客商观望情绪加重,加上中下游绸缎和终端产品市场库存有待消化等影响,蚕茧和生丝的价格逐步回落,到第二季度开始企稳回升。截至2019年12月底,国内干茧和生丝的价格分别为11.62万元/t和37.23万元/t,较上年同期分别增长3.57%和3.42%,如图6、图7所示。

2 2019年行业发展特点

在2018—2019年,尽管行业已经逐步进入调整阶段,经济下行的压力和风险不断增大[1-3],但行业长期发展积累下来的韧性与活力仍在。

2.1 结构调整持续推进

在商务部推进规模化集约化蚕桑基地建设政策的支持下,通过国家产业政策引导、公共财政扶持、龙头企业带动,产业结构得到进一步优化。广东丝纺集团积极参与粤北“生态发展区”开发,与始兴县政府共同推动“蚕桑现代农业产业园”项目建设。浙江凯喜雅集团在云南德宏州投资打造丝绸纺织工业园,积极布局全产业链。浙江嘉欣丝绸在宜州建立茧丝仓储物流基地,并在缅甸投资建设服装生产基地,不断完善供应链体系。江苏鑫缘集团联合四川宏和、新丝路等单位,在宜宾高县开发茧丝绸高质量融合发展项目,拟新建文化创意产品生产车间和展示销售中心,延伸拓展大健康生物科技产业。广西恒业集团第五家缫丝工厂在柳城县正式投产,成为全球规模最大的缫丝生产企业。

图6 2019年1—12月干茧价格走势Fig.6 Price trend of dry cocoons from January to December in 2019

图7 2019年1—12月3A级生丝价格走势Fig.7 Priec trend of 3A raw silk from January to December in 2019

2.2 科技创新卓有成效

浙江理工大学陈文兴校长成功当选2019年中国工程院院士,标志着行业高层次人才队伍建设取得新突破。浙江凯喜雅、达利(浙江)、江苏华佳和吴江鼎盛研发的丝绸产品,分别获得中纺联2019年度十大类纺织创新产品“时尚创意产品”“非遗创意产品”荣誉称号。苏州太湖雪荣获“2019年度中纺联产品开发贡献奖”。在2019年度中纺联科学技术奖评选活动中,苏州大学、鑫缘集团等单位申报的《蚕丝生物活性分析技术体系的建立与应用》项目,获得技术发明奖“一等奖”;中国丝绸协会、浙江凯喜雅集团、苏州大学等单位申报的《生丝电子检测试验方法》国际标准项目,江苏华佳等单位申报的《丝素蛋白微纳非织造材料关键技术及产业化》项目,浙江理工大学等单位申报的《领带敏捷生产及高品质功能性产品加工技术示范与推广》项目,分别获得科技进步奖“二等奖”。在“纺织之光”2019年度纺织行业新技术(成果)推广项目目录评选中,《数码提花组合全显技术及在真丝产品中的应用》等5个项目,被列为168项纺织行业急需、技术成熟、有推广前景的项目。万事利集团被工信部授予首批“工业产品绿色设计示范企业”,为引领行业可持续发展做出了表率。

2.3 智能制造水平迈上新台阶

近年来,智能制造正在推动传统生产方式、组织形式发生系统性、整体性变革,为茧丝绸产业转型升级提供了基础和可能[4]。浙江巴贝集团全龄人工饲料工厂化养蚕,在蚕品种培育、低成本饲料开发、疾病防治、环境控制、自动养蚕设备等方面取得了重要突破;重庆祥飞集团研发的养蚕新设备,实现了养蚕全流程自动化、智能化控制;达利丝绸(浙江)公司积极推进智慧工厂建设,工人看台数由原有的4台提高到目前的30台,初步实现了车间的智能化管理;万事利集团与微软公司合作开发的人工智能系统,开启了丝绸设计与生产数字化的新方式,赢得了第二届进博会海内外客商的高度关注。

3 2020年行业发展形势展望

2020年,是贯彻落实商务部《茧丝绸行业“十三五”发展纲要》收官之年,更是承上启下布局“十四五”战略规划关键之年。展望2020年,影响丝绸行业发展的因素主要有以下几个方面:

3.1 国际形势具有不确定性

在经历了艰难的2018年和2019年的真正艰难之后,世界经济普遍呈现下行趋势。预计2020年的世界经济走势,在大场景上仍将延续2019年的景象,不会有太大的改观。中美贸易谈判虽取得阶段性成果,但全球贸易战硝烟未烬,高关税的新常态短时间难以改变,这必定拖累世界经济的增长,进而影响消费和投资。东南亚、南亚的泰国、越南、印度、巴基斯坦等国家鼓励发展蚕桑及丝织产业,其劳动力充裕、生产成本低,国际丝绸产业和订单出现转移,将对中国真丝绸出口带来更大的竞争。

3.2 国内政策红利有望逐步释放

中央经济工作会议提出,要坚决打赢三大攻坚战,全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间[5]。国家将出台减税降费、降低企业融资成本等系列积极的财政政策和扩大内需的措施,有利于提高实体经济抵御风险的能力。鼓励和培育民营经济的发展及适度放宽货币政策,有助于缓解国内经济的困境。预计2020年内需市场的基本面、政策面等都有强劲支撑,将为丝绸行业的稳定向好提供良好的政策环境和市场环境。

3.3 行业机遇与挑战并存

2020年,工信部将发布《推进桑蚕丝绸产业高质量发展行动计划(2020—2024年)》,又一个国家层面有关丝绸行业的“五年行动计划”将全面实施。商务部国家茧丝绸协调办公室正式启动《茧丝绸“十四五”发展纲要》编制工作,下一个五年行业发展重点方向值得关注。但国内经济的下行,特别是猪肉等农产品价格的持续高位运行,一定程度抑制了居民的消费需求,也会对丝绸产品的销售带来较大的影响。目前中国丝绸内销比重已达60%以上,内需市场的拉动作用至关重要。丝绸企业规模小、资金占用大、产品利润率不高,长期存在的融资难、融资贵、流动资金紧张等问题仍有待解决,风险防控仍是第一要务。

4 结 语

受国际贸易保护主义和全球爆发新冠肺炎疫情等复杂因素的影响,2020年世界经济或将步入缓行轨道。为此,建议行业企业要密切关注国内外市场变化,做好经济走势研判,提高风险防控意识。同时,要继续坚定信心练好内功,积极应对各种困难和挑战,紧紧抓住各种政策机遇,通过坚持创新驱动,加快促进企业提质增效和转型升级,不断培育产业发展新动能,努力实现行业向着高质量发展的目标逐步转变。

PDF下载

猜你喜欢

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年3期)2021-02-12

四川蚕业(2020年3期)2020-07-16

人大建设(2018年9期)2018-11-13

小樱桃·童年阅读(2016年11期)2016-12-19

上海故事(2016年12期)2016-12-09

Coco薇(2015年12期)2015-12-10

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10