2019 年中国电子信息制造业综合发展指数报告

2020-07-18 11:53工业和信息化部运行监测协调局

智能制造 2020年7期

文|工业和信息化部运行监测协调局

2020 年初,工信部发布了2019年中国电子信息制造业综合发展指数报告。报告显示,2019 年在国际环境复杂多变、行业新旧动能转换的关键阶段,我国电子信息制造业保持总体平稳、转型加快的运行态势,2019 年中国电子信息制造业综合发展指数(以下简称综合发展指数)总得分119.12,比上年上升4.06 个分值,继续呈现平稳提升态势;其中,对指数增长贡献最大的指标首次从产业发展规模转变为产业创新指标,显示出电子信息制造业正在朝着强创新、高效率、促转型的高质量发展方向转变。

1 调整综合发展指数体系原则

2019 年综合发展指数体系按照以下原则进行了调整。一是凸显高质量发展要求。深入贯彻落实中央新发展理念,加快产业转型升级进程,重点强化创新驱动、产业结构优化等方面指标,引导行业向高质量增长的方向发展。

二是引导新兴行业快速成长。为充分体现电子信息制造业创新活跃的特点,反映行业新动力发展态势,充分考虑新型智能消费设备、新产品增长等情况。

三是优化平衡指标体系结构。加强对行业总体与重点领域、内部与外部需求、近期与远期等指标之间的平衡,体现对关键指标变动的敏感性。

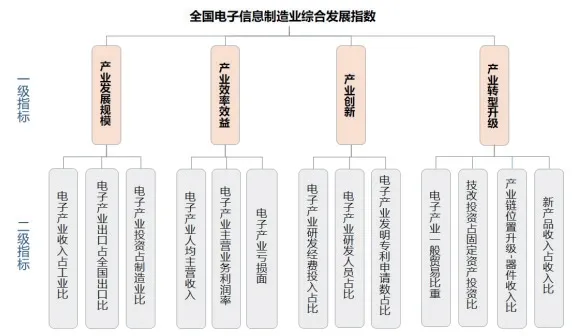

2019 年综合发展指数形成产业发展规模、产业效率效益、产业创新和产业转型升级4 个一级指标,13 个二级指标的指标体系,数据基础以2018 年国家统计局行业数据为主,辅以工业和信息化部统计的电子信息制造业统计年报数据。

2 全国综合发展指数表现

过去十余年,我国电子信息制造业在全球分工红利、智能终端发展浪潮的推动下,一直保持高速增长。近两年,面临复杂的国际经贸形势,我国电子信息制造业转型的外部压力和内生驱动不断增强。

本年全国综合发展指数为119.12,比上年上升4.06 个分值,与2014 年基期(100)相比,近四年指数实现连续平稳增长,平均上升幅度为4.78 个分值。全国电子信息制造业综合发展指数体系如图1 所示,全国电子信息制造业综合发展指数值如图2 所示。

图1 全国电子信息制造业综合发展指数体系

从一级指标看,产业创新指标贡献突出,比上年上升12.15 个分值,对总指数分值上升贡献率高达90%,有效对冲了产业效益指标下降11.2 个分值的影响;产业发展规模和产业转型升级指标值分别上升7.23 个和7.05 个分值,对总指数分值上升贡献率分别达到36%和43%。综合发展指数一级指标指数值如图3 所示,综合发展指数一级指标贡献率见表1。

图2 全国电子信息制造业综合发展指数值

图3 综合发展指数一级指标指数值

表1 综合发展指数一级指标贡献率

从13 个二级指标(图4)看,除主营业务利润率和亏损面两个效益指标外,其他指标均实现正增长,其中研发人员占比、产业技改投资占固定资产投资比重上升幅度达到或接近20 个分值。

综合发展指数的走势表明,我国电子信息制造业开始进入高质量发展的关键期,发展主要推动力逐步从规模红利转向产业创新和转型增值,产业发展进入“通过重研发,从低价值环节向高价值环节实质突破”的新阶段。

从全国综合发展指数看,我国电子信息制造业发展呈现以下特点。

(1)规模较快增长,经济贡献持续加大。

产业发展规模一级指标值为125.76,在四个一级指标中得分保持最高,且比上年上升7.23 个分值。其中主营业务收入占工业比和固定资产投资占制造业比增幅突出,对一级指标的贡献分别达到57%和42%,电子信息制造业在工业经济中的地位和贡献进一步提升。

图4 产业发展规模二级指标指数值

收入规模保持较快增长,在工业中占比进一步提升。电子信息制造业收入占工业比指标得分131.32,连续四年稳步上升。我国电子信息制造业在长期发展中,形成产业链相对完整等方面的相对竞争优势,并开始逐步突破技术门槛,市场份额和产业地位不断提升。作为全球消费电子制造中心,我国手机、计算机和彩电产量已占全球总产量的90%、90%和70%以上,同时2018 年通信系统设备制造业收入同比增长14.6%,比全球同类行业收入增速(下降1.1%)高15.7%,集成电路产业销售额同比增长20.7%,比全球半导体市场销售额增速(15.9%)高4.8%。在我国工业经济下行压力加大形势下,2018 年电子信息制造业增加值增速仍高出工业6.9%,主营业务收入占工业比例超过12%,较上年提升1.1%。

出口金额高速增长,企业“抢出口”效应明显。电子信息制造业出口占全国出口比指标得分95.39,在上年下降的基础上实现小幅回升。2018 年,世界经济整体保持复苏态势,我国电子信息制造业与主要贸易市场之间的进出口保持稳定,并不断拓展新兴市场,在叠加部分企业“抢出口”效应后,电子信息制造业出口金额达8 000 亿美元,同比增长10%,增速比上年提升9%。其中,计算机、电子器件和电子元件出口增速最高,三个行业出口规模总和从上年的4 192亿提高到4 722 亿美元,增长12.6%,对行业出口金额增长的贡献超过70%。2018 年分行业出口增速如图5 所示。

图5 2018 年分行业出口增速

行业固定资产投资保持快速增长,投资聚焦技术升级领域。电子信息制造业投资占制造业比指标得分150.58,其上升幅度近三年连续保持在9 个分值以上。2018 年,电子信息制造业固定资产投资增长16.6%,快于整体制造业投资增速7.1%,在制造业固定资产投资中占比提升0.6%。电子器件制造、电子元件及电子专用材料制造和通信设备制造领域三个细分行业投资规模最大,占全行业投资近一半,其中前两个领域投资增长最快,增速分别达到37.8%和44.9%。行业固定资产投资方向表现出聚焦产业技术升级的新特点,其中电子器件领域最典型,12 英寸晶圆厂是目前最先进的集成电路产线,2018 年我国新投产和扩产扩建的12 英寸产线有11 条,总投资超过4 400 亿元,是电子器件固定资产投资的主要组成部分。

(2)转型步伐加快,产业链位置升级。

产业转型升级一级指标值123.07,比上年上升7.05 个分值,在四个一级指标中得分排第二位,且四年来实现稳步提升。其中技改投资占比和产业链位置升级两个指标增长最明显,对一级指标增长的贡献分别达到68%和18%,行业在技术改造升级和产业结构平衡两方面取得新的进步。产业转型升级二级指标指数值如图6 所示。

图6 产业转型升级二级指标指数值

电子器件行业收入占比持续提升,产业链向高附加值环节快速升级。一般贸易出口比重指标得分122.75,比上年上升2.43 个分值。我国电子信息制造业从功能件、结构件等低附加值环节,逐步向集成电路、显示面板等附加值较高环节升级,以集成电路、显示器件为主的电子器件行业收入占全行业收入的比重提高到14.95%,比上年高0.61%。在全球经贸复杂环境的刺激下,我国在产业链上的位置升级速度有所加快,产业链整合能力持续攀升,国内多家元器件中小企业获得认可进入知名整机企业供应链,我国产业体系向结构更合理、更健康的方向发展。

技术改造投资占比快速提升,智能化改造和工艺创新成为企业重要关注点。技改投资占固定资产投资比指标得分143.96,上升幅度连续两年接近20 个分值。电子信息制造业发展到一定阶段后,必须通过不断创新产品和工艺以保证企业的收入规模。2018 年,电子信息制造业技改投资超过4 000 亿元,占本行业固定资产投资的18.6%,增幅较上年提高2.5%。从当前企业技术改造方向看,主要聚焦机器学习提升缺陷检测能力、产品全生命周期数字化管理等智能化方向,将不断提升产业的生产效率和质量水平,促进行业高质高效发展。同时,实现工艺创新的电子信息制造企业覆盖面也领先其他行业,2018 年电子信息制造业实现工艺创新的企业比例达51.6%,比上年提升近3%,与仪器仪表制造业并列成为所有行业中实现工艺创新企业比例最高的行业。

新产品收入4 占比不断提升,产业供给初显高质量发展态势。2018 年,电子信息制造业新产品收入规模超4 万亿元,占行业主营业务收入比例达到44%,近四年保持年均2%的增幅。电子行业3 实现工艺创新的企业占规上企业比重如图7 所示。电子信息制造业新产品的开发方向有两类:一类是融合人工智能属性的产品,以可穿戴、智能车载设备、无人机和服务机器人等智能消费设备为典型产品,近几年产业规模快速增长,2018 年已超过2 200 亿元,其中可穿戴智能设备、智能车载设备产业规模均超过300 亿元,智能无人飞行器产业规模超过200 亿元;另一类是细分领域的技术升级产品,如集成电路工艺升级、显示面板分辨率和柔性程度升级等。

图7 电子行业3 实现工艺创新的企业占规上企业比重(%)

(3)创新成果领先,产业韧性持续提升。

产业创新一级指标值119.13,比上年上升12.15 个分值,在四个一级指标中增幅最为突出,对指数上升拉动作用凸显。其中研发人员占比和研发经费投入占收入比两个指标增幅较大,分别提升26.63 个和9.11 个分值,对一级指标增长的贡献率分别达到57%和27%。高创新投入必将在未来带来创新成果的提升,从而提升产业的长期竞争力。产业创新二级指标指数值如图8 所示。

图8 产业创新二级指标指数值

产业研发人员和经费投入不断加大,以技术创新驱动未来发展。电子信息制造业研发经费投入占比和研发人员占比指标得分为126.73 和128.64,保持较快上升态势。电子信息制造业作为技术创新驱动型产业,面临从当前4G 向5G 切换的关键期,加大研发投入已成企业共识,2018 年全行业研发经费增长14%。上市电子企业作为行业研发投入的骨干力量,近两年在半导体材料领域研发投入强度最高,2018 年超过19%,排名第二和第三位的领域是半导体显示器件、通信设备及光学光电子领域,上市企业平均研发投入强度为9%和8%,企业坚持研发高投入,持续提升了显示器件、通信设备等领域的国际竞争力。企业研发人员持续增加,2018 年行业研发人员全时当量为55.26 万人年,比上年增长21%。2018年电子信息制造业上市企业研发投入强度如图9所示。

图9 2018 年电子信息制造业上市企业研发投入强度(数据来源:wind)

创新成果丰硕,产业活力和竞争力领先。电子信息制造业发明专利申请数占比指标得分105.44,连续三年稳步上升。电子信息制造业一直以来是创新最活跃的领域,2018年发明专利申请数量超过10 万件,比上年增长20.4%,占全国发明专利申请数的27%,是国民经济各行业中占比最高的行业,比排名第二的电气机械和器材制造业发明专利占比高12%。从电子信息制造业细分领域看,占比最高的分别是通信设备、电子器件制造、电子元件及电子专用材料制造三大领域,合计占电子信息制造业的77%。从发明专利授权量看,2018 年我国发明专利授权量排名前3 位的国内企业中,有两家都是电子信息制造业的公司,华为和欧珀移动分列第一和第三位。电子信息制造业发明专利申请数占全国比重如图10 所示。

图10 电子信息制造业发明专利申请数占全国比重

(4)效益出现下降,但企业效率持续提升。

产业效率效益一级指标值109.83,较上年下降11.2 个分值。其中主营业务利润率和亏损面指标均出现下降。产业效率效益二级指标指数值如图11 所示。

图11 产业效率效益二级指标指数值

产业切换期、原材料涨价和全球经济的不确定性,成为企业效益下滑的重要因素。2018 年,电子信息制造业主营业务利润率4.75%,较上年下降0.76%,行业亏损面从上年的16.07%扩大到19.77%,反映在指标得分上,均较上年有一定幅度下降。企业反映,导致效益下降的主要因素:一是部分细分行业进入行业技术切换节点,新兴动能难以接续传统领域动能问题突出,传统消费电子市场饱和,价格下降明显,而新产品需求成长缓慢、投入巨大,尚未形成有效支撑。二是行业增速放缓与原材料涨价、技术升级带来的研发成本上升等因素形成叠加效应。电子信息制造业是原材料成本占主营业务成本比例较高的行业,整机企业这一比例甚至超过70%,2018 年下半年以来的电子元件及电子专用材料出厂价格快速增长,极大拉升了下游企业成本。集成电路工艺研发的成本平均每个技术节点是上一节点的1.5 倍,研发成本的快速增加也对企业效益短期影响显著。三是全球经济和贸易增长速度下滑,对占一半国际市场的电子信息制造业影响巨大,同时,贸易不确定性、汇率大幅波动等易影响企业正常生产秩序,出现订单短期化、抢生产、增大备品备件现象,企业成本压力加大。电子元件及电子专用材料制造工业生产者出厂价格指数如图12 所示。

图12电子元件及电子专用材料制造工业生产者出厂价格指数

产业布局优化、整合能力增强和智能化水平提高,有效带动产业效率提升。电子信息制造业人均主营业务收入指标得分117.57,连续三年逐年小幅提升。我国电子信息制造业产业布局持续优化,形成珠三角、长三角、环渤海和以西安、成都和武汉等为龙头的中西部地区四大各具特色的产业集群,低成本、高效率的产业发展环境不断巩固;外部的严峻形势倒逼产业提升资源整合能力,整机企业参与上游环节研发,牵头整合产业链资源,企业之间并购整合活跃,产业协同发展水平得到提升;同时,随着企业智能化和管理水平的提升,人机协同制造提高生产效率,产业整体运营效率提升明显,电子信息制造业人均主营业务收入从2014 年的人均103.4 万元,提升到2018 年的121.6 万元。产业效率提升,对于我国持续提升在全球制造中的竞争力意义重大。

3 电子信息制造业未来面临的机遇和挑战

5G、工业互联网、智能化升级和数字新型基础设施的快速推进对电子信息制造业带来重要发展机遇。从5G 产业看,5G 带来通信网络、系统和终端设备的升级需求,同时5G 与医疗、汽车、电力等行业的融合应用场景,促进传统装备和设备的网络化和智能化升级,形成新发展空间。从工业互联网看,PLC(可编程逻辑控制器)、工控计算机、工业用智能模组等工业类电子和设备都将出现新兴裂变和迭代升级,获得进一步发展机遇。从智能化升级看,智能终端作为人工智能、移动物联网、虚拟现实等新型计算的载体,不断提升对高分辨率快速响应显示面板、超高清摄像头模组、柔性显示、高刷新率传感器等电子元器件的需求,创造出新的市场空间和发展机遇。从数字新型基础设施看,人工智能计算中心、车联网基础设施和边缘计算节点等新型基础设施将进一步促进相关元器件和整机设备的市场增长。

外部环境的不确定性、国际竞争加剧以及市场动力不足将给电子信息制造业的发展带来新的挑战。从全球发展环境看,全球贸易保护主义有所抬头,增加了全球经济发展的不确定性,影响投资和消费的活力,对电子信息制造业的平稳增长带来挑战;同时,发达国家实施“再工业化”战略,以及持续加大在5G、人工智能、量子科学等方面的投入,加大我国产业竞争压力,发展中国家也发力吸引中低端制造业,迫使我国电子信息企业向外转移,对我国电子信息制造业形成“双向挤压”。从需求来看,全球经济复苏偏弱,发达国家市场增速持续趋缓,主要消费电子产品手机、计算机、彩电市场持续不振,通信行业正处于4G 向5G 的切换期,5G 应用尚未规模化发展,消费者终端更换观望期拉长,带来整机和电子元器件产业的市场动力不足。从产业本身看,我国在关键材料、高端装备等基础领域与国际先进水平仍有较大差距,供给侧质量和产业结构平衡优化等方面尚需继续推进。

综上所述,我国电子信息制造业在产业转型升级和创新成果化等方面进步明显,产业正在从规模发展向高质量发展转型,自主产业正面临难得的发展机遇。针对行业发展中的问题,建议从以下几方面推动产业加快向高质量转型的进程:

一是做好产业供给侧调控,在全球经济下行风险加大和产业切换期需求不旺的情况下,建立产能会商机制,做好产能结构调控,避免出现低端过剩而高端不足引发的产业盈利持续下滑,打造健康有序的产业竞争环境。

二是强化基础研究和产业化研发投入,在材料等关键基础技术方面强化研究投入的持续性和稳定性,建立上下游产业链协同研发机制,加速科研成果转化,加强5G、工业互联网、人工智能、区块链、柔性电子等新技术、新产品、新平台的研发投入,提升行业面向未来的竞争力。

三是进一步激发投资活力、扩大有效投资,创新投资引导方式,充分激发民间投资和社会资本投资活力,不断扩大面向智能化、协同化、高端化等方向的技术改造升级,提升投资的效益。

四是不断提升国际竞争适应能力,及时跟进全球行业发展环境变化,顺应国际规则新要求,进一步提升企业在全球市场的品牌影响力和可持续竞争力,推动产业高质量发展目标的加速实现。

猜你喜欢

工会博览(2022年8期)2022-06-30

长治学院学报(2019年2期)2019-07-24

保健医苑(2018年7期)2019-01-09

益寿宝典(2018年29期)2018-11-02

中国医疗保险(2018年3期)2018-07-14

黑龙江民族职业学院信息(2017年6期)2018-01-03

池州学院学报(2017年3期)2017-10-16

电子制作(2017年2期)2017-05-17

江苏卫生事业管理(2014年2期)2014-02-28

重庆科技学院学报(自然科学版)(2011年6期)2011-10-30