对二甲苯生产方案经济效益及成本分析

2020-07-15 10:48高诗琦中石化广州工程有限公司广东广州510000

化工管理 2020年18期

高诗琦(中石化广州工程有限公司,广东广州510000)

0 引言

对二甲苯英文简称“PX”,是一种无色透明液体,隶属于芳香族烃,是连接炼油及化工的重要中间枢纽,既是二甲苯下属产物中最为重要的产品,也是聚酯产业的龙头原料。

1 对二甲苯市场情况及供需发展趋势

中国对二甲苯行业目前处于成长期,因为诸多原因,中国对二甲苯行业经历了漫长的发展迟缓阶段,而聚酯行业高速发展所带动的下游PTA行业井喷式扩张使对二甲苯供需失衡,进口依赖度攀升至50%以上。不过,此格局会在2019-2020年发生变化。得益于恒力石化、中化弘润及海南炼化二期新装置的相继投产,2019年中国PX产量为1467万吨,国产货源同比提升11.65%。2020年PX产量将达到1986万吨,进口量缩减至1300万吨,自给能力再度增强。2020 年中国PX 市场将逐渐过渡至供需平衡阶段,进口依赖程度亦将大幅降低。

2 效益测算及成本分析思路

由于上述原因,对二甲苯成为许多炼化企业全厂加工总流程的目标产品。本文选取4个目标产品为对二甲苯的全厂性炼化项目,进行效益测算及成本分析,希望能从中寻找出一些内在联系及规律。全厂性炼化项目原料单纯,不涉及中间原料、产品定价,且对现实中企业估算成本及预测效益有较好的参考价值。本文选取的示例项目加工总流程具有流程短、加工深度合理、目标产品明确、设计思路类似的特点,提高了分析的可比性和合理性。

本次效益测算及成本分析的思路是:根据各项目的全厂总工艺流程确定进出料种类和数量。然后选取具有代表性的价格体系对物料进行定价。按照新建全厂项目测算经济效益。然后将不同原料单位PX 原料成本和单位PX 完全加工费进行比较及分析,从中找出对二甲苯成本与其选取的加工原料和加工成本的内在大致关系,为之后项目的原料选择和效益预测提供参考数据。

3 效益测算及成本分析

3.1 示例项目概况及物料对比

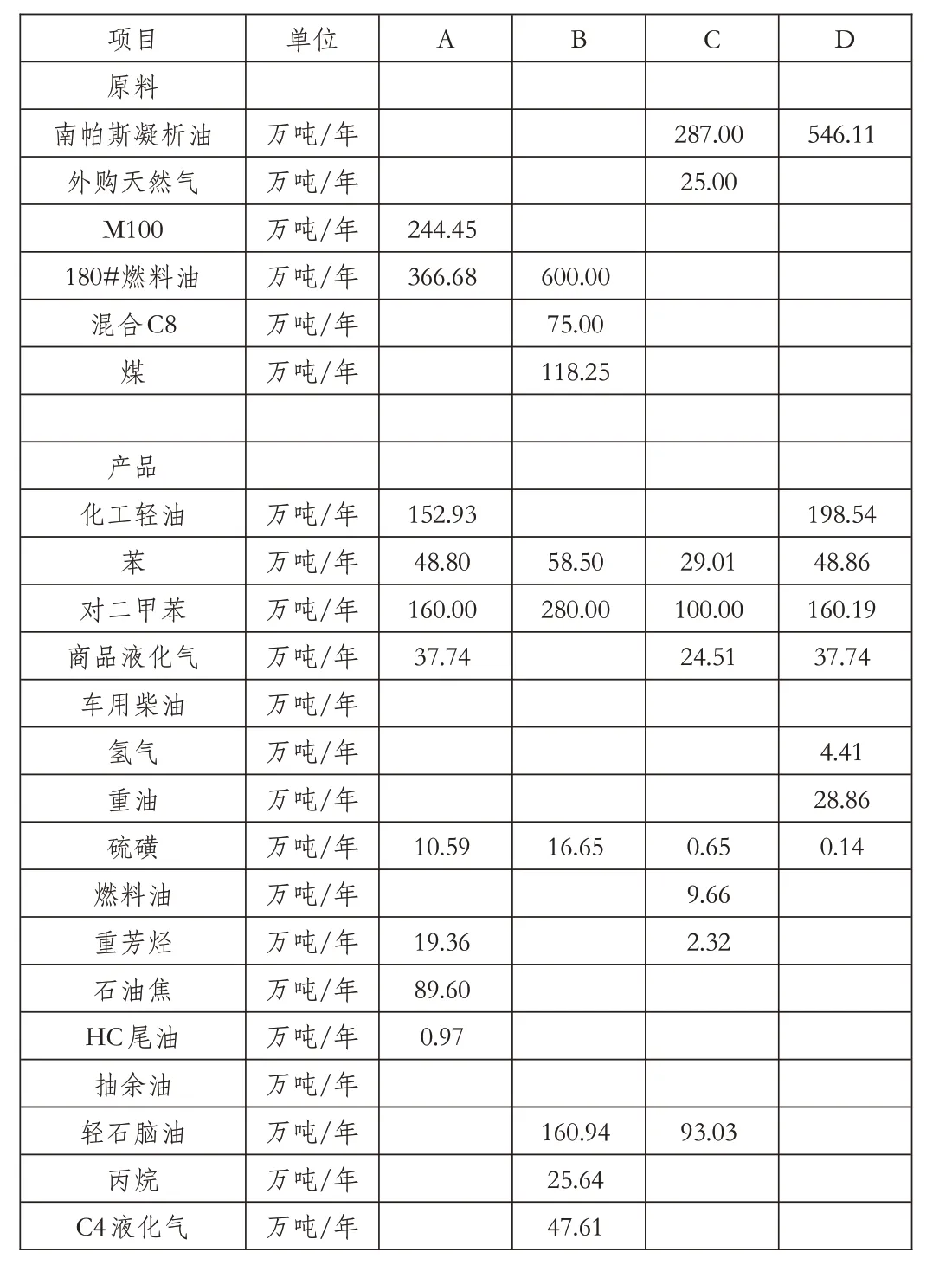

表1 各项目物料对比表

选取的四个新建全厂性对二甲苯项目,项目A 和B 原料为重油;项目C和D原料为凝析油(轻质原油)。四项目PX产量分别为160万吨/年、280万吨/年、100万吨/年和160万吨/年。由于原料性质和产品数量的区别,各项目的装置组成和规模有些区别,但总加工流程的思路都是最大程度生产对二甲苯,不产汽煤柴油品,副产的轻石脑油外卖或作为下游产业的乙烯裂解原料,其他副产品包括苯、商品液化气、硫磺、重芳烃和石油焦等直接外卖。四个项目对二甲苯的生产均由以石脑油为原料的大型芳烃联合装置实现。

四个项目的全厂物料对比见表1。

3.2 测算价格

采用的价格为国内市场2015 年~2019 年五年平均价,并根据原料及产品性质确定。为统一口径,不考虑原材料进厂运费,原材料价格均按不含消费税价格测算,具体价格见表2,表中价格不含增值税。

表2 原料产品价格表 单位:元/吨

3.3 效益测算

在测算中,基础参数与常规项目可研报告财务评价时保持一致,参考中国石油化工集团公司经济技术研究院发布的《中国石油化工项目可行性研究技术经济参数与数据》。

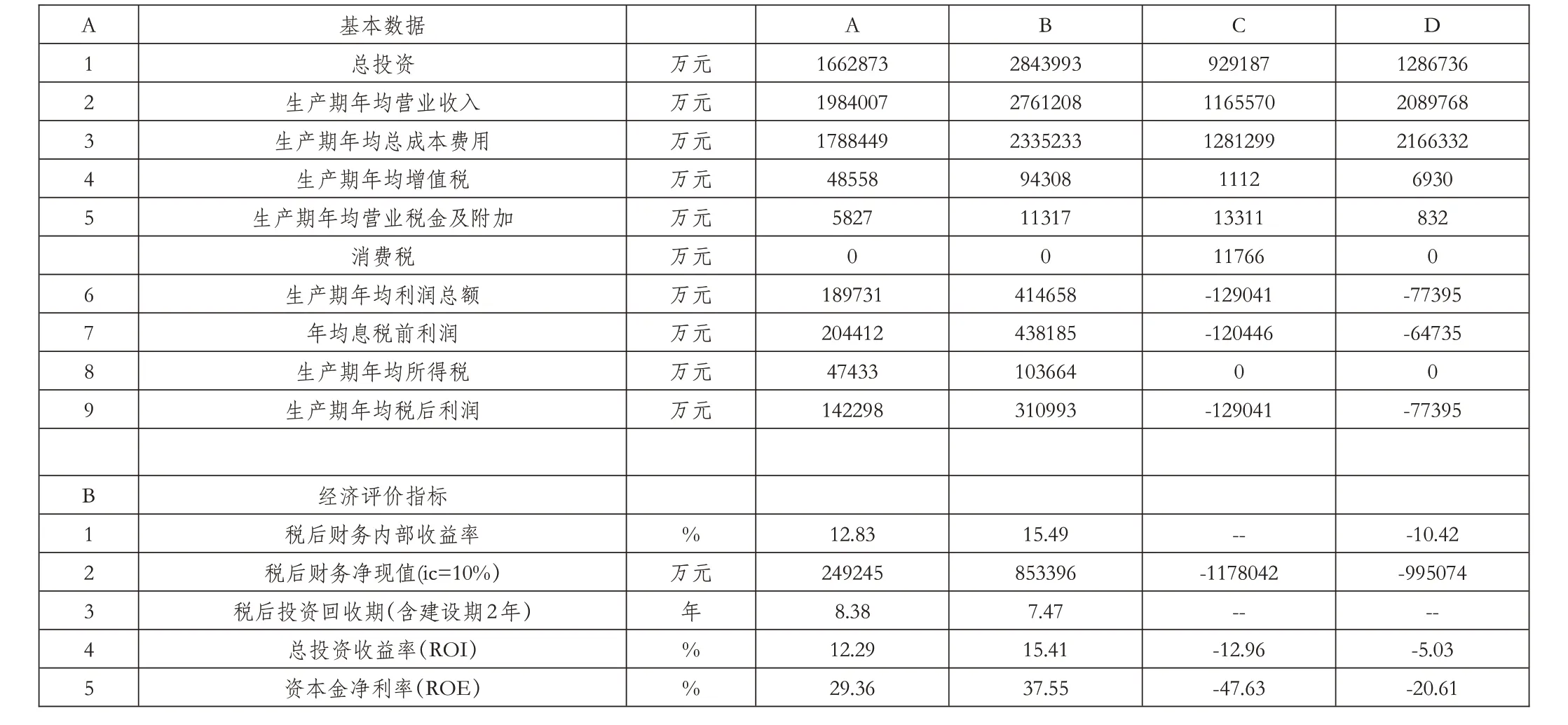

经过测算,在选定的价格体系下,四个项目的主要技术经济指标汇总见表3。

由表3可以看出:采用重油为原料的A、B项目效益较好,所得税后财务内部收益率超过基准收益率,分别为12.83%和15.49%;而采用轻质原油作为原料的C、D 项目效益较差,所得税后财务内部收益率未超过基准收益率。

表3 项目主要技术经济指标汇总表

3.4 单位成本分析

选取的四个项目的主要区别是原料,由于所采用的原料不同,造成最终项目经济效益的较大差别。因此对单位对二甲苯产品的原料成本和总加工成本分析十分必要。

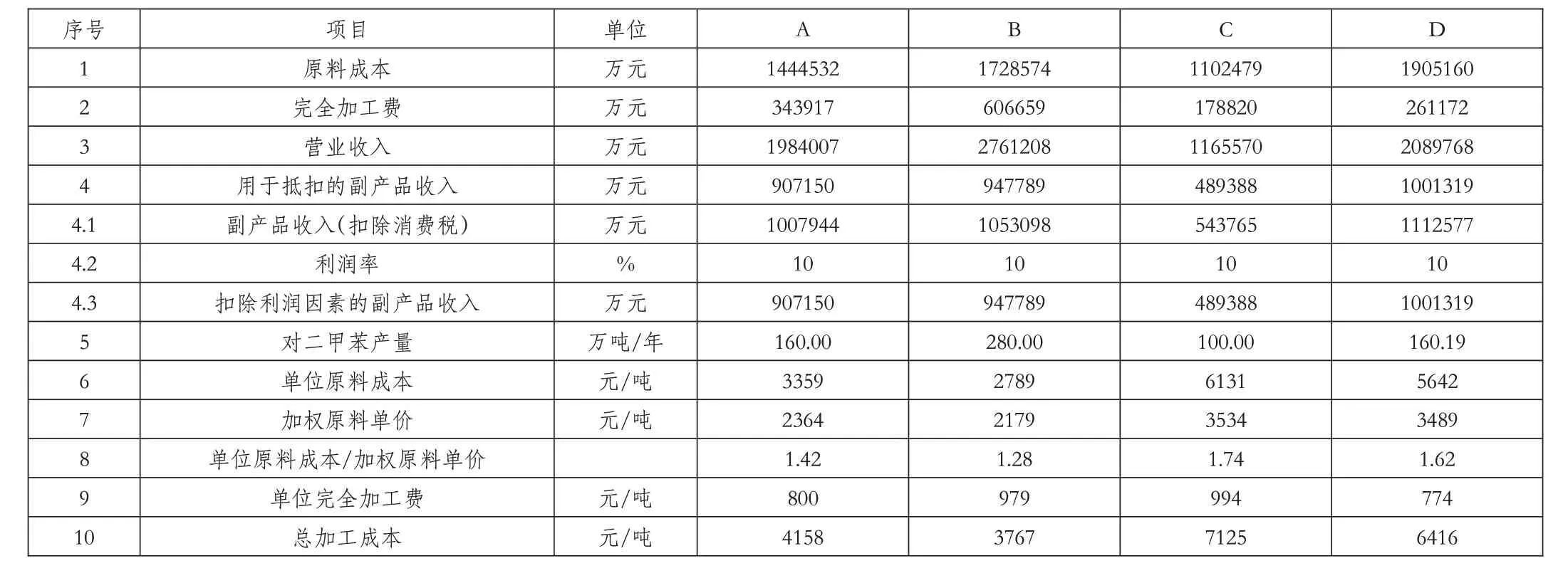

在成本分析中采取以下原则进行原料成本分摊:除对二甲苯以外其他产品均看作副产品,在原料成本中减去扣除一定比例利润的副产品收入(本文中利润率暂取定为10%),再除以对二甲苯产品产量得到单位对二甲苯的原料成本。单位完全加工费以扣除副产品的原料成本占总原料成本的比例乘以总完全加工费得到。成本分析结果见表4。

3.4.1 重油为原料的A、B项目成本分析结果:

(1)A、B项目单位原料成本占单位总加工成本的比例分别为80.77%和74.02%,单位原料成本平均约为3000元/吨。

(2)A、B 项目单位完全加工费分别占单位总加工成本的19.23%和25.98%。重油为原料的加氢裂化-芳烃联合路线的单位完全加工费参考值为800~979元/吨。

(3)A 项目单位原料成本与加权平均原料单价的比值系数为1.42,B项目该比值系数为1.28。当进料价格确定时,企业可以根据此系数估算单位对二甲苯的原料成本,可以为厂方对成本提供一个参考性的预判。

(3)A、B项目单位总加工成本分别为4158元/吨和3767元/吨,也可以理解为生产对二甲苯的成本价。测算采用的对二甲苯价格为6100 元/吨,高于单位总加工成本,有一定的利润空间。

表4 单位PX成本分析表

3.4.2 凝析油为原料的C、D项目成本分析结果:

(1)C、D项目单位原料成本占单位总加工成本的比例分别为85.88%和87.94%。单位原料成本平均为5900元/吨。

(2)C、D 项目单位完全加工费分别占单位总加工成本的14.12%和12.06%。凝析油为原料的加氢裂化-芳烃联合路线的单位完全加工费参考值为774~994元/吨。

(3)C 项目单位原料成本与加权平均原料单价的比值系数为1.74,D 项目该比值系数为1.62。凝析油价格相对于重油和其他重质原油较高,因此凝析油制芳烃的单位PX 原料成本较高。

(4)C、D项目单位总加工成本及PX成本价分别为7125元/吨和6416 元/吨,该成本价比采用的价格体系中的对二甲苯价格6100 元/吨高,因此不难理解为什么C、D 两个项目在选定的价格体系下效益较差。

3.5 结论

(1)完全加工费在计算时已经扣除了原料成本,只与加工工艺的复杂程度和制造管理水平相关,各项目的单位PX 的完全加工费差别不大。采用类似加工流程的芳烃制造项目单位PX完全加工费参考范围是700~1000元/吨。

(2)根据上述分析结果,采用重油制芳烃的加工方案,单位PX 的原料成本与加权平均原料价格的比值系数在1.3~1.4 之间;采用凝析油制芳烃的加工方案,该比值系数在1.6~1.75 之间。当企业在选择原料时,可以利用该比值系数来估算单位PX的原料成本。

(3)单位总加工成本是单位完全加工费和单位原料成本之和。重油制芳烃总加工成本参考范围:180#燃料油价格2164*系数(1.3~1.4)+完全加工费(700~1000),即3513~4030 元/吨。凝析油制芳烃总加工成本参考范围:南帕斯凝析油价格3489*系数(1.6~1.75)+完全加工费(700~1000),即6282~7106元/吨。在实践中,企业可按上述方法,将已知的备选加工原料的价格乘以上述比值系数,得到每种原料的单位PX 原料成本,再加单位PX的完全加工费,得到单位PX的总加工成本,即PX的成本价。将得到的成本价与PX市场价进行比较,分析利润空间的大小,从而为原料选择和成本预判提供一些参考。

4 展望及不足

(1)四个项目的效益测算结果显示重油制芳烃效益好于凝析油制芳烃。企业在选择原料和产品方案时,应注意评估轻质原油性质选取更适合的工艺路线制取芳烃。

(2)在文中效益测算中选取的2015 年-2019 年市场均价,是国际原油价格较高的五年,布伦特原油在这五年里平均在60美元/桶水平。在国际原油价格走低的趋势下,结果可能会发生改变。

(3)文中选取的示例项目数目有限,且项目阶段处于方案或可研阶段,深度较浅,仅作为企业在前期决策阶段预估成本及效益的参考,如今后有更多实例,可继续做更深入的研究。

猜你喜欢

水泵技术(2022年3期)2022-08-26

石油沥青(2021年4期)2021-10-14

科学家(2021年24期)2021-04-25

中国交通信息化(2020年5期)2021-01-14

石油化工技术与经济(2021年6期)2021-01-12

化工管理(2021年34期)2021-01-09

石油石化节能(2020年12期)2020-12-24

山东交通科技(2020年1期)2020-07-24

天津科技(2020年6期)2020-06-29

石油化工应用(2020年7期)2020-01-05