“考研保障”创意保险设计

2020-07-14 07:13陈龙

科学导报·学术 2020年75期

关键词:风险管理

陈龙

【摘 要】现如今考研已经成为大学生的热门选择,考研人数在逐年攀升,就2020年而言,考研报考人数已达到377万。绝大部分考研学生在考研期间充满了焦虑,经过调研分析,考研學生最担心的就是种种导致落榜的风险。针对这些风险,拟设计一款考研险,保障考研学生在考研期间遇到的风险,并在一定条件下,以经济补偿降低风险。这款保险产品一方面起到激励考研学生的作用,另一方面,在一定程度上弥补了因为考研带来的经济损失。

【关键词】考研保障;保费精算模型;风险管理

一、引言

随着教育现代化的推进,全国普通高校毕业生的人数在不断的增加,2020年已达到874万,由此导致就业竞争压力也在不断的增大,通过对福州4所高校的调研,发现有近70.8%的学生认为通过考研可以找到较好的工作,有66.37%的学生认为考研是为了工作岗位升迁、未来职业发展的需要,大部分学生通过考研来规避就业压力。由于经济市场对研究生的需求量增加,以及人们生活条件的提高,考研成为更多人的选择。近几年来“考研热”持续升温,据教育部统计,2020年考研报考人数达到377万,同比去年增长率达到10.56%。选取1995-2020年的数据,通过ARIMA时间序列预测,预计2023年报考人数将达到404.652万人。随着2020年研究生的扩招,报考人数随着增加,但是考录比却长期持续维持在3.5:1左右,说明研究生扩招的增长幅度远低于报名人数的增长幅度,可见面临落榜的考研学生越来越多。

面对考研中各种风险,若能为考研群体提供一份保障,以考研群体为服务对象,对考生在考研不同阶段中的风险给予一定保险金补偿,转移考生在备考期间所面临的经济损失、考生在考试期间所面临的人身风险、考生在研究生学习期间学费和生活费的经济风险,这不仅能缓解考生备考和读研的经济压力,而且通过奖励措施的设计助力考生被录取的可能性。

二、“考研保障”创意保险产品方案

(一)投保对象

1.被保险人为国家承认学历的即将应届本科毕业、本科毕业以及具有与本科毕业同等学力的中国公民;

2.处于考研备考阶段,在官方网站进行研究生考试报名,并在报名点现场确认。

(二)保险期间

从投保之日起至考研复试当年6月30日24:00截止

(三)保险责任

1.当被保险人考研成绩过了国家线,且最终被院校录取时,保险公司在考生在读研期间每学年初将按照学费和生活费的一定比例 进行给付生存保险金【专硕:给付2、3年;学硕:给付:3年】,同时一次性给付考研期间在保险公司指定的APP完成学习的激励金额。其中激励金额指的是考生在每个考核周期(月)中按时在保险公司指定的APP上完成任务(定时进行学习签到,完成单词量的测试以及数学与政治选择题的测试等),保险公司给付的奖励金。

2.若被保险人考研初试成绩在国家线的75%以上且在国家线以下,最终未被录取,保险公司将按照考研学生的备考成本的一定比例 、潜在就业机会成本的一定比例 和指定的APP完成学习的激励金额构成的保险金进行赔付。其中备考成本指的是复习材料费、培训费等,潜在就业机会成本为考生备考期间损失的平均实习工资。

3.当被保险人考研成绩过了国家线,但最终未被录取时,保险公司将按照考研学生的备考成本的一定比例( + )、潜在就业机会成本的一定比例( + )和指定的APP完成学习的激励金额构成的保险金进行赔付。其中 是指额外增加一定比例,作为对考生努力付出和取得成绩的奖励。

4.可选择附加责任(3种):(1)研究生初试考试前2周至初试期间,被保险人因发生意外事故无法参加考试的,保险公司将按照“备考成本、潜在就业机会成本加上APP完成学习的激励金额”的5倍进行赔付;(2)若通过初试的情况下,在复试考试前2周至复试期间,被保险人因发生意外事故无法参加复试的,保险公司将按照“备考成本、潜在就业机会成本加上APP完成学习的激励金额”的10倍进行赔付;(3)对于考上研究生后并顺利毕业的,且在毕业半年内未能找到工作,保险公司将按应届研究生平均月薪酬的50%给付3个月。

附加险主要在加大对考生在初试考试前2周至初试期间、通过初试后在复试考试前2周至初试期间、顺利毕业后半年内这三个时期的保障力度,对于考生来说这三个时期尤为重要,也最为担心意外发生,若有份附加险对考生在这三个时期进行保障,一方面极大降低考生的损失,另一方面让考生更能安心进行备考,更有助于提高考生录取的可能性。对于研究生毕业的学生,在毕业后的半年内若未找到工作给与补偿,极大的缓冲了学生的就业压力。通过问卷调查,有近71.93%的考研学生希望有份这样的附加险。

(四)除外责任

1.若被保险人考研初试成绩在国家线的75%以下,保险公司将不予以补偿。

2.被保险人的故意行为(无故不参加初试、或复试);

3.被保险人没有按时考试,或因考试设备故障等原因,未取得有效成绩;

4.任何违反考试纪律的行为,如被保险人考试作弊、请他人代考等;

5.其他不属于保险责任范围内的情形。

(五)保费

根据所选择保险金额、保险责任、给付比例,投保时一次性缴纳相应档次的保费。

三、“考研保障”创意保险净保费精算模型

(一)保险费厘定理论基础

根据保险费厘定的基本原则:收支平衡原则,保险人在保险期内纯保费收入的现金价值的现值与支出保险赔付的现金价值的现值相等。

(二)构建净保费精算模型

针对所设计的保险责任中第1-3种情况,进行净保费的定价。

1.相关符号说明

(1) 表示考生在第j个周期内在保险公司规定考研APP上完成任务的奖励金额。每个周期以月为单位,考研期间最多有10个周期,在该周期要完成按时学习签到任务,并且完成定量单词以及数学、政治选择题测试等任务。

(2) 表示考生在被院校录取后,在读研期间,第j学年初所需要准备这一学年里的学费与生活费的金额,j=1,2,3。注:若被保险人所报院校的学制为2年,则第三年的学费和生活费为0,即 =0。

(3) :表示考研学生在考研期间的备考平均成本(包括复习材料费、培训费等)。

(4) :表示考生在考研期间潜在就业机会成本,按照毕业生的平均实习工资。

(5) :表示考生在第j周期内完成保险公司APP上任务的概率。

(6) :表示第n类考生的考研被录取概率,其中n=1表示该考生来自“双一流”院校;n=2表示该考生来自非“双一流”院校;n=3表示该考生来自社会考生(非应届生)。

(7) :表示过了国家线且年龄为x岁的学生在校读研期间生存的概率。注:若学生在读研期间死亡,将不进行保险金的给付。

(8) :表示考生的初试成绩过了国家线,最终未被录取的概率。

(9) :表示考生的考研初试成绩在国家线[75%,1)区间的概率。

(10) :表示按学费加生活费的一定比例,该比例可设置多个档次,供投保人选择。

(11) :表示按备考成本(复习材料费等)的一定比例

(12) :表示(潜在就业)机会成本的一定比例

(13) :表示过国家线但没有录取的考生给予保险金的一定额外比例。

(14) :表示该保险设计前三种保险责任对应的趸缴净保费。

(15) :表示该保险设计中所选择附加险的趸缴净保费。

(16) :表示在初试前两周及初试期间因意外无法参加考试的概率。

(17) :表示考生在复试前两周及复试期间因意外无法参加复试的概率。

(18) :表示在考生在研究生毕业半年内未找到工作的概率。

(19) :表示学生读研的学制,学硕为3,专硕为2、3。

(20) :表示保险公司在厘定保费所使用预定利率。

2. 净保费厘定计算公式

(1)针对该保险设计前三种保险责任对应的净保费厘定:根据精算定价原理中的收支相等原则,即保险公司的趸缴净保费等于保险公司对于考生在备考期间激励费用(按时完成保险公司指定APP任务的奖励金额)的支出的精算现值,加上考生成功录取院校后保险公司对于考生学费及生活费的支出精算现值,再加上对于成绩过了国家线的75%但最终未被录取的考生备考成本(复习材料费等)和潜在就业就会成本的支出精算现值,最后加上对于过了国家线但最终未被录取的考生的额外补偿精算现值,可得净保费计算公式为:对于第n类的考生,其投保该险种的净保费 为:

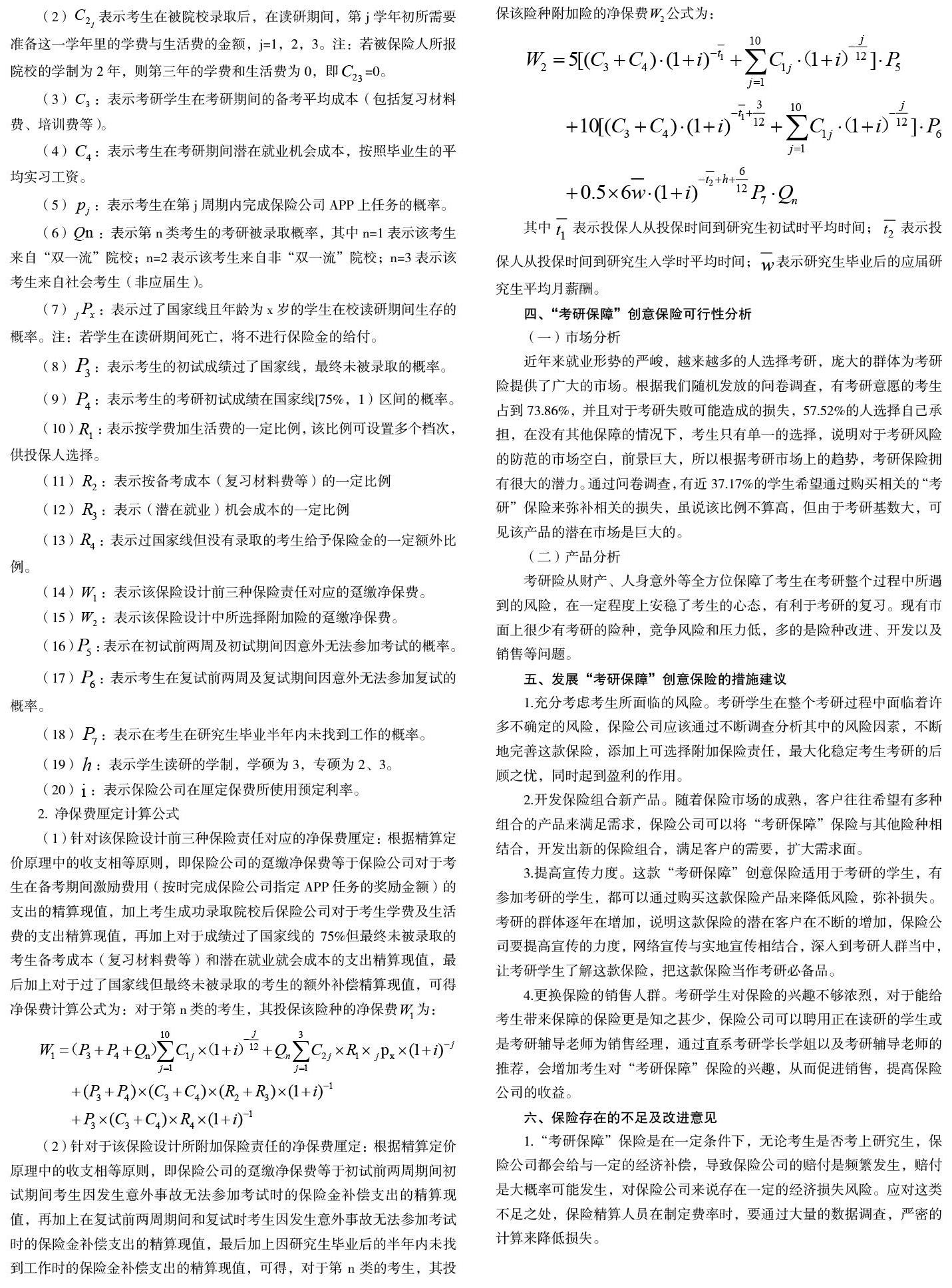

(2)针对于该保险设计所附加保险责任的净保费厘定:根据精算定价原理中的收支相等原则,即保险公司的趸缴净保费等于初试前两周期间初试期间考生因发生意外事故无法参加考试时的保险金补偿支出的精算现值,再加上在复试前两周期间和复试时考生因发生意外事故无法参加考试时的保险金补偿支出的精算现值,最后加上因研究生毕业后的半年内未找到工作时的保险金补偿支出的精算现值,可得,对于第n类的考生,其投保该险种附加险的净保费 公式为:

其中 表示投保人从投保时间到研究生初试时平均时间; 表示投保人从投保时间到研究生入学时平均时间; 表示研究生毕业后的应届研究生平均月薪酬。

四、“考研保障”创意保险可行性分析

(一)市场分析

近年来就业形势的严峻,越来越多的人选择考研,庞大的群体为考研险提供了广大的市场。根据我们随机发放的问卷调查,有考研意愿的考生占到73.86%,并且对于考研失败可能造成的损失,57.52%的人选择自己承担,在没有其他保障的情况下,考生只有单一的选择,说明对于考研风险的防范的市场空白,前景巨大,所以根据考研市场上的趋势,考研保险拥有很大的潜力。通过问卷调查,有近37.17%的学生希望通过购买相关的“考研”保险来弥补相关的损失,虽说该比例不算高,但由于考研基数大,可见该产品的潜在市场是巨大的。

(二)产品分析

考研险从财产、人身意外等全方位保障了考生在考研整个过程中所遇到的风险,在一定程度上安稳了考生的心态,有利于考研的复习。现有市面上很少有考研的险种,竞争风险和压力低,多的是险种改进、开发以及销售等问题。

五、发展“考研保障”创意保险的措施建议

1.充分考虑考生所面临的风险。考研学生在整个考研过程中面临着许多不确定的风险,保险公司应该通过不断调查分析其中的风险因素,不断地完善这款保险,添加上可选择附加保险责任,最大化稳定考生考研的后顾之忧,同时起到盈利的作用。

2.开发保险组合新产品。随着保险市场的成熟,客户往往希望有多种组合的产品来满足需求,保险公司可以将“考研保障”保险与其他险种相结合,开发出新的保险组合,满足客户的需要,扩大需求面。

3.提高宣传力度。这款“考研保障”创意保险适用于考研的学生,有参加考研的学生,都可以通过购买这款保险产品来降低风险,弥补损失。考研的群体逐年在增加,说明这款保险的潜在客户在不断的增加,保险公司要提高宣传的力度,网络宣传与实地宣传相结合,深入到考研人群当中,让考研学生了解這款保险,把这款保险当作考研必备品。

4.更换保险的销售人群。考研学生对保险的兴趣不够浓烈,对于能给考生带来保障的保险更是知之甚少,保险公司可以聘用正在读研的学生或是考研辅导老师为销售经理,通过直系考研学长学姐以及考研辅导老师的推荐,会增加考生对“考研保障”保险的兴趣,从而促进销售,提高保险公司的收益。

六、保险存在的不足及改进意见

1.“考研保障”保险是在一定条件下,无论考生是否考上研究生,保险公司都会给与一定的经济补偿,导致保险公司的赔付是频繁发生,赔付是大概率可能发生,对保险公司来说存在一定的经济损失风险。应对这类不足之处,保险精算人员在制定费率时,要通过大量的数据调查,严密的计算来降低损失。

2.在考生读研期间,存在被保险人获得奖学金以及生活费补贴等问题,这些金额对保险公司在考生成功考取院校后的赔付带来了不确定性,可能会产生道德风险,发生骗保事件。应对这类不足之处,保险公司可以与学校的教育系统联网进行统计,对成功读研的被保险人进行奖学金发放、生活费补贴统计,制定合理的费率,避免保险公司的重复赔付支出。

3.因为技术有限,“考研保障”保险所调查的群体基数不够大,数据收集不够全面,对于考生在整个考研期间以及读研期间所面临的风险分析不够完整,還存在许多的潜在风险。应对这类不足之处,保险公司需要进行大数据收集,具体分析考生在不同的阶段可能面临的风险,不断完善这款保险产品。

参考文献:

[1]欧妍君,理性选择理论视角下的大学生“考研热”分析[D],东北财经大学,2012.

[2]王莹,社会学视角下的大学生“考研热”研究[D],东北财经大学,2010.

[3]丁彤,影响大学生考研选择的客观因素研究——基于上海市521个样本的实证分析[J],高等教育研究学报,2016,39(02):30-37.

[4]陈艳,大三学生考研前焦虑特点研究[D],厦门大学,2007.

[5]谭皓,大四学生考研焦虑缓解的介入研究[D],华中科技大学,2015.

[6]郭自超,关于考研的机会成本研究[D],东北财经大学,2011.

[7]杜京,应届大学毕业生考研机会成本分析[J],价值工程,2011,30(10):298-299.

[8]徐体高,胡效亚,大学生考研与业的理性思考[J],中国高教究,2006(11):63-64.

[9]仝洋,关于开发考研保险的理论研究[J],上海保险,2015(06):57-61.

[10]张浩蕾,收费政策下本科生考研决策研究[D],昆明理工大学,2016.

[11]李文静,研究生收费背景下大学生考研意向影响因素研究[D],山西财经大学,2016.

[12]王赛男,我国硕士研究生就业问题研究[D],兰州大学,2011.

[13]张悦,基于用户心理模型的考研APP的设计研究[D],西安工程大学,2017.

(作者单位:云南财经大学金融学院)

猜你喜欢

健康护理(2022年3期)2022-05-26

健康护理(2022年3期)2022-05-26

锦州医科大学报(2022年2期)2022-05-07

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

中国药学药品知识仓库(2021年18期)2021-02-28

医学概论(2021年19期)2021-01-21

今日财富(2018年19期)2018-05-14

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22