国际贸易对股票市场国际 一体化的影响

——来自“一带一路”沿线国的证据

2020-07-13 08:40许统生

南开经济研究 2020年3期

陈 雅 许统生

一、引 言

股票市场的国际一体化近年来越来越受学界关注,这主要是因为国际一体化的股票市场比分割的国家资本市场更有效率。在国际一体化的股票市场里,成员国的投资者能把资本配置在生产效率最高的地方(Click 和Plummer,2005)。一体化的股市会使资本成本下降,从而促进资本有效配置、风险分担和市场稳健发展(Karim 和Majid,2010),以及提高法制水平、资本供给、当地金融机构竞争力,有力地促进各国经济发展。这些影响不仅体现在宏观层面,对产业甚至企业的影响也成立(Demirguc-kunt 和Levine,2001)。股票市场一体化的主要作用是有利于国际证券投资组合多样化和国家金融风险的分散(Vithessonthi 和Kumarasinghe,2016)。

“一带一路”倡议是新时期我国深化对外开放的重大举措,共建“一带一路”是构建人类命运共同体的重要实践平台。自2013 年“一带一路”倡议以来,沿线国家国际贸易得到较快发展。以“一带一路”沿线国家为样本,研究贸易对股市国际一体化的影响,促进“一带一路”沿线国家股市国际一体化,提高沿线国家在全球范围配置资本效率,是共建“一带一路”的重要内容。

二、文献回顾

根据本文研究的主题,我们从金融与贸易的关系、股票市场国际一体化、“一带一路”倡议三个方面展开文献综述。

(一)关于金融与贸易关系的研究

金融与贸易的关系是国际经济十分重要的热点话题,代表性的文献包括,Qiu(1999)研究了信贷配给对新产品国际贸易模式的影响,认为贸易模式既不是比较优势也不是规模报酬递增决定的,它在很大程度上是不确定的。Chaney(2013)建立了一个具有流动性限制的国际贸易模型,认为只有具有足够流动性的企业才可以出口。 Feenstra 等(2014)则发现,出口企业面临的信贷约束与其出口比重成正比,多用海运的出口企业有更大的信贷约束。吕越等(2017)构建理论模型分析了融资约束对企业增加值贸易二元边际的影响机制,发现融资约束通过提高开展增加值贸易的临界生产率抑制了企业增加值贸易的扩展边际,通过国内中间投入对国外中间投入的替代效应促进了增加值贸易的集约边际。余淼杰(2017)利用大型微观数据,比较系统地研究了人民币汇率变化和信贷约束对企业出口的影响。这些文献主要关注金融对贸易的影响,鲜有涉及贸易对金融的影响。本文则研究贸易对金融的影响,关注贸易对股市国际一体化的影响。

(二)关于股票市场国际一体化的研究

Kasa(1992)运用协整技术分析全球主要证券市场之间的一体化水平。游家兴和郑挺国(2009)用非对称M-Garch 模型以及Engle(2002)提出的动态条件相关方法(DCC)捕捉时变相关系数测度中国证券市场与世界市场的一体化程度,发现一体化程度由最初相对独立分割状态走向日益紧密的全球整合。吴吉林和张二华(2010)运用机制转换动态Copula 方法度量中美等股票市场间的一体化。费兆奇(2011)通过卡尔曼滤波GARCH 模型,研究了亚洲、欧洲、拉美、澳洲18 个股市国际一体化,发现中亚区域股市一体化水平在2008 年之后超过中美区域股市一体化水平。何光辉等(2012)采用滚动协整方法研究了中国与全球6 个发达证券市场国家的动态协整关系,发现中国证券市场国际一体化已经隐约出现,但不确定性大,入世后中国证券市场国际一体化水平显著提高。费兆奇(2014)用传染模型研究股市波动的传递机制,发现贸易依存度对国际股市一体化有正向的解释和预测能力。梁琪等(2015)利用有向无环图和溢出指数法,从多维信息溢出视角研究了中国股市国际化的影响,认为2005 年后中国股市国际化得到逐步提升。龚金国、史代敏(2015)以及Andersen 等(2001)用已实现波动率(realized volatility)非参数方法来测度中美股票市场间的一体化。Vithessonthi 和Kumarasinghe(2016)通过对回归方程可决系数R2的标准化来测度亚洲国家股票市场间的一体化。

(三)关于“一带一路”倡议的研究

这是近期学界、业界、政界都非常关注的热点问题,相关文献非常丰富。张帆等(2017)利用引力模型研究“一带一路”货币互换协议对双边贸易的影响,发现货币互换协议对双边贸易存在显著的正面影响。韩永辉和邹建华(2014)研究了在“一带一路”背景下中国与西亚国家开展贸易合作的前景,认为应从扩大经贸往来、基础设施建设的互联互通、能源品贸易合作、乳制品贸易合作等方面展开。郭文伟和王礼昱(2018)采用动态条件相关模型刻画“一带一路”沿线20 个国家(地区)股市在2001 年10 月至2017 年2月期间的时变联动性及其复杂相依结构特征,结果表明沿线国家(地区)股市间大部分存在非对称的上下尾相依结构。但是,该文仅研究20 个沿线国家之间的股市关联性。

可见,现有文献中金融对贸易影响的研究较多,但鲜见贸易对金融的影响的文献;股市国际一体化的相关研究也非常丰富,主要聚焦运用一些方法对不同国家间的股市一体化水平进行测度,但鲜有文献从贸易对金融影响的视角出发,专门研究国际贸易对股市国际一体化的影响;从研究对象来讲,现有文献涉及“一带一路”沿线的国家数较少,不能反映“一带一路”倡议的一般特征;研究“一带一路”主要围绕贸易展开,较少文献关注沿线国家的股市一体化,未见涉及贸易对沿线国家股市一体化的影响研究。 本文的贡献是:(1)运用Vithessonthi 和Kumarasinghe(2016)指标,度量 “一带一路”沿线68 个国家1990—2017 年股市国际一体化水平①关于“一带一路”沿线国家,本文根据一般意义上的名单和数据的可得性来确定。,分析其动态变化趋势;(2)理论与实证分析了沿线68 个国家国际贸易对股票市场国际一体化水平的影响;(3)研究了沿线68 个国家国际贸易影响股市国际一体化水平的机制。

三、研究假说

贸易对股市国际一体化影响的研究源于贸易与国际资本流动关系的理论研究,而关于贸易与国际资本流动关系,理论界归纳起来主要有两种观点。一种理论观点认为国际贸易可以替代国际资本流动。赫克歇尔-俄林-蒙代尔模型(H-O-M 模型)认为,当两国利用两种生产要素生产两种商品时,即使没有要素的国际流动,自由贸易也会导致国家之间的要素价格相等,国际贸易与国际资本流动是替代关系。另一种理论观点认为贸易和资本流动是互补关系,而不是替代关系。如Feeney(1994)指出,商品贸易和资本贸易在市场完整性的内生资源配置下可以有互补的关系。Obstfeld 和Rogoff (2001)的研究表明,国家的金融资产持有量随着可贸易商品范围的扩张而增加。Antras 和Caballero(2009)证明贸易和资本流动性在金融不发达经济体是互补关 系。很多实证研究表明,贸易对国际金融一体化具有正向关系,支持国际贸易和国际资本流动是互补关系的观点。如Lane 和Milesi-Ferretti(2003)通过分析发达经济体1991年至2001 年的数据发现,国际资产贸易的增长和商品贸易的增长显著正相关。Eichengreen 和Park(2003)通过比较欧洲和亚洲,指出区域内贸易是金融一体化的重要决定因素。

有关贸易影响股票市场国际一体化研究有两种不同观点。一种观点认为,贸易是不同国家股票市场相互联动的一个重要决定因素。Chen 和Zhang(1997)采用全球市场、规模、账面市值比的三因素模型分析了1980 年到1990 年太平洋盆地国家的股票平均收益的溢价水平,证明贸易关系更紧密的国家拥有协动性(co-movement)更强健的股票市场。Soydemir(2000)运用美国和贸易伙伴的贸易流数据证明,两国股票市场反应模式的差异取决于贸易关系。Pretorius(2002)证明了10 个新兴市场国家的两国双边贸易是股票市场相关性的一个重要决定因素。Chinn 和Forbes(2004)证明双边贸易联系是大、小市场的股票市场相互性的重要决定因素。Chambet 和Gibson(2008)分析1995 年到2004 年间的25 个新兴市场国家的股票市场周数据,发现贸易开放度对股票市场一体化有正向作用。Tavares(2009)基于1970 年到1990 年间40 个发达国家和新兴市场国家的面板数据,揭示了双边贸易强度会提高股票收益的协动性。Beine 等(2010)运用17 个发达国家的股票市场指数的日数据,证明贸易一体化显著提高了股票市场收益的协动性。Walti(2011)通过运用1975 年到2006 年间15 个发达经济体的数据,发现贸易和金融一体化有助于提高股票市场收益的协动性。Paramati 等(2016)采用协整、非对称广义动态条件相关(AGDCC)和面板回归模型,研究了澳大利亚和亚洲国家快速增长的双边贸易与股票市场,验证了贸易强度显著地促进股票市场间的相互依赖性。Narayan 等(2016)从风险分担角度验证,股票市场依赖性对商品贸易和服务贸易的影响在亚洲是正向的,两者是互补关系。Vithessonthi 和Kumarasinghe (2016)通过实证认为贸易发展促进亚洲各国股市一体化。费兆奇(2014)指出,贸易依存度对国际股市一体化具有正向的解释能力。龚金国、史代敏(2015)认为,贸易强度是中美股市一体化的主要因素。朱民(2019)认为,贸易争端从五个方面影响全球经济和全球金融市场:放缓全球贸易增长,扰乱全球产业链配置,重构全球贸易格局,损害金融市场信心,阻碍全球经济增长。

另一种观点认为,国际贸易对股票市场的影响不一定是正向的,对于不同国家组和贸易结构,这种影响会有不同。Bracker 等(1999)认为对贸易伙伴的出口依存度对股票市场一体化的影响是正向的,但是对贸易伙伴的进口依存度对股票市场一体化的影响是模棱两可的,因为贸易伙伴国的出口商之间在国际市场的竞争对股票收益有负向影响,抵消了进口增长对贸易伙伴国的股票市场绩效产生的正向影响。Johnson 和Soenen(2002)运用1988—1998 年间12 个亚太国家的日收益数据,证明进口份额对国家间的股票市场协同性有负向影响。Liu 等(2006)证明了贸易关系对股票市场协同性的显著正向影响只在欧洲实现,在亚洲不能实现。Narayan 等(2014)发现双边贸易关系对股票市场协同性的正向影响只存在于部分国家,而这种影响对样本中其他国家是负向的。游家兴和郑挺国(2009)也得到类似结论。因此,为研究“一带一路”沿线国家的国际贸易对股市国际一体化的影响,我们提出假说1。

假说1:“一带一路”沿线国家的国际贸易对其股票市场国际一体化有正向促进作用。

银行业的发展促进资本流动,改善宏观经济基本面,有利于股票市场国际一体化(梁琪等,2015)。与此同时,从银行业发展的信贷结构来看,如果信贷过于倾向支持内向型部门的发展,导致国内资本、劳动力、技术、土地等生产要素从出口外向型经济部门向非外向型经济部门流动,使得出口外向型经济部门萎缩,国际贸易递减,贸易的股票市场国际一体化效应减少。因此,提出假说2。

假说2:沿线国的国际贸易对股票市场国际一体化水平的影响取决于银行业发展的结构,即信贷支持是偏向于外向型还是偏向于非外向型经济部门。当银行业信贷过度偏向于支持非外向型经济发展时,沿线国的国际贸易对股票市场国际一体化水平的影响减弱。

随着国家的金融自由化,利率和汇率的管制得到放松,国家之间的金融壁垒降低,资本的流动增强,股票市场的一体化联动性加强(Bekaert,2001、2005;陈雨露和罗煜,2007;王皓和李晓,2016)。沿线国家金融逐步开放,允许外国资本在其股票证券市场投资,直接促进该沿线国股票市场的国际一体化。当沿线国家不仅允许外国资本进入本国股票证券市场,还对进入行业、规模等方面采取过于宽松的政策,有可能形成赫克歇尔-俄林-蒙代尔效应。而外国资本对贸易的替代,会减小贸易规模,降低贸易对股票市场国际一体化的影响。因此,提出假说3。

假说3:沿线国的金融开放对股票市场国际一体化水平的直接影响有正向促进作用,沿线国的国际贸易对股票市场国际一体化水平的影响取决于金融开放程度。

一国上市公司在股票市场的资本量占GDP 的百分比越高,股票市场发展潜力就越大,对股票市场国际一体化影响力越大(Yu 等,2010;Vithessonthi 和Kumarasinghe,2016)。当股市投资过于集中于非贸易部门时,就会形成对贸易的替代效应,减少贸易规模,降低贸易对股市国际一体化的影响。因此,提出假说4。

假说4:沿线国的股市发展对股票市场国际一体化水平的直接影响有正向促进作用,沿线国的国际贸易对股票市场国际一体化水平的影响取决于股票市场发展情况。

四、“一带一路”沿线国家股市国际一体化水平的测度及分析

(一)68 个沿线国家股市国际一体化水平的测度和年均值比较

本文的研究以下列国家为样本:中国、阿联酋、埃及、巴西、波兰、俄罗斯、菲律宾、哥伦比亚、韩国、捷克、卡塔尔、马来西亚、秘鲁、墨西哥、南非、泰国、匈牙利、智利、爱尔兰、奥地利、澳大利亚、比利时、丹麦、德国、法国、芬兰、荷兰、加拿大、美国、挪威、葡萄牙、日本、瑞典、瑞士、西班牙、新加坡、意大利、英国、阿根廷、阿曼、爱沙尼亚、巴基斯坦、巴林、保加利亚、哈萨克斯坦、科威特、克罗地亚、肯尼亚、黎巴嫩、立陶宛、罗马尼亚、毛里求斯、孟加拉国、摩洛哥、尼日利亚、塞尔维亚、斯里兰卡、斯洛文尼亚、突尼斯、乌克兰、约旦、越南共计68 个“一带一路”沿线国家。这部分先求出这些国家的国际股市一体化水平。

基于An 和Zhang(2013)、Nguyen 和Truong(2013)、Vithessonthi 和Kumarasinghe (2016)等的“股价同步性”(stock price synchronicity)理论,本文建立全球股市股票收益率影响沿线国家i 股市股票收益率的计量方程:

对式(1)进行回归可得可决系数 R2,将其代入式(2),得到 SMIi,t。

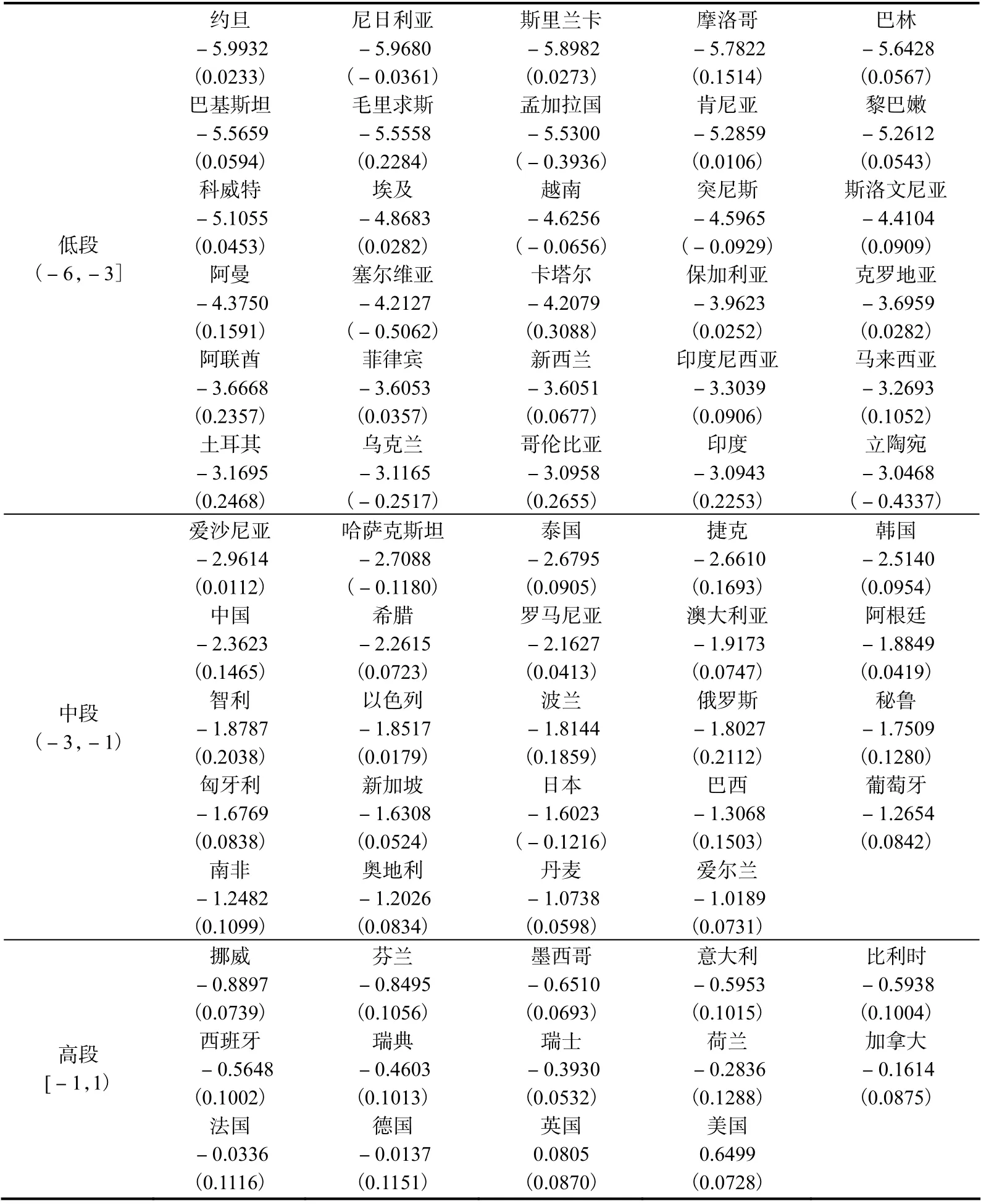

式(2)的 SMIi,t就是测度沿线国家i 在t 年股市国际一体化水平的指标。运用该指标可测度“一带一路”沿线各国家在1990—2017 年间各年的国际股票市场一体化水平以及年平均值,得到全体样本的平均数为-2.4147,各沿线国的年平均值见表1②根据数据的可得性,不同沿线国家的时间区间略有不同。。

表1 68个沿线国家股市国际一体化水平的年均值分段及动态变化趋势系数值

表1 是按照年平均值的大小分成高、中、低三组进行归类的,也包含各国股市一体化变化趋势系数值。按照MSCI 公司对市场的划分,我们将沿线68 个国家按照发达市场(developed market)、新兴市场(emerging market)、前沿市场(frontier market)进行划分来分析。从表1 可以看到,股市国际一体化水平处于高段的挪威、芬兰、意大利、比利时、西班牙、瑞典、瑞士、荷兰、加拿大、法国、德国、英国、美国均属于发达市场。发达市场的国家,金融市场体系较为成熟,其股票市场国际一体化水平相对较高是符合常理的。墨西哥虽属新兴市场,但一体化水平处在高端,且高于属于发达市场国家的挪威和芬兰。处于中段的爱沙尼亚、哈萨克斯坦、罗马尼亚、阿根廷均属于前沿市场,泰国、捷克、韩国、中国、希腊、智利、波兰、俄罗斯、秘鲁、匈牙利、巴西、南非均属于新兴市场,澳大利亚、以色列、新加坡、日本、葡萄牙、奥地利、丹麦、爱尔兰均属于发达市场。新兴市场在中段居多,且和发达市场的一体化程度在靠近、融合。处于低段的约旦、尼日利亚、斯里兰卡、摩洛哥、巴林、巴基斯坦、毛里求斯、孟加拉国、肯尼亚、黎巴嫩、科威特、越南、突尼斯、斯洛文尼亚、阿曼、塞尔维亚、保加利亚、克罗地亚、乌克兰、立陶宛属于前沿市场,埃及、卡塔尔、阿联酋、菲律宾、印度尼西亚、马来西亚、土耳其、哥伦比亚、印度属于新兴市场,但新西兰属于发达市场。前沿市场国家在低段最多。比较引人注目的是:作为发达国家的新西兰,其股市与全球股市一体化水平也处在低段,且在低段中低于印度尼西亚、马来西亚、土耳其、乌克兰、哥伦比亚、印度和立陶宛7 个发展中国家。美国的股市一体化水平最高(0.6499),且远远高于其他国家。总的来说,本文划分的低段、中段、高段大致符合分别以前沿市场、新兴市场、发达市场国家为主的依次布局。换言之,在“一带一路”沿线国家中,发达市场国家的国际股票市场一体化程度处于较高水平,新兴市场国家大致居中,前沿市场国家大致处于较低水平。

(二)股市国际一体化水平的动态分析

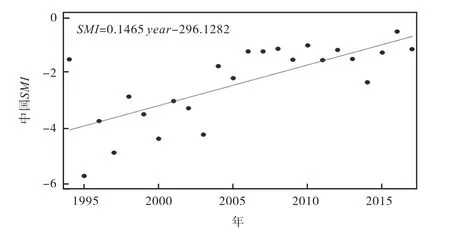

上一部分分析了沿线国家股市国际一体化水平的年均值,这一部分分析这些国家股市国际一体化水平的动态变化情况。图1 拟合了中国股市国际一体化水平随时间变化的回归趋势,系数为0.1465,说明中国的股市国际一体化水平随时间变化呈现不断提高的趋势。其他国家的回归系数罗列在表1 的括号中。可以看出,尼日利亚、孟加拉 国、越南、突尼斯、塞尔维亚、乌克兰、立陶宛、哈萨克斯坦、日本9 个国家的回归系数是负的,说明了这些国家的股市国际一体化水平随时间变化呈现不断下降的趋势,而约旦、斯里兰卡、摩洛哥等其余58 个国家的回归系数是正的,说明了这些国家的股市国际一体化水平随时间变化呈现不断提高的趋势。

图1 中国股市国际市场一体化水平的变化趋势

五、基本回归结果及分析

为了验证假说1,本文建立以下模型:

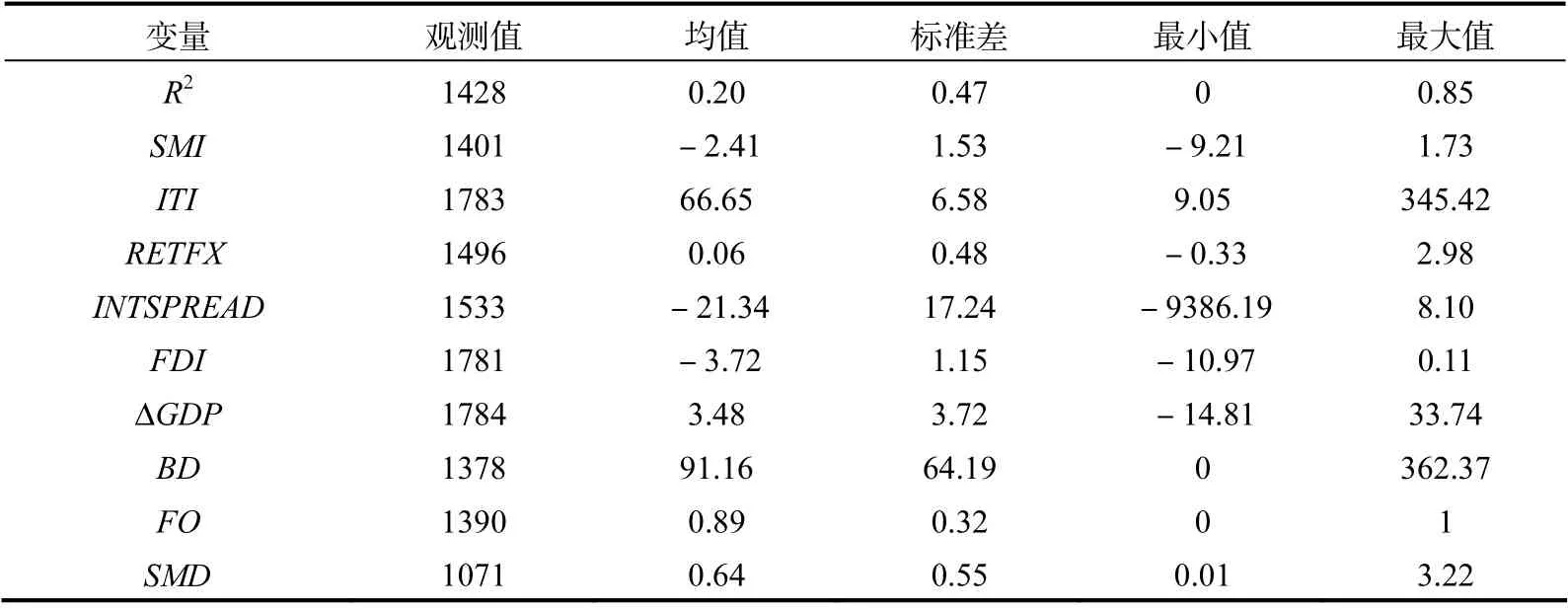

核心解释变量为沿线国的国际贸易水平(ITI ),由该国年度的进出口占GDP 百分比得出。这项数据来源于世界银行数据库。依据Vithessonthi 和Kumarasinghe(2016)、龚金国和史代敏(2015)、游家兴和郑挺国(2009)的研究,控制变量有以下四个:①各国的汇率收益率(RETFX ),用各国本币与美元的年度汇率自然对数的一阶差分表示。②存款利率差(INTSPREAD),用各国存款利率和美国存款利率的差额表示。该数据来源于世界银行数据库。③各国的GDP 增长率( GDPΔ ),用各国的年度实际GDP 自然对数的一阶差分表示。汇率和实际GDP 数据来源于OECD 数据库。④国际直接投资规模(FDI),用外国直接投资流入与本国对外直接投资之和占2010 年美元不变价计的GDP 之比的自然对数形式表示。该数据由相关年份的联合国贸易和发展会议《世界投资报告》对外直接投资流入和流出数据、世界银行数据库GDP 数据计算得出。模型中的解释变量均滞后一期是为了避免反向因果。表2 是各变量的描述性统计。

表2 变量描述性统计

(一)沿线国家总贸易发展的股市国际一体化效应

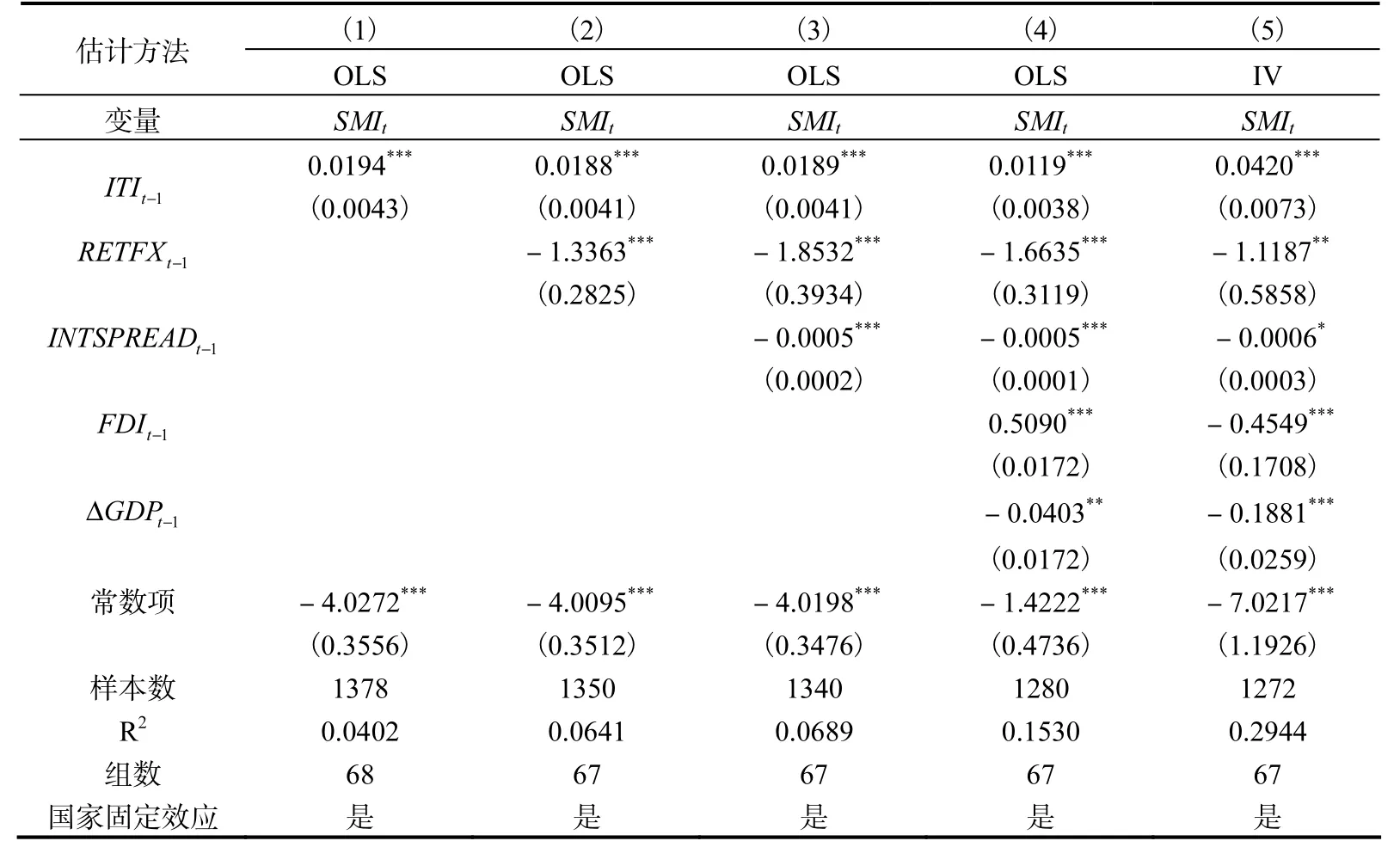

下面以计量模型(3)为基础,从沿线国的总贸易额、服务贸易和货物贸易的视角,分别检验其对股市国际一体化的影响。总贸易额对股市国际一体化影响的计量结果 见表3。

对于表3,我们将国家特征变量和固定效应纳入回归方程并进行初步回归。由表3可以看出:总贸易对股票市场一体化水平有显著正向影响,回归系数在0.0119 到0.0194 之间,说明总贸易上升一单位将使“一带一路”沿线国家与全球股票市场一体化程度提高0.0119 到0.0194 个单位,也说明贸易总额上升一单位标准差将使沿线国家与全球股票市场一体化程度上升0.0783 到0.1277 个单位。在OLS 回归中,列(1)至列(3)的总贸易回归系数在0.0188~0.0194 之间,说明在不考虑对外直接投资和GDP 增长率的情况下,总贸易对股票市场一体化的正向影响更大。总体来看,总贸易的系数均在1%的显著性水平通过检验,十分稳健。这一结论与Vithessonthi 和Kumarasinghe (2016)有所不同,他们认为亚洲国家的贸易开放度增加会导致亚洲国家之间的股票市场一体化加深,但结果不显著,而本文得出的结论是显著的正向作用。

表3 沿线国家总贸易发展的股市国际一体化效应的回归结果

其他控制变量的影响。沿线国的汇率收益率(RETFX)的回归系数是-1.6635,说明它对股市国际一体化的影响是负的,沿线国本币兑美元的汇率收益率越低,本币相对美元升值越多,该国股市国际一体化水平就越高,一单位汇率收益率的减少将使该国股市国际一体化水平提高1.6635 个单位。沿线国的存款利率差(INTSPREAD)对股市国际一体化的影响是负的,回归系数是-0.0005,说明沿线国存款利率相对美国存款利率越高,越不利于该国股市国际一体化水平的提高,存款收益率提高一单位标准差将使该国股市国际一体化水平降低0.0086 个单位。沿线国的国际直接投资规模(FDI)对股市国际一体化的影响是正的,每提高一单位将使该国股市国际一体化水平上升0.5090 个单位。沿线国的GDP 增长率(ΔGDP)对股市国际一体化的影响是负的,每提高一单位将使该国股市国际一体化水平降低0.0403 个单位。这是因为沿线国经济增长率越大,该国增长率与美国增长率的差就越大,与国际一体化水平最高的美国股市国际一体化水平的差距就越大,因而该国股票市场一体化程度越小。

(二)内生性检验

总贸易可能不是严格外生的,那么上述结果可能是有偏的、非一致的。为了检验结果是否受到内生性干扰,我们在表3 列(5)采用工具变量进行两阶段最小二乘法回归。工具变量的选择原则包括强相关性和严格外生性。我们选取沿线国的贸易加权平均关税作为总贸易占其GDP(即贸易开放度)的工具变量,回归结果见表3 列(5)。可以看出,贸易加权平均关税变动将导致沿线国与全球股票市场一体化程度的上升,关税水平变动一单位将导致股票市场一体化水平上升4.2 个百分点。根据第一阶段的估计,F统计量在1%的置信水平下拒绝原假设,故不存在弱工具变量。

(三)异质性检验

为了探究贸易异质性对股市国际一体化的影响,这一部分分别用货物贸易额和服务贸易额来表示贸易发展指标进行检验。计量结果分别见表4 和表5。

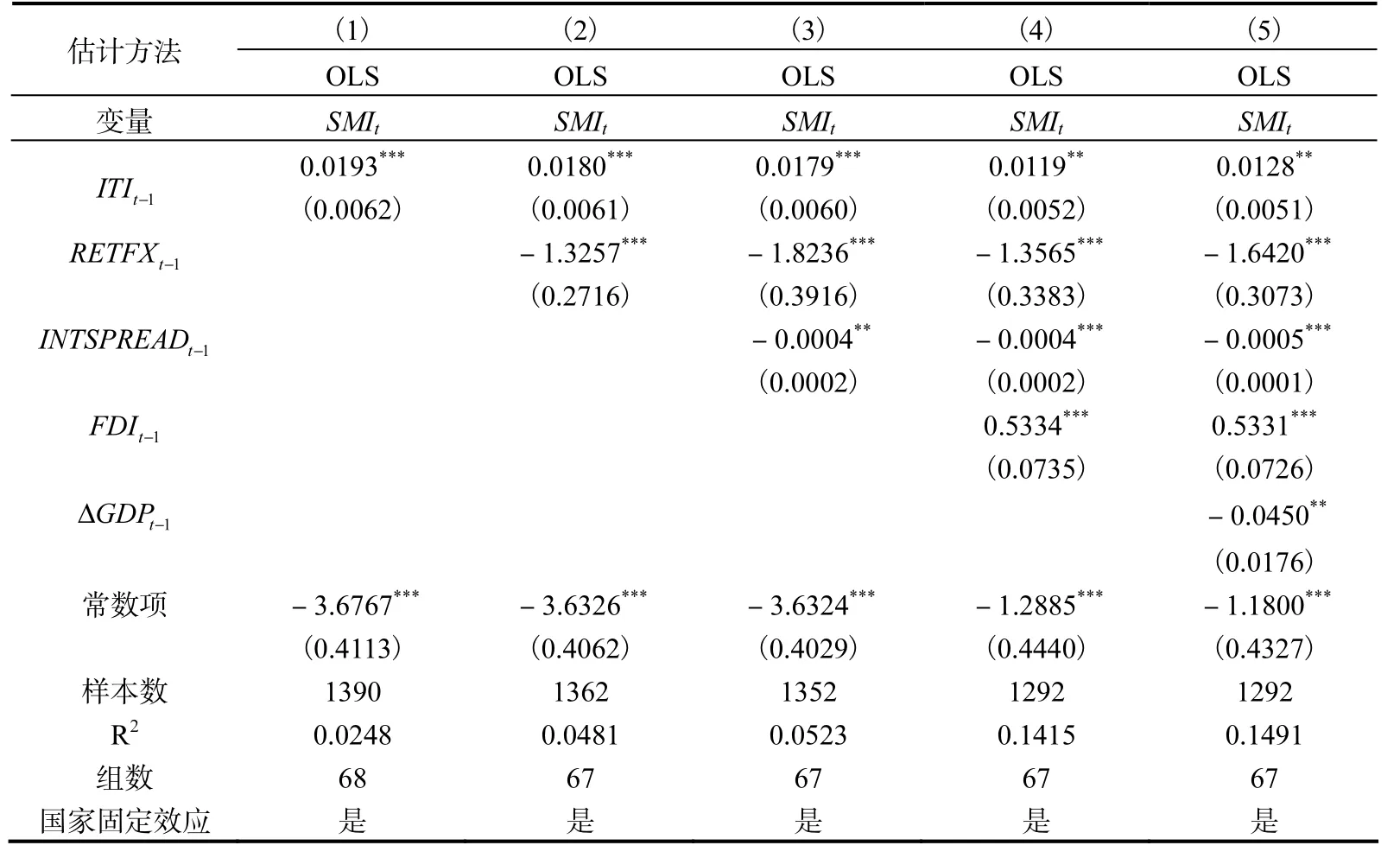

表4 沿线国家货物贸易的股市国际一体化效应的回归结果

1. 沿线国家货物贸易的股市国际一体化效应

由表4 列(1)至列(5)可以看出:货物贸易对股票市场一体化水平有显著正向影响,回归系数在0.0119 到0.0193 之间,说明货物贸易上升一单位将使“一带一路”沿线国家与全球股票市场一体化程度提高0.0119 到0.0193 个单位,也说明货物贸易上升一单位标准差将使沿线国家股市的国际一体化程度上升0.0783 到0.1270 个单位。在增加其他控制变量的情况下,核心解释变量的解释能力会变强,R2变大。从控制变量结果看,汇率收益率、存款利率差、GDP 增长率对沿线国家的股市国际一体化程度有显著负向影响,对外直接投资对沿线国家股市国际一体化程度有显著正向影响。也就是说,沿线国本币汇率波动率的增加、沿线国与美国存款利率之差的增加、沿线国GDP 增长率的增加,均会降低该沿线国的国际股票市场一体化水平;沿线国家国际直接投资规模的增长,则会提高其国际股票市场一体化水平。

2. 沿线国家服务贸易的股市国际一体化效应

由表5 的列(1)至列(4)可以看出:服务贸易对股票市场一体化有显著正向影响,回归系数在0.0216 到0.0359 之间,说明服务贸易上升一单位将使国家与全球的股票市场一体化程度提高0.0216 到0.0359 个单位。因此,论影响股票市场一体化水平,沿线国服务贸易的股市国际一体化水平大于货物贸易的股市国际一体化水平,上升一单位的服务贸易比上升一单位的货物贸易使股市国际一体化水平多提高0.0097 到0.0166 个单位。

表5 沿线国家服务贸易的股市国际一体化效应的回归结果

上述分析表明,“一带一路”沿线国家的国际贸易对其股票市场国际一体化水平有显著的正向促进作用,假说1 得到验证。

六、国际贸易促进沿线国家股市国际一体化的机制及检验

前文研究发现,沿线国家国际贸易对股市国际一体化具有显著的正向作用。基于上述假说,存在三个因素导致沿线国家国际贸易对股市国际一体化有显著正向影响:一是沿线国家的银行业发展,二是沿线国家的金融开放,三是沿线国家的股票市场发展。下面,进一步分别对这些机制进行验证。

(一)基于沿线国家银行业发展的机制检验

为了检验沿线国家银行业发展作为国际贸易影响其股票市场国际一体化的可能渠道,本文构建计量模型如下:

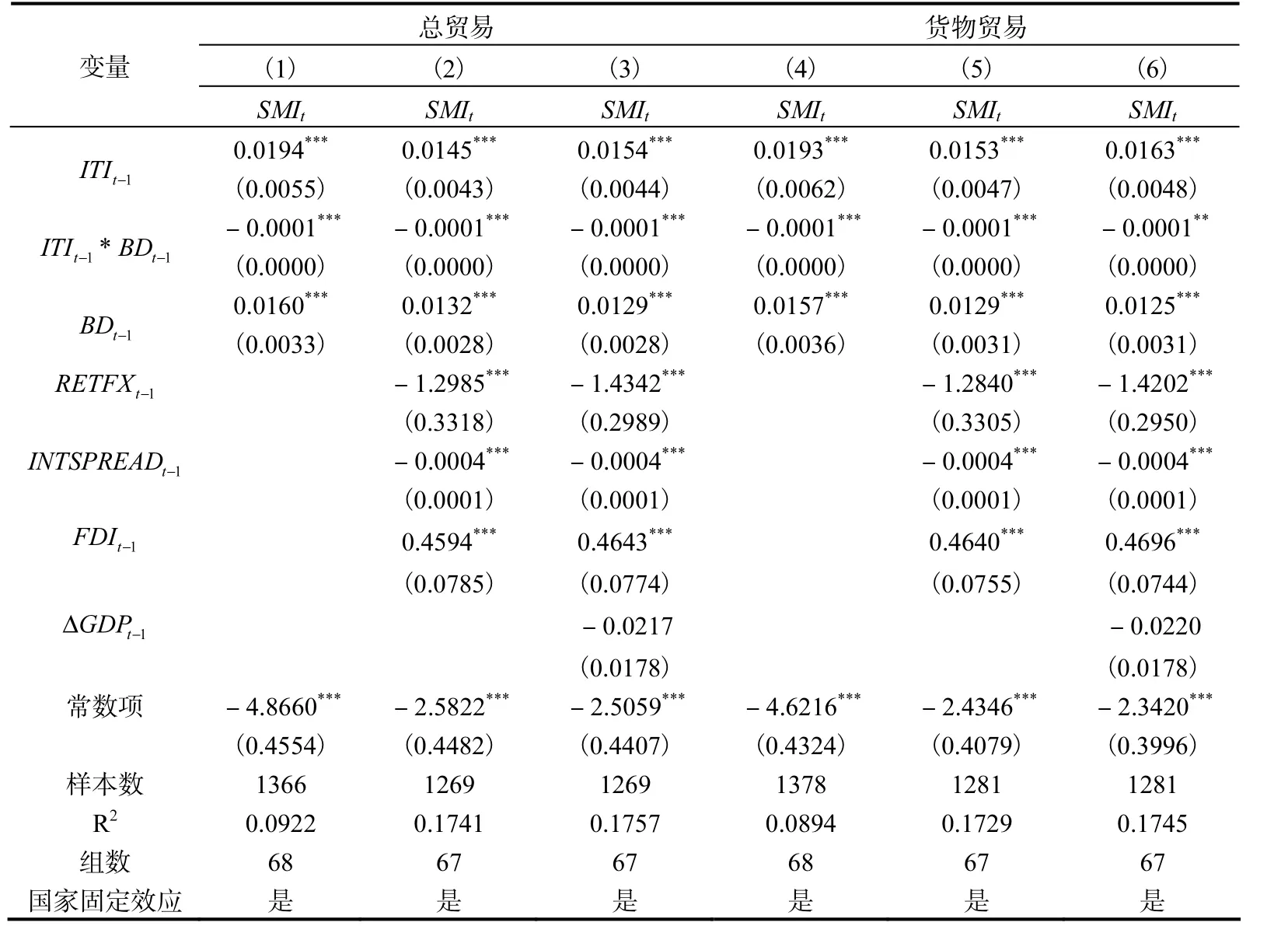

其中,沿线国家的银行业发展(iBD ),参照吕越等(2016)的方式,用私营部门的国内信贷占GDP 的百分比表示,数据来源于世界银行。其他指标同上。表6 分别报告了总贸易以及货物贸易的影响机制结果。

表6 基于银行业发展的机制检验

表6 列(1)到列(3)表明:在总贸易系数为正的情况下,沿线国家银行业发展对其股票市场国际一体化的直接效应为正。列(2)的银行业发展回归系数是0.0132,说明一单位的银行业发展增加将导致沿线国家股票市场国际一体化水平提升0.0132 个单位,来自沿线国家银行业发展的直接效应有利于沿线国家股票市场国际一体化水平提升。总贸易与银行业发展的交互项与股票一体化负相关,交互项系数为-0.0001,说明沿线国家总贸易发展给定时,其银行业发展每增加一单位标准差的数量将导致该国股票市场国际一体化下降0.0064 个单位。这一结论表明银行业的发展虽然能够促进沿线国股市国际一体化,但是这一效应随着国际贸易的提升而被减弱,也就是说,对于股市国际一体化,国际贸易与银行业发展发挥着相互替代的作用。关于货物贸易,与上述总贸易分析类似,银行业发展对股市一体化影响的系数显著为正,列(5)系数数值0.0129,说明银行业发展上升一个单位使得股市国际一体化增加1.29 个百分点。银行业发展与货物贸易交互项系数为-0.0001,意味着当货物贸易给定时,沿线国银行业发展每增加一个单位,将导致股市国际一体化程度减少0.01 个百分点。

本文银行业发展的指标是用私营部门的国内信贷占GDP 的百分比表示,反映了私营部门占用金融资源的情况。1990—2017 年期间,非开放部门的大部分为私营部门(盛斌和魏方,2019),所以该指标也能较好地反映非开放部门的金融资源配置情况。

因此,假说2 得到验证。

(二)基于沿线国家金融开放的机制检验

我们参照Bekaert 和Harvey(2003)、Bekaert 等(2011)的指标来度量沿线国金融开放,这一指标直接与外国投资者是否被允许投资本国国内证券的官方政策的日期有关,即当沿线国证券市场的官方自由化政策生效之后,该指标取1,生效之前取0。将该指标以及它与贸易指标的交互项纳入回归方程(5),以探究基于金融开放的国际贸易效应的机制检验。数据来源于Bekaert 和Harvey(2003)、Bekaert 等(2011)的官方自由化日期、重要金融经济和政治事件的编年大事记(CIFEPEEM)以及笔者搜集而得,详细数据见附录①请读者扫描本文二维码,点击“附录”获取。。

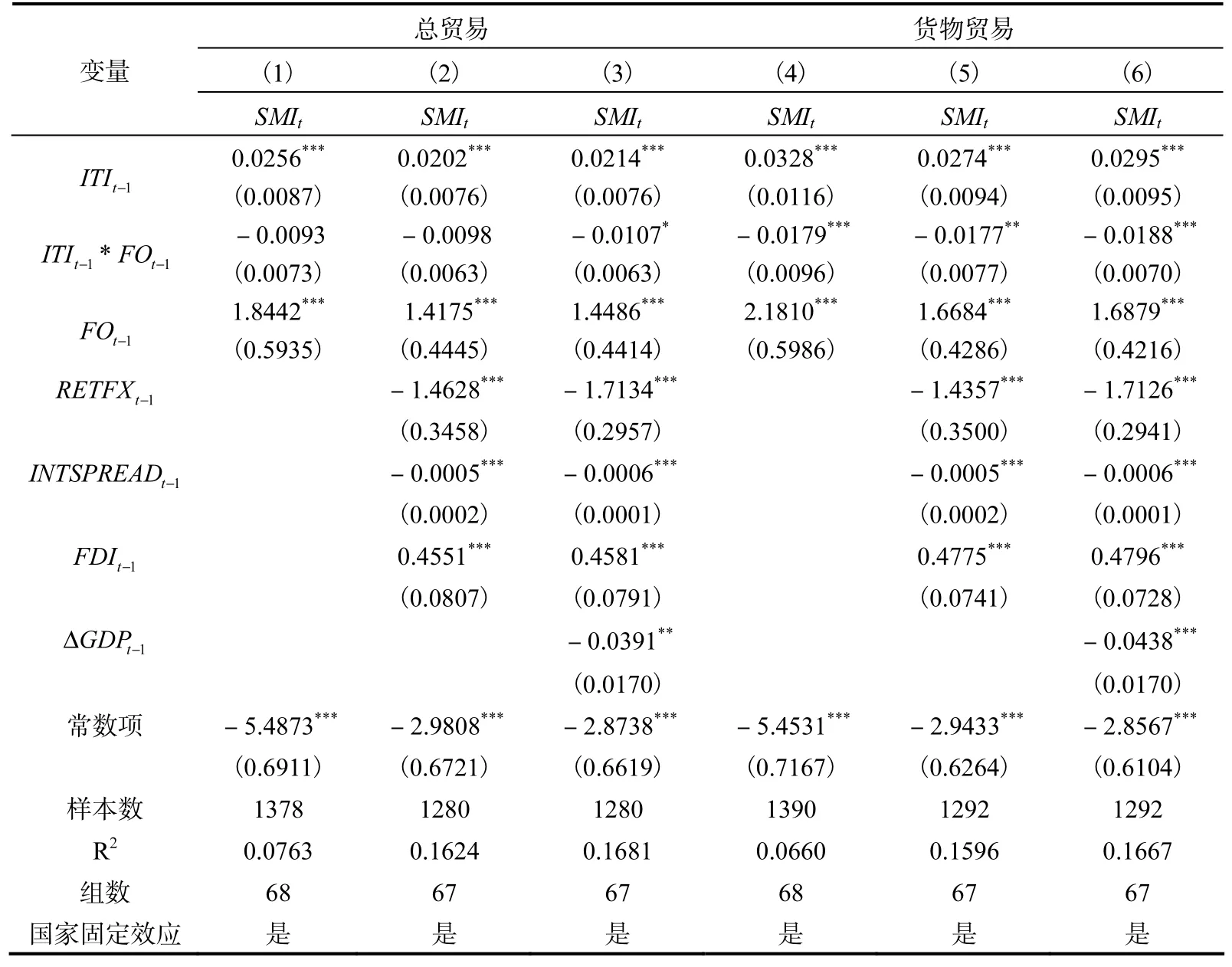

其中,金融开放(iFO )为官方证券市场自由化指标,基于每一国家施行允许外国投资者投资国内上市公司股票的法定日期确定。各沿线国的具体日期见附录。回归结果见表7。

由表7 列(1)至列(3)可以看出:在总贸易系数为正的情况下,金融开放对沿线国家股票市场国际一体化的直接效应为正。列(3)的金融开放回归系数是1.4486,说明一单位的金融开放增加将导致沿线国家的股票市场国际一体化上升1.4486 个单位,来自沿线国家金融开放的直接效应有利于沿线国家股票市场国际一体化水平提升。总贸易和金融开放的交互项与股票市场一体化负相关,交互项系数-0.0107,说明沿线国家总贸易给定时,其金融开放每增加一单位的数量将导致该国股市国际一体化水平下降0.0107 个单位。这一结论表示尽管沿线国金融开放能促进股市国际一体化,但是这一效应随着总贸易的提升而被减弱。也就是说,对于股市国际一体化,国际贸易与金融 开放发挥着相互替代的作用。关于货物贸易,与上述总贸易分析类似,金融开放对股 市一体化影响的系数显著为正,列(6)系数数值为1.6879,说明金融开放上升一个单 位使得股市国际一体化水平增加1.6879 个百分点。金融开放与货物贸易交互项系数 为-0.0188,意味着当货物贸易给定时,沿线国家金融开放每增加一个单位,将导致股市国际一体化程度减少1.88 个百分点。沿线国较高的金融开放水平能够促进该国股票市场国际一体化,不过这一效应随着货物贸易的提升而被削弱。

表7 基于金融开放的机制检验

因此,假说3 得到支持。

(三)基于股票市场发展的机制检验

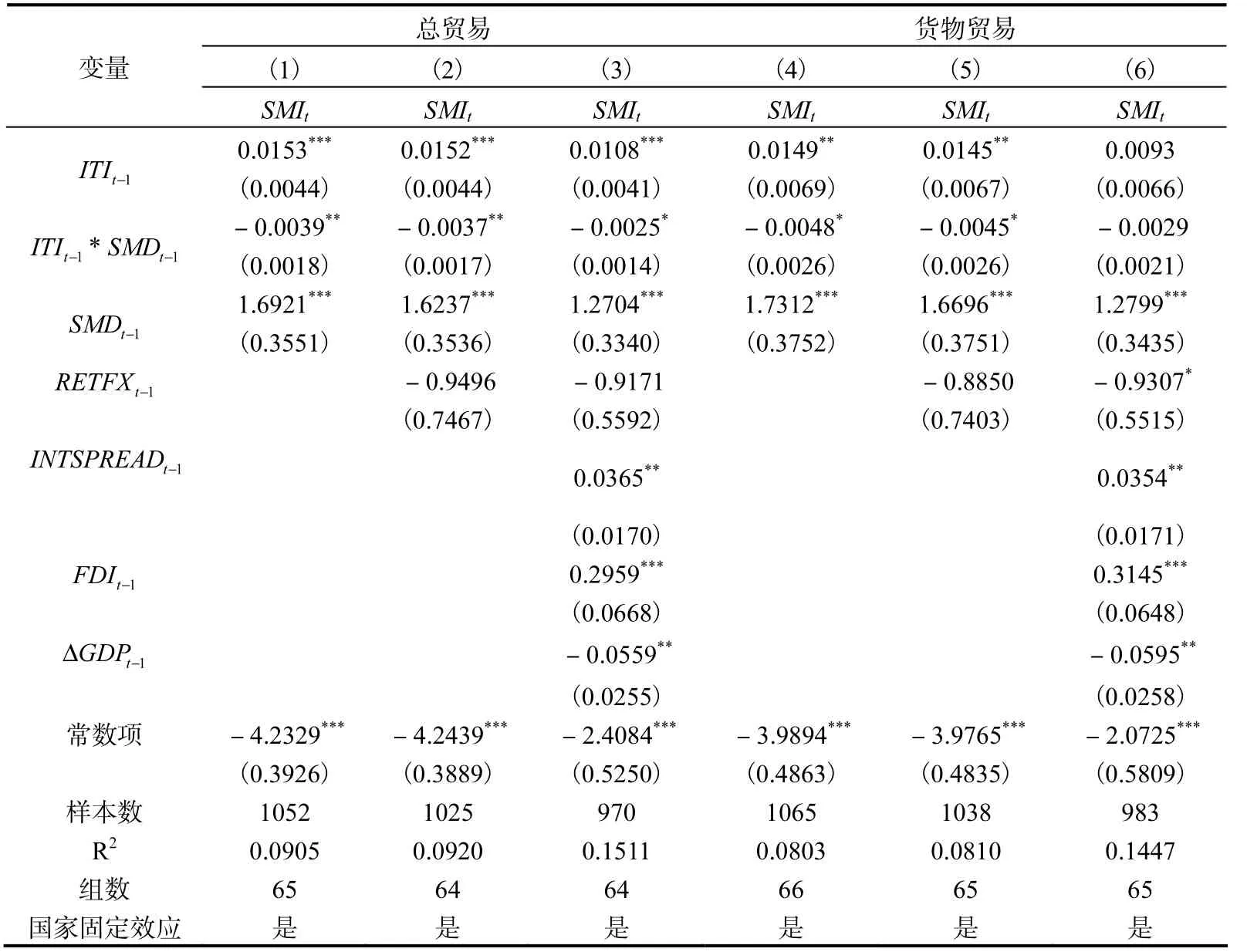

我们参考史龙祥和马宇(2008)、Vithessonthi 和 Kumarasinghe(2016)的研究,选取沿线国家上市公司在股票市场的资本量占GDP 的百分比作为衡量该国股票市场发展的指标(SMDi),并将该指标和它与贸易的交叉项一同纳入计量模型(6)。股票市场发展的指标数据来源于世界银行。计量结果如表8 所示。

表8 基于股票市场发展的机制检验

表8 列(1)至列(3)为总贸易的机制检验结果,列(4)至列(6)为货物贸易的机制检验结果。由表8 可以看出:对于总贸易,沿线国家股票市场发展对其股票市场国际一体化的直接效应为正,且均在1%的置信水平下显著,说明来自“一带一路”沿线国家股票市场发展的直接效应有利于沿线国家股票市场国际一体化水平的提升。列(3)表明,一单位的沿线国家股票市场发展水平的增加将导致沿线国家的股票市场国际一体化上升1.2704 个单位。但是交互项系数均显著为负,说明“一带一路”沿线国家股票市场发展对股票市场国际一体化存在正反两方面的作用,通过交互项分离出来的源于总贸易的间接效应对沿线国股票市场国际一体化有显著负向影响。以列(1)的模型为例,交互项系数为-0.0039,意味着当总贸易一定时,股票市场发展每上升一单位标准差,沿线国家股票市场国际一体化程度将下降0.0039 个单位。这一结论表明,沿线国较高的股票市场发展水平能够促进该国股票市场国际一体化,不过这一效应随着总贸易的提升而被逐步减弱。用货物贸易度量国际贸易时,得到类似的结论。以列(4)的模型为例,交互项系数为-0.0048,意味着当货物贸易一定时,沿线国家的股票市场发展水平每提高一个单位,将导致该国股市国际一体化程度减少0.48 个百分点。沿线国较高的股票市场发展水平能够促进该国股票市场国际一体化,不过这一效应随着货物贸易的提升而被抵消。

可见,假说4 得到验证。

七、结论与政策含义

借鉴Vithessonthi 和Kumarasinghe(2016)的指标,基于世界银行、OECD 数据库、Wind 数据库、金融经济政治事件编年大事记和《世界投资报告》的数据,本文测度了“一带一路”沿线国家1990—2017 年股票市场国际一体化水平的年平均值,分析了各国股市国际一体化水平随时间变化的动态发展趋势;研究国际贸易是否影响股市国际一体化水平,从银行业发展、金融开放和股票市场发展等方面探究其原因,并分别进行实证检验,得到以下基本结论。(1)从股市国际一体化的年均值来看,“一带一路”沿线国家的股票市场国际一体化水平的发展是不均衡的,离散度较大。处于股市国际一体化水平高段的大多数国家属于发达市场。处于股市国际一体化水平中段的大多数国家属于新兴市场,但也有4 个国家属于前沿市场,有8 个国家属于发达市场。处于股市国际一体化水平低段的大多数国家属于前沿市场:分别是20 个前沿市场国家,9 个新兴市场国家,1 个发达市场国家。(2)从股市国际一体化的变化趋势来看,尼日利亚、孟加拉国、越南、突尼斯、塞尔维亚、乌克兰、立陶宛、哈萨克斯坦、日本9 个国家的股市国际一体化呈现不断减弱的趋势,而约旦、斯里兰卡、摩洛哥等59 个国家的股市国际一体化呈现不断增强的趋势。(3)“一带一路”沿线国家的国际贸易对其股票市场国际一体化有正向促进作用,并且无论是货物贸易还是服务贸易,均支持这一结论。(4)“一带一路”沿线国家的国际贸易对其股票市场国际一体化的正向促进作用,随着沿线国家的银行业发展、金融开放和股票市场发展逐渐趋弱。沿线国家的银行业发展、金融开放和股票市场发展对股票市场一体化也有正向促进作用,和国际贸易所发挥的作用相互替代。沿线国家的银行业发展、金融开放和股票市场发展水平越高,对股票市场国际一体化的影响就越大,就会削弱国际贸易对股票市场国际一体化的影响力。

推进本国股票市场的国际一体化,促进跨市场资本流动,提高资本市场配置效率,增加发展中国家市场的再估值机会,带动投资者心理预期的提升和信心的增强,是“一带一路”沿线国家积极融入资本全球化和经济全球化的必然要求。因此,本文得到的结论具有以下重要的政策含义。一方面,各个沿线国家之间不仅要互联互通,积极开展贸易往来,而且要增加与非沿线国之间的贸易,发挥国际贸易对其股票市场国际一体化的正向促进作用;另一方面,各个沿线国家要妥善处理好国际贸易和各国银行业发展、金融开放、股票市场发展之间的关系,既要利用好银行业发展、金融开放和股票市场发展对股票市场国际一体化的积极影响,又要关注其对国际贸易的替代效应。特别是股票市场国际一体化水平呈现下降趋势的尼日利亚、孟加拉国等9 个国家,以及一体化年均值处在低段水平的国家,更应该注意这些效应,以稳步提升一体化水平,减少不合理的高估值并修复不合理的低估值,提高资本配置效率。再者,在分享股市一体化这种益处的同时,也应注意防范风险。当沿线个别国家发生金融动荡或危机时,应及时调配沿线国家间的金融资源,降低该国对本国市场的冲击,促进“一带一路”建设发展。

猜你喜欢

流程工业(2022年3期)2022-06-23

流程工业(2022年5期)2022-06-23

进出口经理人(2021年8期)2021-02-12

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

智富时代(2017年1期)2017-03-10