基于VaR模型的我国A股市场风险测度有效性研究

2020-07-09 11:06

环渤海经济瞭望 2020年5期

一、前言

对于投资者而言,VaR方法可以精准地评估股票市场的风险状况和投资者所面临的损失,这样可以让投资者理性的认识他们面临的风险和收益,避免羊群效应;对于金融机构而言,VaR方法是它们资本配置、绩效考评和管理最流行的方法,与压力测试、情景分析法和返回检验一起使用,这就形成了完备的管理体系,使金融机构的风险管理水平更加专业化和标准化;对于监管部门而言,由于目前金融市场自由化和金融创新的程度较大,因此,当前的监管问题正是最薄弱的环节,VaR方法必须被监管部门纳入监管体系中,这样才能充分发挥它的监管职能。

本文利用VaR方法,以我国股票市场为例,选取沪深300指数为研究对象,样本范围为2008年10月28日至2017年12月29日期间沪深300指数的收盘价。然后,对我国股票市场风险状况进行计量研究,进而证明VaR方法在金融风险度量中的有效性。根据对沪深300指数实证分析得到的结果,提出可行性的建议,并且期望对股市风险管理能够有更加有效的方法和更准确的技术分析。由于本文实证分析采用牛市阶段、熊市阶段和整体阶段分别分析,考虑到有些牛市阶段和熊市阶段的样本量太小,用历史模拟法的准确性低,因此,本论文参数法对2008年10月28日到2017年12月29日的数据做模拟推理,获取在险价值。然后通过返回检验来验证VaR方法对沪深300股市风险度量的有效性。根据实证分析的结果,最后给投资者在股市的实际交易中行之有效和可行性的建议和指导。

二、文献综述

计算VaR常用的方法有三种:历史模拟法、蒙特卡洛模拟法和参数法。历史模拟法通过根据历史数据来模拟未来情况,得到的VaR是基于历史数据的,由于只根据历史状况来反映未来的状况,所以历史模拟法不对收益率序列的分布做任何的假设,而且可以规避市场中金融资产之间的相关性问题,使得评估市场中的风险不会因为别的因素而干扰,但历史并不一定会重演且市场经常受到突发事件冲击影响;蒙特卡洛模拟法所运用的思想是和历史模拟法一样的,只是蒙特卡洛方法是基于一定的分布从而运用计算机编造的数据序列,为了能够精确地估计VaR值要求蒙特卡洛模拟法的模拟次数较多,至少要模拟百万次才能得到较为精确的结果,因此,此方法最大的缺点是对计算量的要求很高。参数法是依据历史数据的分布状况,对时间序列的分布作出一定假设,来编造未来时间的收益情况,参数法是一种局部估计的方法,但参数法无法估计失败情况下的最大损失值。

陈守东等(2002)利用基于不同分布假定下的GARCH模型的参数法中的条件方差来度量VaR,并对深圳和上海的股市的风险状况分别进行分析,并得到深市相对沪市而言具有更大的风险,并认为在t分布和GED分布下,GARCH模型可以更有效地反映收益率的风险特性;邹建军,张宗益、秦極(2003)将收益率的波动作为研究对象,对收益率进行单位根检验,进一步再进行拉格朗日检验,最后发现上海证券交易所的股票市场具有ARCH效应,分别用GARCH模型、Risk-metrics和移动平均法来估计上海证券交易所的股票市场的日对数收益率的波动性,计算出每日的VaR值并进行返回检验,结果表明Risk-metrics和移动平均法的计算结果不够精确,而GARCH模型对上海地区的股市风险状况做出准确的评估。

曹建美(2007)利用GARCH模型簇发现在假设t分布下得到的VaR高估了市场风险,他认为能够较精确地衡量我国股市的风险的模型是PARCH-GED模型。随后宋海礁(2010)经过详细实证和检验,发现历史模拟法和ARMA(1,1)-GARCH(1,1)模型的参数法能够较精确地衡量我国股市的风险,但通过对得到的VaR进行事后检验却发现,历史模拟法低估市场的风险但是误差极小,而参数法则倾向于高估市场的风险;孟跃辉(2012)对沪深300指数的对数收益率序列的进行实证分析,研究认为模型是市场风险管理的有效方法和主流技术手段。在股票市场中,运用VaR值来度量股票价格变动的下边界,对于市场风险的预测效果可能要比10%最大亏损幅度更佳。

对于金融机构而言,为了将市场风险和信用风险降到最低水平,可以运用风险定量分析的VaR模型运用于平日的风险管理;对于监管当局而言,精确地度量市场风险可以引导金融机构运用最主流和最有效的管理风险技术,长期也有利于提高我国的金融监管水平和监管效率。

综合已有学者的研究,本文主要采用参数法的ARMA(r,m)-GARCH(p,q)模型来估计VaR值,并探讨在不同牛熊市阶段下的方法有效性。

三、研究模型设计

参数法计算VaR需要两个重要的参数:对收益率序列的分布假设下的分位数和资产收益率的波动,因此,参数法对VaR值计算的精确度完全取决于两种情况,其分别是拟合收益率序列的程度和是否准确描述收益率序列的波动性特征。以往的研究和分析通常认为股票收益率序列服从正态分布的假设,但由于股市上的信息传递存在滞后性和市场上投资者获取信息的不同,使得股票价格变化不再连续,因此,收益率序列呈现“尖峰后尾”的特征,这种特征不是正态分布的特征,而学生t分布具有“尖峰厚尾”的特征,用来拟合日对数收益率比较适合,但假设学生t分布也不能有效地对市场极端冲击进行有效估计。

由于利用VaR模型进行风险管理时,需要对未来市场的价格进行预测,本文主要运用参数法的ARMA(r,m)-GARCH(p,q)模型来预测收盘价。其建立过程是:先建立收益率序列的ARMA模型,然后对ARMA模型的残差分布(即误差项)进行检验,判断误差项是否存在异方差,若存在异方差,则对误差项建立GARCH模型,即在ARMA模型的基础上,建立条件方差模型,即ARMA(r,m)-GARCH(p,q)模型。

在ARMA(r,m)-GARCH(p,q)模型中,ARMA(r,m)表示r阶的自回归项和m阶的移动平均项的自回归移动平均模型,其表达式为:。当自回归和移动平均均为一阶时,ARMA(1,1)可表示为:。GARCH模型假设收益率在t时刻服从均值为µt和方差为σt2的正态分布,但GARCH模型假设收益率序列的条件方差取决于最新信息和滞后时期的方差。GARCH模型的普通表达式为GARCH(p,q),表示包含p阶滞后残差项和q阶滞后方差项的条件方差方程,其中GARCH(1,1)最基本的模型,即:,表示当前的条件方差可以用上一期的条件方差和上一期的残差来解释。

本文通过对沪深300指数收益率的多次测试和检验,得到ARMA(1,1)-GARCH(1,1)模型为最合适的模型。

四、实证分析

(一)样本数据的选取

本文选取沪深300指数2008年10月28日至2017年12月29日共2235个交易日的收盘价数据序列,计算沪深300指数的日对数收益率,并依据样本区间内股票市场的表现,将区间划分为四个不同的牛熊市阶段,如表1所示。

表1 依据市场表现划分的牛熊市区间

(二)收益率序列的描述性统计分析

利用Eviews8.0软件对沪深300指数的2008年10月29日至2017年12月29日数据进行描述性统计分析,得到的结果如图1所示的日对 实证得到的对数收益率的直方图为:

图1 沪深300指数日对数收益率描述性统计分析结果

由图,在样本区间内,沪深300指数的日对数收益率的偏度值为-0.626,峰度值为7.211,存在着尖峰和左侧拖尾现象,可以初步判断沪深300指数的日对数收益率可能因极端事件的发生而使对数收益率很大程度地偏离均值。同时,J-B统计值为1796.49,远高于临界值,拒绝收益率序列服从正态分布的原假设。

进一步地,我们对沪深300指数的日收益率序列进行自相关检验,依据时间序列的自相关系数和偏自相关系数来判断其是否存在自相关性,并据此确定均值方程的阶数,从而建立收益率序列的均值方程。对沪深300指数日收益率序列自相关性检验的结果如图2所示。

图2 沪深300指数日对数收益率序列自相关图

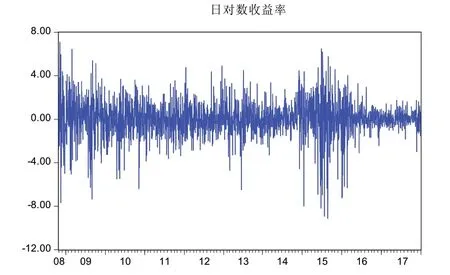

由图可知,沪深300指数日收益率序列的自相关系数和偏自相关系数在一阶和二阶时均大于临界值,且在二阶之后的自相关系数和偏自相关系数基本分布在临界区域内,由此可见,沪深300指数的日对数收益率存在自相关性,而从收益率的波动持征看,沪深300指数收益率存在着集聚效应,如图3所示。

图3 沪深300指数的对数收益率的时间序列图(2008/10/29-2007/12/29)

由图3可知,沪深300指数收益率大的波动跟着更大的波动,小的波动后面跟着更小的波动,这说明收益率序列高波动率和低波动率聚集在一起并持续一定的时间,表明沪深300指数的日对数收益率序列具有集聚性。而对不同牛熊市阶段的收益率序列检验,也得到存在集聚性效应的结论。

(三)基于参数法ARMA-GARCH模型的实证

基于对沪深300指数收益率的自相关性分析结果,我们对收益率序列建立ARMA(1,1)模型,结果如表2所示:

表2 沪深300指数收益率的ARMA(1,1)检验结果

由表2可知,AR(1)、MA(1)系数的p值在1%的检验水平下显著,模型的杜宾值为1.962916,接近于2,表明ARMA(1,1)模型的残差无自相关性,且模型的两个倒数根分别为-0.93和-0.95,绝对值均小于1,表明倒数根落在单位圆内。通过对ARMA(1,1)模型的残差序列进行时序做图分析,如图4所示,可以发现,残差序列的波动呈现着集聚性特征,这表明残差序列的方差是时变的。利用ARCH-LM检验对残差序列是否存在异方差进行判断,结果表明,F统计值和OBS×R-squared值分别为67.667和65.733,且p值均在1%的显著性检验水平下拒绝残差序列不存在异方差性的原假设,由此判断存在ARCH效应。

图4 沪深300指数收益率的残差序列图

综上,由于ARMA模型存在异方差性,需要建立ARMA-GARCH模型,通过对GARCH模型不同阶数的参数值分析,本文选取了最适合的ARMA(1,1)-GARCH(1,1)模型。回归结果如表3所示:

表3 沪深300指数收益率的ARMA(1,1)-GARCH(1,1)检验结果

由表3与表2对比可知,ARMA(1,1)-GARCH(1,1)与ARMA(1,1)模型相比,AIC值、SC值变得更小,且RESID(-1)2项与GARCH(-1)项的和为1,保证了条件方差模型的平稳性。模型的两个倒数根分别为0.11和0.08,绝对值均小于1,表明倒数根落在单位圆内。进一步利用ARCH-LM检验对残差序列是否存在异方差进行判断,结果表明,F统计值和OBS×R-squared值分别为3.1974和3.1957,且P值均在5%的显著性检验水平下接受残差序列不存在异方差性的原假设,即残差序列是白噪音序列。由此得到的均值方程和方差方程为:

(四)不同市场阶段计算的VaR值评估的分析

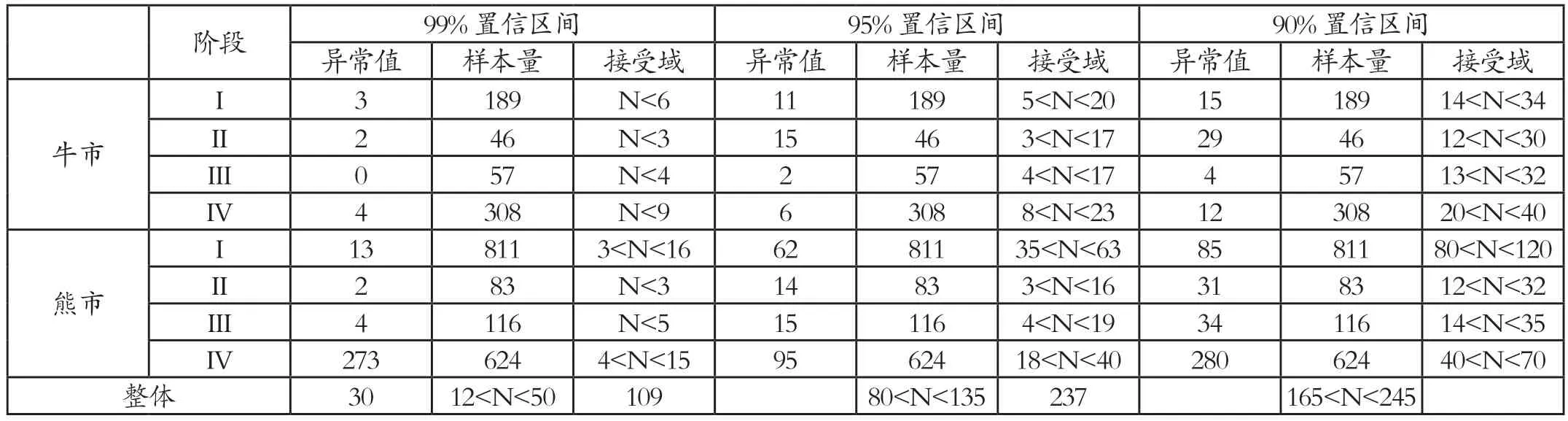

下面我们分别计算在不同牛熊市阶段下利用参数法计算的VaR值的准确性,从异常值、样本量、接受域三个指标来测度,结果如表4所示。

表4 不同牛熊市阶段VaR值的准确性统计结果

由表4可知,在牛市阶段,在99%的置信水平下,参数法可以较为精确地评估各个阶段的风险;在95%和90%的置信水平下,参数法可以较为精确地评估第一个阶段和第二阶段的风险,但容易高估第三阶段和第四阶段的风险,不过误差相对较小;在熊市阶段,在99%、95%和90%的置信水平下,只有第四个阶段的风险被低估,且误差较大;从整个样本区间看,在三个置信水平下的异常值均落在接受域。

通过分阶段和整体阶段的返回检验结果可知,ARMA(1,1)-GARCH(1,1)模型对牛市阶段和整体阶段的风险预测效果较好,但对于熊市阶段,只有在2015年6月13日到2017年12月29日期间的风险被明显低估。在2015年6月份,市场出现股灾的现象,使得市场的状况大幅度的偏离基本面,可能对参数法的估计效果产生影响。

(五)实证结果的进一步分析

通过对2008年10月29日到2017年12月29日的对数收益率进行实证分析,并对得到的在险价值进行回测检验,结果表明用参数法估计的VaR在牛市阶段和熊市阶段大多数情况下都能够准确预测我国股市的市场风险。利用参数法得到的VaR在操作上相对简单,操作速度很快且结果较为精确。但VaR方法也存在着一定的缺陷,因为VaR方法大多数情况下是通过对历史数据进行分析而得到的结果,且需要对VaR的计算设定一些条件,比如历史数据能够反映未来状况、历史会重演等,但极端事件的发生会使得该方法失效。因此,对于处于正常状况的股票市场,VaR方法是一种有效的测量市场风险的方法,但在金融市场处于极端的变动状况下,该方法的有效性将大幅下降。

五、结语及建议

本文以沪深300指数的日对数收益率为研究对象,利用参数法并分阶段分析了VaR方法的有效性,通过回测检验,验证了基于GARCH模型的参数法在衡量我国股市风险中的有效性。研究结果表明,参数法估计的VaR在牛市阶段和熊市阶段大多数情况下都能够准确预测我国股市的市场风险。

然而,对于我国而言,市场风险的测量方法刚起步,且从国际范围看,VaR方法不是一个固定不变的模式,每个国家的金融机构和投资者都需要结合自身的特点来使用。对于我国投资者来讲,他们不仅要了解和分析政府制定的政策方向和计划,也要注意微观经济主体的行为。

猜你喜欢

成都信息工程大学学报(2022年2期)2022-06-14

网络安全与数据管理(2022年3期)2022-05-23

新世纪智能(数学备考)(2021年9期)2021-11-24

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

新世纪智能(数学备考)(2020年9期)2021-01-04

北京航空航天大学学报(2020年10期)2020-11-14

语数外学习·高中版上旬(2020年8期)2020-09-10

北京航空航天大学学报(2019年9期)2019-10-26

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25