金融科技上市公司财务风险预警实证研究

2020-07-06 16:41荆雅格

全国流通经济 2020年11期

荆雅格

摘要:本文运用logistic回归模型和主成份分析法对16家上市金融科技企业进行财务预警实证分析,建立属于金融科技企业的财务预警模型并对模型的预测准确度进行检验。检验显示构建的模型对于企业经营危机的预判准确率为可达80%,因此具财务预警相对准确且有效,可在企业财务危机的萌芽状态预先发出危机警报,为投资者、管理者提供一定的决策意见。

关键词:财务预警;logistic回归;主成份分析;金融科技

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)11-0050-02

一、引言和文献综述

近5年来国内金融科技行业发展迅速,数据显示2018年中国金融科技领域总投资额约473.61亿美元,位列全球第一。与快速发展的行业现状相比,国内学术界对于金融科技行业的相关研究相对薄弱,与财务预警模型结合更是缺乏。财务预警模型发展时间较长,自产生至今已经历了多种模型的演变。有许多中外学者从多年来致力于其实证研究,为财务预警模型的更新换代做出了巨大的贡献。

就财务预警模型在国外的发展而言,Fitzpatrick(1932)首次提出有关公司财务预警的模型—单变量破产预测模型,打开了财务预警分析的大门。Edward Altman(1968)建立了著名的五变量Z-score模型用来测试财务风险。Altman等(1977)构建了更加适应环境的ZETA信用风险模型,新模型可应用领域更宽,对企业可能将要面临的危机的预测精度更是大幅提高。Aziz、Emanuel和Lawson(1988)研究发现破产公司在面临财务困境的前五年内现金流量数据大多表现出明显差异和异常,构建了现金流量预测模型。Martin(1977)首次将Logistic模型引入财务预警分析的研究,还将Logistic回归模型与Z模型进行了对比,发现前者的预测精准度远高于后者。Collies和Green(1982)认为线性回归模型的假设前提不满足实际中企业的破产情境,建立财务预警模型只能使用Logistic回归模型。再将视角转回國内。以Z-score模型为基础,周守华(1996)等建立了F分数模式。张爱民(2001)等建立了主成分模型。陈静(1999)使用多元判定模型确定了由资产负债率、流动比率、净资产收益率、总资产周转率、营运资本配置比率6个指标构造的多元模型预测精准度率高达92.6%。李晓宁(2011)结合主成分分析法和Logistic回归模型进行了财务预警实证分析。

不难发现,财务预警模型的发展随着社会经济的发展不断更新,而金融科技领域正是近年来国内势头强劲的行业之一,有着极强的未来发展优势,构建有关金融科技企业的财务预警模型,减少企业陷入经营困境的可能性对这个新兴行业的健康稳定发展有着很强的现实意义。同时将金融科技领域的研究与财务预警模型结合起来,既弥补了金融科技领域此方面研究的空白,又拓宽了财务预警模型在新经济背景、新行业下的适用性,对于这两个领域的学术理论研究也有着很强的作用与启发。

二、金融科技上市公司财务风险预警实证研究

1.数据来源与变量选取

(1)数据来源。

本文的实证分析采用我国16家上市金融科技企业2010年~2018年的数据。数据来自万德数据库(Wind)以及各公司各年公开披露的年报,且均为原始数据。

(2)变量选取。

就自变量而言,本文初步选取能够反映偿债、盈利、营运、成长、现金流量状况、企业创值和股权结构7个方面能力共21个指标用于建立金融科技企业的财务风险预警指标体系。具体指标为:流动比率、速动比率、资产负债率、已获利息倍数、总资产净利率、净资产收益率、销售毛利率、销售净利率、总资产周转率、应收账款周转率、流动资产周转率、总资产同比增长率、净资产同比增长率、营业收入同比增长率、净利润同比增长率、现金流量比率、销售净现率、投入资本回报率、股权资本创值率、Z指数、第一大股东持股比例。

就因变量而言,相关研究人员在进行财务预警实证研究时,一般以破产或ST作为区分失败企业和正常企业的标准。但本文采用经济增加值(EVA)是否大于0作为判断企业是否陷入财务困境的依据。EVA是企业调整后的税后净营业利润扣除当前投入的总资本成本后的剩余价值,其衡量的是企业经济价值的创造能力。EVA从股东的角度评价企业的业绩,避免了传统绩效评价指标的不足,使其评价更加客观合理。刘芍佳和从树海(2002)发现,随着资本规模的持续扩大,企业的EVA相较于会计利润能较早的发现企业经营状况的下降,对于企业财务困境的预测更具有前瞻性。

2.主成份分析

(1)数据标准化与指标筛选。

为了减小由于各指标的性质不同带来的偶然性,首先使用SPSS数据分析软件对数据进行标准化。为了防止财务指标之间共线性影响到模型检验的结果,首先剔除与其他指标存在高度共线性的指标,保留相关系数较小的13个指标,分别为:流动比率、资产负债率、已获利息倍数、销售净利率、应收账款周转率、流动资产周转率、净资产同比增长率、营业收入同比增长率、净利润同比增长率、现金流量比率、销售净现率、股权资本创值率、第一大股东持股比例。

(2)KMO和Bartlett检验。

进行主成份分析前,首先要进行KMO和Bartlett检验以确定数据是否满足因子分析条件。将标准化数据进行检验后得到KMO值为0.573,Bartlett球性检验在1%水平上显著拒绝原假设,故可以进行因子分析。

(3)主成份提取。

通过主成份分析我们最终提取出六个主成分,这六个主成份已经解释原始变量的70.256%,即已经包含绝大部分原始变量的差异。各自的表达式分别为:

F1=-0.098X1+0.098X2+0.023X3-0.328X4+0.393X5+0.008X6-0.009X7+0.085X8-0.042X9+0.094X10-0.094X11+0.448X12+0.132X13

F2=0.007X1+0.483X2+0.055X3-0.241X4-0.002X5+0.475X6-0.035X7+0.120X8-0.244X9+0.201X10+0.132X11+0.170X12+0.016X13

F3=0.533X1+0.096X2-0.046X3-0.002X4-0.059X5+0.053X6+0.269X7-0.105X8-0.241X9+0.503X10+0.142X11+0.003X12-0.097X13

F4=-0.065X1-0.104X2+0.016X3-0.134X4-0.018X5+0.080X6-0.146X7+0.100X8+0.457X9+0.198X10+0.623X11-0.083X12+0.088X13

F5=-0.027X1-0.124X2+0.742X3+0.085X4-0.015X5+0.225X6+0.474X7-0.052X8+0.091X9-0.031X10-0.091X11+0.000X12+0.083X13

F6=0.024X1+0.210X2-0.168X3+0.131X4-0.020X5-0.063X6+0.306X7+0.648X8+0.229X9-0.141X10-0.152X11-0.080X12-0.425X13

这六个主成分可依次定义为盈利、运营与创值综合因子、资本结构与运营综合因子、偿债与现金流综合因子、成长与现金流综合因子、利息因子和主营能力因子。

3.Logistic回归模型的建立

(1)参数设置与模型设计。

本文将EVA<0公司样本和EVA>0公司样本分别记为0和1,将其设为模型的因变量,以上文主成份分析得到的六个主成分为自变量,构建 Logistic回归模型,函数表达式为:

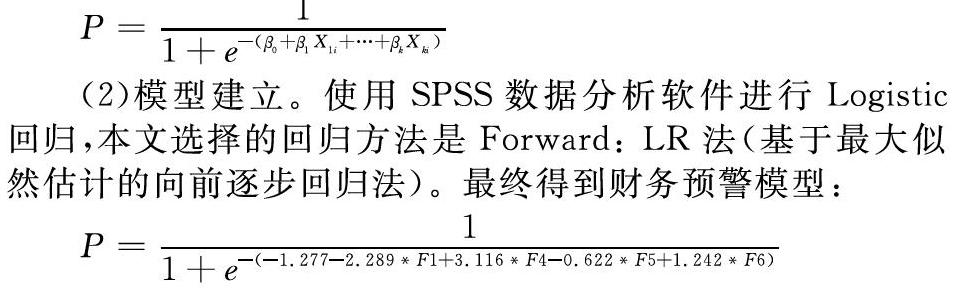

(2)模型建立。

使用SPSS数据分析软件进行Logistic回归,本文选择的回归方法是Forward: LR法(基于最大似然估计的向前逐步回归法)。最终得到财务预警模型:

该模型的系数综合检验P值为0.000,证明即模型总体有意义。该模型的拟合优度检验P值为0.063,不能拒绝根据模型得出来的预测值与实际观测数据之间无差异这一原假设,证明当前数据中的信息已经被充分提取,模型拟合优度较高。模型保留的这四个主成份都在5%的水平上显著。因此我们可认为模型构建成功。

4.预警模型检验

为验证上述构建的财务预警模型的预测准确率,我们对模型进行检测。将F1、F4、F5、F6带入上述函数,计算出各企业各年发生财务危机的概率P。根据Logistic模型计算得到的概率P与真实情况,我们可绘制财务预警模型的ROC曲线如图所示。

如图我们可以看出构建的财务预警模型的ROC曲线向左上方突起,曲线下面积为0.854,相对较大,证明该项检验的诊断效能优秀。同时P值为0,说明财务预警模型对企业是否陷入财务危机的判断有意义。尤登指数的最大值代表着ROC曲线最靠近左上角的点,即敏感度和误报率组合的相对最优值,我们使用它预测阈值。经过计算本模型的预测阀值为0.406,根据阈值将概率P进行分类,结果显示正常经营样本94家,Logistic回归模型正确判正78家,特异度为 83%;财务困境样本46家,Logistic 回归模型正确判正34家,敏感度为74%。模型准确率为80%,精确率为68%。由此可见,构建的财务预警模型漏判率、误判率都相对较低,模型构建成功。

三、结语

本文运用Logistic回归和因子分析法对我国金融科技企业进行财务预警实证分析,建立了属于金融科技企业的财务预警模型并对模型的预测能力进行检验。检验显示,构建的模型对于金融科技企业是否陷入财务困境的预测准确率可达80%,误判率与漏判率在25%左右,模型具有较强的财务预警能力。但事实上,企业财务数据的恶化、财务指标的异常只是企业陷入财务困境的直观表现与最终结果。尽管采取用以财务指标为衡量标准的财务预警是合理且有效的,但我们必须承认引发企业经营危机的原因是复杂且多元的,除了财务因素之外,非财务因素如企业股东结构、治理层结构、企业经营理念、内部控制是否健全及有效等均是诱发企业财务危机的重要因素。因此为了减少企业陷入经营困境的可能性、做到防范危险于未然,公司必须不断健全和优化治理结构,在经营过程中不断发现并纠正产生的问题,对财务因素和非财务因素持有同等的警惕程度,通过长时间的摸索,逐渐找到适合本企业健康发展的独特道路。

参考文献:

[1]陈静.上市公司财务恶化预警的实证分析[J].会计研究,1999,(4).

[2]刘芍佳,从树海.创值论及其对企业绩效的评估[J].经济研究,2002,(7).

[3]张爱民,祝春山,许丹健.上市公司财务失败的主成分预测模型及其实证研究[J].金融研究,2001,(3).

[4]周守华,杨济华,王平.论财务危机的预警分析:F分数模式[J].会计研究,1996,(8).

[5]ALTMAN E I,HALDEMAN R.Zeta analysis:a new model to identify bankruptcy risk of corporations[J].Journal of Banking and Finance,1977.

[6]ALTMAN E I.Financial ratios,discriminate analysis of risk and the prediction of corporate bankruptcy[J].Journal of Finance,1968.

[7]AZIZ D C.Emanuel,LAWSON G H.Bankruptcy prediction -An investigation of cash flow based model s[J].Journal of Management Studies,1988.

[8]FITZPATRICK P J.,A comparison of ratios of successful industrial enterprises with those of failed firms[J].Certified Public Accountant,1932.

[注]北京语言大学研究生创新基金(中央高校基本科研业务费专项资金)项目成果19YCX106

作者简介:

荊雅格,北京语言大学商学院硕士研究生;研究方向:金融统计与数据分析。

猜你喜欢

培训(2017年1期)2017-02-17

中国经贸(2016年21期)2017-01-10

经营者(2016年12期)2016-10-21

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29