事业单位年末结转与分配业务会计处理分析

2020-07-06 07:56薛江红

财经界·下旬刊 2020年6期

薛江红

关键词:事业单位 年末结转 流程分析

一、引言

政府会计是指用于确认、计量、记录和报告政府及事业单位财务收支活动及其受托责任履行情况的会计体系。伴随着公共财政体制改革,以“双功能、双基础、双报告”为基础的政府会计核算体系正式建立,全面引入了权责发生制,财务会计与预算会计“适度分离、相互衔接”,重新定义了会计要素和基础会计科目体系,充分体现了我国财政改革的相关成果,同时对事业单位财务管理和会计核算提出了更高的要求。新制度采用在同一核算体系下,对同一经济业务事项采用不同基础的会计核算模式,从而达到不同的目的。双重模式下,我们可以从财务会计中得到单位的资产、负债、收入、费用等财务状况信息,加强成本核算和管理,提高资金使用效率;从预算会计中能够掌握预算资金使用和执行情况,通过对各类项目资金绩效评价来完善预算的绩效管理机制,提升单位的管理效能。

按照制度对收入、费用、净资产以及预算收入、预算支出、预算结余科目的定义和性质,本文拟从财务会计和预算会计两方面,就会计期末如何进行会计处理进行分析和归纳。财务会计方面主要是通过对收入和费用的配比,从而结出净资产,之后再对净资产进行分配和结转。预算会计方面,按照科目性质和内容,财政精细化、科学化管理的要求对各类预算资金进行分类核算,以便更好地服务财政预算管理,提高会计信息质量。年末结转重点在预算会计,因其牵涉到年度单位决算报告的形成,因此合理正确的依据准则和制度进行会计期末处理,可以从日常会计基本核算层面上更好的落实财政改革的有关精神和政策,从而提高事业单位财务管理水平,保证会计信息质量。

二、财务会计年末业务处理

为了全面反应单位资产和运营成本,新制度对财务会计设置了5个会计要素(资产、负债、收入、费用、净资产),其中净资产类科目设置了“累计盈余”、“专用基金”、“权益法调整”、“无偿调拨净资产”、“本期盈余”、“本年盈余分配”和“以前年度盈余调整”等7个科目。其中“累计盈余”和“专用基金”是净资产的主要来源,“权益法调整”和“无偿调拨净资产”可以看作其它来源,而“本期盈余”、“本年盈余分配”和“以前年度损益调整”三个科目属于过度类科目,年末结转以后没有余额。按照财务会计要素的性质,收入和费用类会计科目期末结转后是没有余额的,收入和费用结转(配比)以后,得到盈余(净资产)。其年终业务处理程序如下:

①期末,将本期(12月份)收入结转至本期盈余(贷方)

②期末,将本期(12月份)费用结转至本期盈余(借方)

③年末,将本期盈余(余额)结转至本年盈余分配

④年末,分配专用基金(按照预算会计下以非财政拨款结余和经营结余为基数计算的金额)

⑤年末,完成盈余结转及盈余分配后,将 “本年盈余分配” 转入 “累计盈余”

⑥年末,将“无偿调拨净资产”结转至“累计盈余”

⑦年末,将“以前年度盈余调整”转入“累计盈余”

⑧年末,根据被投资单位所有者权益变动情况,记 “权益法调整”

三、预算会计年末业务处理

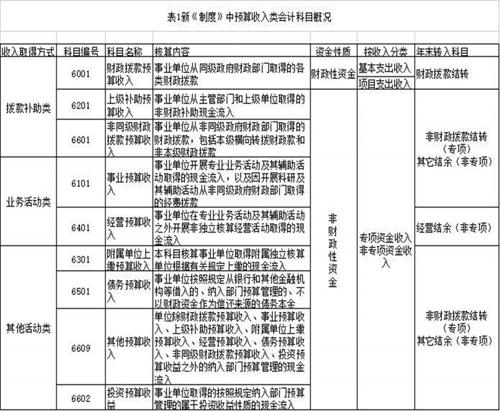

(一)预算收入类科目

政府会计制度设置的预算收入类科目有9个,与原事业单位会计科目相比主要有以下几点异同: 一是根据新《预算法》的精神,增了“ 债务预算收入”会计科目,而“ 非同级财政拨款预算收人 ” 、“ 投资预算收益 ” ,这些科目在原事业单位会计科目中也有体现,只是未作为一级科目设置,而是在“财政补助收人” 和 “其他收入” 下面设置; 二是2个科目有变化,包括“财政拨款预算收人” 和 “其他预算收入” ,其中 “财政拨款预算收入” 科目在原事业单位名称为 “财政补助(拨款)收人”,“其他预算收入”科目编码有变化且可列支内容缩小;三是剩余的4个科目和原制度相比基本无变化,包括 “事业预算收入”、 “附属单位上缴预算收入” 、“上级补助收入”和“经营预算收入”。

根据《预算法》的精神,年终要对财政拨款类资金收支情况进行统计,编制《财政拨款预算收入支出表》,因此要在“财政拨款预算收入”下设置 “基本支出”和“项目支出”两个二级科目,另在“基本支出”下再设“人员经费”和“日常公用经费”两个三级科目,在“项目支出”科目下按照具体项目类别设三级科目方便进行明细核算,以满足决算报告的需要。在上述分级明细核算基础上,再按照支出功能分类的项级科目进行明细核算,以此来区分此类资金的具体来源和用途。其他预算收入科目可以按来源、类别、项目、以及《政府收支分类科目》中对科目的项级分类等进行明细核算,同时要区分专项资金收入和非专项资金收入。

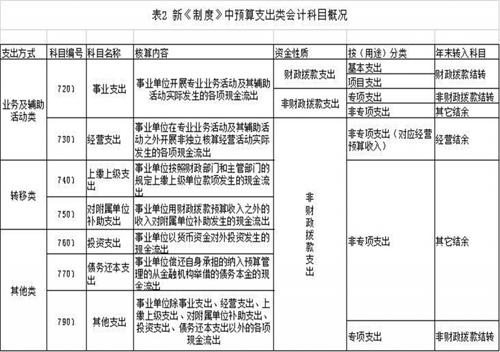

(二)预算支出类科目

政府会计制度下事业单位使用的预算出类会计科目有7个,与原事业单位会计制度支出类科目相比较,有以下变化:(1)基本保留5个会计科目。即“事业支出” 、“对附属单位补助支出” “上缴上级支出” 、“经营支出”和“其他支出” ;(2)新增2个一级科目,分别为 “投资支出” 和 “债务还本支出” 科目。

对于“事业支出”和“其它支出”,为了对预算资金的来源和用途进行分类核算,按制度规定,需要按照“财政拨款支出”、“非财政(专项)支出”和“其他资金支出”进行明细核算,下级科目再按“基本支出”和“项目支出”分类,同时根据 “支出功能分类科目”的项级科目进行明细核算;对于其他预算支出类科目要分别按照类别、项目、功能和经济分类科目进行明细核算。

(三)预算结余类科目

政府会计制度根据预算会计的需要设置了9个预算结余科目,相较原事业单位会计制度,主要有以下几方面的变化:

①新增了 “资金结存”科目,分别对应 “财政拨款结转” “非财政拨款结转”“财政拨款结余” “非财政拨款结余” “经营结余” 以及 “专用结余”6个科目。资金结存(借方余额)=期末各项结转结余(贷方余额)。

②用 “非财政拨款结余” 取代了 “事业基金”,原制度 “事业结余” 科目取消,其核算内容由“其它结余”代替。

③新制度對结余类资金按财政和非财政、结转和结余进行分类归纳,重新定义了“非财政拨款结余”,扩大了其核算范围。进一步规范了各种资金结转、结余的会计处理,在一级会计科目下分别设置了“本年收支结转”、“结转转入”、“归集调入”、“归集上缴”、“归集调出”、 “单位内部调剂”、 “累计结转”、“累计结余”等明细科目,使各种资金的进出有了更加明确的方向,也使得预决算的管理更加明确和规范化。

(四)预算会计年末结转业务流程

按新《制度》要求,预算会计的资金和账目结转是以年度来进行的,通过以上对预算会计各类科目的分析可以看出,年末需要对收入和支出进行分类结转。按照性质和用途不同,分为财政拨款和非财政拨款,非财政拨款类的资金又分为专项和非专项。财政拨款类剩余资金由财政部门集中调配安排,收回或留归单位调剂使用,通过“财政拨款结转”科目进行处理。非财政专项资金通过“非财政拨款结转”科目进行,此项剩余资金根据实际情况分析后可转入“非财政拨款结余”由单位自行支配使用。而即非财政性,也没有指定专门用途的资金,通过“其他结余”科目进行核算,其中的经营性收支通过“经营结余”核算,对于事业单位,此类资金如有剩余,需进行分配提取专用基金,最后剩余资金全部转入“非财政拨款结余”。

⑴财政拨款类资金结转流程

⑵非财政拨款类资金结转流程

参考文献

[1]财政部.政府会计制度——行政事业单位会计科目和报表[Z].财会[2017]25 号 .

[2]财政部.关于科学事业单位执行《政府会计制度——行政事业单位会计科目和报表》的补充规定[Z].财会〔2018〕23号

[3]王晨明.政府会计实务及案例解析[M].立信会计出版社,2019

[4]卢绳恩.政府会计制度“平行记账”及会计期末结转流程分析[J].中国总会计师,2018,180( 7) : 150-152.

[5]杨晶晶.政府会计制度改革对公立医院财务核算的影响[J].《经济研究导刊》,2019—12.

猜你喜欢

今日财富(2022年10期)2022-04-25

财讯(2018年11期)2018-05-14

科技创新导报(2016年23期)2016-12-23

考试周刊(2016年50期)2016-07-12

考试周刊(2016年50期)2016-07-12

企业导报(2016年9期)2016-05-26

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17

活力(2009年7期)2009-11-17

活力(2009年24期)2009-04-14