财政分权、政府公共支出与居民消费

2020-07-01 08:14:02耿申

统计学报 2020年3期

耿 申

(河南大学经济学院,河南开封475004)

一、引言

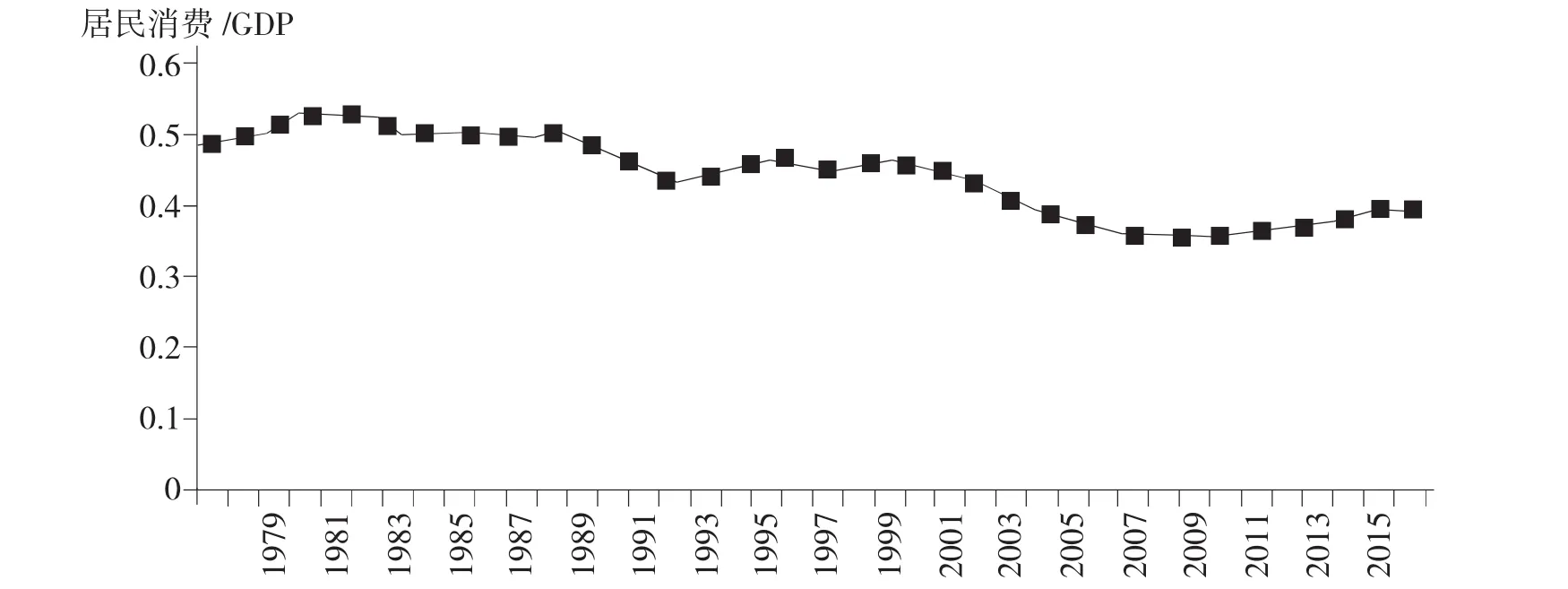

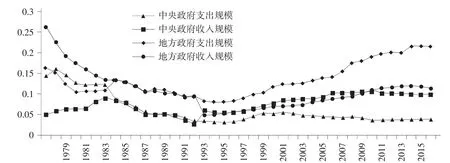

改革开放40余年以来,消费、投资和出口(“三驾马车”)对我国经济增长的拉动作用没有实现“并驾齐驱”。投资和出口对经济增长的推动作用明显大于消费,我国长期呈现出高投资、高出口、低消费的态势。如图1所示,我国居民消费支出占GDP的比重呈现明显下降趋势,传统消费一定程度上趋于饱和。特别是2008年全球性经济危机以后,国际需求市场萎缩、实体经济低迷、失业严重,投资和消费的不平衡发展导致产能过剩问题凸显,依靠传统的投资和出口拉动经济增长的模式难以持续。投资边际收益递减,出口市场受到约束,利润分成较低,消费成为拉动经济增长的主要动力。我国市场经济发展还未完全成熟,仅靠市场保持居民消费水平的稳定增长有一定难度,所以政府可以在一定的政策空间内进行干预。在这种国际市场受到约束、投资边际收益下降的情况下,扩大内需、提升居民消费水平成为推动中国经济可持续增长的内在动力。

政府要想通过财政手段推动居民消费,必须解决我国市场经济在财政问题上的两种矛盾关系:一是中央政府与地方政府的财政关系,两级政府就财权和事权的划分不断进行博弈;二是政府与市场之间的关系,政府税收和公共物品提供等财政问题是关键所在。从系统学的角度来看,中央政府、地方政府和市场共同构成了我国社会主义市场经济体系,这个经济系统内部各部分之间必然存在着相互联系。例如,中央政府增加地方政府的税收分成,激发地方政府的税收努力程度,这一政策变化就会传导至市场,将会影响企业和居民的投资和消费决策。本文以分税制改革为界,研究了分税制前后中央公共支出与地方公共支出如何对居民消费产生影响。

二、文献综述

政府公共支出与居民消费行为到底存在什么样的关系?凯恩斯在美国“大萧条”时期提出,大量失业的条件下政府公共工程支出不会转移本来可以用于私营部门的资源,从而公共工程支出有利于缓解失业问题,刺激投资需求以弥补有效需求的不足。对凯恩斯的观点学者们有着不同的看法:一方面,政府公共支出的增加可以增加就业,提高居民可支配收入,刺激居民消费;另一方面,随着政府公共支出的增加,居民会预期税收增加,从而影响居民消费的积极性,抑制居民消费。还有学者提出,居民消费与政府公共支出并不存在显著关系。上述观点的差异主要源于研究背景和研究视角的不同,本文将立足于中国国情,对财政分权视角下中央政府和地方政府公共支出规模与居民消费之间的关系进行研究。

我国的财政制度可以以1994年为界分为两个阶段:1978—1993年财权和事权划分不清,地方政府财政力量雄厚,中央政府财政亏空严重,地区间提供的公共产品差异较大;1994年分税制改革使得中央政府和地方政府的财权和事权发生了结构性变化,中央和地方政府的财权和事权逐渐从混淆不清转变为权责清楚,税收系统由定额模式转变为“弹性分成合同”(吕冰洋,2014)。权责不清的财政系统会对市场产生哪些影响?Stiglitz(1998)在研究私人如何使用公共资源实现帕累托最优时提出,误导性的激励将诱使政府官员采取不符合公共利益的支出,影响经济效率和居民福利。Careaga and Weingast(2003)研究政府支出分权对墨西哥经济增长的影响,发现财权和事权必须同时下放,因为中央政府向地方政府的转移支付会造成财政效率的损失,不利于刺激经济增长。既然权责不清的财政制度不利于经济效率的提高,那么应该如何把握地方政府和中央政府支出的比例关系呢?王绍光(1997)对世界上主要国家的财政收支情况进行了研究,发现中央政府财政收入或公共支出不应低于财政总收入和总支出的50%,或国内生产总值的10%。我国目前财政分权的情况如何,是否已经达到了效率最优,如何调整中央政府与地方政府的财权和事权关系,是本文的重要研究目标。

第一种观点指出,政府公共支出能够促进居民消费。凯恩斯主义认为,政府公共支出可以缓解失业危机,增加居民可支配收入,刺激居民消费。国外学者对凯恩斯的观点进行了不同方式的验证。Antonio Fatás等(2001)利用向量自回归方法对美国数据进行实证分析发现,政府支出增加,消费和就业将持续强劲增长,即存在着互补效应。Karras(1994)、Athanasios Tagkalakis (2008)、Alfonso Arpaia 和Alessandro Turrini(2008)分别对30个工业化国家、OECD国家、欧盟不同时期的跨国面板数据进行实证研究,得出了一致结果,即政府支出能够刺激有效需求,增加居民消费。上述观点均以凯恩斯理论为前提,即经济处于衰退期、存在失业等情况下,通过政府投资可以解决就业问题,提升居民收入,进而提高有效需求。这种观点的成立需要有一个严格的前提条件,即经济处于衰退期,对于经济平稳发展和经济扩张时期公共支出与居民消费的关系缺乏解释力。我国学者利用中国数据对公共支出促进理论在我国的适用性进行了验证。靳涛(2016)、毛军和王蓓(2015)、冉光和李涛(2017)利用中国31个省份的面板数据进行实证检验,结果发现,政府公共支出的增加有利于提高居民消费水平,并且在不同省份可能存在着不同的影响。我国学者的研究主要利用各省的面板数据进行检验,集中于对地方政府公共支出与居民消费的关系进行研究,然而,中央政府和地方政府公共支出结构存在着显著差异,对居民消费的影响作用和传导机制也必然有所不同。研究财政分权的论文则主要讨论了财政分权比例和分权效果,对于分权后两级政府支出对居民消费和经济增长的影响探讨较少。毛捷、吕冰洋和陈佩霞(2018),高春亮和李善同(2019)分别利用我国县级、市级数据进行实证检验,均认为财政分权有利于经济发展或者经济高质量增长,但未就分权后不同级别政府公共支出影响经济发展的机制进行讨论。

图1 居民消费占GDP的比重

第二种观点指出,政府公共支出扩张会抑制居民消费。古典经济学家认为政府公共支出具有非生产性,政府公共支出的扩大会挤出生产性支出,不利于资本积累,从而制约了私人投资和消费。Bailey(1971)最早建立了一个有效消费函数研究政府支出与居民消费的关系,发现政府支出将挤出居民消费,即二者存在替代关系。Aschauer(1985)在一个明确的跨时期优化框架下,研究了财政政策对私人消费和总需求的影响,结果表明,政府支出与居民消费之间存在明显的替代关系。Tsung-wu(2001)、Nazar Dahmardeh(2011)、Yaya Keho(2019) 分别利用OECD国家、13个发展中国家、西非国家经济共同体成员国不同时期的面板数据进行动态研究,结果发现,政府公共支出与居民消费之间存在明显的替代关系。这些研究大多以国家总体公共支出作为研究对象,没有区分联邦和地方政府的不同作用,只是从平均意义上说明了这种替代关系的存在性。公共支出的挤出作用也引发了中国学者的深入研究,黄赜琳(2005)、郭长林(2016)、方福前和孙文凯(2014)利用我国省级面板数据研究了不同时期省级政府公共支出对居民消费的影响,得出了一致结论,即政府公共支出会挤出居民消费和社会总消费。但是,我国学者的研究主要集中于地方政府公共支出的影响,没有讨论中央政府在其中的作用。

第三种观点指出,政府公共支出与居民消费的关系不明确。政府公共支出在不同时期和条件下产生的作用有所不同,Yum K Kwan(2006)实证研究了9个东亚国家(地区)政府消费对私人消费的替代程度,对中国大陆地区、中国香港地区、日本、韩国、马来西亚、泰国、印度尼西亚、新加坡和菲律宾逐一分析后发现,这种替代关系存在着多样性。Michal Horvath(2009)在标准的新凯恩斯主义框架下进行研究,指出在最优稳定政策下,政府公共支出对居民消费的影响较小。王宏利(2006)利用中国1978—2004年的数据分析发现,政府公共支出对居民消费的影响受到时间长短和公共支出结构差异的影响,表现有所不同。张治觉和吴定玉(2007)利用可变参数模型对中国1978—2004年的数据进行分析,发现不同的经济时期、不同的政府公共支出结构对居民消费的影响有所不同。

综上所述,国内外学者对政府公共支出与居民消费的关系,意见并不一致,结论主要集中在互补关系、替代关系和关系不显著三个方面。但是,每一种研究都有其理论假设:促进论在经济衰退、存在失业的情况下能够发挥作用;替代论认为政府公共支出是无效率的,但没有区分不同行政主体的作用;无效论则是针对不同国家、不同经济发展水平的地区进行区别研究,无法得出一致结论。本文在这些观点的基础上,区分了地方政府和中央政府的公共支出,并引入政府负债作为约束条件,结合我国1994年分税制改革的事实研究了政府负债控制下中央政府和地方政府公共支出的不同作用机制。

三、理论模型

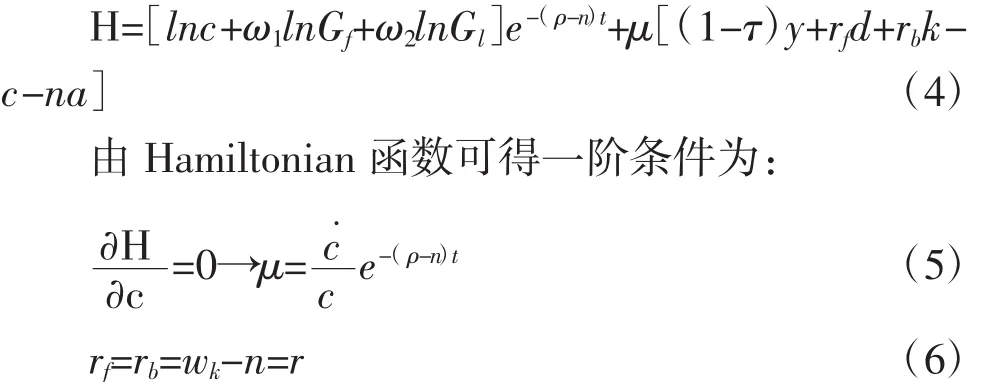

本文根据 Barro(1990)、Gong 和 Zou(2002)的设定,将中央政府和地方政府公共支出引入动态模型。假定中央政府和地方政府作为社会计划者具有利他精神,政府的目标是为了实现社会福利最大化。假定消费主体是无限延续的家庭,家庭在预算约束下进行无限时域的财富积累和消费选择,实现其自身效用最大化。厂商为了获取高额利润,在既定的技术水平下投入各种生产要素,进行生产活动并提供最终消费品。地方政府和中央政府提供公共产品和服务,这些公共产品和服务具有生产性,能够给家庭带来效用。中央政府公共支出主要来源于税收和国债,地方政府公共支出主要来源于税收和中央政府的转移支出。政府以一次性比率税的方式征税,税收在两级政府间按比例分配。

第一,家庭行为分析。在市场经济条件下,假设家庭是永续存在的,家庭的消费行为不仅受到收入及累积资产的影响,还与政府支出相关。假设政府公共支出与居民消费存在互补关系。例如,政府提供的公共交通越多、搭乘越便捷,乘坐公共交通的拥挤程度越低,居民消费公共交通的效用就越高,对公共交通的需求越多。因此,可以将中央政府和地方政府的公共支出引入效用函数。文中分别用c、Gf、Gl表示居民消费、中央政府公共支出、地方政府公共支出,效用函数表示为u(c、Gf、Gl)。效用函数二阶可导,满足凹函数假定,即 uc>0,uf>0,ul>0,ucc<0,uff<0,ull<0。效用函数满足稻田条件,即家庭效用函数采用Cobb-Douglas线性化形式,具体表现形式为:

其中,ρ>0,表示家庭消费的时间偏好,即家庭更倾向于近期消费,未来消费会使得效用贬值。n为外生的人口增长率,t时刻的家庭规模Lt=L0ent。ω1为中央政府支出占居民效用的比例,ω2为地方政府支出占居民效用的份额。

家庭消费的流量预算约束条件为:

其中,a˙代表家庭净收入增加值,w代表家庭工资性收入,rf为政府债务利率,rb为企业借款利率,k为资本形成额。

家庭消费负债的约束条件为:

在家庭理性的假设条件下,家庭的消费行为就是在式(2)、式(3)以及初始资产 a(0)>0的约束条件下实现效用最大化。根据动态最优化原理,建立Hamiltonian函数。

这里,rf=rb意味着政府国债收益率与企业借贷收益率相同。如果rf>rb,则居民更倾向于购买国债,企业融资受到制约,会使得企业提升贷款利率,最终实现 rf=rb。同样,如果 rf<rb,则政府借贷受到制约,国债收益率不得不提高,也会最终实现rf=rb。因此,居民约束条件变为:

一阶条件为:

式(9)表明,家庭消费的最优增长率取决于家庭资产的回报率r和时间偏好率ρ。

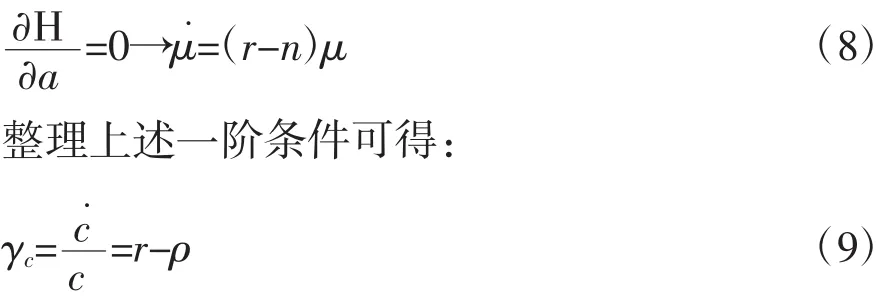

第二,政府行为分析。本文假定中央政府为中央计划者,地方政府属于跟随者。中央政府可以发行国债募集公共支出资金,地方政府不能够发行债券,但可以获得中央政府的转移支付。假定中央政府负债、中央政府与地方政府税率均达到最优水平,中央政府与地方政府通过调整公共支出水平实现社会效用最大化,则政府行为可以表示为:

建立Hamiltonian函数:

根据一阶条件可以得到:

第三,厂商行为分析。借鉴Barro(1990)的理论,我们假定公共支出可以进入生产函数。一方面,政府支出具有生产性。例如,政府生产性公共支出可以提高厂商产出,即政府公共支出具有乘数效应。另一方面,由于公共产品具有外部性,私人不愿意进行公共产品投入,因此,私人投资不能替代公共支出。假定企业投入资本K和劳动力L从事生产活动,政府作为社会计划者,为实现社会效用最大化向企业提供公共产品和服务支出,同时Gf和Gl影响生产。采取Cobb-Douglas生产函数形式:

中央政府的预算约束条件为:

其中,d为中央政府负债存量,υ为中央政府向地方政府的转移支付,τf为中央政府的税收比率(可以表示为θ1τ,τ为一次性比率税,即中央政府和地方政府对产出征收的比率税,税收在两级政府间按比例分配,θ1为中央政府税收分配比例),rf为国债收益率,rf>0,满足 No-Ponzi-game条件

地方政府的预算约束条件为:

其中,τl为地方政府的税率(可以表示为 θ2τ,θ2为地方政府税收分配比例,θ1+θ2=1),假定转移支付刚好弥补地方政府税收收入和公共支出的差额。将式(16)代入式(15),得到政府公共支出的约束条件为:

式(14)两侧同除以劳动力L得人均形式为:

厂商追求利润最大化,其目标函数为:

式中,w为工资率,r为资本的利率,δ为资本折旧率,(r+δ)为资本使用成本。

资本的边际产出为:

中央政府和地方政府的公共支出主要来源于对产出y所征的比例税τy和中央政府发行的国债,因此有:

社会计划者需要充分考虑经济稳定与发展的关系以及长期发展与短期发展的关系,因此必须严格控制国债融资的比例。本文假设政府负债率p为政府累积负债额与国内总产出的比值,即(21)可变形为:

第四,市场均衡分析。市场均衡的条件为市场出清,即市场中供给等于需求。所以在均衡条件下有:

在式(21)的约束下,将式(19)代入式(9)得到:

其中,γc为居民消费增长率。从式(23)中我们可以看到,居民消费增长率γc受中央政府支出比例φ1和地方政府支出比例φ2的影响。

消费者在消费初期(t=0时)的消费函数假定为c(0)>0,那么相应的消费路径为:

第五,模型政策分析。在控制政府公共支出规模的情况下,政府公共支出构成如何影响居民的消费水平?假设政府税收水平、政府负债率一定,求中央政府和地方政府公共支出对居民消费的影响,则需要将式(27)对φ1、φ2求偏导数。政府公共支出的最有效结构,即φ1和φ2的最优状态为:

为了进一步分析支出结构的改变对经济增长的影响,现对式(30)和式(31)进行探讨。政府对厂商产出征收的税率为 0<τ<1,则(1-τ)>0。政府公共支出由政府税收τy和政府债券融资d=py组成,所以0≤p<1,则(τ+p)>0。由于(1-τ)>0 和(τ+p)>0,所以>0,即随着中央政府公共支出比例φ1的增加,居民消费支出c也增加。同样可以推得方政府公共支出比例φ2的增加,居民消费支出c也在增加。

四、计量模型分析

(一)模型构建

由上述理论模型分析,可得到关于居民消费水平c(t)、中央政府公共支出份额φ1、地方政府公共支出份额φ2的理论模型推论。

推论1:在其他因素固定不变的情况下,提高中央政府公共支出份额φ1,居民消费水平c(t)随之提升。

推论2:在控制其他变量的情况下,地方政府公共支出份额φ2的提高,会提升居民消费水平c(t)。

上述推论是基于Barro的内生增长模型得出来的,对于我国经济的解释还需要结合中国统计数据进行考察。

根据式(27)和上述两个推论,我们提出本文的计量模型为:

(二)变量定义

1.居民消费规模(Consume)。本文中,用总的消费支出减去政府消费支出得到居民消费支出,再用居民消费支出除以当年的人口数得到人均消费支出,用人均消费支出除以价格平减指数(CPI)得到人均真实消费水平,对人均真实消费水平取对数,即得到居民消费规模变量。为了数据上显示的直观性,取对数后的居民消费规模再除以10,代入模型进行回归分析。

2.核心解释变量。(1)中央政府支出规模(GCentral)。本文用预算内中央政府公共支出总额与支出法国内生产总值(GDP)的比值衡量中央政府公共支出的规模,该规模反映了中央政府有计划的经济活动范围。(2)地方政府支出规模(GLocal),本文用预算内地方政府公共支出总额占支出法国内生产总值(GDP)的比重来衡量。

3.控制变量。为了研究结果更加准确,我们需要加入一些控制变量,因为这些变量对居民消费支出具有影响,将其放入残差项会产生严重的内生性问题。根据现有研究文献和理论模型,我们引入四个控制变量,即政府负债规模(Debt)、总体税率(Tax)、银行存款利率水平(Rate)和居民收入水平(Income)。本文使用的数据为时间序列数据,当期消费水平会受到前一期消费水平的影响,故在模型中引入滞后一期的居民消费水平consumet-1。

政府负债规模(Debt)。周程(2019)利用除西藏自治区以外的30省(市、自治区)1995—2014年的面板数据进行研究,结果发现,地方债增长与居民福利存在倒U型关系,即在地方债超过某临界点后,会引起居民福利的下降。居民消费水平是反映居民福利水平的重要指标,因此受到政府负债规模的影响。本文用政府负债累积总额与支出法国内生产总值(GDP)的比值,来衡量政府负债规模。

总体税率(Tax)。谷成和张洪涛(2018)研究发现,公共产品(服务)利用税收筹集资金,税收通过再次分配缩小居民收入差距,调节产品及劳动力的相对价格,进而对居民消费产生影响。本文采用总体税率进行衡量,即用政府全部税收收入与产出法国内生产总值(GDP)的比值表示,从而避免了区分税种进行计算的麻烦。

银行利率水平(Rate)。陈昆亭、周炎和黄晶(2015)通过DSGE模型分析认为,储蓄利率的冲击会使得普通工薪阶层社会平均消费比例下降,即对一般家庭消费具有挤出效应。本文采用1978—2017年一年期存款利率作为标准,剔除通胀影响得到真实利率水平。对于一年内利率有浮动的情况,采用加权平均的方法进行计算,即(利率1*实施月数+利率2*实施月数)/12。

居民收入水平(Income)。周健等(2013)研究发现,居民收入的变化会改变居民消费结构。本文选取城镇居民可支配收入和农村居民收入加权平均值取对数,作为居民收入的测度指标。

引入控制变量后的计量模型修正为:

(三)描述性分析

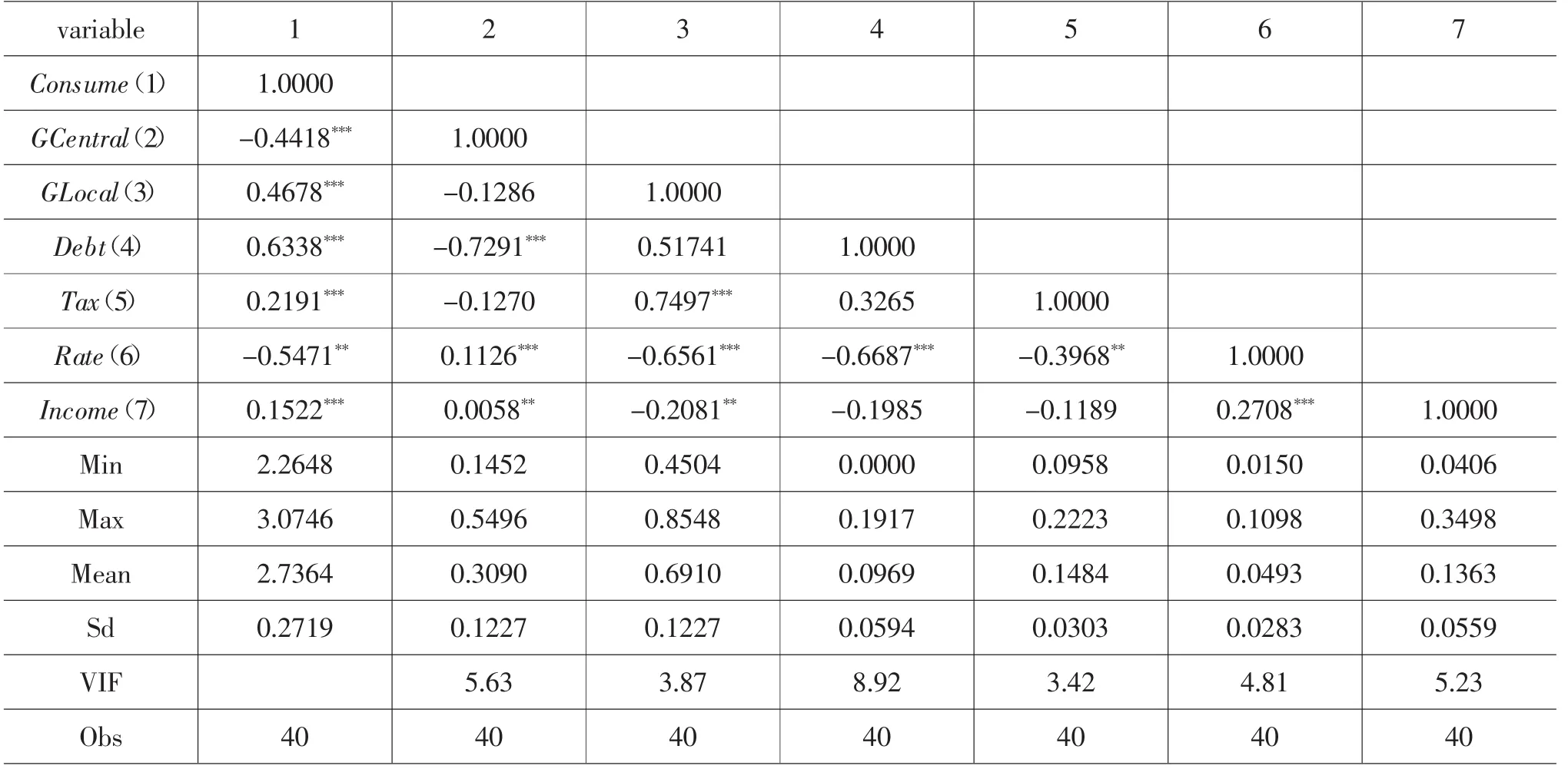

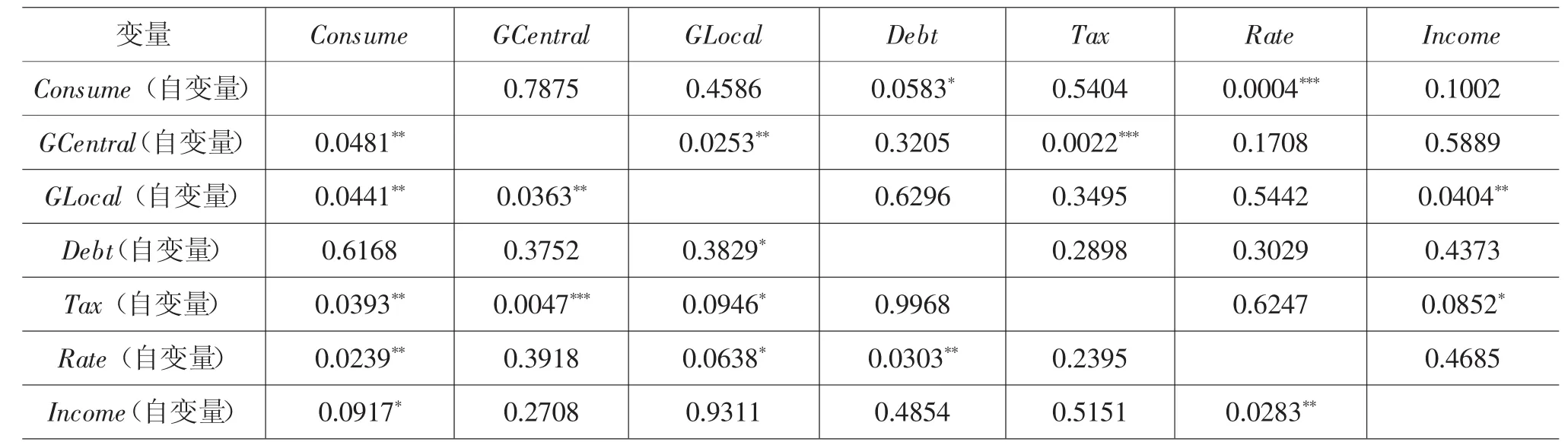

本研究数据主要来源于《中国统计年鉴》和《中国财政年鉴》,选取了1978—2017年全国层面的宏观年度数据,表1报告了变量的主要统计特征(包括变量间的相关系数)。此外,为了检验计量模型中所选变量是否存在共线性,我们主要采取了以下两种方法:其一,通过分析表1中各个解释变量的相关系数,得出各解释变量之间相关系数的最大值为0.749 7,大多数变量的相关系数都在0.4以下,且大多数变量在1%的显著性水平下统计显著,因此我们初步认为,解释变量之间不存在明显的共线性;其二,计算模型中各自变量方差的膨胀因子(Variance Inflation Factor,VIF),从表1我们发现,VIF值最大为8.92,小于临界值10,且VIF均值为5.31,在可接受范围内,因此认为构建的计量模型不存在共线性。

表1 变量的描述性统计

表2 ADF单位根检验

(四)计量结果及分析

为比较分税制改革前后政府支出作用是否发生明显变化,本文分别对改革开放40年变量间的关系以及1994年分税制改革前后变量间的关系进行计量分析。

1.单位根和协整检验。时间序列模型经常存在单位根问题,导致伪回归现象。表2显示了单位根检验的结果,我们发现,居民消费规模、中央政府支出规模、地方政府支出规模等主要研究变量,以及政府负债水平、政府总体税率、银行存款利率和居民收入水平四个控制变量都包含单位根,为非平稳时间序列。对计量模型中存在单位根的变量进行一阶差分后得到的序列不包含单位根,因此变量的时间序列均为一阶单整I(1),满足协整检验的条件。

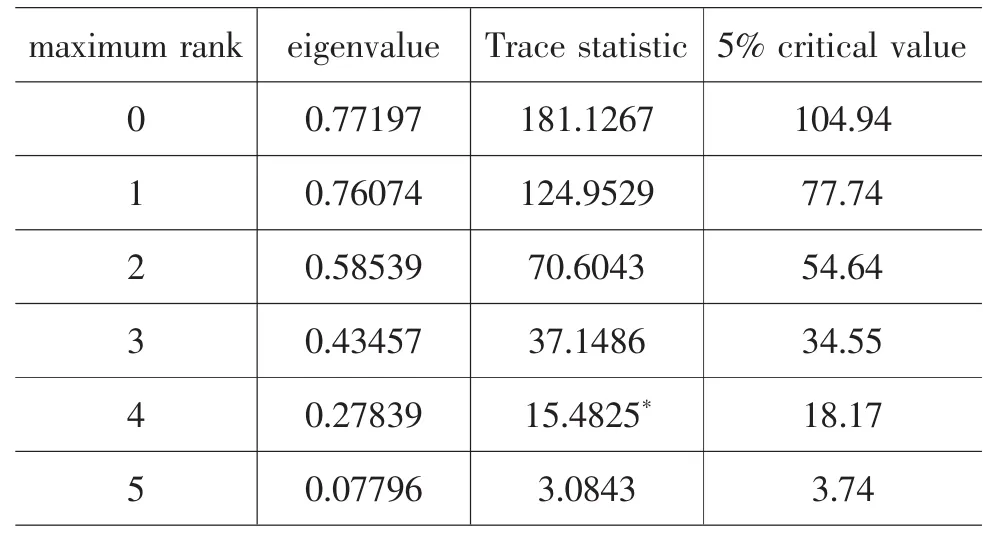

为检验解释变量与被解释变量之间是否存在长期均衡关系,需要进行Johansen协整检验。表3为包含常数项与时间趋势的协整秩检验结果,结果表明,只有一个线性无关的协整向量。最大特征值检验也表明,可以在5%的水平下拒绝“协整秩为0”的原假设,但是无法拒绝“协整秩为1”的原假设,故协整秩为1。

表3 居民消费支出的Johansen协整检验

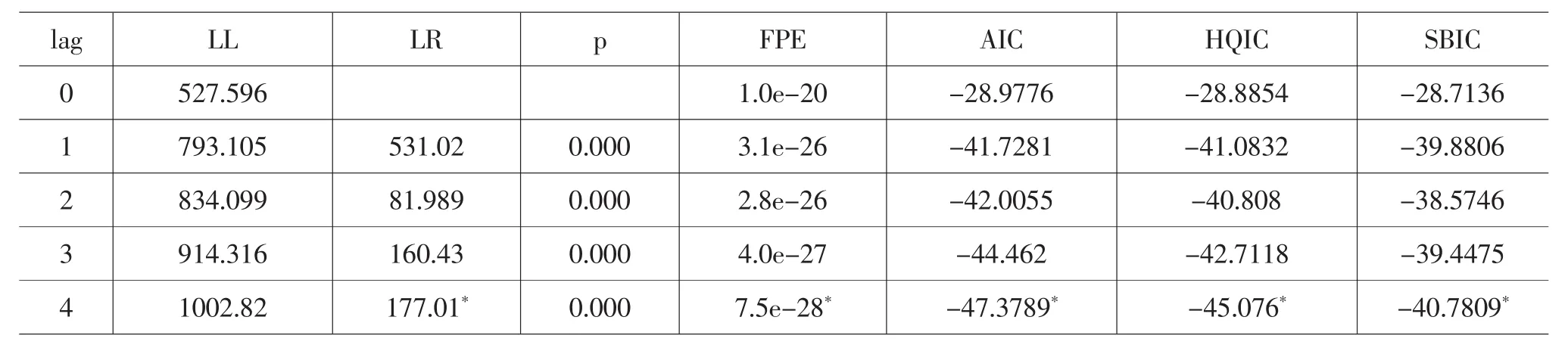

通过Johansen检验确定协整秩,但是协整误差修正模型的滞后阶数还没有确定,需要确定最大滞后阶数。如表4所示,包括信息准则AIC和BIC在内的所有准则都表明,应选择滞后4阶为最大滞后阶数。

表4 协整模型的滞后阶数

本文在考察40年间中央政府支出规模、地方政府支出规模与居民消费之间的关系时发现,线性计量模型误差项自相关检验结果BG检验值(Breusch-Godfrey LM test for autocorrelation)为0.000 0%,因此认为误差项在1%的显著性水平下存在自相关,单位根检验显示非平稳,OLS估计参数无效,存在伪回归风险。根据上述分析,我们认为变量间存在长期均衡关系(协整关系),为保证估计的准确性,本文采用4阶滞后和1阶单整的协整Johansen MLE估计。单位根检验结果显示,引入误差修正模型(VECM)研究各变量短期波动和长期均衡关系更适合。

1978—2017年40年间计量模型的协整关系(长期均衡)为:

估计结果表明,中央政府支出规模、地方政府支出规模、政府负债、税率、银行存款利率和居民收入水平的p值均小于1%,核心解释变量中央政府支出规模和地方政府支出规模显著影响居民的消费水平。中央政府支出每增加1%,居民消费水平增加3.396%,这与推论1一致。地方政府支出规模每增加1%,居民消费水平将提高1.022%,这与推论2一致。控制变量政府负债水平、税率水平、利率水平和收入水平每增加1%,居民消费水平分别提高2.091%、减少2.724%、减少4.908%、提高2.598%。从长期均衡关系看,中央政府和地方政府公共支出规模都促进了居民平均消费水平的提高。

为考察居民人均消费水平与中央政府公共支出规模、地方政府公共支出规模的短期波动关系,我们对上述存在协整关系的变量建立误差修正模型,具体如下:

居民平均消费水平差受到滞后一期中央政府公共支出、滞后一期地方政府公共支出规模的显著负向影响和滞后两期居民收入的显著正向影响,影响系数分别为-0.498、-0.140、0.094,误差修正项系数为-0.018。这意味着,滞后一期中央政府公共支出和地方政府公共支出每增加1%,会导致居民消费水平下降0.498%和0.14%;滞后两期居民收入水平每增加1%,会引起居民消费水平增长0.094%。误差修正项系数用来度量系统偏离长期均衡位置的程度,表明居民平均消费水平由短期偏离向长期均衡的自我修正速度相对较为缓慢。

协整误差修正模型(VECM)稳定性检验结果显示,除了VECM本身所假设的单位根外,伴随矩阵的所有特征值均落在单位圆之内,故协整误差修正模型(VECM)是稳定的。

图2 中央财政收支与地方财政收支占GDP的比重

2.分阶段分析。1978年改革开放以来,中央和地方政府的财政关系发生了重大转变。1978年以前我国属于完全计划经济时期,中央财政高度集权,地方政府接受中央政府的财政转移资金,执行中央政府的分派计划,地方财政收支割裂。改革开放以后,中央与地方的财政关系开始转向分级包干(楼继伟,2019)。“大包干”时期的财政体制改革有效调动了地方政府的积极性,中央政府统收局面被打破,但统支的情形仍在延续,中央财政负担较重,地方政府计划外资金增加很快,出现了中央向地方政府借债的现象。为了改善中央财政状况、适应社会主义市场经济发展,1994年我国进行了分税制改革。分税制调动了中央与地方两级政府的财政积极性,提高了财政收入占GDP的比重和中央财政收入占全国财政收入的比重。1993年,财政收入占GDP的比重为12.6%,全国财政收入仅有22%上缴中央财政。

如图2所示,1994年的分税制改革使中央政府财政收支和地方政府财政收支发生了重大变化。政府收入方面,改革之初中央政府给地方政府定额度,地方政府缴纳一定额度后剩下的收入均由地方支配,地方政府财政收入是中央政府的5.44倍。分税制改革后,地方政府财政收入出现了断崖式下降,随后在较低水平缓慢回升。中央财政收入开始逐渐上升,1994年中央财政收入占GDP的比重超过地方政府,直到2008年,中央政府财政收入规模一直高于地方政府。2009年全球性经济危机波及中国,地方政府为了应对经济危机的冲击、稳定经济,要求中央适度下放财政自主权,地方政府财政收入再次超过中央政府。政府支出方面,中央政府财政支出规模呈现出明显的下降趋势,而地方财政支出以1994年为分界线分为两个阶段。1994年以前,地方政府支出占GDP的比重总体呈现下降趋势,1994年事权和财权重新划分之后,地方政府支出占GDP的比重逐年上升,2015年地方财政支出占GDP的比例高达21.5%。中央财政支出和地方财政支出比例也发生了明显变化,改革之初比例大体相同,但到2017年,地方财政支出规模是中央财政支出规模的5.8倍。

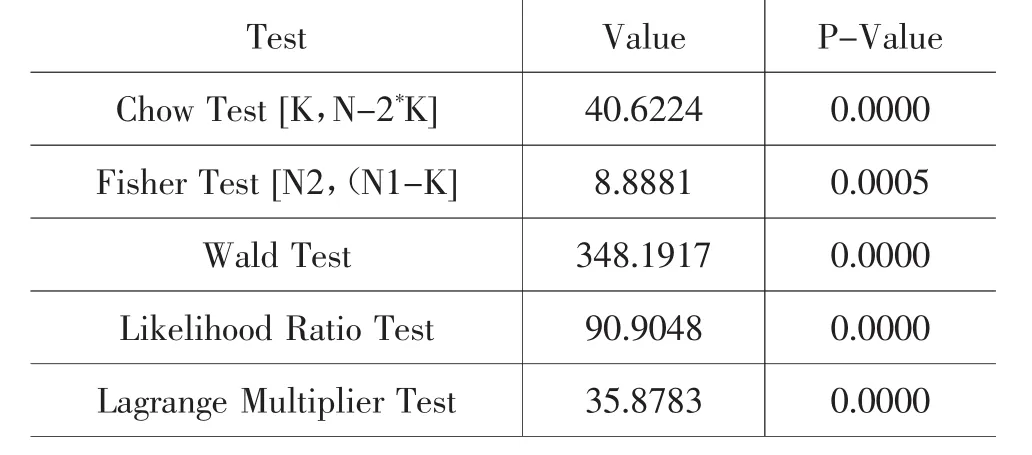

为了寻找分界点,我们对样本期年份都进行过Chow break point检验。邹至庄检验(Chow Test)用来判断时间序列在某一给定的时点是否发生了结构性变化。1994年我国全面推行分税制改革,从改革之初的“财政大包干”转向中央财政和地方财政分税种、分比例的税收体制,中央事权和地方事权重新进行划分,这一改革必然使得中央政府和地方政府的财政格局发生变化。因此,本文选择1994年为分界点,在计量模型的基础上分析时间序列的结构性变化。检验结果如表5显示,Chow预测检验的统计量为40.622 4,概率值为0.000 0,表明1994年存在结构性变化,可以拒绝“模型无显著结构变化”的原假设。同样,F统计量等于8.888 1,LR统计量为90.904 8,且p值都十分小,因此可在 1%的显著性水平上拒绝“模型无显著的结构变化”的原假设。所以,1994年分税制改革可以作为一个结构分割点。下面将对改革前后两级政府支出规模与居民消费水平的关系进行比较分析。

表5 结构性变化检验

分阶段回归分析采用了最小二乘方法(OLS),验证中央政府公共支出、地方政府公共支出与居民消费之间的长期均衡关系。之所以没有继续采用协整分析的方法,是因为协整模型是建立在大样本数据的基础上,而以1994年为界限,我们将样本分成16个数据量样本和24个数据量样本。协整模型要求较高的自由度,小样本数据会造成大量的信息损失,现有数据难以满足模型的数据要求,为了保证估计结果的可靠性,本文在分阶段回归中采用了OLS方法。为验证线性模型是否存在误差项自相关,分别进行了BG检验和Ljung-Box Q检验,结果显示,1978—1993 年 p 值分别等于 0.842 7、0.839 3,1994—2017年p值分别为0.503 4、0.942 2,因此两个时期均不存在误差项自相关,可以直接用最小二乘(OLS)法进行回归。考虑到政府支出对居民消费的影响具有滞后效用,我们在OLS回归中引入滞后一期的消费变量作为控制变量,模型如式(33)所示。为了比较的直观性,表6中只保留了核心变量的回归结果。

表6 1994年前后居民人均消费支出模型对比

1978—1993年样本OLS回归结果显示,滞后一期的居民消费对当期居民消费有显著影响,系数为0.899。中央政府公共支出规模与居民消费水平呈现显著的挤出关系,系数为-0.194,即财政“大包干”时期中央政府公共支出显著抑制了居民消费。地方政府公共支出规模与居民消费之间也呈现显著的替代关系,替代系数为-0.438,说明居民消费水平受到地方政府公共支出的挤出。出现这一情况的主要原因可能在于:一方面,在财政“大包干”时期虽然实行地方定额上缴的财政收入制度,但中央统支的财政支出制度仍然存在,中央政府收入少、支出多,事权与财权不匹配现象严重,国内公共产品短缺,居民预期未来不确定性较大,偏好储蓄而非消费,所以前一期的消费与当期消费同质化,高度相关;另一方面,地方政府留存过多,出现重复建设、结构失调、区域壁垒、资源错配、经济过热等问题,部分地区和产业公共支出边际效用已经为负,而一些地区和产业公共支出严重匮乏,公共资源分配严重不协调。

1994—2017年样本OLS回归结果发现,滞后一期居民消费对当期居民消费产生了显著的正向影响,系数为0.779。中央政府公共支出与居民消费呈现非显著的负向关系,系数为-0.023,即中央政府支出对居民消费没有显著影响。地方政府公共支出规模与居民消费之间呈现显著的互补关系,系数为0.133,说明财政分权时期,地方政府支出有利于促进居民消费。

中央政府和地方政府支出对居民消费的影响在两个区间差异显著,这与两个阶段的财政政策变化对地方政府公共支出的作用发生变动有关。分税制时期,中央和地方财权与事权基本明晰,中央政府公共支出主要用于国防、外交等国家安全稳定性支出,对居民消费没有显著影响,即这部分消费性支出给居民消费带来的挤出效应与带来的收益相抵消。地方政府公共支出主要承担建设性支出,有利于促进经济增长,根据供给平衡增长路径理论(居民消费与产出以相同比率增长),地方政府公共支出会促进居民消费。

3.加入预算外公共支出规模的稳健性检验。一般来说,公共支出都应该体现在政府预算中,即公共支出应该等于政府预算支出,但我国1995年11月才颁布实施的第一部《预算法》在预算编制过程中并没有遵循完整性原则,政府公共支出还存在预算外支出和制度外支出。根据这一事实,为验证本文分析结果的稳健性,本文在预算内公共支出的基础上加上预算外支出,构建全口径公共支出,对原有模型进行分析与验证。

预算外资金收支范围和口径发生过多次变化,但其根本性质没有改变,因此在预算外资金计算时需要进行统一口径的转化。1993(不含1993年)年以前,公共支出包括国有企业及其主管部门的支出,而这部分支出在1993年以后被划分到企业资金进行统计,故需要对1993年以前的数据进行调整,方法参照肖红叶(2007)。第一,扣除1993年以前预算外收入中的企业部分,形成与1993—1995年一致的预算外收入;第二,用1993—1995年预算外支出占同期预算外收入的比重作为调整系数,调整1993年以前的数据(调整系数*口径调整后的预算外收入)。2010年国家统计口径不再体现预算外公共支出,本文采用政府预算外支出等于政府公共支出决算数减去政府公共支出预算数进行计算。

中央政府和地方政府公共支出规模改为包括预算外支出的全口径支出,居民消费水平及控制变量均采用原来数据,因此需要对中央政府公共支出和地方政府公共支出进行单位根检验。ADF单位根检验结果显示,中央政府公共支出的p值为0.348 9,变量存在单位根,一阶差分后的p值为0.000 0,表明差分后不存在单位根,该变量为一阶单整I(1)序列。地方政府公共支出单位根检验的p值为0.881 3,存在单位根,一阶差分后p值为0.000 1,表明该变量也为一阶单整序列。协整关系(Johansen MLE)表示如下:

全口径公共支出模型回归结果如表6中列(5)、(6)所示,该结果与预算内实证分析结果基本一致。中央政府和地方政府公共支出与居民消费均存在显著正向的长期均衡关系,系数由3.396、1.022变为 2.546、1.322。误差修正模型(VECM)结果显示,滞后一期的中央政府公共支出对居民消费差分产生了显著的负向影响,地方政府公共支出对居民消费差分产生了不显著的负向影响。综上,中央政府和地方政府公共支出对居民消费的挤出效用在预算内模型和全口径模型下未发生显著变化,表明该模型具有稳健性。

4.政府支出传导过程中宏观经济变量的整体描述。上文对政府公共支出对居民消费的影响进行了分析,但不能从总体角度把握政府公共支出对居民消费影响的传导机制。实际上,宏观经济变量是相互依存、相互作用的,探讨经济变量间的因果关系是研究传导机制的重要工具。下面分别研究1978—2017年中央政府公共支出、地方政府公共支出与政府负债、政府税率、银行利率、可支配收入、居民消费之间的系统关系。之所以选择以上变量,是因为政府支出通过这些宏观变量传导进而影响居民消费。凯恩斯学派分析认为,面临经济下滑,制定政策时应当考虑增加政府开支、减税、扩张财政,以刺激投资和消费。

为确定变量间的因果关系,需要对变量进行格兰杰因果关系检验。利用VAR方法检验该系统对应的滞后阶数,发现应选择滞后4阶。经济变量滞后4阶的格兰杰因果关系检验结果如表7所示。

表7 格兰杰因果关系检验

从表7我们可以发现中央政府和地方政府公共支出对居民消费影响的传导机制。第一,从中央政府公共支出角度分析,中央政府公共支出规模的变化会直接对居民消费产生影响,同时也会影响地方政府公共支出规模和政府税。税率的变化会直接影响居民消费,影响居民可支配收入。居民可支配收入的变化又会影响居民消费和银行利率,银行利率的变化会影响居民消费和政府负债规模。第二,从地方政府公共支出的角度分析,地方政府公共支出的变化会直接影响居民消费,同时会影响中央政府公共支出、居民可支配收入。居民可支配收入水平的变化会直接影响居民消费和银行利率,银行利率的变化又会影响政府负债水平。

通过前文分析可发现,经验数据检验结果与理论模型基本一致。理论模型分析发现,中央政府和地方政府公共支出规模与居民消费规模均为互补关系。经验数据研究表明,总体来看,中央政府和地方政府的公共支出规模对居民消费均有显著的促进作用。

综合表6和表7可以发现,中央政府公共支出仅占财政支出的18.75%左右,但收入却占财政收入的50%以上,仅有收入的36.87%左右用于中央政府自己支出,其中74.35%的支出用于国防、公共安全、教育、科技和粮油储备,这些项目支出增幅不大。中央财政盈余以财政转移的形式转移给地方政府,表7显示,中央政府支出增加显著促进了地方政府公共支出。一方面,中央政府公共支出的增加会直接挤出居民下一期的消费,形成短期负向冲击;另一方面,中央政府公共支出的增加会使得税率提高,中央政府公共收入有90%以上来自于税收,税率提高增加了生产者的被剥夺感,导致居民生产积极性降低,使得中央和地方政府的可支出财政资金减少,居民可支配收入减少,进而抑制了居民消费。消费减少会刺激金融部门采取逆周期政策,即降低利率以刺激消费。利率降低使得人们的消费偏好加强,提高了消费水平,同时会刺激地方政府提高负债,增加支出。因此,中央政府公共支出水平的提高在短期内会抑制消费,但长期会修正到均衡状态,促进居民消费。

中央政府支出的增加通过财政转移和降低贷款成本的方式促进地方政府的财政支出。地方政府支出水平的提高会挤出下一期居民消费,提高居民可支配收入。居民可支配收入的增加会刺激居民增加消费,同时也会增加银行储蓄,降低利率水平。利率水平的下降又会进一步刺激居民消费,降低政府赤字成本,地方政府会增加负债,扩大支出规模。地方政府支出规模的扩大又会带来新一轮的波动,如此循环往复,不断刺激居民消费。因此,地方政府公共支出水平的提高短期内会导致居民消费减少,但是经过一系列传导,会使得居民消费与地方政府支出回到均衡状态,产生长期促进作用。

政府支出具有乘数效应,地方政府建设性公共支出可以促进经济增长,根据平衡增长路径,资本存量会同时增加。资本存量的增长又会使得银行利率下降,银行利率波动会使得居民倾向于消费而减少储蓄。银行利率的下降促使地方政府贷款规模扩大,支出进一步增加。地方政府公共支出主要用于建设性支出,其增加会使得居民可支配收入增加。一方面,居民可支配收入增加直接刺激居民消费;另一方面,居民可支配收入增加会刺激银行再降息。经过这种连续不断的动态冲击,最终实现了地方政府公共支出与居民消费的动态均衡关系,地方政府公共支出每增加1%,居民消费将会增加1.022%。

五、结论及政策启示

本文既研究了中央政府公共支出规模、地方政府公共支出规模与居民消费之间的关系,又以1994年为界限进行了分阶段研究。本文通过理论模型的分析得出两个推论,并利用1978—2017年40年的时间序列数据进行了短期波动和长期均衡分析,同时进行了总体和分阶段检验。研究结论主要有四点:(1)中央政府和地方政府公共支出的短期波动均会引起居民消费的负向响应,且均滞后一期;(2)中央政府和地方政府的公共支出与居民消费水平的长期均衡关系是正向的,这与理论模型结论一致;(3)“大包干”时期,中央政府和地方政府公共支出规模均挤出了居民消费;(4)分税制时期,中央政府公共支出规模与居民消费不存在显著的负向关系,地方政府公共支出与居民消费呈现的显著正相关关系。

我国经济经过40余年的高速发展,不平衡、不协调、不可持续的粗放增长模式带来的问题日益凸显,要想实现经济可持续发展,必须处理好稳定与增长的关系,其关键在于调整国内的供给与需求结构。本文的研究结论对政府制定宏观政策进而拉动居民消费具有一定的启示作用。第一,从长期均衡角度来看,应当减少中央政府和地方政府公共支出规模对市场的干预,充分发挥市场的调节作用,减轻居民税负,提升居民可支配收入,通过收入效应实现居民消费的增加。第二,不同消费周期要采取不同的财政短期冲击政策,居民消费水平衰退时期,采取顺周期政策,政府减少公共支出规模,刺激预期消费增长。居民消费水平扩张时期,采取逆周期政策,政府缩减公共支出规模,降低税收,提高居民可支配收入,发挥金融市场活力,刺激居民消费规模进一步扩大。第三,不同的消费结构采用差异化战略,对于居民消费需求较大的产业,可以适度增加政府投资,提高消费税,扩大产出规模与市场供给,抑制消费过热,实现供给与需求的均衡。对于居民消费需求较少的产业,可以减少政府投资规模,降低消费税,缩减产出规模,抑制市场供给,刺激居民消费,保持市场均衡。第四,匹配事权和财权有利于提升财政效率,地方政府能够准确了解本地市场的真实情况。给地方政府适度放权、扩大地方政府公共支出规模可以促进居民消费。中央公共支出更多地是从稳定层面出发,支出对居民消费没有显著影响,应当在保障社会、经济环境稳定的条件下转变中央政府的支出结构。例如,对于中央和地方都有管辖权的教育、医疗和交通等,中央政府应根据各地实际情况适度增加供给,调整中央政府和地方政府的支出结构。

猜你喜欢

环球时报(2019-06-26)2019-06-26 06:18:03

支部建设(2019年36期)2019-02-20 13:21:22

消费导刊(2018年20期)2018-10-19 08:22:28

中国经贸导刊(2018年12期)2018-05-29 10:42:32

西藏研究(2017年3期)2017-09-05 09:45:14

西藏研究(2016年3期)2016-06-13 05:37:44

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

江苏年鉴(2014年0期)2014-03-11 17:10:05

中学英语之友·中(2008年11期)2008-12-08 09:29:46