基于CEEMD的重大事件对香港住宅价格影响的实证分析

2020-07-01 04:53张凌杨霖尊

浙江大学学报(理学版) 2020年3期

张凌,杨霖尊

(浙江大学建筑工程学院,浙江杭州310058)

0 引 言

香港是全球第三大金融中心,以经济发达、人多地少、地理位置特殊、生活水平高著称。由于历史原因,其房价一直居高不下。房地产市场是一个复杂的系统。房价在众多因素的影响下跌宕起伏,而重大事件对房价的影响显著、影响周期较长。LAI等[1]基于香港11 362个住宅交易数据,利用特征价格模型评估外生因素对房价的影响。该研究表明,政治事件(指1982年中国宣布收回香港地区主权)、金融危机与SARS爆发均对房价产生负面影响。BUCCHIANERI[2]用面板数据研究了2003年SARS对香港房价的影响,发现受SARS影响的小区平均价格下降了1%~3%,而由于SARS爆发,所有小区平均价格下降了1.6%。GUPTA等[3]使用因子增广向量自回归(FAVAR)方法,对南非1980—2006年的季度序列进行研究。结果表明,房价对货币政策等的冲击反应是负向的。

本文使用互补集合经验模态分解(complementary ensemble empirical mode decomposition,简称CEEMD)方法研究重大事件对香港住宅价格的影响。该方法由集合经验模态分解(ensemble empirical mode decomposition简 称EEMD)方法改良而来,已有研究表明,CEEMD解决了EEMD的缺陷,其分解序列性能更佳[4]。已有一些学者将EEMD方法应用于房地产研究。阮连法等[5]用EEMD与BP多断点检测杭州房价周度序列,将房价分解为高频序列、低频序列与残差项,结果表明,低频序列反映了重大事件对房价的影响,并且重大事件会导致房价序列产生结构性断点。李仲飞等[6]为识别中国房地产周期,对房地产销售价格指数的月度数据进行EEMD。结果表明,房地产周期受短期无序波动、货币供给、房地产供给、政策以及经济趋势的影响。PLAKANDARAS等[7]利用EEMD与支持向量回归结合的方法进行房价指数预测,结果表明,该预测模型优于其他纯计量模型。李媛[8]对深圳市房价数据进行EEMD,发现高频序列的波动与短期政府调控政策相关,低频序列与金融危机所带来的波动相吻合,而趋势项代表由市场供需力量所决定的房地产价格。

CEEMD方法目前在国内极少应用于社会科学领域,而在国外,已有应用于原油、股票以及黄金价格研究的报道[9-10]。JOTHIMANI等[11]采用该方法研究和预测了印度股票市场,以进行交易决策。WEN等[12]利用CEEMD将国际黄金历史价格按不同频率分解为短期波动、重大事件冲击和长期价格。此外,该研究将ICSS算法与邹氏检验相结合,对3个事件的价格进行结构断点检验,通过比较外部事件与结构断点的检验结果,分析外部事件对黄金价格波动的影响。

目前有关香港重大事件对房地产价格影响的定量研究仍比较少。大部分研究只进行定性分析,无法测度重大事件对房价的影响程度,少数定量研究也只针对单一事件。本文采用CEEMD方法和BP断点技术观察香港住房价格序列,改良的数据分解方法可以更准确地揭示房价的周期性波动和结构性突变,揭示一系列重大事件的影响程度。

1 研究方法

CEEMD算法是经验模态分解(empirical mode decomposition,简称EMD)算法的改进版。EMD是一种基于局部极值信号特征的自适应信号分析方法[13],将时间信号分解成一系列的本征模态函数(intrinsic mode function,简称IMF)分量。每个IMF都包含了从高频到低频的不同频率分量信号。这些IMF代表非线性信号故有的模态特征,并且会随信号的变化而变化,而残差项表示信号的平均趋势。原始信号可以表示为各个IMF与残差项的和:

为解决EMD的模态混叠现象,WU等[14]提出了EEMD算法。该算法充分解决了模态混叠现象,但在分解信号过程中却产生了新的误差。CEEMD是针对EMD和EEMD的不足提出的一种方法[4]。CEEMD分别将互补且在频域中均匀分布的正白噪声和负白噪声加入原始信号,生成m1和m2:

其中,n为附加的白噪声,m1为原数据与正白噪声之和,m2为原数据与负白噪声之和。随后分别对2个新生成的信号进行N次EMD,并对每组得到的N个IMFi,j取平均,得到IMF1,j和IMF2,j。最后计算IMF1,j和IMF2,j的均值并将其作为CEEMD所输出的最后IMF,在此过程中可以抵消增加的正白噪声和负白噪声。

2 房价序列CEEMD分解

2.1 数据来源

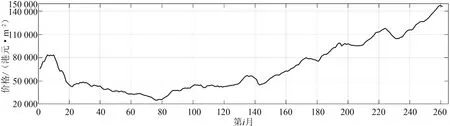

研究采用的香港住宅价格数据以及重大事件信息均来自美联物业(Midland realty)官网(研究使用住房价格数据而不是房价指数,是因为前者能够更直观地观测重大事件所带来的影响程度。笔者采用中原地产价格指数进行分析,其CEEMD分解结果与本文结果基本相似)。该公司根据全香港100个(2007年之前为50个)具有代表性的中小型私人屋苑的成交个案,将加权平均数作为住宅价格数据,而成交个案均来自香港综合土地注册处以及美联物业数据库。本研究的住宅价格数据为全香港的月度数据,包含港岛区、九龙区以及新界。房价时间序列以1997年1月为第1月,2018年9月为第261月,共261个月度数据,如图1所示。

图1 香港住宅价格月度数据Fig.1 Monthly housing prices in Hong Kong

2.2 CEEMD分解

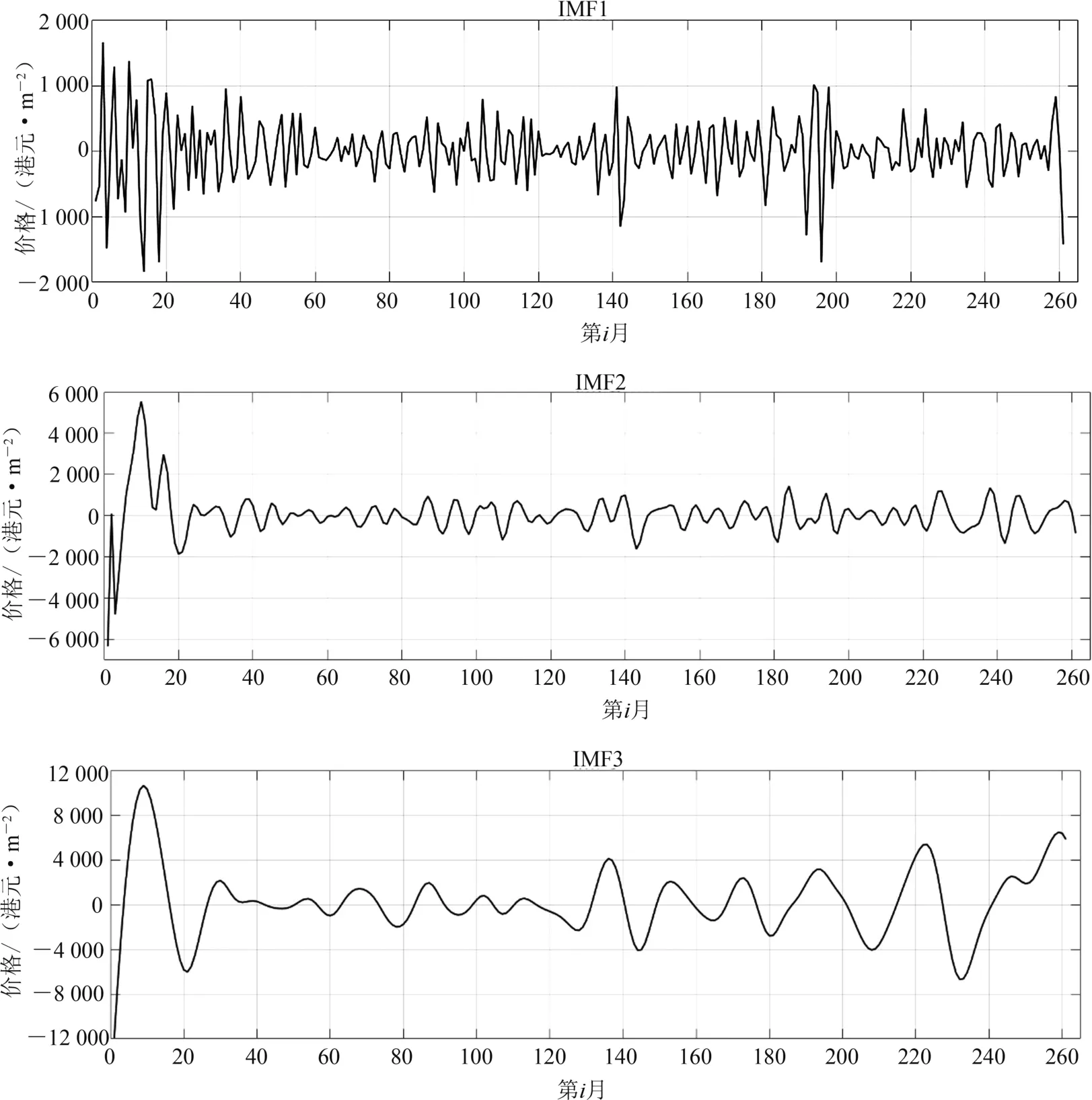

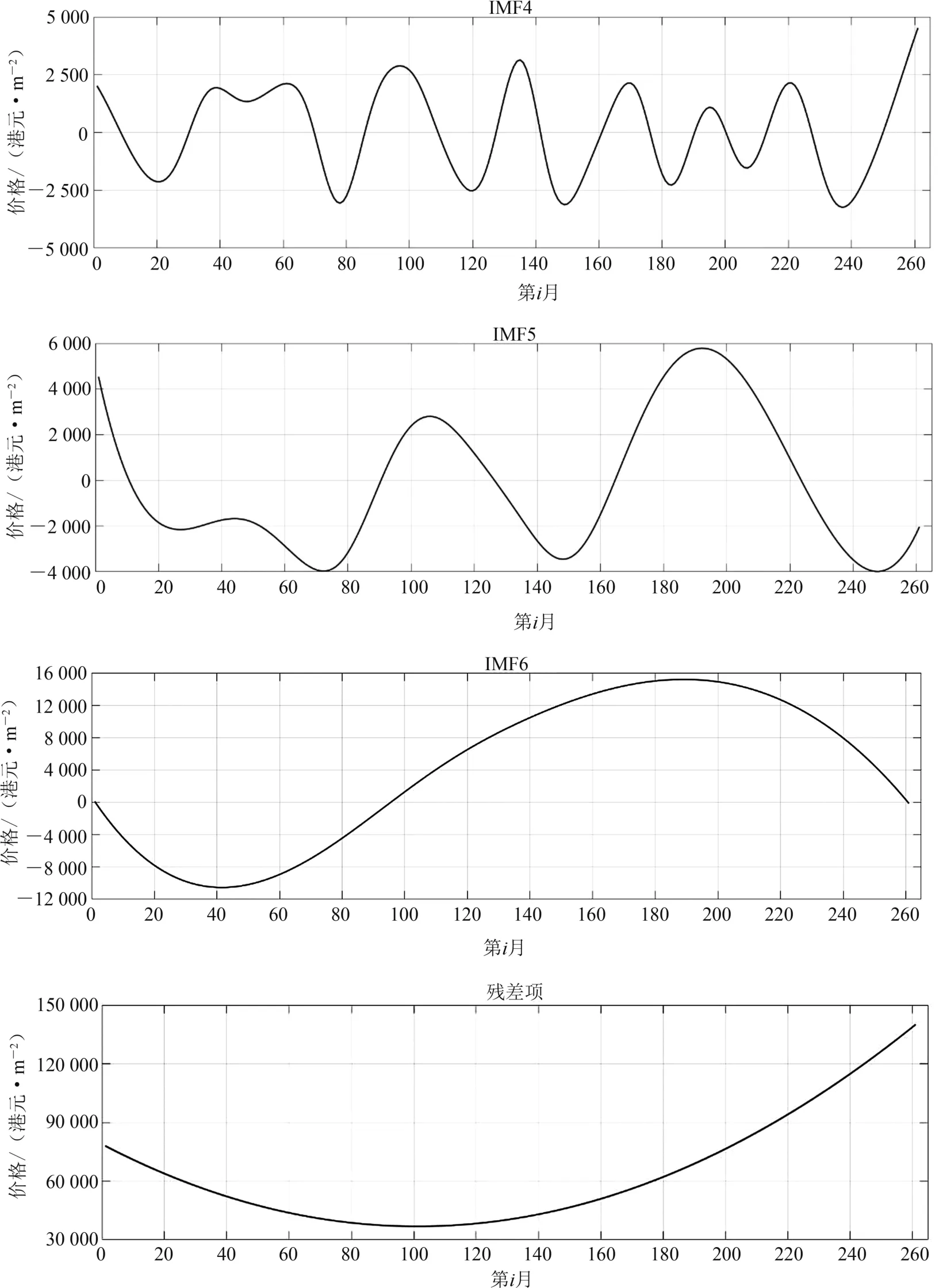

以CEEMD作为房价时间序列分解的工具,将添加白噪声的标准差设为样本数据标准差的0.1倍,集成数量设为50。对于分解的函数数量k,经过多次尝试,当k=8时分解为一个近乎为0的低频序列,因此,将k设定为7。CEEMD代码来自台湾“中央大学”数据分析中心,在MATLAB R2017平台上运行CEEMD算法,得到6个IMF和1个残差项,如图2所示。

图2 经过CEEMD后的IMF与残差项(I)Fig.2 T he IMFs and residuals after CEEMD(I)

图2 经过CEEMD后的IMF与残差项(II)Fig.2 The IMFs and residuals after CEEMD(II)

2.3 分解结果分析

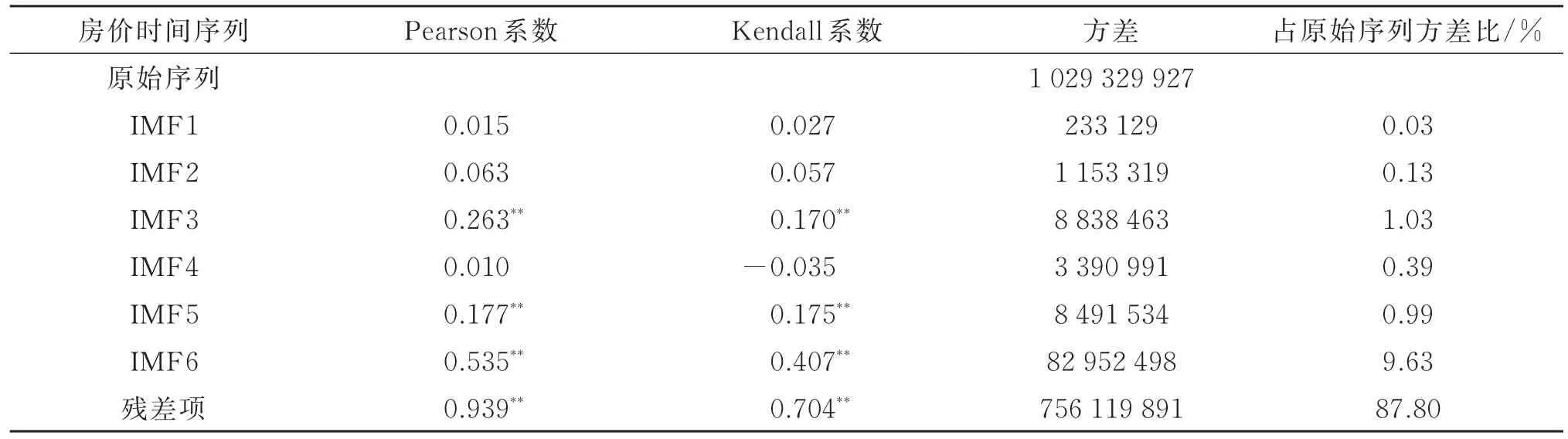

图2 中,经过CEEMD获得的6个IMF按频率由高到低依次排列,频率最高的是IMF1,频率最低的是IMF6。IMF1、IMF2和IMF3在第10月附近有较大的振幅,所对应的时间是1997年10月。IMF1和IMF2展现出显著的无序波动。此外,图2中的残差项是一条凸向下方的曲线,由第1月的77 944港元/m2逐渐下降至第101月的36 769港元/m2,之后一路上涨至第261月。对原始序列、各IMF分量以及残差项进行相关性分析与方差分析,见表1。

由表1可得,残差项与房价的Pearson系数最高,达到0.939,Kendall系数达0.704。高频IMF与房价时间序列的相关性不显著,而低频IMF与房价时间序列的相关性较为显著。房价时间序列的方差有87.80%来自残差项,低频序列占原始序列的方差比明显高于高频序列。

表1 各IMF和残差项与房价时间序列的相关性与方差分析Table 1 Correlation and variance analysis of IMFs,residuals and housing price time series

2.4 IMF的重构

参考ZHANG等[15]的研究,对IMF进行了重构。由上述CEEMD可知,高频IMF表现为无序性,低频IMF呈现周期性。现需要确定从哪个IMF开始IMF由无序性转为周期性。因此,对6个IMF进行单样本T检验,检验与0的差异。结果发现,从IMF3开始,Sig.(双侧)明显下降(从0.666降至0.125),均值明显上升(从28.7升至283.4)。从图2中可观察到IMF1与IMF2的无序性,而从IMF3开始频率明显降低。因此,本研究将前2个IMF视为高频序列,后4个IMF视为低频序列。经过重构,房价时间序列由三部分组成,分别为高频序列、低频序列和残差项。

房价时间序列与这三部分的相关性分析与方差分析结果如表2所示,残差项能解释85.67%的房价变动,并且其相关系数很高,是房价原始序列波动的主要原因。根据已有研究[5,8,15],残差项表示由经济基本面所决定的房价的长期趋势。笔者对1997—2017年残差项每年平均值与此时段香港地区GDP进行相关性分析,结果在0.01水平(双尾)下显著相关,Pearson系数为0.880;与香港年通胀率数据在0.01水平(双尾)下显著相关,Pearson系数为0.552。

表2 房价时间序列与三部分相关性和方差分析结果Table 2 Correlation and variance analysis of the original time series and three parts of housing price

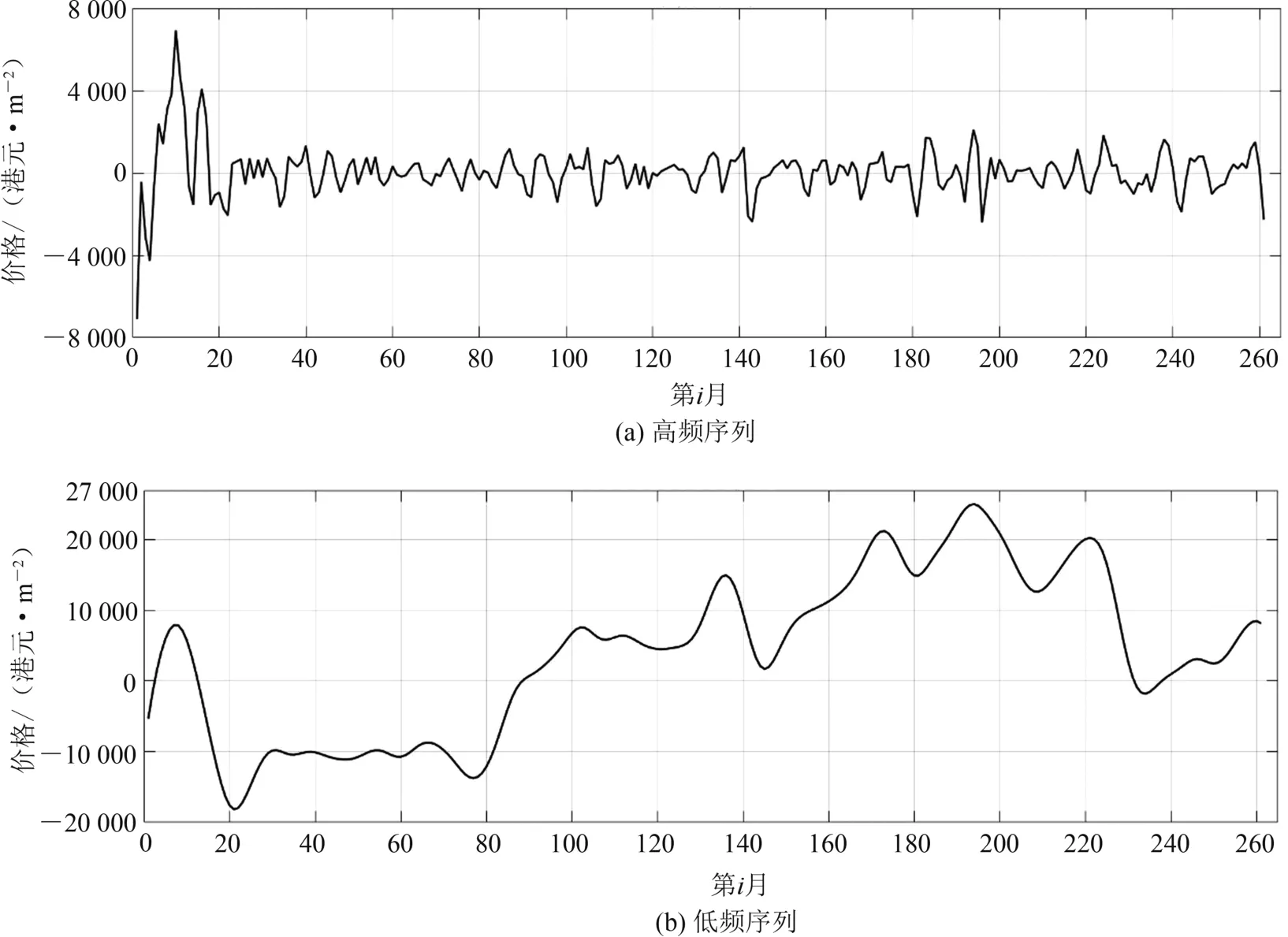

高频序列与房价原始序列不相关,从图3(a)中可观察到高频序列的无序性,且只能解释很小部分的方差,这与市场短期不均衡波动相符。一般来说,市场短期波动的影响持续时间较短,且不会造成过大的振幅。

低频序列能解释原始序列14.15%的方差,并且相关系数在0.01水平(双尾)下达到0.554。从图3(b)中可观察到,其具有明显的周期性,并且振幅波动明显大于高频序列。重大事件对房价的影响往往周期较长、程度较深,这符合低频序列的特征。结合已有研究,本文将进一步观察香港住宅价格低频序列与重大事件的对应关系。

3 重大事件对香港住宅价格的影响

3.1 BP多断点检测

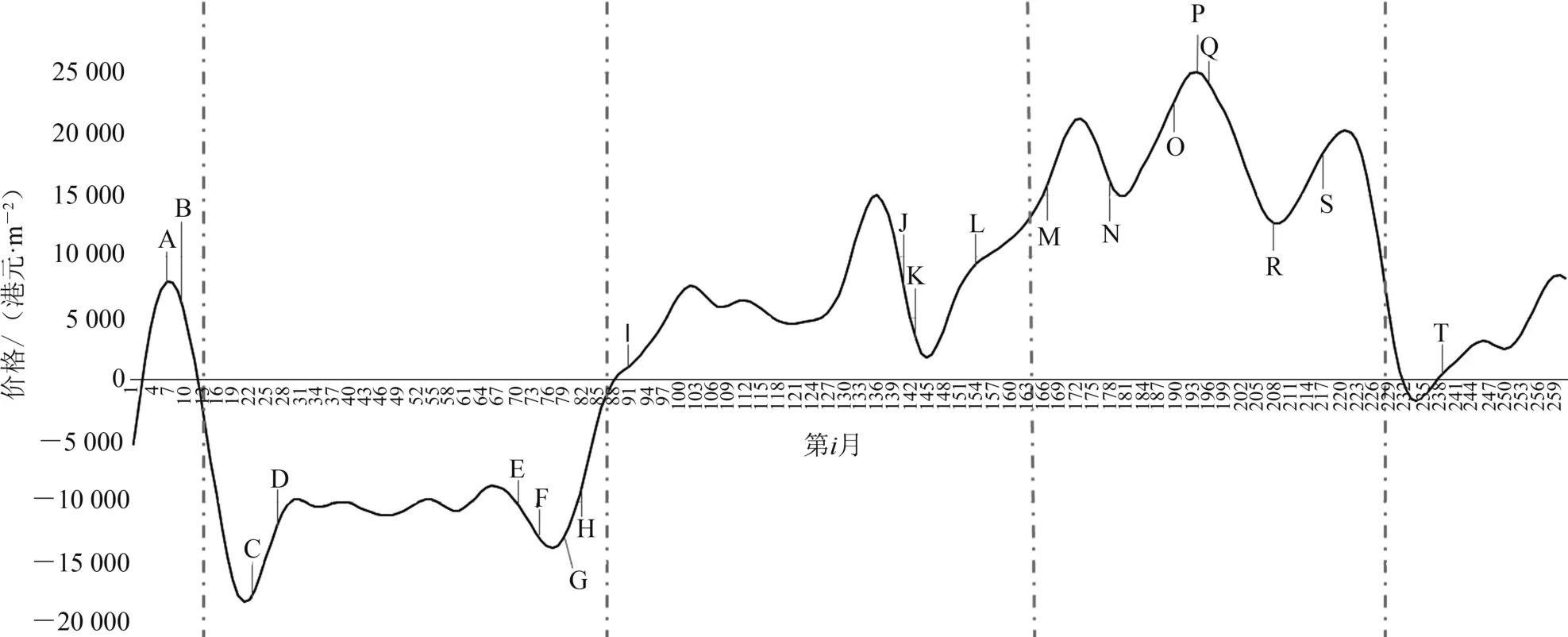

Bai-Perron(BP)多断点检测方法能够识别时间序列中是否存在断点、存在多少个断点以及各断点的位置。该方法基于多重线性回归模型和动态规划原理,寻求全局最小的残差平方和,采用最小BIC准则确定最优断点数和发生断点的时间[16-17]。利用EViews 10.0软件对低频序列进行BP多断点检测,发现在0.01水平下低频序列存在4个结构性断点:1998-02,2004-03,2010-07,2015-12。 这些结构性断点将低频序列分成了5个阶段,如图4所示。

图3 高频序列与低频序列走势图Fig.3 High-frequency sequence and low-frequency sequence diagram

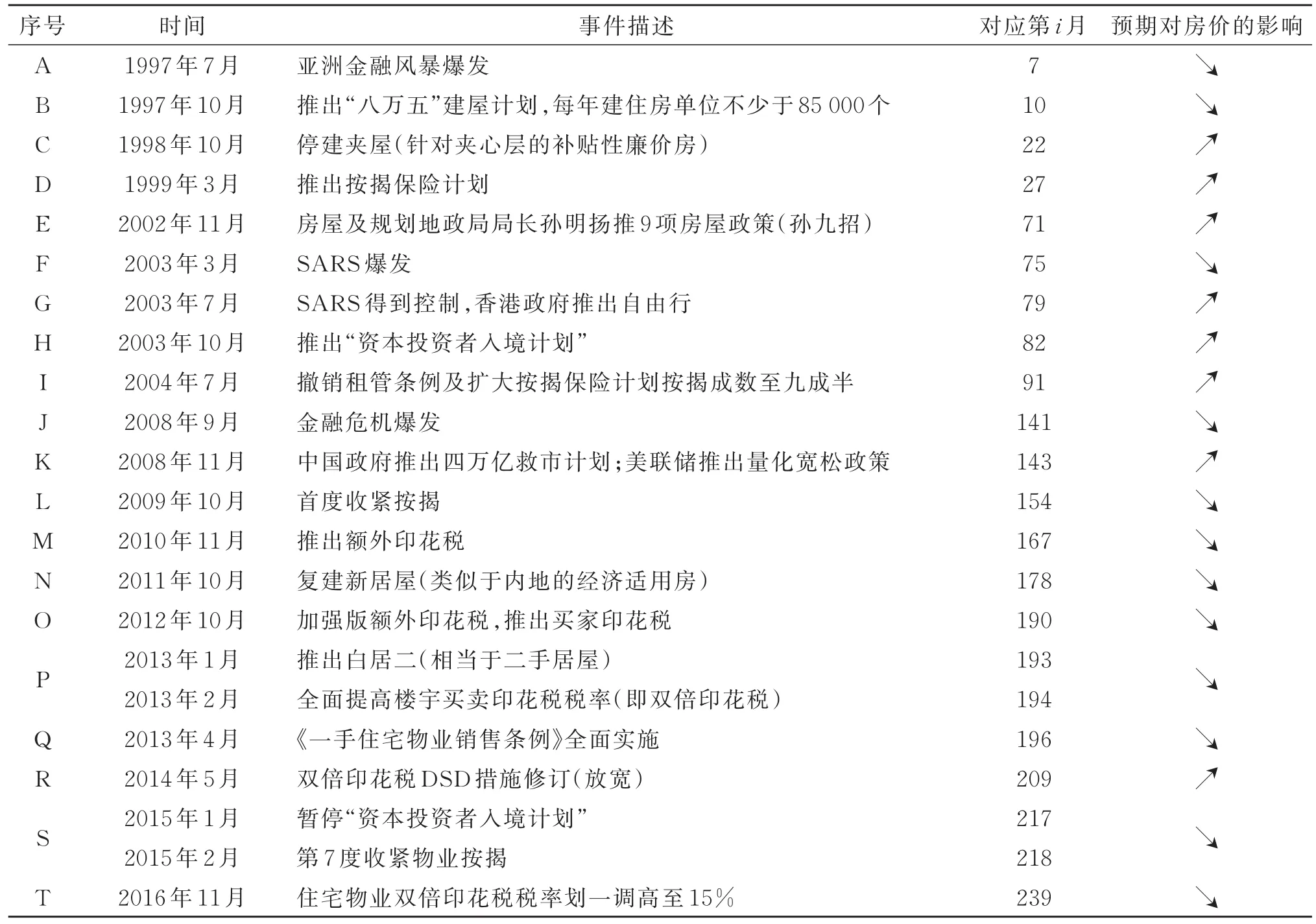

3.2 香港地区1997—2018年重大事件

基于美联物业官网所总结的影响香港房地产的重大事件,数据包含房价时间序列(1997—2018年)内的重大事件,如表3所示。重大事件对应于低频序列走势图的相对位置如图4所示。

由前文所述,BP多断点将低频序列分成了5个阶段。

第1阶段是亚洲金融风暴发生前的一段时期。当时香港房价处于高位,根据中原地产提供的数据,房价指数由1995年10月的52.97上涨到1997年7月的100,约上涨了88.79%,此时的房价蕴涵过多泡沫。A事件与B事件导致了房价泡沫破裂,低频序列大幅下跌,产生第1个结构性断点。

图4 样本期间内低频序列走势、主要重大事件、BP多断点结果Fig.4 Low frequency sequence,major events and BP multiple breakpoint results during sample period

表3 样本期间影响香港房地产市场的重大事件Table 3 Major events in the Hong Kong real estate market during the sample period

第2阶段是亚洲金融风暴发生后的一段时期,此时房价低位运行。低频序列由于受金融风暴的影响大幅下跌后,停建夹屋(C事件)减少住房供应使房价出现反弹,而按揭计划(D事件)进一步使低频序列小幅上涨。随后的3年8个月无重大事件发生,而在低频序列中能观察到处在低位的“平台”。E事件为政府的重大调控,从图4看,并没有立即对低频序列产生影响。SARS爆发(F事件)再次使低频序列下跌,而随后的G事件与H事件显著地使低频序列大幅上升,并产生第2个结构性断点。

第3阶段,房价低频序列回到了亚洲金融风暴发生前的水平。I事件刺激有效需求,使低频序列继续上涨。随后的2008年,低频序列在金融危机(J事件)的影响下显著下跌。值得一提的是,虽然美联物业官网数据显示,该金融危机始于2008年9月,实际上早在2007年美国已经受到影响,过后数月才波及亚洲地区。随着K事件的发生,低频序列强势反弹。第3个结构性断点的产生与K事件有较强的关联性。L事件之后,低频序列上涨的斜率变小,意味着该政策在一定程度上达到了预期效果。

第4阶段是香港政府频繁利用税收政策干预市场的阶段。此阶段低频序列跌宕起伏,在政府的调控下,低频序列时而上涨时而下跌。M、N事件没有起到预期的效果,而O、P、Q事件通过税率调整、增大住房供给和营造透明和公平的一手交易环境,有效降低了房价。在R事件的影响下,低频序列显著上涨,随后S事件的发生使低频序列大幅下降,并产生第4个结构性断点。

第5阶段,2015年1月至2016年11月。该阶段,低频序列开始缓慢上升,T事件只能暂缓低频序列的上升趋势。

3.3 分析与讨论

3.3.1 金融危机对房价的影响

在本研究的样本数据中,2次金融危机均对房价造成负面影响。从振幅看,1997年亚洲金融风暴所带来的影响大于2008年的金融危机,其中前者造成21 678港元/㎡的下跌,后者为13 275港元/㎡的下跌。笔者认为原因有三。第1,由于1997年前房价泡沫慢慢形成,导致房价上涨过快,而1997年亚洲金融风暴的发生导致了泡沫破裂。第2,1997年10月香港政府推出的“八万五”建屋计划时机不适合,原来预期该计划能够控制房价不再上涨,而在金融风暴的背景下反而成为房价下跌的助推器。第3,2008年金融危机期间,在特区政府“稳金融、撑企业、保就业”的反经济周期财政政策作用下,香港经济相对平稳,房屋市场在供楼负担能力较佳的支持下,表现较为稳定,有助于减轻财富效应的负面影响。同时,香港银行同业拆息一直处于较低水平。此外,货币环境十分宽松,成功防止了金融危机对香港地区的进一步影响[18]。

3.3.2 重大调控政策对房价的影响

3.3.2.1 外部经济体的救市政策

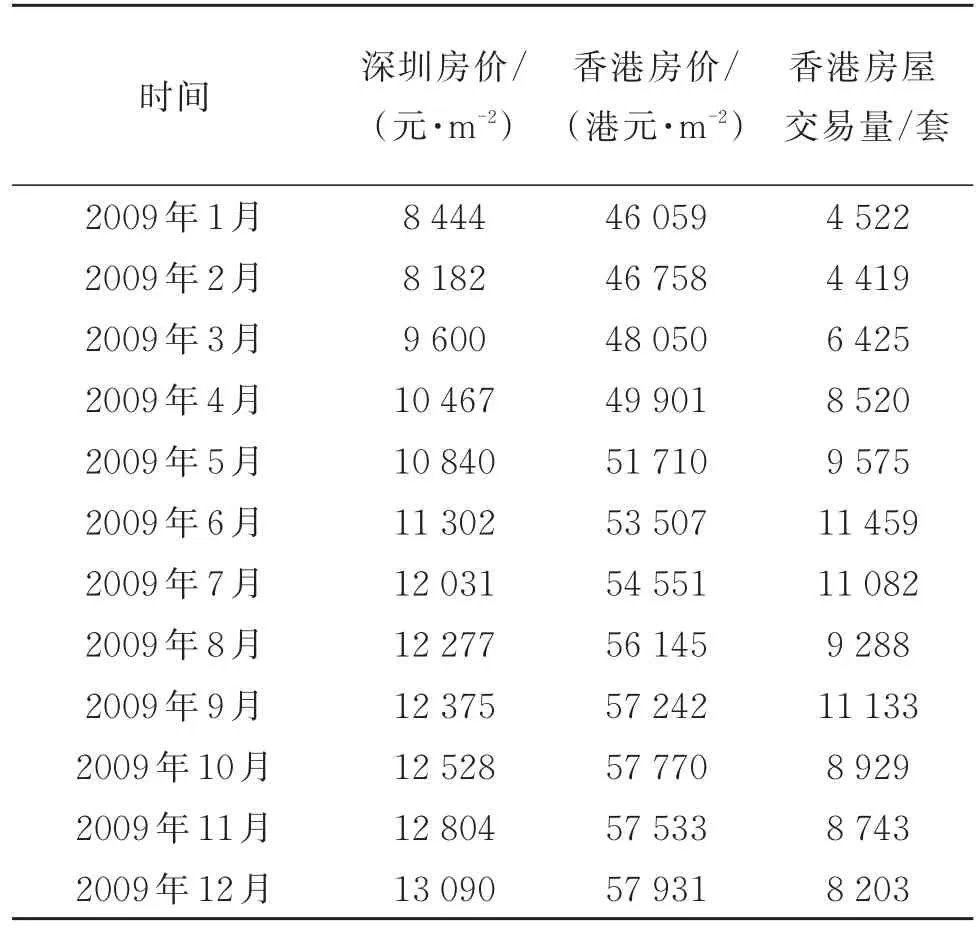

主要包括中国内地的4万亿投资计划和美联储的量化宽松政策。由于我国政府推出的救市政策中的4万亿并没有直接投资到香港经济中,因此,该事件对香港房价的影响是间接的。首先,四万亿计划发生在2008年11月,该事件对内地房价的影响较大,使深圳市房价上升。根据徐颖[19]对深圳和香港2006—2015年的数据研究结果,两市房价同时存在单、双向波动性外溢效应。而另一份对2001—2010年的深圳市与香港市采用Johansen协整检验和Granger因果关系检验的结果表明,两市房地产市场具有长期的协整关系且存在双向的Granger因果关系[20]。表4为2009年香港与深圳的房价对比数据表。从表4中可以发现,两者基本同步变化,在0.01水平(双侧)下显著相关,Pearson系数为0.981。此外,还可以看到2009年1月以来香港住房市场交易量显著上升,而频繁的交易也促使房价继续上涨。因此可以认为我国政府推出的四万亿计划对香港住房市场也有一定的刺激作用,助长了这一时期量价齐升,减缓了房价受2008年金融危机的进一步影响。

此外,美联储以及欧洲央行的多轮量化宽松政策,导致全球性资金泛滥,大量资本流入香港导致房价上涨。有关实证研究显示,美国第一轮量化宽松政策(2008年11月)显著地增加了包括香港在内的东亚主要经济体的资本流入,且导致这些经济体的货币升值或房价上涨。此外,该研究还发现,汇率稳定的经济体与房价上涨的经济体大体一致[21],而香港由于使用联系汇率制度,汇率保持在7.75~7.85港元兑1美元的水平,属于汇率稳定的经济体。另一份研究表明,香港住宅价格直接或间接地受美国货币政策的影响,其中量化宽松政策属于影响房价的间接因素[22]。

表4 2009年深圳房价、香港房价及其交易量数据Table 4 Shenzhen,Hong Kong housing prices and transaction volume data in 2009

3.3.2.2 房屋及规划地政局局长孙明扬推9项房屋政策(孙九招)

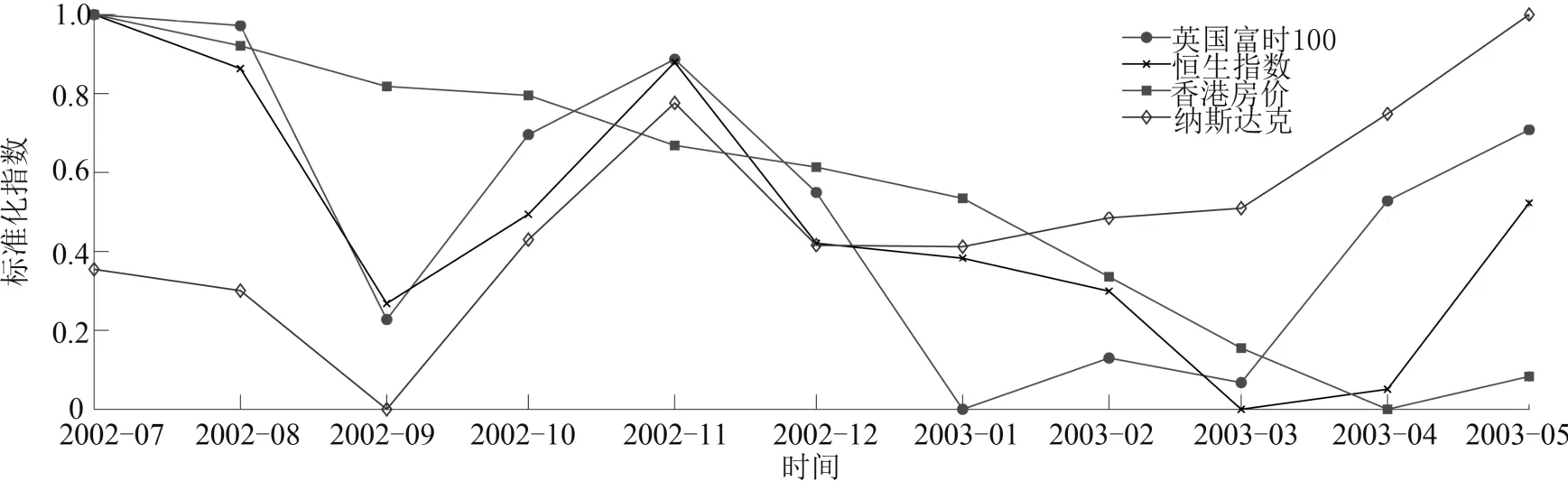

2002年,孙九招在香港当地被认为是调控力度极大的一套综合性政策,其内容主要包括暂停公营建屋计划、暂时冻结私人市场的土地供应、为低收入者提供免息贷款计划、取消限购、建立“勾地表”制度等措施。无论是从低频序列还是从房价序列看,该政策并没有立即见效,房价不升反降,因此,许多学者与评论人对该政策的评价褒贬不一。笔者认为,孙九招之所以没有立即见效,是由当时全球的经济局势所造成的。图5为标准化后的各股票指数与香港房价序列在2002年7月至2003年5月的对比走势图。孙九招发生在2002年11月,而从图5中可以观察到,从2002年12月开始各股票指数显著下降,这段时间内房价序列同步下降,到2003年4月,各股票指数开始反弹,1个月后房价序列开始上升,慢慢回复至金融风暴前的水平。因此,在经济不景气的大环境下,孙九招没有立即见效,而当经济大环境好转时,孙九招推动了房价上涨,使房价恢复到金融风暴前的水平。在相当长一段时间内,这一套综合政策成为香港特区政府住房与土地政策的基调,在公屋建设缩减,“勾地表”(即政府公布土地名册,有开发商出价达到政府底价的8成才拿出来拍卖)带来的土地供应紧张等因素的助推下,房价开始一路走高[23]。

3.3.2.3 资本投资者入境计划

资本投资者入境计划是香港政府于2003年推出的投资移民计划,内地人在香港投资650万港元以上即可获全家居留权。截至2010年年底,申请投资移民计划的已逾1.6万宗,其中8 924人获批来港;在香港投资633亿元,其中房地产占214亿元[24]。根据香港入境事务处和土地注册处网站所提供的数据,截至2018年9月,资本投资者入境计划在房地产投资方面,共为香港房地产市场吸纳了425.88亿港元的资金,占市场总成交金额的5.63%。该计划(H事件)的推出,使低频序列显著上升;香港政府决定暂停该计划(S事件)后,房价一路下跌。这意味着该计划通过吸纳外来资金并增加投资,对香港房价产生了显著影响。

图5 标准化后的各股票指数与香港房价序列局部走势图Fig.5 A part trend diagram of standardized stock indices and Hong Kong housing prices

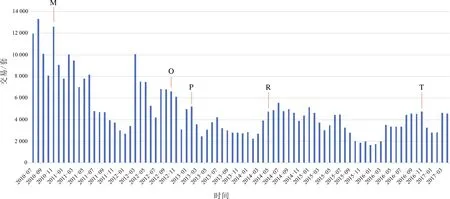

图6 2010年7月—2017年3月香港住房市场交易量Fig.6 Monthly housing trade volumes in Hong Kong from July 2010 to March 2017

3.3.2.4 住房供给调整

在数据样本时段,共有4个住房供给调整事件,分别为B、C、N、P事件,其中C事件与P事件对低频序列的影响都符合预期且发生在拐点处,而N事件没有达到预期效果。B事件为政府推出的“八万五”建屋计划,计划每年建住房单位不少于85 000套。根据香港政府统计处编写的《1996年中期人口统计简要报告》,从1991—1996年有人居住房屋数增加了271 421套,平均每年增加54 284套。因此,每年兴建不少于85 000套在当时已是大幅增加住房供给,在金融风暴背景下,该政策成为房价下跌的助推力。

3.3.2.5 按揭贷款调整

在数据样本时段,共有4个按揭贷款调整事件,分别是D、I、L、S事件。 这4个事件对低频序列产生的影响都符合预期,意味着按揭贷款调整能够较为显著地影响房价。

3.3.2.6 税收调整

在数据样本时段,共有5个税收调整事件,分别为M、O、P、R、T事件,其中O、P、R事件对低频序列的影响符合预期,而M事件与T事件的效果不太显著。虽然税收调整对房价的影响不稳定,但对交易量产生了切实的影响,如图6所示。在这些税收调整事件后的2~3个月内,交易量发生了显著变化。此现象符合常理,当税收调高时,一部分买家或卖家由于成本升高退出交易,导致交易量下降,反之亦然。

3.3.3 SARS爆发对房价的影响

由图4可知,SARS爆发对房价有负影响,而当SARS得到有效控制,并且香港政府开始接受内地游客时,房价发生了逆转。由低频序列走势图知,从SARS爆发到得到控制,期间住宅价格下降了约1%,这与LAI等[1]所做的研究结果基本一致。

4 结 论

应用CEEMD方法对香港1997—2018年的月度住宅价格数据进行了分解,经过重构,将原始序列分为高频序列、低频序列与残差项,分别代表短期市场不均衡波动、重大事件对房价的影响以及经济基本面所决定的房价长期走势。将BP多断点检测应用于低频序列,发现有4个结构性断点。随后对样本时段内发生的重大事件进行实证分析。结果表明,1997年亚洲金融风暴对房价的影响大于2008年金融危机;外部经济体的救市政策间接影响香港房价;在经济不景气的大环境下,孙九招没有立即见效;SARS爆发、资本投资者入境计划、住房供给调整与按揭贷款调整对房价的影响较为显著;税收调整对房价影响不显著、对交易量影响显著。用CEEMD方法得到的低频序列和BP结构断点,很好地诠释了重大事件对房价的影响。

猜你喜欢

成都信息工程大学学报(2022年2期)2022-06-14

辽河(2022年4期)2022-06-09

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

北京航空航天大学学报(2019年9期)2019-10-26

电脑报(2019年20期)2019-09-10

电子技术与软件工程(2019年12期)2019-08-22

初中生世界·九年级(2019年6期)2019-08-15

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30