社交媒体用户互动与股票流动性研究

2020-06-29 07:33常青青

财经问题研究 2020年6期

关键词:调节效应

摘 要:本文以我国创业板市场中主流社交媒体网站东方财富网提供的主帖信息为研究对象,采用面板固定效应模型实证检验了社交媒体用户互动与股票流动性之间的关系,并利用文本分析技术从社交媒体信息中提取了五个不同的文本特征,实证分析了这些文本特征在社交媒体用户互动与股票流动性关系上的调节效应。实证结果表明:首先,社交媒体用户互动对股票流动性具有显著正向影响。其次,社交媒体文本的专业性、证据支持以及文本长度特征对用户互动与股票流动性之间的关系均具有显著正向调节作用。最后,社交媒体文本的迷雾指数以及语言强度特征对用户互动与股票流动性之间的关系均具有显著负向调节作用。本文结合当下社交媒体迅猛发展的时代背景,使用社交媒体数据分析了股票市场流动的内在机理,同时创新性地关注了不同的文本特征在社交媒体用户互动与股票流动性上的调节效用,探索了不同文本特征对于影响投资者之间信息不对称性的不同作用。

关键词:社交媒体用户互动;股票流动性;文本特征;调节效应

中图分类号:F830.9文献标识码:A

文章编号:1000-176X(2020)06-0057-09

一、引 言

流动性是支撑金融市场健康运行的核心特性之一,反映了资产的交易能力和变现速度,是股票市场的生命力所在。Amihud 和Mendelson[1]认为,理想的金融市场应当具备高度的流动性,为投资者提供转让和买卖资产的机会,缺乏流动性的市场很可能导致交易无法进行,甚至丧失资本市场存在的意义。就投资者维度而言,流动性较好的市场能够加强投资者参与交易的意愿,从而促进金融市场的繁荣健康发展;就市场维度而言,一个流动性较好的市场可以帮助投资者抵御外部风险,从而降低金融市场的系统风险。因此,在当今社交媒体迅猛发展的时代背景下,关注社交媒体信息与市场流动性的关系以及其背后的影响机制,是一个极具重要的理论与实践意义的议题。

我国股票市场是一个新兴的证券市场,正处于不断摸索和完善阶段。赵涛和郑祖玄[2]发现,相较于西方较成熟的股票市场而言,我国股票市场中机构投资者占比较小、中小投资者占比较大,且大多数中小投资者缺乏信息获取的渠道以及信息分析的能力,投资者之间的信息不对称程度较为严重。较之主板而言,创业板成立时间较短,集中了一大批高风险的创新型公司,信息披露体系及制度均不完善,投资者之间信息不对称问题则更加严重。随着数字技术的不断发展,曹廷贵等[3]发现,互联网降低了社会信息成本,减少了交易双方的信息不对称程度,大量涌现的社交媒体平台使人们能摆脱传统媒体的束缚,在拓宽股票信息披露渠道的同时,也更加快捷、高效地披露了股票相关信息。

增加信息披露可以有效地减少各方之间的信息不对称程度,从而影响投资者的决策,进而对股票市场流动性产生影响,这个传递渠道在学界已经被多维度证实[4-5]。具体而言,信息披露能够降低投资者的预测风险,从而提高股票市场的流动性[6]。社交媒体用户互动是否会降低投资者之间的信息不对称程度进而提高股票的流动性呢?同时,Assilaméhou 和Testé[7]提出的语言偏差理论认为,不同社会范畴的个体运用语言向他人傳递信息时,语言的结构化特点会表现出一定的差异性。也就是说,社交媒体用户发布的信息普遍存在异质性,例如,有的人倾向于以长篇大论以及举例说明的形式发表看法,有的人则善于用寥寥几句勾勒出中心思想;有的人传递信息时晦涩难懂,有的人则通俗易懂。如果社交媒体用户之间的互动确实降低了投资者之间信息不对称程度,进而对股票流动性产生一定影响,那么,互动中所产生文本的不同特征对减弱这些互动信息在投资者之间分布的不对称程度是否会产生不同影响?鲜有文献对这些问题进行深入探索。

为了填补这一研究空白,本文首先拟探究社交媒体用户互动与股票流通性之间的关系。随后,利用文本分析技术从社交媒体信息中提取了五个不同的文本特征(迷雾指数、专业性、证据支持、语言强度以及文本长度)拟实证检验不同的文本特征在用户互动与股票流动性关系上的调节作用。相比以往的研究,本文的创新点与贡献主要体现在以下三个方面:首先,不同于传统金融领域对于股票流动性的研究,本文结合当下社交媒体迅猛发展的时代背景,使用社交媒体数据,从投资者的视角分析了股票市场流动的内在机理,一定程度上拓宽了原有研究的边界。其次,本文创新性地关注了不同的文本特征在社交媒体用户互动与股票流通性上的调节效用,探索了不同文本特征对于降低投资者之间信息偏差以及不对称程度的不同影响,研究结果有利于深入理解投资者交易意愿的发生机制,进而更好地解释股票市场流动的内在机理。最后,本文有助于在金融市场微观结构下,提高和改善市场流动性的有效途径,同时,对上市公司如何运用社交媒体具有一定的启发意义,对监管部门制定相应的监管政策也提供了一定的参考依据。

二、文献回顾、理论基础和研究假设

(一) 社交媒体用户互动对股票流动性的影响

我国股票市场从初建到现在只有短短二三十年,是一个新兴的证券市场,市场结构和机制也尚不成熟。相比西方成熟市场,内幕交易以及关联方交易发生比率较多,投资者之间的信息不对称程度也相对较为严重[2]。且在我国约80%的投资活动由个人投资者所驱动,相较于机构投资者而言,大部分个人投资者均缺乏内部的信息来源和深加工能力。信息经济学理论认为,信息不对称会产生买卖方的逆向选择行为,从而增加交易成本[8]。Chowdhry和Nanda[4]则认为,做市商如果主动披露相关交易信息,降低信息的不对称程度,可以吸引更多的散户交易者与之进行交易,从而提高股票流动性。Pagano和Roell[5]也发现,如果降低信息不对称程度,会同时降低个人投资者的交易成本,从而增加股票市场的交易量,提高市场的流动性。李慧云和刘镝[9]认为,在信息不对称的情况下,出于信息弱势的个人投资者考虑到自己只获取或掌握了较少的信息,会出于自我保护的原因不愿发生交易行为,即产生逆向选择行为,从而降低股票流动性。

随着社交网络的快速发展,社交媒体为个人投资者增加了信息传播的广度与深度。借助社交媒体这个平台,一方面,社交媒体用户间的互动使得信息在传播过程中得到进一步的加工,提高了投资者对于信息的理解程度;另一方面,李思龙等[10]认为,社交媒体用户互动的过程也是信息产生的过程,大量社交媒体信息的产生大大降低了投资者获取信息的成本。两方面共同作用的结果是降低投资者以及潜在投资者之间的信息不对称程度,进一步减弱了信息弱势交易者的逆向选择行为,使他们更愿意发生股票交易,进而提升股票流动性。基于此,笔者提出如下假设:

H1:社交媒体用户互动对股票流动性具有显著正向影响。

(二) 社交媒体的文本特征对用户互动与股票流动性的调节效应

1.社交媒体的文本迷雾指数对用户互动与股票流动性的调节效应

迷雾指数是目前最流行的测量文本可读性的工具之一,可读性具体是指文本叙述信息可以被阅读者所理解的程度,以及影响阅读者认知的速率,反映了信息接收者阅读理解文本叙述的难易程度。Klare[11]指出,迷雾指数可以说明文本信息内容的易理解程度,有用的文本信息应该采用迷雾指数较低的写作风格来叙述。Hirshleifer和Teoh[12]则认为,阅读者对于同一实质信息的不同表述方式会产生不同认知,迷雾指数越高的表述越不容易被人理解,也不能够正确反映实质。Ghose和Ipeirotis[13]则发现,在线评论的迷雾指数越高,该评论对消费者越“无用”。

综上分析,笔者认为,迷雾指数是影响信息披露的阻碍之一,会增加信息的不对称程度,当社交媒体提供低质量的信息披露时,投资者面临的信息不对称程度相对严重。换句话说,迷雾指数可能会增加投资者之间信息上的偏差,同时增加了投资者之间的信息不对称程度,从而有可能负向调节用户互动与股票流动性之间的关系。基于此,笔者提出如下假设:

H2-1:社交媒体的文本迷雾指数显著负向调节用户互动与股票流动性的关系,减弱了用户互动对股票流动性的正向影响。

2.社交媒体的文本专业性对用户互动与股票流动性的调节效应

专业性具体是指信息发布者能提供正确信息的能力。在电子商务领域,在线评论的专业性是消费者评估其是否可信的重要依据之一[14]。Gilly等[15]认为,信息发布者越专业,越能够改变信息接收者的态度,并影响其最终决策。Hochmeister等[16]发现,消费者更倾向于对领域内具有专家形象的评论者发表的言论赋予较多的信任权重以及认可度。

由于社交媒体平台上大多数用户采用匿名的方式发表评论,投资者很难通过其社会属性判断信息的可信度,为了获取正确的信息,投资者会倾向于解读及认可专业性属性较高的发布信息。发布信息中的专业术语越多,从侧面可以反映出该信息发布者的专业知识越丰富,专业性也越强。专业性术语在一定程度上能够弥补由于匿名评论所带给投资者的不确定性,大部分的投资者会认为,有专业性背景的信息更值得信赖,更加“有用”。笔者推测,有用的专业信息会使得投资者认为获得了专业水平高且较权威的信息,主观上降低了投资者的信息不对称程度,增加了投资者发生交易行为的意愿,有可能正向调节用户互动与股票流动性之间的关系。基于此,笔者提出如下假设:

H2-2:社交媒体的文本专业性显著正向调節用户互动与股票流动性的关系,增强了用户互动对股票流动性的正向影响。

3.社交媒体的文本证据支持对用户互动与股票流动性的调节效应

在线评论中,信息发布者可以在表达自己看法的同时,提供证据支持来支撑自己的观点。有证据支持的评论往往比那些没有证据支持的评论信息更深入,而Mudambi和Schuff[17]则证明,信息深入性能够促进决策过程的快速发生。对于电子商务领域,产品描述暴露的商品特征和服务质量的关键证据越多,消费者的购买意愿也就越强烈[18]。

综上分析,笔者推测,证据支持是投资者感知社交媒体信息是否有用的重要因素之一。信息中包含的证据性描述越丰富,投资者越能全面地了解股票的相关信息,多数投资者会认为证据支持较多的信息更加“有用”,降低投资者之间的信息不对称程度,增强了其发生交易行为的意愿,从而有可能正向调节用户互动与股票流动性之间的关系。基于此,笔者提出如下假设:

H2-3:社交媒体的文本证据支持显著正向调节用户互动与股票流动性的关系,增强了用户互动对股票流动性的正向影响。

4.社交媒体的文本语言强度对用户互动与股票流动性的调节效应

参考Li 和 Zhan[19]的研究,本文通过文本中出现的半角及全角感叹号的个数来统计社交媒体语言强度,其研究结果表明,感叹号使用得越多,越会降低信息接收方对信息源可信度的感知。归因理论认为,如果信息接收者将信息发布源发布信息的动机归因于情感宣泄,信息接收者就会质疑这一线索的可信度,认为发布者会因为过度表达自己的情感而忽略了客观事实,此时信息接收者对该信息的信任程度较低,觉得这一评论“无用”[20]。综上所述,语言强度降低了投资者对于文本信息的信任程度,多数投资者会推测其发表的动机是为了宣泄情绪,这样的信息会让投资者觉得无法信任且无用,投资者会认为自己没有获得有价值的新信息,可能会增加投资者之间信息上的偏差,在一定程度上增加了投资者之间的信息不对称程度,减弱了投资者发生交易行为的意愿,从而有可能负向调节用户互动与股票流动性之间的关系。基于此,笔者提出如下假设:

H2-4:社交媒体的文本语言强度显著负向调节用户互动与股票流动性的关系,减弱了用户互动对股票流动性的正向影响。

5.社交媒体的文本长度对用户互动与股票流动性的调节效应

大部分的网站将过短的在线评论视为灌水信息,认为较长的评论一般包含较多的细节性描述,对阅读者更“有用”。郝媛媛等[21]以体验型商品电影的在线评论为研究对象,发现评论长度与评论有用性之间具有显著的正相关关系。换句话说,文本长度能够表现出发布信息的深入度,文本越长越能增加用户对于在线评论的有用感知性[17]。综上所述,笔者推测,文本长度对于用户互动与股票流动性之间的关系是促进的,文本长度可能减弱了投资者之间的信息不对称程度,从而增加了投资者发生交易行为的意愿。基于此,笔者提出如下假设:

H2-5:社交媒体的文本长度显著正向调节用户互动与股票流动性的关系,增强了用户互动对股票流动性的正向影响。

三、数据描述、变量定义及模型构建

(一)数据描述

本文以创业板市场为研究对象,采用2012年10月1日以前上市的所有股票为样本进行实证研究(股票代码:300001—300355,共计355支;时间区间:2012年10月1日至2015年9月30日)。剔除数据缺失的股票样本10支(退市等),样本数量总共达到345支。笔者根据财经网站访问量和影响力等因素的综合排名,选取东方财富股吧中的帖子作为获取社交媒体用户互动指标以及其他文本特征的数据来源,为了保证数据的质量,参照现有文献的做法,对初始样本进行如下筛选:首先,剔除浏览量为零的主帖。因为这样的帖子大多是广告帖或者灌水帖,说明对投资者不会造成任何影响。其次,根据人工标注的冗余帖训练集,利用机器学习的分类算法对其他未标注的主帖进行分类计算,最后剔除所有分类为冗余帖的主帖。经过上述两个步骤的基本处理,最终得到4 099 499个有效主帖样本。其中,社交媒体用户互动指标以及其他文本特征的数据来源是基于收集到的东方财富股吧创业板所发布的主帖上的文本信息,其他变量数据均来自国泰安数据库和Wind数据库。

(二)变量定义

1.被解释变量

股票流动性(Turnoverit)。流动性一般是指快速交易资产时所需付出的成本,成本越小,流动性越好。鉴于数据可得性,参考苏冬蔚和熊家财[22]与米增渝和林雅婷[23]的研究,本文使用日均换手率作为衡量股票流动性的指标。该指标的数值越大,说明股票流动性越好。

2.解释变量

社交媒体用户互动指数(lnInteractit)。参考李思龙等[10]的研究,本文使用东方财富股吧中股票i在第t天的平均浏览量取自然对数来衡量社交媒体用户互动指数。

3.调节变量

基于社交媒体提取的文本特征变量,本文进一步关注了社交媒体文本特征对社交媒体用户互动与股票流动性的影响,检验了不同的文本特征变量在社交媒体用户互动影响股票流动性效果上的调节效应。本文提取的社交媒体文本特征具体有:

(1)迷雾指数(Fogit)。Fogit表示股票i在第t天的平均迷雾指数,迷雾指数是目前最流行的测量文本可读性的工具之一。Lehavy等[24]、Miller[25]与Hsieh等[26]采用Gunning[27]提出的迷雾指数(Fog Index)公式进行英文文本可读性的衡量与计算,该公式由文本中的句子平均长度和单词长度的占比构成,具体计算公式为:

Fog=(Word per Sentence + Percent of Complex Words)×0.400。

其中,复杂词(Complex Words)在英文中被定义为拥有三个或三个以上音节的词语。但是对于中文语料而言,无法计算出中文词语音节的长度,因此,本文采用主帖内容的平均句长来测量该篇帖子的迷雾指数。每条主帖迷雾指数的计算方法为:帖子的总字数除以句中出现的断句标点符号总数(“。”“!”“?”)。迷雾指数越大,说明股票i在第t天的平均可读性越差。

(2)专业性指数(Specializationit)。Specializationit表示股票i在第t天的平均专业性指数。本文采用股吧主帖中出现的与股票相关的专业性术语比率(专业性术语总字数/帖子正文总字数)来度量每條主帖的专业性指数。在专业性术语的确定上,综合搜狗词库关于专业术语词库的整理,下载了高频点击的7个专业术语词库(股票基金词库大全、财会术语、财经金融词汇大全、股票专业名词、股票常用术语、股票专业术语大全和金融专业术语词典),构建了专业性术语词典,用于统计每条主帖出现的专业性术语总字数。专业性指数越大,说明股票i在第t天的平均专业性越高。

(3)证据支持指数(EvidencePresenceit)。EvidencePresenceit 表示股票i在第t天的证据支持指数。借鉴Li和Zhan[19]的研究,本文对每篇主帖中是否存在证据支持进行二元数值编号,如果该主帖内容中出现证据说明性文字用以支持发帖人观点,则标记为1;否则,则标记为0。最后将股票i在第t天的标记值之和作为证据支持指数。证据支持指数越大,说明股票i在第t天的证据支持指数越高。

为了完成分类帖子正文是否存在证据支持的任务,本文采用基于卷积神经网络(Convolutional Neural Networks, CNN)的学习模型,利用相关数据集对模型进行训练后,再进行文本证据支持分类工作。首先,本文从爬取的4 099 499条主帖文本中随机选择1 500条测试数据集作为实验数据,选择其中1 000条作为训练数据集,其余500条作为测试数据集。采用人工标注的方法对训练数据集进行了是否存在证据支持的标注(部分示例如表1所示),其中标记为“1”(存在证据支持性文字)的有607条,标记为“0”(不存在证据支持文字)的有393条。其次,使用“结巴中文分词”组件对帖子正文进行分词并去除停用词。去除停用词具体包含以下两步骤:(1)剔除文本中的空白字符串以及全半角之间的转换,以统一原文本格式,方便后续计算机进行文本特征表示;(2)剔除文本中的标点符号、特殊符号以及无具体含义的词语。CNN要求所提取的每篇主帖中的文本特征项数是一定的,由于主帖文本字数长短不一,为了方便数据处理,本文设置600为固定文本长度,对于长度超过600的主帖文本,对文本进行截取操作,对于长度不足600的主帖文本,则进行填充补零操作。

作为CNN的输入,不可以将原始的字词作为数据格式,需要将自然语言的文本进行向量化编码,处理成为计算机可以理解的稠密向量。文本的向量化方式有很多种,在此应用Word2vec进行编码处理。针对主帖文本简短、重复率高及数据稀疏等问题,本文采用Skip-gram 模型生成主帖文本特征向量,为了获取合适的词向量维度以及窗口长度,本文做了多次训练实验。设置了四种维度值分别为 64、128、256、512,窗口长度值分别为2、3、4、5、6。采取维度值与窗口长度值一变另不变的步骤进行了多次主帖文本分类训练实验,结果发现当向量维度值为256,窗口大小为 5 时得到的分类效果最好。由于每条数据的长度为600,每次输入32条数据,所以输入层即为32*600的固定维度的二维矩阵。接下来要经过一个词向量映射层,即将输入映射到之前生成的词向量空间中,因为词向量空间大小为5000*256,所以经过这一层之后,输出层即为 32*600*256 的三维矩阵。

本研究所设计的CNN主要包括卷积层、池化层和全连接层三层:卷积层是整个CNN的核心部分,主要的作用是提取文档矩阵的特征。对于一般的卷积神经网络结构,每个卷积层只包含一种卷积核。为了能够充分考虑主帖文本每个词的前后文信息,从而提取出主帖文本不同粒度大小的局部特征,本研究的CNN结构在卷积层中设计了3*3、4*4和5*5 三种大小不同的卷积核进行卷积操作,经过试验证明3*3的分类效果最好。因此,经过卷积操作后,将得到尺寸为3*3的特征图。由于步长为1,所以一共有598*254个特征图。池化层作为一个降维操作,进一步降低了文本的向量维度。在本文所提出的卷积神经网络模型中,为了能够从每张特征图中找到最具有代表性的局部最优特征,利用最大采样法寻找每张特征图中对文本分类结果影响最大的因素,并将其提取出来。经过卷积以及池化操作后,最终提取出了对证据支持文本分类影响最大的254个局部特征,然后接一个全连接层,再接一个Dropout层,随机将50%的权重去掉,最后送入 Softmax分类器综合考虑并进行分类,最终实现主帖文本证据支持的分类(准确率87%为了评估所得到的卷积神经网络模型的可靠性,本文采用五折交叉检验来对模型在测试集上的准确率进行评估。即将人工标注的1500个样本平均分为5份,每次将其中的一份作为测试集,其余作为训练集,用训练集训练模型,用测试集进行评估。最后得到的卷积神经网络模型的分类,准确率应当是运5次实验结果的均值。)。

(4)语言强度指数(LanguageIntensityit)。LanguageIntensityit表示股票i在第t天的平均语言强度指数。借鉴Li和Zhan[19]的研究,本文使用主帖文本中出现的感叹号(包括全角或半角)的总个数来度量每篇主帖的语言强度。语言强度指数越大,说明股票i在第t天的平均语言强度指数越高。

(5)文本长度指数(Lengthit)。Lengthit表示股票i在第t天的平均文本长度指数。同样参考Li和Zhan[19]的研究,本文使用主帖文本中的总字数的自然对数来衡量文本长度。文本长度指数越大,说明股票i在第t天的平均文本长度指数越高。

4.控制变量

(1)股票规模(lnSizeit)。lnSizeit用股票 i 在第t天的总市值取自然对数表示。

(2)股票日收益率(Returnit)。Returnit用股票i 在第t天的当日收益率表示。

(3)股票月均收益率(MReturnit)。MReturnit用股票i 在第t天的当月收益率的平均值表示。

(4)第一大股东持股比例(Holdit)。Holdit用股票 i 在第t天的第一大股东持股比率表示。

(5)账面市值比(BMit)。BMit用股票 i 在第t天的账面市值比表示。

(三)模型构建

为检验H1,借鉴苏冬蔚和熊家财[22]、Grullon等[28]与张益明[29]的研究,设定基准模型(1):

Turnoverit=αit+β1lnInteractit+β2Controlsit+εit(1)

为检验H2-1至H2-5,本文构建了模型(2):

Turnoverit=β0+β1lnInteractit+β2Fogit+β3Specializationit+β4EvidencePresenceit+β5LanguageIntensityit+β6lnLengthit+β7lnInteractit×Fogit+β8lnInteractit×Specializationit+β9lnInteractit×EvidencePresenceit+β10lnInteractit×LanguageIntensityit+β11lnInteractit×lnLengthit+β12Controlsit+εit (2)

其中,i为股票代码,t为天数,εit为随机误差项,Controlsit为所有控制变量。

大量文献使用中心化处理方法减少交互项多重共线性问题[30],因此,在本文分析调节效用的模型中,社交媒体用户互动指数与文本的迷雾指数、专业性指数、证据支持指数、语言强度指数以及文本长度指数在形成交互项之前都经过中心化处理。除此之外,笔者对模型中所有变量的方差膨胀因子(VIF)进行了估计,结果表明所有VIF值均低于分界值10,因此,避免了多重共线性问题[31]。

四、实证结果及分析

(一) 描述性统计分析

表1为各变量的描述性统计分析结果。由表1可知,股票流动性的均值为2.012%,最大值为36.619%,最小值为0,表明个股的流动性在不同公司之间差异较大。社交媒体用户互动指数的均值为 9.376,最小值为0,最大值为17.228,说明公司间的用户互动行为差异较为显著。文本平均句长为22.544,专业性词汇平均占比为0.310,主帖的平均证据支持个数为0.373,平均感叹号(包括全角或半角)的个数为0.474,平均主帖长度为123.426个字。个股日收益率均值为0.124,月收益率均值为4.619,平均市值約为5 242.000(百万,ln5 242.000=3.719)人民币。创业板上市公司的股权较为集中,从表1中可以看出,第一大股东最小持股比例约为4.380%,最大持股比例约为68.870%,平均持股比例则为32.756%。

(二)检验结果分析

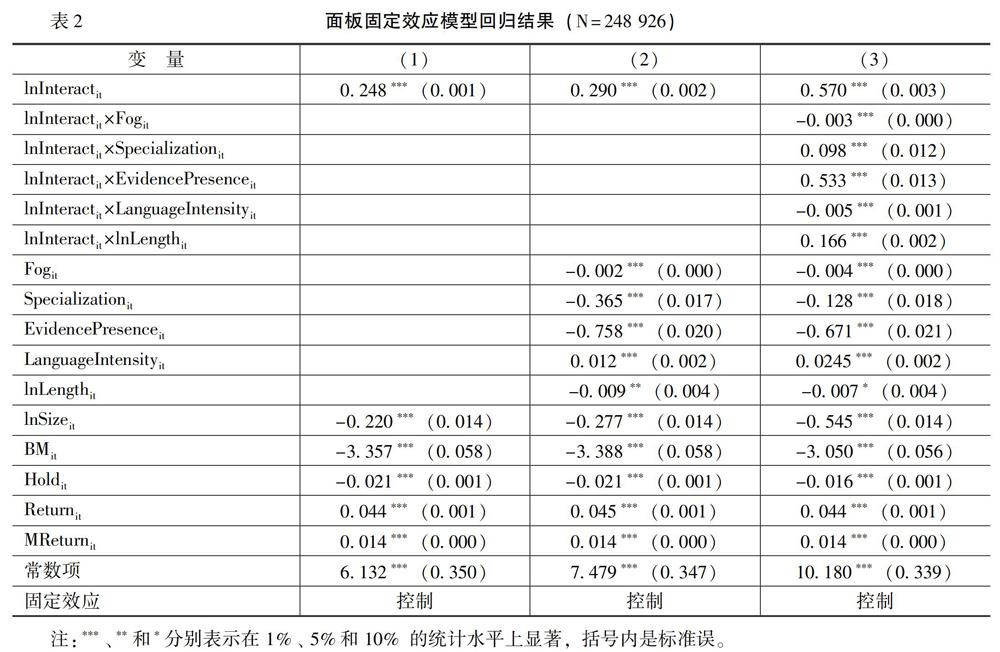

本文使用东方财富网每天的浏览量对数值作为社交媒体用户互动指数的代理变量,采用面板固定效应模型进行分析,检验结果如表2所示。表2列(1)给出了对H1检验的回归结果,列(2)给出了加入调节变量检验的回归结果,列(3)则给出了对H2-1至H2-5检验的回归结果。

1.社交媒体用户互动对股票流动性的影响

本研究的基准问题是检验社交媒体用户互动对股票流动性的影响,所得结果如表2列(1)所示。由列(1)可知,在控制了影响股票流动性的相关变量后,社交媒体用户互动指数的系数为0.248,并通过了1%的显著性水平检验,说明社交媒体用户互动对股票流动性具有显著的正向影响。这一结论在李思龙等[10]的研究中也得到了印证。就改变幅度上看,社交媒体用户互动每增加1%会使股票流动性提高24.8%。综上所述,社交媒体用户互动显著正向影响股票流动性,与H1的预期相符,因此,H1得到支持。

2.文本特征对社交媒体用户互动与股票流动性关系的调节效应

表2列(3)是一个完整的模型,在列(1)的基础上引入了社交媒体用户互动与迷雾指数、专业性指数、证据支持指数、语言强度指数以及文本长度指数的交互项,检验了H2-1至H2-5的模型(2)的回归结果。回归结果显示,由社交媒体用户互动与迷雾指数的交互项的回归系数可知,迷雾指数对社交媒体用户互动与股票流行性的关系具有显著负向调节作用。这一结果表明,文本的迷雾指数增加了投资者之间信息上的偏差,从而增加了投资者之间的信息不对称程度,减弱了处于信息劣势地位的投资者发生交易的意愿,从而负向调节社交媒体用户互动与股票流动性之间的关系。因此,H2-1得到支持。社交媒体用户互动与文本专业性的交互系数为0.098,并且通过了1%的显著性水平检验,说明专业性指数对基准假设的调节作用显著为正。这一结果表明,大部分投资者赋予专业信息较高的信任权重,专业性在一定程度上可以弥补由于匿名评论所带给投资者的不确定性,投资者接收到“专家信息”时,会认为获得了“权威信息”,从而降低了投资者之间的信息不对称程度,增加了投资者发生交易的意愿,正向调节了社交媒体用户互动与股票流动性之间的关系。因此, H2-2得到支持。由社交媒体用户互动与证据支持交互项的回归系数可知,证据支持对社交媒体用户互动与股票流动性的关系具有显著正向调节作用。这一结果表明,投资者阅读有证据支持的文本时,会认为有证据支持的信息内容更深入,更能了解到股票的相关信息,更加“有用”,从而增加了投资者发生交易的意愿,因此,H2-3得到支持。社交媒体用户互动与语言强度的交互系数为-0.005,并且通过了1%的显著性水平检验,说明语言强度显著负向调节了社交媒体用户互动对股票流动性的正向影响。语言强度属于抒发个人情感的文本特征,与文本自身信息含量或质量相关程度小,是一个情感特征。根据归因理论,信息接收者往往会根据文本信息主观地猜测事件发生的原因,而这种主观的猜测更容易影响信息接收者的态度。归因理论还指出,如果在线评论的发布动机主要归因于评论发布者自身的原因(情感归因),信息接收者就会质疑这一线索,认为评论者过度表达自己的情感而忽略了客观事实,此时信息接收者对于该评论的信任程度就会低很多,从而觉得这一评论“无用”。综上所述,语言强度会使投资者将发帖人发布的动机主要归因于发泄情绪等情感原因,投资者会认为自己没有获得“有用”的新信息,减弱了投资者发生交易行为的意愿,从而负向调节社交媒体用户互动与股票流动性之间的关系。因此,H2-4得到支持。由社交媒体用户互动与文本长度的交互项回归系数可知,文本长度对社交媒体用户互动与股票流行性具有显著正向调节作用。这一结果说明,文本长度对于社交媒体用户互动与股票流动性之间的关系是促进的,即社交媒体用户互动对于股票流动性的影响随着文本长度的增加而加强。也就是说,文本长度正向调节社交媒体用户互动与股票流动性之间的关系。因此,H2-5得到支持。

(三) 稳健性检验

为了验证回归结果的可靠性,本文主要采用以下两种方法来检验回归结果:其一是根据公司上市时间进行分组,先选取创业板市场中上市较早的公司进行回归分析(2013年12月31日之前上市的公司),之后选取创业板市场中上市较晚的公司进行回归分析(2013年12月31日之后上市的公司),回归结果和前文研究基本一致。其二是使用东方财富股吧中股票i在第t天的平均评论量取自然对数(lnCommentsit)来替换主要解释变量社交媒体用户互动指数,并对上述模型重新进行回归,结果与前文的结果基本保持一致,进一步验证了本研究的稳健性。

五、结论和启示

股票流动性具体是指股票资产的变现能力,是衡量股票市场效率以及生命力的主要指标之一。社交媒体的迅猛发展拓宽了股票市场参与者的信息获取渠道,对资本市场产生了较为深刻的影响。在此背景下,本文基于创业板市场,以东方财富网提供的4 099 499条主帖信息为研究对象,首先,探究了社交媒体用户互动与股票流动性之间的关系。其次,基于从社交媒体中提取出的五个文本特征(迷雾指数、专业性、证据支持、语言强度以及文本长度),实证检验了互动过程中产生的不同文本特征在社交媒体用户互动与股票流动性关系上的调节效用。研究结果表明:首先,社交媒体用户互动对股票流动性具有显著的正向影响。其次,从社交媒体信息中提取的专业性、证据支持以及文本长度对社交媒体用户互动与股票流动性之间的关系均具有显著正向调节作用。具体地,以上三种文本特征可以使投资者感知到浏览过程中所接收的信息内容专业、丰富且深入,投资者会认为自己获得了“有用”的新信息,减少了投资者之间的信息不对称程度,增加了处于信息劣势投資者发生交易行为的意愿,因而对于社交媒体用户互动与股票流动性之间的关系是促进的。最后,从社交媒体信息中提取的迷雾指数以及文本强度对社交媒体用户互动与股票流动性之间的关系均具有显著负向调节作用。具体地,迷雾指数增加了投资者之间信息上的偏差,从而增加了投资者之间的信息不对称程度,减弱了处于信息劣势地位的投资者发生交易的意愿,削弱了社交媒体用户互动对股票流动性的正向影响。语言强度会使投资者将信息发布者的发布动机归因于发泄情绪等情感原因,投资者会认为自己获得了“无用”的信息,减弱了投资者发生交易行为的意愿,并最终削弱了社交媒体用户互动对股票流动性的正面影响。

[11] Klare, G. R. Assessing Readability[J]. Reading Research Quarterly,1974, 10(1): 62-102.

[12] Hirshleifer, D., Teoh, S. H. Limited Attention, Information Disclosure, and Financial Reporting[J]. Journal of Accounting & Economics, 2003, 36 (1-3): 337-386.

[13] Ghose, A., Ipeirotis, P. G. Designing Novel Review Ranking Systems: Predicting the Usefulness and Impact of Reviews[R]. Proceedings of the Ninth International Conference on Electronic Commerce, 2007.

[16] Guay, W., Samuels, D., Taylor, D. Guiding Through the Fog: Financial Statement Complexity and Voluntary Disclosure1[J]. Social Science Electronic Publishing, 2016, 62(2): 234-269.

[14] Soliman,K.S., Casaló, L. V., Flavián, C.,et al. Fundaments of Trust Management in the Development of Virtual Communities[J]. Management Research News, 2008, 31(5): 324-338.

[15] Gilly, M. C., Graham, J. L., Wolfinbarger, M. F., et al. A Dyadic Study of Interpersonal Information Search[J]. Journal of the Academy of Marketing Science, 1998, 26(2): 83-100.

[16] Hochmeister, M., Gretzel, U. ,Werthner, H.Destination Expertise in Online Travel Communities[R]. Information and Communication Technologies in Tourism, 2013.218-229.

[17] Mudambi, S. M., Schuff, D. What Makes a Helpful Online Review? A Study of Customer Reviews on Amazon.com[J]. MIS Quarterly, 2010, 34(1): 185-200.

[18] Flanagin, A. J. Commercial Markets as Communication Markets: Uncertainty Reduction Through Mediated Information Exchange in Online Auctions[J]. New Media & Society, 2007, 3(9): 401-423.

[19] Li, J., Zhan, L. Online Persuasion: How the Written Word Drives WOM[J]. Journal of Advertising Research, 2011, 51(1): 239-257.

[20] Sen, S., Lerman, D. Why Are You Telling Me This? An Examination Into Negative Consumer Reviews on the Web[J]. Journal of Interactive Marketing, 2007, 21(4): 76-94.

[21] 郝媛媛,葉强,李一军. 基于影评数据的在线评论有用性影响因素研究[J]. 管理科学学报,2010,(8):78-88.

[22] 苏冬蔚, 熊家财. 股票流动性、股价信息含量与CEO薪酬契约[J]. 经济研究,2013,(11):56-70.

[23] 米增渝,林雅婷. 公司治理、股票流动性与公司价值——以我国新三板市场创新层为例[J]. 投资研究,2018,(2):149-158.

[24] Lehavy, R., Li, F., Merkley, K. The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J]. Social Science Electronic Publishing, 2009, 86(3): 1087-1115.

[25] Miller, B. P. The Effects of Reporting Complexity on Small and Large Investor Trading[J]. Accounting Review, 2010, 85(6): 2107-2143.

[26] Hsieh, C. C., Hui, K. W., Zhang, Y. Analyst Report Readability and Stock Returns[J]. Journal of Business Finance & Accounting, 2016, 43 (1-2): 98-130.

[27] Gunning, R. The Technique of Clear Writing[M]. New York: Mc-Graw Hill, 1968.

[28] Grullon, G., Kanatas, G., Weston, J. P. Advertising, Breadth of Ownership, and Liquidity[J]. Social Science Electronic Publishing, 2002, 17(2): 439-461.

[29] 张益明. 产品市场势力、公司治理与股票市场流动性[J]. 国际金融研究,2012,(3):85-95.

[30] Aiken, L. S., West, S. G. Multiple Regression: Testing and Interpreting Interactions[M]. Newbury Park, CA: Sage, 1991.

[31] Neter, J., Wasserman, W., Kutner, M. H. Applied Linear Statistical Models[M]. Homewood, IL: Irwin, 1985.

[35] Marchal, W., Lind, D., Wathen, S. Statistical Techniques in Business and Economics [J]. Journal of the Operational Research Society, 1999, 42(2): 187-188.

(責任编辑:刘 艳)

收稿日期:2020-02-20

作者简介:常青青(1990-),女,甘肃天水人,博士研究生,主要从事金融文本挖掘相关方面的研究。E-mail:changqingqing0504@163.com

(上海财经大学信息管理与工程学院,上海 200433)

猜你喜欢

商业研究(2017年10期)2017-11-04

软科学(2017年5期)2017-05-26

中国人口·资源与环境(2017年4期)2017-04-26

心理与行为研究(2016年3期)2016-09-07

心理技术与应用(2015年11期)2015-12-25

软科学(2014年5期)2014-06-12

软科学(2014年2期)2014-03-15