复星之忧,快乐生态不快乐

2020-06-29 07:19钱丽娜石丹

商学院 2020年6期

钱丽娜 石丹

加拿大著名的太阳马戏团(CDS US Intermediate Holdings,Inc.)破产的消息再次让复星集团进入了公众的视野。作为一家横跨医疗、文旅、金融、地产的多元化集团,复星集团将零散的业务归集成三大业务板块——快乐、健康与富足,并努力在三大板块之间实现战略协同。

复星国际发布的2019年财报显示,2019年营收达到1429.8亿元,同比增长31%,归属于母公司股东的利润为148亿元,同比增长10%。在三大分支业务上,快乐板块带来的营收最多,达675.6亿元,增速也最快,同比增长50%。快乐业务的品牌消费和旅游文化收入分别占集团快乐业务收入的73%和27%,归属于母公司股东之利润为28.3亿元,同比增长24%。

根据复星官网对快乐生态的介绍,这是瞄准中国家庭消费升级的需求,因而这一生态包括旅游、文化、时尚、娱乐、影视,复星意在把不同受众、消费特点各异的业务调和到一个平台中。然而在快乐业务高增长的背后,却有着诸多不快乐的因素。除了收购的太阳马戏团面临破产,此前收购的Folli Follie巨亏,Thomas Cook破产,Tom Tailor、Lanvin等都在亏损的泥潭中挣扎。

那么,复星秉承“中国动力嫁接全球资源”的理念去全球买回来的快乐业务真的让复星快乐了吗?

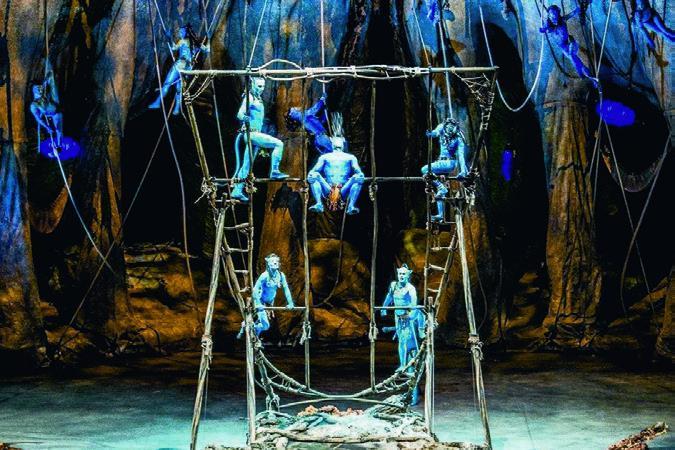

太阳马戏,一场华美的盛宴?

虽然在复星集团总营收中,太阳马戏所占份额有限,但是作为快乐时尚板块中的亮点,疫情冲击下的损失和高企的债务,以及全球娱乐产业整体不确定性,都成为复星之忧。

2020年3月14日,太阳马戏团因受新冠疫情的影响,被迫宣布暂停了全球范围内44场巡回演出。3月19日马戏团解雇了4679名员工中的95%,只保留259名工作人员。

太阳马戏团成立于1984年,总部位于加拿大魁北克省蒙特利尔,它重新定义了马戏,融入舞蹈、戏剧、音乐剧等艺术形式,每年的门票销量超过百老汇的总和。

2013年时,太阳马戏团有10部驻场秀,每部秀每年收入约7000万美元,欧洲之外有五部巡回演出,带来额外的6000万美元的收入。其他的收入包括来自品牌的赞助,这些林林总总加起来,2013年太阳马戏团的总收入达8.5亿美元,但这已经比2012年10亿美元的收入有所减少。公司的大部分收入来自门票销售、赞助商合作伙伴和特许销售。

由于太阳马戏票价昂贵,高端娱乐产业一旦遇到经济衰退,业务就会收到冲击。2013年,公司在欧洲分部的营运亏损990万美元,虽然较2012年减少330万美元亏损,但是节目数量亦从2012年的600场缩减到2013年的400场,门票收入较2012年下降39%,为4360万美元。随着欧洲业务的下滑以及加拿大业务收入不足10%,马戏团越来越依赖拉斯维加斯和亚洲演出的收入。

由于财务表现低迷,马戏团于2014年12月开始寻找可能的投资者。

2015年7月,美国私募基金德州太平洋投资集团(TPG)与复星集团联手投资太阳马戏团。TPG持股55%,复星集团及其管理的基金(中国动力基金)和豫园股份共同持有太阳马戏团24.59%的权益,余下的股份中,创始人盖伊·拉利伯特(Guy Laliberté)持有10%,加拿大魁北克公共退休基金持股10%。据报道,该交易的价值估计为15亿加元。

从此后的财务数据来看,2014年、2015年,太陽马戏的营收分别为8.45亿美元、7.56亿美元。太阳马戏团单凭原有的经营模式实难维持其增长,需要突破当前的业务瓶颈。

收购方中,TPG拥有多个娱乐品牌的股份,包括创意艺术机构、流媒体音乐服务平台Spotify和美国媒体集团Univision。TPG的增长投资部门还共同创立了STX娱乐公司,这一基因长于文创业务。

二股东复星这时已经收购了地中海俱乐部、亚特兰蒂斯、Thomas Cook、Folli Follie、ST.John等品牌,当时复星将这些业务定义为快乐时尚板块,意在通过中国市场的强大动能让这些品牌获得全新的增长机会,这一策略显然也可以用在太阳马戏上。在已有的旅文业务生态中,太阳马戏可以很好地嵌入,实现资源协同。

被TPG和复星收购后,太阳马戏团接连对外进行了三次并购。2017年7月,收购演艺公司蓝人集团(Blue Man Group),意在扩张用户群,向全球推出多样化的实况娱乐内容;2019年7月,收购以儿童和家庭为主要消费群体的演艺公司VStar Entertainment及其子业务Cirque Dreams;2020年2月,收购拥有《魔术师》《惊天魔盗团》等魔术秀的The Works Entertainment,以进一步拓展内容资源,巩固其在剧院演出市场的世界影响力。

这些举措将太阳马戏团引向全球娱乐领导者的道路,而不仅仅局限于马戏。2017年和2018年,太阳马戏的营收分别是7.91亿美元和8.49亿美元,略超过2014年,但也未能达到10亿美元的历史高点。

复星集团董事长郭广昌在入股太阳马戏时曾表示,“复星目前正在全力布局和打造一个全球快乐时尚产业大平台,这个平台将有力紧抓中国快乐时尚增长态势……复星深信,太阳马戏将会再次验证,中国动力嫁接全球资源,这一成功理念。”

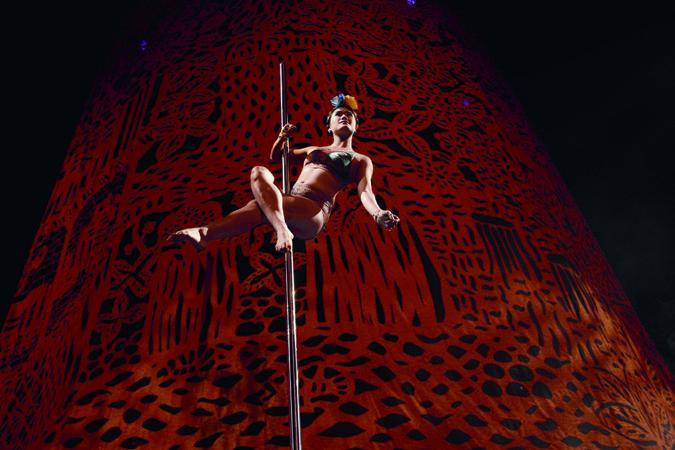

2018年,太阳马戏团的《阿凡达前传——魅影骑士》(Toruk)在三亚、北京、上海等地进行演出。接着太阳马戏在中国的首个驻场秀《X绮幻之境》落地杭州新天地,于2019年8月首演。杭州新天地项目是杭州市实业投资集团和复星集团旗下的浙商建业有限公司共同投资的项目。

然而2020年1月下旬,《X綺幻之境》的演出因疫情取消。之后疫情在全球暴发。2月,太阳马戏团的CEO丹尼尔·拉马雷(Daniel Lamarre)在接受媒体采访时称,演出取消带来的财务风险由当地合作伙伴承担,太阳马戏团自身不会遭受损失。

这笔投入对复星来说不可谓不小。据英国《每日电讯》报道,太阳马戏创建一个新的旅游项目需要大约1100万美元的资本投资和大约1000万美元的研发费用。永久性的演出可能需要花费超过1亿美元才能落地。

据公开报道,新天地集团为《X绮幻之境》总投入约15亿元,预计每年演出450场,票房约50万人次。携程数据显示,演出的定价在360元~1650元之间。若按800元计算,一年票价收入约为4亿元。

疫情过后,消费能力能否恢复到以往的水平,还要取决于经济恢复的速度。尤其是小众、高端的演艺消费,经济低迷时,抗风险能力究竟有多大?而在全球,太阳马戏所在的欧洲、加拿大及美国的驻场演出何时恢复也未可知。

2020年3月,路透社报道,太阳马戏娱乐集团(Cirque du Soleil Entertainment Group)不仅面临现金紧缺,还背负了约9亿美元的债务。太阳马戏团正在研究债务重组方案,其中包括可能的破产申请。

太阳马戏团创始人盖伊·拉利贝特发布声明称,“我们别无选择,当前的全球不稳定性正迫使公司采取严厉的措施以确保长期可持续性,这种不确定的气氛不幸影响了整个娱乐行业,太阳剧团也不例外。但这种情况很快会得到解决。”

债券评级机构穆迪(Moodys)将太阳马戏团的评级(CFR)从B3降级为 Ca,前景由稳定降至负面。

2019年(截至9月30日的最后12个月),太阳马戏团公司收入约9.5亿美元,依然未能达到2012年的收入高点。

针对太阳马戏的财务及前景,复星集团公关回复称,受到疫情的影响,目前全球线下演出暂停。公司目前在为未来新的演出积极开发、准备,同步拓展线上业务,通过互联网把更多作品带给观众。

复星回称中声明,“实际上,复星持有的太阳马戏股份,并非由复星全部直接出资,大部分由旗下管理基金出资持有。太阳马戏对复星的经营业务和整体发展影响非常有限。”

在复星集团1429.8亿元的总营收中,太阳马戏所占份额的确有限。综观复星近年来的收购,出手的一些项目皆为走下坡路的品牌。如果品牌和业务自身价值尚在,缺的只是市场和良好的管理,逢低买入不失为一种策略。中国强大的市场需求是复星提出“中国动力嫁接全球资源”的底气。然而,细细梳理复星收购的一些品牌,发现成败也是各有天命,并没有完全如复星所愿。

Thomas Cook能被重塑吗?

复星收购的Thomas Cook拥有悠久的品牌历史,认知度高,导致破产的原因还在于管理不善和商业模式老化上,而打造一个新品牌要耗费很高的成本。

在复星快乐生态圈中遇到麻烦的还有英国178年历史的休闲旅游集团Thomas Cook。

2019年9月23日,Thomas Cook宣布破产。当天持有Thomas Cook 11.38%股权的复星旅文股价跌4.73%,收于10.06港元/股。根据复星旅文2019年年度报告,投资Thomas Cook的成本为11.32亿元。Thomas Cook的破产清算意味着复星旅文此项投资被全部计提为亏损。2019财年该项投资计提亏损5.26亿元,占复星旅文总收入的3%。

早在2015年3月6日,复星旅文集团以9180万英镑认购Thomas Cook 5%的股份,随后将其持股比例提升至11.38%。2015年10月,两家公司共同成立了旅行社品牌“托迈酷客”(Thomas Cook China),复星控股51%,Thomas Cook控股49%。

收购之初,复星打算以Thomas Cook的概念酒店为品牌,在主要目的地市场建造系列酒店。作为地中海俱乐部(注:Club Med已被复星收购)在法国的重要长期合作伙伴,双方将展开更为紧密的合作,将在法国现有的强大合作关系拓展到欧洲其他主要市场,同时充分利用Thomas Cook在英国、德国等其他欧洲市场的渠道资源,加强两者的优势协同效应。中国旅行者未来不但可以预订出境旅行,还可以通过Thomas Cook预订。

Thomas Cook宣布破产时,复星国际曾提议过一个9亿英镑的融资计划,复星旅文注资4.5亿英镑,剩下的4.5亿英镑由目前Thomas Cook的大债主(贷款银行,债券持有者等)提供。但由于负债过大,最后还是无力回天。公司破产的消息宣布后,导致几十万英国人在海外无法回国,英国政府不得不包机接回。

Thomas Cook拥有庞大的资产。作为现代旅游业先驱,有丰富的零售渠道及遍布各国的地接资源,90架民航客机及200家独家的自有品牌酒店。此后,这些业务被各个竞买方拆分。复星旅文集团2019年11月收购了Thomas Cook的全球品牌及其旗下两个有特色的酒店品牌Casa Cook和Cooks Club。Casa Cook是针对高端人群,采用原生态设计的高端酒店品牌。Cooks Club则是融入音乐、派对元素,更适合年轻人群的酒店品牌。同时,复星收购了Thomas Cook这个品牌及其IP资产,并没有再大量收购实物资产,放弃了原有的重模式。

对于复星的这一选择,有分析师表示,Thomas Cook拥有悠久的品牌历史,认知度高,导致破产的原因还在于管理不善和商业模式老化上,而打造一个新品牌要耗費很高的成本。

复星集团在挽回损失的过程中,重新对Thomas Cook进行定位。

复星旅文集团董事长钱建农在2019财报发布会上提到Thomas Cook时说,它将会变成一个全新的生活方式品牌,面向C端,其产品将在2020年夏天与消费者见面。

复星集团回复《商学院》记者采访中称,未来Thomas Cook将打造成一个全球的针对家庭生活方式的平台,与以往的Thomas Cook产品模式有很大不同。从产品角度来说,除了原本比较经典的阳光海滩度假套餐之外,还会有差异化的产品,如针对年轻人的探索旅游产品、音乐节产品等等。这一平台不仅销售旅游产品,也会整合一些高频次的生活方式产品和活动,以及与固有的亚特兰蒂斯和地中海俱乐部的产品进行整合,以促使品牌间有更多的协同效应。

针对中国市场,复星旅文正在对这一全新的生活方式平台进行前中后台的整合,也把旗下其他旅行社和生活方式平台进行整合。在欧洲预计今年夏天将以数字化形式重新推出Thomas Cook生活方式平台。

Thomas Cook能否在复星手中“起死回生”还有待时间的证明。但不得不说,复星旅文在收购地中海俱乐部时,这一度假品牌也正面临困境,经过复星的运营,业务表现日渐向好,加上三亚亚特兰蒂斯的开业,复星旅文业务板块从2015年亏损9.54亿元到2019年盈利6.1亿元。

时尚的累赘

复星收购的多个国际时尚品牌亏损连连。时尚作为一个需要长期投入的行业,从资本切入的复星看似很难“复兴”这些奢侈品牌。

2011年5月,复星国际及关联企业正式入股全球著名时尚零售集团Folli Follie S.A(Folli Follie)集团,初始购入9.5%的股份,2014年增持至13.85%,为其第二大股东,此后又再增至16.37%。

复星买下Folli Follie,起因是复星集团董事长郭广昌的夫人在香港购物时发现Folli Follie是个能让大众买得起的奢侈品。这是中国消费者对奢侈品的消费欲望已经抬头,希腊虽然不是奢侈品重镇,这次收购也算是小试身手。

然而第一次出手复星就“踩雷”。 2018年,对冲基金 Quintessential Capital Management 举报 Folli Follie 夸大公司的门店数量,亚洲市场的财务情况涉嫌造假,后经会计师事务所审计,Folli Follie 2017年财务报表存在财务造假,虚报销售额超过10亿欧元。公司另有操纵市场的行为,被希腊证监会处罚。2018年5月,希腊资本市场委员会暂停其股票交易。公司如今处于债务重组之中,希望免于破产的命运,但重组计划能否实施,还需要等待法院批准才能实施。

复星集团初始投资成本为8600万欧元,累计收到分红700万欧元,截至 2017年底累计确认公允价值调整之收益为5500万欧元。对此,复星集团对Folli Follie的投资计提了全额减值,并于2018财年报告期内确认公允价值调整之损失为1.41亿欧元,累计净损失为7900万欧元。

此外,从2013年开始,复星以小股东身份对St.John, Caruso和Tom Tailor这些品牌进行投资。

而在真正涉足这个领域后,复星日渐发现时尚是一个需要长期投入的行业。故而在2017年底,复星下定决心从这几个品牌的小股东转变成为控股股东,并且于2018年初正式成立时尚集团,转型运营。

在要客研究院院长、奢侈品专家周婷看来,复星用中国市场的力量来为这些品牌赋能是有机会的。原因是,中国市场有足够的人口红利,加上消费升级,足够承载这些品牌的增长,同时,消费全球化是趋势,中国的发展会给品牌带来更多利润,给品牌发展带来所需资金的同时,也为品牌开发更多市场提供经验。

2014年,复星收购德国时尚集团Tom Tailor 23.16%的股权。这一品牌主要面向欧洲市场,2013年销售额为9.072亿欧元,拥有1364家门店及7500个多品牌销售点。

2019年2月,复星国际将持有的Tom Tailor 股份将增加至35.35%

Tom Tailor在中国市场的发展并不顺利,从2003年到2012年,曾经三进两退。

2015年12月,Tom Tailor再进中国,在上海开出首家中国旗舰店,接着在长沙王府井及北京复兴门百盛开店。

但是嫁接了中国资源的Tom Tailor并没能取得优秀的业绩。2014年-2017年,Tom Tailor的净利润分别为1075.2万欧元、7.1万欧元、-7300万欧元、1705.5万欧元。2018年收入8.44亿欧元,净利润亏损1.8亿欧元。

此外,复星国际于2018年2月斥资7.8亿元收购的法国百年品牌Lanvin,以及2018年3月以3300万欧元换取50.87%股权的奥地利高端内衣及裤袜制造商Wolford AG都处于亏损状态。

Lanvin 2017财年的营业额为9690万欧元,比2016年锐减32.9%,亏损约2700万欧元。Wolford 2017财年销售额下滑5%至1.52亿欧元,亏损339万欧元;2018财年,Wolford净亏损922万欧元。为此,公司董事长、首席执行官及创意总监纷纷离职。

周婷认为,收购品牌有几个目的,一是出于战略原因,有些收购的目的并不是为了把品牌经营得更好,而是一种资本手段,在一段时期有特定价值,收购商对品牌运营的重视度和投入都会有保留;二是有些品牌并不一定适应中国市场和中国文化,会导致“水土不服”;三是团队的问题,品牌的本土化需要熟悉中国市场的优秀团队,但是很多品牌缺乏具备执行力和熟悉中国市场的优秀团队;四是,复星作为奢侈品牌的新进入者,会遇到几大奢侈品集团的狙击,这些集团占据传播和渠道优势,新的资本方很难竞争。

其实收购没落的奢侈品牌后加以再造成功的,不是没有先例,LVMH集团(路威酩轩)的CEO贝尔纳·阿诺特(Bernard Arnault)就是此中高手。

一位奢侈品行业研究者告诉《商学院》记者,阿诺特收购法国老品牌后,换入英伦坏小子们做设计师,用话题引爆品牌,狂吸30岁上下年轻消费者。当品牌成功后,从成本角度考虑,逐渐抛弃明星设计师。虽然这一做法在商业上成功了,但是的确很毁品牌,纪梵希即为一例。纪梵希的成功是基于奧黛丽·赫本的风格,但现在已经完全失去了这一传承。开云集团旗下的巴黎世家与创始人风格也格格不入。“这些品牌更加适合当下的需要,时髦,但已经没有品牌原有的精神气质。毕竟奢侈品的消费者换成了年轻人,能赚钱品牌才能活下去。”

这位研究者指出,“Lanvin当前面临的问题是,既没有抓住原有消费者群体走优雅女性路线,也没有吸引新的年轻消费群体进入。”

“在我看来,品牌延续做得最好的是卡尔·拉格菲尔德时期的香奈儿。拉格菲尔德延续了品牌精神,他的做法是不断复刻,改善经典款式与面料。注意,我在这里用‘延续而不是用‘创新一词,因为‘创新意味着彻底换血。”上述奢侈品行业研究者说到。

“在我看来,复星如何‘复兴奢侈品牌,外国经验似乎也无法借鉴。人们可选择的品牌很多,如果复星没有作为,这些品牌很快就会被消费者遗忘。如果时装品牌一时无法决定怎么做,不如大力投入香水美容包袋配饰,这才是时装品牌最赚钱的部分。同样三千元,人们更愿意买鞋和配饰。”

周婷并不看好复星运营奢侈品牌的能力,复星的基因很难延续和发展这些奢侈品牌的魅力,“目前消费者更重视产品本身,对品牌溢价支付欲望降低,产品设计的价值进一步凸显。复星可以找到最好的设计师合作,但是未必能获得理想效果,因为管理文化有差异,同时这些设计师未必懂中国消费者。即使产品获得认同,推广也是问题。”

的确,复星在全球化的进程中盯住中国市场的变化趋势,向外寻求消费升级的机会,这是一个不错的战略,但是那些愿意出让的国际品牌自身就存在很多的问题,最终能否真正与复星相融,则是复星有待完成的功课。

猜你喜欢

智慧少年·故事叮当(2020年12期)2020-12-25

智慧少年·故事叮当(2020年11期)2020-12-14

数学大王·中高年级(2019年2期)2019-01-23

儿童故事画报·智力大王(2017年2期)2017-06-05

娃娃画报(2009年13期)2009-11-13