贸易争端背景下世界饲料粮生产和贸易格局变动分析①

2020-06-28 12:44王永刚李豪强王妍霏王鑫瑞

粮油与饲料科技 2020年3期

王永刚,李豪强,王妍霏,王鑫瑞

(1.郑州航空工业管理学院管理工程学院,郑州450046;2.多伦多大学罗特曼商学院,多伦多M4Y1M7;3.海南大学旅游学院,海口570228)

近年来,世界饲料粮②生产和贸易呈现持续增长的态势。2014~2018 年间,世界饲料粮生产量和贸易量分别增长了5.2%和15.4%;中国年均进口饲料粮10339万t,占世界饲料粮总进口量的30.9%,从美国年均进口饲料粮121.9 亿美元,占美国饲料粮出口额的37.3%。自特朗普当选美国总统后,美中这两个全球最大的饲料粮贸易大国的摩擦加剧,2019年5月美国宣布将2000亿美元中国商品的进口关税由10%上调至25%,中国随即宣布对600 亿美元美国商品分别实施25%、20%或10%加征关税。在中美经贸冲突重启的背景下,世界饲料粮生产和贸易格局将如何变化?对这一问题的深入研究,将为中国政府和企业制定饲料粮生产及贸易战略提供参考依据。

1 世界饲料粮生产、贸易概况

就全球而言,玉米为最主要的能量饲料原料,约60%左右的玉米被用于饲料消费〔1〕。大豆榨油的副产品大豆粕为最主要的蛋白饲料原料,85%以上的大豆被用于榨油〔2〕。2014~2018年间,世界主要饲料粮年均产量为240912.1万t,其中玉米产量为108096.2 万t,大麦产量为14354.1 万t,高粱产量为6193.9 万t,薯类产量为78437.9 万t,大豆产量为33830.0万t。

与生产地位相吻合,玉米、大豆也是国际贸易量最大的饲料粮品种。近5 年来,世界大豆产量的40%左右被用于出口,大豆贸易量约占饲料粮贸易总量的28.3%,玉米贸易量约占饲料粮贸易总量的29.3%。

2 主要饲料粮的生产、贸易格局变动

2.1 世界玉米生产、贸易格局

玉米生产和出口较为集中。世界前四大玉米生产国(地区)产量之和约占世界玉米总产量的71.8%(见表1)。美国是世界第一大玉米生产国,2014~2018 年间美国玉米生产量增幅为1.4%。世界前四大玉米出口国出口量之和约占世界玉米总出口量的85.7%。长期以来,美国一直是世界玉米出口市场的主导者,2014~2018 年间美国玉米出口量增幅为10.6%。与生产和出口相比,玉米进口较为分散。世界前四大玉米进口国(地区)进口量之和约占世界玉米总进口量的39.9%。欧盟是世界第一大玉米进口地区,近年来进口量呈现大幅上升的态势。2014~2018 年间,欧盟玉米进口量增幅达183%。

表1 世界玉米生产、贸易状况(万t)

2.2 世界大麦生产、贸易格局

大麦生产和出口较为集中。世界前四大大麦生产国(地区)产量之和约占世界大麦总产量的67.1%(见表2)。欧盟是世界第一大大麦生产地区,但近年来生产量呈现逐渐下降的态势〔3〕。2014~2018 年间,欧盟大麦生产量降幅为7.8%。世界前四大大麦出口国(地区)出口量之和约占世界大麦总出口量的79.5%。长期以来,欧盟一直是世界大麦出口市场的主导者,但近年来出口量呈现大幅下降的态势。2014~2018 年间,欧盟大麦出口量降幅达48.8%。与出口相比,大麦进口相对分散。世界前四大大麦进口国进口量之和约占世界大麦总进口量的69.9%。沙特阿拉伯是世界第一大大麦进口国,但近年来进口量呈现波动下降的态势。2014~2018 年间,沙特阿拉伯大麦进口量降幅达20.7%。

表2 世界大麦生产、贸易状况(万t)

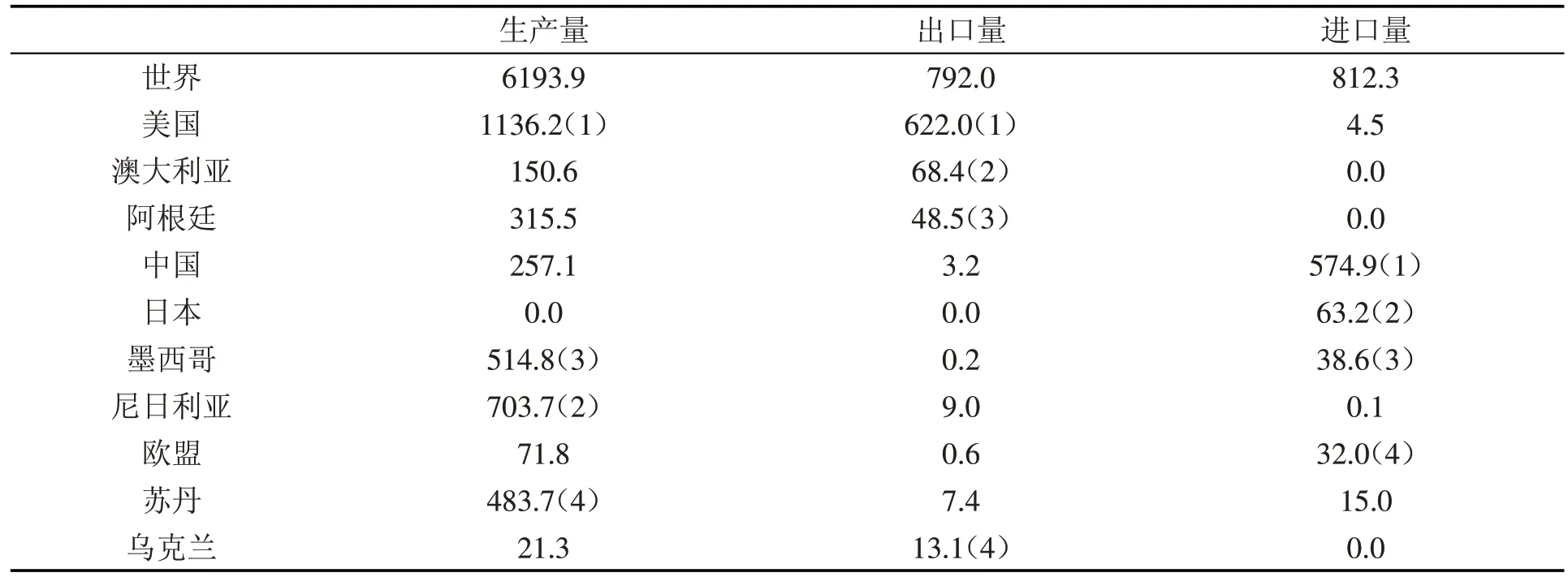

2.3 世界高粱生产、贸易格局

高粱生产和出口较为集中。世界前四大高粱生产国产量之和约占世界高粱总产量的45.8%(见表3)。美国是世界第一大高粱生产国,但近年来生产量呈现波动下降的态势〔4〕。2014~2018 年间,美国高粱产量降幅为15.6%。世界前四大高粱出口国出口量之和约占世界高粱总出口量的94.9%。长期以来,美国一直是世界高粱出口市场的主导者,但近年来出口量呈现大幅下降的态势。2014~2018 年间,该国国高粱出口量降幅达73.7%。与出口相比,高粱进口相对分散。世界前四大高粱进口国(地区)进口量之和约占世界高粱总进口量的87.2%。中国是世界第一大高粱进口国,但近年来进口量呈现大幅下降的态势。2014~2018年间,中国高粱进口量降幅达93.6%。

表3 世界高粱生产、贸易状况(万t)

2.4 世界薯类生产、贸易格局

薯类生产和出口较为集中。世界前四大薯类生产国产量之和约占世界薯类总产量的41.1%(见表4)。中国是世界第一大薯类生产国,近年来生产量呈现小幅上升的态势。2014~2018 年间,该国薯类产量增幅为1.2%。世界前四大薯类出口国出口量之和约占世界薯类总出口量的46.2%。长期以来,法国一直是世界薯类出口市场的主导者,但近年来出口量呈现小幅下降的态势。2014~2018年间,该国薯类出口量从190.8万t增加到199.5万t,增幅为4.6%。与生产和出口相比,薯类进口相对分散。世界前四大薯类进口国进口量之和约占世界薯类总进口量的34.9%。比利时是世界第一大薯类进口国,近年来进口量呈现大幅增长的态势。2014~2018 年间,该国薯类进口量增幅达38.5%。

表4 世界薯类生产、贸易状况(万t)

表5 世界大豆生产、贸易状况(万t)

2.5 世界大豆生产、贸易格局

大豆生产和出口较为集中。世界前四大大豆生产国产量之和约占世界大豆总产量的86.3%(见表5)。近年来,巴西、中国大豆生产增长迅猛。2014~2018 年间,巴西大豆产量增长率为20.4%,中国大豆产量增长率达25.3%。世界前四大大豆出口国出口量之和约占世界大豆总出口量的92.9%。近年来,巴西、阿根庭大豆出口增长迅速。2014~2018 年间,巴西大豆出口量增幅达55.1%,阿根庭大豆出口量增幅为22.4%。与生产和出口相比,大豆进口相对分散。世界前四大大豆进口国(地区)进口量之和约占世界大豆总进口量的76.9%。传统上,日本和欧洲国家是世界大豆进口市场的主导者,但这些国家进口增长速度较慢。20世纪90年代中期以来,中国大豆进口超常规增长,成为世界第一大大豆进口国。

3 中美贸易争端对世界饲料粮生产、贸易格局的影响

3.1 相对垄断的世界饲料粮生产和出口格局在较长时期内不会改变

饲料粮的生产和出口较为集中,这种类似寡头垄断的世界市场基本格局将维持较长一个时期。长期以来,美国一直是世界大豆、玉米、高粱出口市场的主导者,欧盟一直是世界大麦、薯类出口市场的主导者。目前美国、欧盟、巴西等国已成为全球饲料粮生产和出口的专业基地,发展潜力明显优于其它国家。这种格局的形成本质上反映了各国的比较优势和全球资源配置的优化,不会因为中美贸易争端而出现大的改变。

3.2 主要进口国实施饲料粮大宗采购战略管理的难度将有不同程度增加

就大宗饲料原料领域而言,中美贸易争端实际上就是世界主要进口国和主要出口国的贸易博弈,这场博弈势必增加饲料粮大宗采购战略管理和风险管控的难度。一方面,与生产和出口相比,世界饲料粮进口格局相对分散,使得进口国与出口国的贸易地位存在一定的不平等性。另一方面,近年来全球人口增长、肉蛋奶类消费比重增加、生物能源消耗比例上升以及金融投机炒作加剧等四大因素,使得饲料粮整体供求矛盾及全球定价“话语权”集中度进一步提升。贸易争端背景下,主要进出口国的贸易政策将有不同程度的改变,从而在不同程度上放大了上述这些基本面因素的影响,增加了主要进口国实施饲料粮大宗采购的难度。

3.3 短期内,国别替代和品种替代将在一定程度上引起世界饲料粮市场的震荡

短期内,饲料粮生产、贸易会出现国别替代和品种替代,这将加剧世界市场的震荡。一是国别替代,中国加征关税将直接降低美国饲料粮的价格优势,其他主产国将借机挤占美国出口中国的市场份额。中国可能把进口的重点转向巴西、阿根廷等新兴饲料粮主产国,大幅增加来自于这些国家的玉米、大豆、高粱、大麦〔5〕。作为饲料粮进口第一大国,中国新增的供应缺口将吸引上述国家扩大饲料粮生产和出口规模。二是品种替代,价格剧烈波动将刺激其他品种饲料原料的生产和贸易。在贸易争端加剧大豆、玉米等饲料粮价格波动的背景下,主要进出口国将出台相关政策增加其他品种饲料原料的种植面积,扩大豆粕、玉米替代品的贸易规模,在一定程度上抵消贸易争端给饲料业带来的影响。

3.4 作为世界第一大进口国,中国饲料粮的基本贸易态势和贸易地位不会改变

近十几年来,中国饲料粮进口增长迅猛,表现出大量进口饲料原料、适度出口饲料成品的基本态势〔6〕。一方面,进口产品在填补中国国内供需缺口方面发挥了重要作用,缓解了国内饲料原料数量不足、质量偏低的窘况,大力支持了中国饲料加工业向“世界工厂”迈进的步伐。另一方面,饲料原料来源国单一和对外高依存度,致使中国难以掌控市场话语权,对国际市场价格的影响甚微。造成这种格局的主要因素为中国饲料原料产不足需以及进口产品拥有质量优势和价格优势。这些因素不会因中美贸易争端而发生根本性变化,中国大量进口国外饲料原料的局面在一定时期内也不会改变。

参考文献料,2019(18):8-11.

[1]李圣军.世界玉米产销格局及其演变[J].中国粮食经济,2017(08):30-36.

[2]王永刚、李豪强等.贸易争端背景下世界油料和植物油生产、贸易格局变动分析〔J〕.中国油脂,2020(录用).

[3]方旖旎.世界杂粮生产与贸易特征研究[J].黑龙江粮食,2017(12):9-12.

[4]2019 年8 月国内外大宗饲料原料市场分析[J].中国饲

[5]田欣,王晓敏,李鹏飞,钱贵霞.中国对美国农产品加征关税的影响研究——以大豆和玉米为例[J].农业展望,2018,14(10):109-117.

[6]袁艳云,何忠伟,刘芳.中美贸易战对大宗饲料粮进口的影响研究[J].中国畜牧杂志,2019,55(07):164-168.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

作文小学高年级(2022年5期)2022-06-16

今日农业(2021年9期)2021-11-26

环境卫生工程(2021年4期)2021-10-13

疯狂英语·新读写(2021年2期)2021-02-25

合成纤维工业(2021年3期)2021-01-07

中国化肥信息(2018年8期)2018-01-30

中国化肥信息(2017年12期)2017-06-11

饮食科学(2017年5期)2017-05-20

家庭医药(2016年8期)2016-09-28