医院固定资产预算管理研究

——以A医院为例

2020-06-25 04:08李彦庆

时代经贸 2020年15期

李彦庆

一、引言

在国家逐渐重视公众就医问题、不断加大医改力度、完善医疗体系、增加对公立医院投入的新的医疗背景下,公里医院固定资产的规模相应地也在日益扩大,在医院资产总额中占据着较高的比重,是医院经营的基本保障。随着行政事业单位内部控制体系建设的全面推广,公立医院现有的内控缺陷显露得越来越多,固定资产管理尤其是医疗设备的管理面临着不容乐观的局面。种种现象的存在已经严重不符合我国医疗事业可持续发展的要求,亟需建立健全固定资产内部控制,来提升公立医院的固定资产管理水平,保证公立医院国有资产的完整、安全。预算管理是固定资产管理中非常重要的部分,越来越受到医院的重视。

二、A医院简介

A医院创立于1946年,经过70多年的磨练与扩建,如今,A医院已经发展成为一所国家三级甲等综合性医院,医疗服务包括医疗、教学、科研、预防保健。A医院曾荣获“全国爱婴医院”、“高等医学院校A级教学医院”、“百姓放心示范医院”等荣誉称号。

A医院总占地面积10.57万平方米,拥有40个临床科室,12个医疗技术部门,社区卫生服务中心2个,社区卫生服务站3个,拥有高级职称249名职工,博、硕士研究生117名,多位知名医学专家、教授。领导层设有院长1名、副院长4名分管不同的业务工作、总会计师1名负责全院的会计事宜。

医院设施完善,设备先进。拥有国际上先进的高精尖医疗设备,为临床的诊断及治疗提供了可靠保证。

A医院科研成绩突出。近五年来科研立项61项,完成科研成果32项,获市厅级科技进步奖或适宜技术奖16项,发表学术论文772篇,其中SCI有5篇。2017年上半年科研申报44项,其中申报国家自然科学基金5项,获得国家自然科学资金1项。

三、A医院固定资产结构分析

公立医院固定资产的分类主要包含房屋及建筑物、专用设备、一般设备和其他固定资产,其中专用设备和房屋建筑物所占比重最为突出。

2016年专用设备占全院固定资产总额的65%,房屋与建筑物是固定资产比重中的第二大部分,占了总额的21%。通过政府采购的方式采购的设备主要是医院内部的通用设备,所以存在的采购管理风险较小。因为医疗专用设备的金额都比较大,并且作为医院正常运转的重要工具,它的采购方式的和存货的采购也有所不同以及日常管理工作的差异,导致认为暗箱操作的可能性比较大,隐蔽的风险较高。由此可见,在A医院固定资产中,医疗专用设备是直接作用于医院的患者,同时还产生相应的经济效益的固定资产,其数量多、价值高、比重大,是A医院中重点管理的领域。

四、A医院固定资产预算管理现状

(一)预算管理

A医院还未对各个科室的预算工作做好严格把控,因为医院规模较大,在日常的经营活动中,固定资产的采购费用、设备管理人员的培训费所占的比例还是比较高的。但是A医院各科室的员工对预算管理的意识还没有达到一定层面上的高度,所以预算管理在医院内部的执行和考核还没有得到全面推广。

(二)立项

固定资产使用部门根据本部门的实际需要填写“固定资产购置申请表”,由部门负责人签字之后后,向设备管理部门(设备科、总务科)报告,设备管理部门在收到申请后安排编制立项报告。对于临床实践中急需的医疗设备,由使用科室提出申请,由医院上会讨论批准通过后,优先办理。

(三)审批

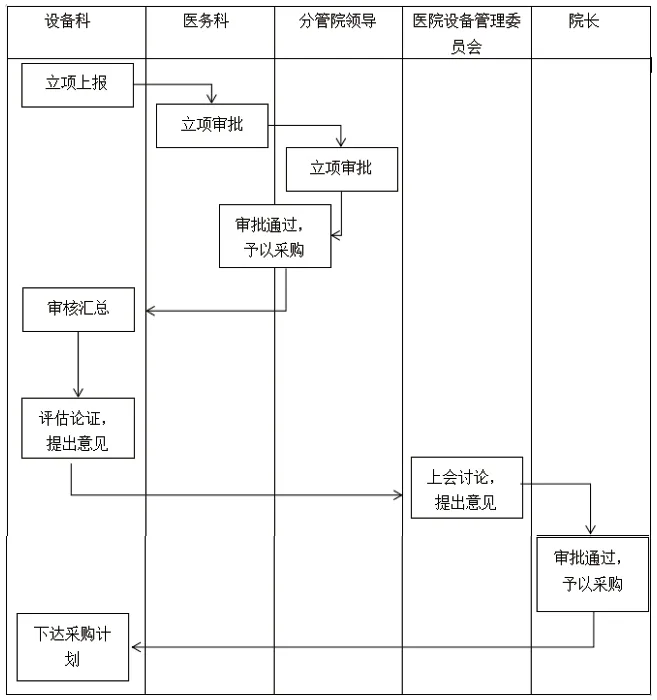

设备科将整理汇集过的项目审批报告报医务科和分管院领导审批,确定审批过后予以采购固定资产。由设备科负责对拟购置的固定资产进行审核、汇总,并对申请购置事项进行评估论证,提出购置意见,上报医院设备管理委员会讨论并提出购置意见,经院长审批后,下达固定资产购置计划。

图1 固定资产审批流程图

(四)调研

首先根据立项设备的品牌、参数等信息,由审计科、监察室及设备科通过市场调研,充分了解这个设备的市场行情,从多种渠道了解该设备的销售价格、设备性能以及售后服务。在采购过程中争取做到货比三家,分别询价,对比之下找寻性价比最好最合适的供应商;其次再通过院招评标小组办公室以及医务科、财务科、设备科等部门参与决策,研究并确定采购计划。对于10万元以上的设备需到有关使用的医院实地考察,了解各医院同类产品的成交价格,比较各种品牌、各种参数的性价,撰写考察研究报告,参与考察人员的签字。单项合同少于5万元(含5万元)的采购项目,以每个采购项目组的使用部门的意见作为参考依据,结合市场调查、询价,其结果得到使用科室一致认同后,报分管领导按审批按程序进行院内采购。

(五)筹资

A医院一般有两种购买设备的资金来源:一是自筹,金额不大,由医院根据每年的创收收入购买,例如:中小型医疗设备、行政使用的打印机、电脑等;二是金额较大,申报政府拨款购买的大型医疗器械,例如:CT、核磁共振等医疗设备。

五、A医院预算管理存在的问题

A医院的日常开销经费主要来源于国家财政拨款和自创营收两方面,在购买新的医疗设备时,多数情况是向上级主管单位申请费用,以实报实销的方式获得购买设备的资金。所以长期以来便形成了固定资产管理活动中重视设备采购,而忽视了使用管理的倾向。

A医院的各级领导人员的管理观念仍然会受到传统计划经济思想和模式惯性的影响,并且沿用了“只求需要,不求效益”的管理模式。对于固定资产的管理只注重向上级主管部门争取固定资产的资金投入,而忽视了已经入库使用的固定资产的日常管理和维护。

A医院的各科室的预算工作没有做到严格地把关,再加上预算考核还有得到全面地推广,所以各科室往往都很少注意到预算编报的审核和控制使用成本。当设备在还没有达到“退役”标准的时候,使用部门便申报采购新设备,而在A医院中因预算控制不当造成设备闲置的情况时有发生。

六、解决方案

A医院应加强医疗设备购置前的审批程序,保证采购的医疗设备切实可用,而不是为了扩充医院规模,增加临床科室业务范围盲目的购置设备。A医院在选购设备的同时,应该慎重考虑该设备的性价比,从实际用途和疗效考虑,充分考虑医院患者群体的需求。根据实际工作需要,科学合理地购置性能稳定、价格适中、符合实际需求的高性价比医疗设备。

对各科室的预算工作可以采用绩效奖惩的方式对院内各科室进行推广,在月末或者季末对预算工作考核执行率高的科室进行奖励,考核执行率低的科室进行处罚。各科室应根据业务活动的需要和可能性制定本科室的预算执行报告,编制基本支出预算和项目支出预算;财务科和预算委员会可根据上一年年度结余资金统筹安排需求和资本项目可行性论证和评估,按轻重缓急排序后,根据预算年度的财力状况合理安排资本预算;预算委员会再根据各科室的执行情况对各科室进行奖罚。这样一来便可以有效地控制医院的预算管理支出,合理安排资金,把钱用在刀刃上。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

医院管理论坛(2022年7期)2022-10-14

医院管理论坛(2022年7期)2022-10-14

中国典型病例大全(2022年13期)2022-05-10

中国医院院长(2021年9期)2021-12-03

财经界·上旬刊(2020年1期)2020-03-08

孩子(2019年5期)2019-05-20

科技视界(2016年17期)2016-07-15

科技视界(2016年14期)2016-06-08

科技视界(2016年2期)2016-03-30