国家利益

——石油市场的关键力量

2020-06-16 03:28钱兴坤王婧

国际石油经济 2020年5期

钱兴坤,王婧

(中国石油集团经济技术研究院)

2020年以来,世界石油市场经历了“至暗时刻”,国际原油计价基准——布伦特原油期货价格从2020年初近70美元/桶跌至最低不到20美元/桶,美国原油计价基准——WTI原油期货4月20日创下了史上第一次负油价。4月底以来,国际油价又出现了一定程度的回升。国际油价大起大落的背后,究竟是谁在把握着油价的控制权?

1 影响国际油价的“两只手”——“无形之手”和“有形之手”

1.1 “无形之手”——石油供需

石油是世界上交易规模最大的商品,在这个市场中有无数的参与者,包括生产商、炼厂、消费者、贸易商及金融投资者。在石油供需变化的影响下,这些参与者共同完成了石油现货和期货等衍生品的定价——这是亚当·斯密1776年提出的市场“无形之手”的充分体现。

1.2 “有形之手”——国家力量干预

石油的政治属性使它成为一种特殊商品。对于传统石油资源国来说,它是主要的收入来源,石油价格关系到这些国家的经济安全、社会稳定和政治地位;对于石油消费国来说,它是驱动国家机器运转的燃料,影响着能源安全、经济发展和人民福祉。正是由于石油如此重要,使得它成为大国博弈背后重要的政治筹码,国家力量干预形成了石油市场之外“有形之手”。这只手贯穿在石油工业发展的历史长河中,曾多次在石油危机中干预和稳定市场。特朗普2017年任美国总统后,实行“推特治国”,将美国影响市场的“手”放在了聚光灯下,这使得我们更加清楚地看到国家力量如何超越市场机制,对油价走势产生了至关重要的影响。

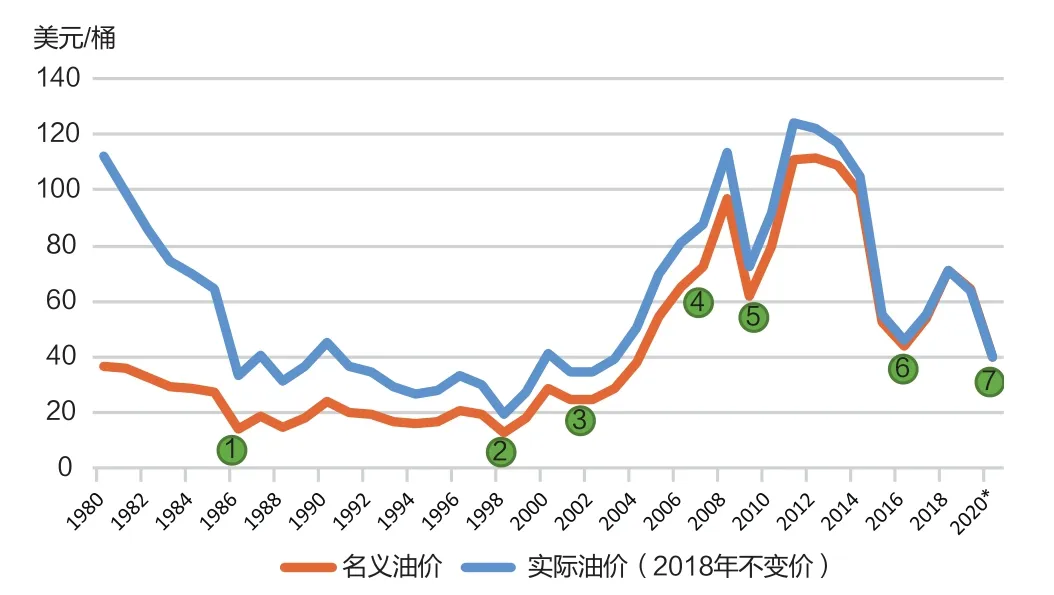

图1 1980年以来欧佩克减产与油价走势

注:2020年油价为中国石油集团经济技术研究院(ETRI)预估

2 石油供应国与消费国联盟争夺市场主导权

2.1 产油国对国际油价长期发挥着主导作用

从“石油七姐妹”到石油输出国组织(欧佩克),长期以来供应方对石油市场发挥着主导作用。1960年,产油国联盟——欧佩克成立,开启了其控制世界石油供应、定价和话语权的新篇章。这些以沙特阿拉伯为首的中东-北非等产油国占据了世界70%左右的石油储量[1],主要依靠石油收入积累财富。2018年,沙特阿拉伯油气出口额占其GDP的26%、出口收入的69%、财政收入的85%。俄罗斯曾长期是世界第一大产油国(目前是居美国之后的世界第二大产油国)[2],2018年油气出口额占其GDP的13%、出口收入的48%、财政收入的71%。对于这些“以油为生”的国家,当然希望油价越高越好,一旦油价过低,它们就会采取行动,通过控制产量来干预油价。历史上,欧佩克曾多次采用减产策略扭转了国际油价跌势。俄罗斯相对势单力薄,2016年底加入到泛欧佩克的“减产联盟”,开始联合影响石油市场。

回顾1980年以来的国际油价走势(见图1),不难发现在某些特定时段其与欧佩克减产存在密切关系。1)1986年,国际油价从30美元/桶大跌至10美元/桶之后,欧佩克组织督促成员国将产量从当时接近2000万桶/日的实际水平降至配额要求的1600万桶/日[3],并在1987年进一步下调产量目标70万桶/日[4],支撑油价回升至20美元/桶;2)1998年,亚洲金融危机导致国际油价大幅下降,欧佩克三次加码减产,累计下调产量配额330万桶/日,促使油价从10美元/桶底部回升;3)2001-2002年,欧佩克连续四次下调产量配额,累计下调产量配额500万桶/日,使得国际油价在最低触及18美元/桶后回升;4)2006-2007年,欧佩克累计减产170万桶/日,国际油价在触及52美元/桶后回升;5)2008年,金融危机导致国际油价大幅下跌后,欧佩克半年内三次减产,累计减产422万桶/日,油价在最低跌至37美元/桶后回升;6)2016年,在国际油价跌破30美元/桶后,欧佩克与俄罗斯等非欧佩克产油国联合,从前期的增产策略转为减产,支撑了油价回升;7)2020年,在坚持了一个月的价格战后,国际油价跌至接近20美元/桶,“减产联盟”决定重新减产,促使油价开始触底回升。

2.2 石油消费国心有余而力不足

为了抗衡石油生产国联盟的力量,1974年,发达国家成立了国际能源署(IEA),致力于联合石油消费国建立石油储备体系、进行节能降耗等合作以减少石油需求,从而影响油价、增强话语权。国际能源署及其成员国通过释放石油储备发挥了一定的稳定市场、平抑油价的作用,但行动相对谨慎,仅在爆发战争、突发自然灾害、出现重大技术故障时发挥短期作用,例如1991年海湾战争、2005年美国卡特里拉飓风、2011年利比亚供应中断[5],而不作为日常影响油价的手段。新世纪以来,发展中国家成为世界石油需求增长的主力,这使得发达国家及国际能源署的市场影响力进一步弱化。在2008年国际油价上涨超过140美元/桶以及2011-2013年国际油价维持在100美元/桶高位期间,石油消费国或消费国组织均有意愿但却没有能力平抑油价。

3 兼具石油消费大国和生产大国双重身份,美国对油价的诉求较为复杂

21世纪初,发展中国家需求增长大幅拉高国际油价,产油国赚得盆满钵溢,但同时也对自身的长期发展带来了副作用。高油价一方面刺激了替代能源的发展,另一方面促进了石油勘探开发技术进步,增加了来自新兴产油国的竞争。美国就是在这期间实现了页岩油气技术的突破,于2009年扭转了产量长期下行的趋势,并在2014年一跃成为世界第一大产油国(包括原油和凝析油),2019年底又实现了石油净出口。于是,美国加入沙特阿拉伯、俄罗斯产油大国阵营,形成了“三国鼎立”的世界石油供应新格局。目前,美国作为全球霸主国家,在成为世界第一大产油国和石油净出口国后,其影响市场的能力比以往任何时候都要强,也比俄罗斯与沙特阿拉伯具有更多的优势。但是,与传统产油国不同,美国对油价的诉求是多方面的,符合美国战略利益的油价水平既不能过高,又不能过低。

3.1 油价过高抬升美国经济社会运行成本,而且促进了主要对手的经济发展

美国是世界第一大石油消费国,也是石油消费强度最高的国家。美国被称为“车轮上的国家”,居民驾车出行早已成为习惯,导致石油消费在美国人民的生活消费中占有相当比例,因而油价变化对美国经济活动和人民生活有显著影响。特别是在大选年,为了争取选民支持,美国政府一般不会允许油价过高。另外,从国际政治层面来看,美国的主要对手俄罗斯、伊朗、委内瑞拉等国都是依赖石油收入的资源型国家,2000年以来的高油价培养了这些国家和美国叫板的基础,所以美国有动机抑制过高油价来限制这些国家的发展。基于此,当2018年国际油价冲高时,美国开始极力施压沙特阿拉伯增产,以控制油价。

3.2 油价过低亦将对美国经济和社会产生较大影响

作为油气消费大国,美国的油气产业体系非常完善;而作为油气生产大国,油气产业为美国创造了更多的发展和就业机会,以及更大的政治空间。油气产业已经成为美国重要的支柱型产业。2019年,与油气相关的化工品生产、石油和天然气开采、塑料和橡胶生产、石油和煤制品生产等产业在美国工业产值中的占比分别达到13%、10.4%、3.5%和3.3%,合计达到30%[6]。根据美国达拉斯联储的数据,2010—2015年美国油气行业对美国的GDP增长贡献率高达10%[7]。另外,根据美国石油协会的统计,2019年油气行业为美国直接和间接提供了1090万个就业岗位[8],占美国非农业就业总人数1.3亿[9]的8.4%。因此,油价过低对美国经济和社会均将有较大影响。

3.3 新冠疫情冲击叠加油价大幅下跌,已对美国经济社会整体稳定性产生重要影响

2020年以来,新冠疫情已经对美国经济构成重大影响,而油价大幅下跌则使刚刚实现净出口的美国油气产业暴露在很大的风险之中,将可能成为引爆美国金融系统性风险的导火索。当下美国页岩油井口盈亏平衡油价大多数在30~40美元/桶[10],近期过低的油价已使生产商难以承受,停止了2/3的钻井活动[11]。4月份以来,美国至少有5家大型油气公司申请破产[12]。惠誉国际评级警告称,2020年能源行业逾430亿美元的高收益债券和杠杆贷款面临违约,几乎是该行业过去12年平均违约水平的5倍[13]。因此,在国际油价跌至20美元/桶时,美国已不断敦促产油国进行减产,并间接加入了全球减产行动。

4 当前油价的运行区间分析

4.1 “减产联盟”和美国共同“治理”油价

分析国际油价走势需要综合考虑“无形之手”和“有形之手”。在当前美国、沙特阿拉伯、俄罗斯“三国鼎立”的石油市场格局下,油价大概率会维持在符合美国、欧佩克、俄罗斯整体利益的交集区间。在交集区间内,“无形之手”继续发挥作用,而一旦油价超出一定范围,“有形之手”将按照自己的能力和利益发挥作用。从对近几年石油市场的观察来看,美国、欧佩克、俄罗斯三方的行动对油价几个关键的趋势反转起到了决定性作用,成功限定了国际油价运行区间。

1)传统产油国的油价底线在40美元/桶左右。在2014年国际油价大幅下跌初期,产油国并未采取任何减产措施,反而增加了产量。甚至在国际油价跌至40美元/桶左右时,沙特阿拉伯仍重申不会限制其原油生产;但是,当国际油价在30多美元/桶的水平徘徊,特别是2016年1月15日跌破30美元/桶之后10天,沙特阿拉伯和俄罗斯等才放出消息,称产油国有望达成联合减产协议,以阻止油价持续暴跌。在减产预期的提振下,4月份回升至40美元/桶以上。2016年底,欧佩克终于与以俄罗斯为首的11个非欧佩克产油国组成了“减产联盟”,共同干预石油市场。

2)美国可接受的低油价在30美元/桶左右。2020年3月16日,国际油价跌破30美元/桶并维持低油价;4月2日,特朗普以撤军为威胁,要求沙特阿拉伯削减石油产量;同时,美俄首脑也就稳定能源市场进行了对话;4月12日,欧佩克与非欧佩克产油国召开紧急会议,达成了970万桶/日的减产协议,但由于减产幅度不及预期,油价仍在低位徘徊;4月27日,油价甚至跌破20美元/桶。5月7日,美国放出消息,称正从沙特阿拉伯撤出“爱国者”导弹防御系统,并考虑减少在该国的其他军事能力;5月8日,特朗普又一次与沙特阿拉伯国王就新冠病毒、全球经济以及能源市场问题通电话;5月11日,沙特阿拉伯宣布在已达成的减产协议基础上,将石油产量再额外减产100万桶/日。此后,油价开始回升,截至5月12日,国际油价已上升至30美元/桶左右。

3)美国能接受的油价上限在75美元/桶左右。2018年4月,因美国主张恢复对伊朗石油禁运、委内瑞拉因遭遇制裁导致石油产量大幅下降,加之叙利亚局势紧张,国际油价突破70美元/桶;5-6月油价平均水平达到77美元/桶;6月30日,特朗普总统要求沙特阿拉伯增加石油产量,可能最多达到200万桶/日,沙特阿拉伯国王表示同意,但并未付诸实际行动,油价继续高位上升,10月3日达到86美元/桶。随后美国利用沙特阿拉伯因“卡舒吉事件”面对强大国际舆论和道德压力的机会,终于迫使沙特阿拉伯采取实质行动;10月22日,沙特阿拉伯承诺,将产量从1070万桶/日增至1100万桶/日,并表示有增产至1200万桶/日的能力。自此,油价上涨势头被扭转,出现一波明显的下跌,当年年底回落至50美元/桶。

图2 2014年以来国际油价走势及扭转趋势的关键事件

2014年以来国际油价走势及扭转趋势的关键事件见图2。

4.2 国际油价大概率会运行在符合美国、沙特阿拉伯和俄罗斯共同利益的区间内

美国石油生产成本及其对油价的干预时机显示,其“能承受”的油价底线为30美元/桶左右,高线为75美元/桶左右;沙特阿拉伯和俄罗斯虽然石油生产成本不到10美元/桶[14],但它们的财政平衡预算油价较高。2020年,沙特阿拉伯财政收支平衡油价为76美元/桶[15],俄罗斯的财政收支平衡油价为42.5美元/桶[16],因而它们对油价的诉求起码在40美元/桶以上,高于美国的底线水平。在市场出现新的重量级玩家之前,美国、沙特阿拉伯、俄罗斯将形成均势,将国际油价限定在40~75美元/桶的共同利益区间。这一结论的前提是全球宏观经济正常运行,且无大幅度影响供应的战争或其他重大突发事件发生,否则,在“不可抗力”情景下,三国影响石油市场的能力将大幅受限。

5 近期国际油价走势判断

2020年以来的新冠疫情致使全球大部分地区采取了隔离措施,使得占全部石油消费63%的交通燃料——汽油、柴油和煤油的需求一度大幅下降超过20%[17],这是导致国际油价大跌的直接原因。3月份,产油国一度恶性降价以竞争市场,但随着油价跌破其底线,4月初,美国、沙特阿拉伯、俄罗斯已经采取行动,达成了史上最大规模的联合限产协议。从5月份起,随着各国因疫情采取的隔离措施加快解除、“减产联盟”开始执行减产协议以及美国大幅减产,国际油价已经回升至30美元/桶以上。在基准情景下,新冠疫情及其对宏观经济和石油市场的极端冲击都是短期现象,随着疫情高峰过去,全球经济活动和出行将逐渐恢复正常,预期油价将继续回升。考虑石油市场三大玩家的利益一致,后疫情时代国际油价大概率维持在40~75美元/桶的区间,这一水平同时能满足石油行业的正常发展。在极端情景下,若疫情导致全球经济出现较长时期的衰退,则将影响大多数行业包括油气行业,在较长时期处于低迷状态。

猜你喜欢

现代装饰(2022年6期)2022-12-17

英语文摘(2020年6期)2020-09-21

中国石油石化(2018年1期)2018-03-06

海峡科技与产业(2017年8期)2017-09-06

能源(2016年3期)2016-12-01

能源(2016年2期)2016-12-01

河北地质(2016年2期)2016-03-20