浅析四大国有银行吸收存款的能力

2020-06-15 06:31许宁宁

理财·财经版 2020年3期

关键词:流动性

许宁宁

摘 要:吸收存款是商业银行实现资金汇集、扩大业务规模、提高盈利能力的主要业务模式,是商业银行赖以生存和发展的基础,因此,对银行吸收存款的能力进行评估可以看出企业的发展能力。本文根据四大国有银行2018年和2019年度相关的财务报表数据,从吸收存款总额、资金流动性和盈利性等方面进行了对比和浅析,提出了综合分析评价银行吸收存款能力、不断提高银行经营能力的重要意义。

关键词:四大国有银行;吸收存款;流动性;盈利性;平均付息率

吸收存款是核算银行吸收的除了同业存放款项以外的其他各种存款,即收到的除金融机构以外的企业或者个人、组织的存款,包括单位存款(企业、事业单位、机关、社会团体等)、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。吸收存款是银行的本职所在,也是银行实现资金汇集、扩大业务规模的主要手段,在银行负债中占有很大的比重,是银行主要的资金来源。

下面,笔者根据四大国有银行2018年和2019年度的年报数据,从吸收存款总额、资金流动性和盈利性等方面进行对比分析。

一、吸收存款在负债总额中所占的比重

表1、表2分别为2018年及2019年四大国有银行财务报表中吸收存款和负债总额的相关数据,通过计算可以看到,四大国有银行中吸收存款占负债总额的比重都在76%以上,其中,中国建设银行最高,中国农业银行次之,中国工商银行排到了第三,最后是中国银行。从中也可以看出,四大国有银行负债的主要来源是吸收存款,这也说明了四大国有银行吸收存款的能力较强。

二、吸收存款总额在数量上的对比

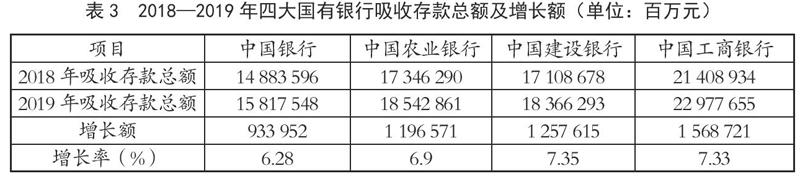

通过查阅四家国有银行2018年、2019年的年报,其具体数据如表3所示。

从表3中可以看出,2018年—2019年中国工商银行吸收存款总额最多,其次是中国农业银行,最后是中国建设银行和中国银行。2019年吸收存款同比增长率各家银行分别为中国建设银行7.35%最高,其次为中国工商银行7.33%,再次是中国农业银行为6.90%,最后是中国银行为6.28%。通过以上分析,可以看出中国工商银行无论是存款吸收总额,还是同比增长率,在四大国有银行中都处于前列,其吸收存款能力在数量上远高于其他三家国有银行;相反,中国银行的吸收存款总额和同比增长率相比其他三家国有银行较为落后。

三、吸收存款在流动性方面的对比

通过对四家国有银行财务报表中的存款结构进行分析,我们绘制出了四大国有银行2018年、2019年吸收存款构成表,如表4、表5所示。

按照中国银行、中国农业银行、中国工商银行和中国建设银行的顺序,四家国有银行的活期存款占比依次为48%、58%、49%和55%,定期存款占比依次为45%、38%、50%和44%,其他存款占比依次为7%、4%、1%和1%。从中可以看出,四家国有银行的吸收存款总额中,活期存款和定期存款占的比重较大,在90%以上。而且,中国银行、中国农业银行和中国建设银行的活期存款占存款总额的比重高于定期存款,高出的比例分别为3%、20%和11%,而中国工商银行的活期存款占比低于定期存款。

银行正常的经营活动需要适当的资金流动性来保障,活期存款的大小与流动性成反比,活期存款占比越大,流动性越小;活期存款占比越小,流动性越大。因此,从流动性大小的角度来分析,吸收存款质量较高的银行为中国银行和中国工商银行,而中国农业银行的流动性较差,吸收存款的质量较低。

四、吸收存款盈利性对比

存款是银行生存之本,存款质量和效益的高低严重影响银行的经营效益。受传统银行管理体制的影响,银行存款的质量效益意识淡薄,过去那种片面追求存款数量的粗放经营思想根深蒂固。随着国有商业银行经营战略由粗放经营向集约经营转变,那种重余额、轻质量、轻成本的总量扩张型存款机制已越来越不适应向商业银行转变的要求。因此,单纯的吸收存款数量指标已经不能作为银行盈利性的衡量标准,而要将吸收存款平均余额与利息支出结合起来,用付息率来衡量银行盈利能力,付息率越低,银行的盈利能力越强。笔者通过对四家国有银行财务报表中的吸收存款平均余额和利息支出进行数据分析,作出四大国有银行平均付息率数据表,如表6、表7所示。

从表6、表7中可以看出,中国银行2019年存款付息率1.91%较2018年存款付息率1.79%上升0.12个百分点,吸收存款也比2018年多出865 754百万元;中国建设银行2019年存款付息率1.57%较2018年存款付息率1.39%上升0.18个百分点,吸收存款也比2018年多出1 149 368百万元;中国农业银行2019年存款付息率1.59%较2018年1.39上升0.2个百分点,吸收存款也比2018年多出1 216 302百万元;中国工商银行2019年存款付息率1.59%较2018年存款付息率1.45%上升0.14个百分点,吸收存款总额也比2018年多出

1 529 777百万元。

从2019年的数据可以看出,中国银行的存款付息率最高,为1.91%,中国建设银行的存款付息率最低,为1.57%,而中国农业银行和中国工商银行都为1.59%。从存款总额来看,中国工商银行存款总额较高,而付息率在其他国有银行之间。对银行来说,较低的付息率可减少利息支出,降低成本,更多的资金可以用于其他经济活动,来实现银行盈利。因此,通过分析可以得出,中国工商银行的存款质量较好。

五、结语

从四大国有银行吸收存款总额、资金流动性和盈利性等方面的数据综合分析来看,中国工商银行无论是吸收存款总额,还是从流动性方面衡量的定期存款占比,或是存款付息率,其相对另外三个国有银行都有很大優势,其吸收存款能力是国有四大行中最强的,质量也是最高的。同时,从另一个方面也说明了中国工商银行具有较强的发展潜力。

吸收存款能力是商业银行赖以生存和发展的基础,通过对其吸收存款能力的定期分析,可得出相应的建议,对商业银行在日后的经营活动中及时调整完善业务模式、不断提升吸收存款能力、增加资金来源、提高盈利能力具有重要的现实意义和实践意义。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

科学与财富(2016年15期)2016-11-24