环境规制、环保投资与企业竞争力研究

2020-06-15 06:39胡立新王彩铃

价值工程 2020年14期

胡立新 王彩铃

摘要:本文以2010-2017年沪深A股重污染企业数据作为研究对象,对环境规制、环保投资与企业竞争力之间的关系进行实证分析。结果显示,环境规制与企业竞争力呈显著正相关关系;环境规制与环保投资呈正相关关系;短期内,企业环保投资会降低企业竞争力,但从长期看,企业环保投资能够有效的提高企业竞争力;环境规制与环保投资共同对企业竞争力产生显著正向影响。

Abstract: This paper takes the data of Shanghai and Shenzhen A-share heavy polluting enterprises from 2010 to 2017 as the research object, and makes an empirical analysis on the relationship between environmental regulation, environmental protection investment and enterprise competitiveness. The results show that there is a significant positive correlation between environmental regulation and enterprise competitiveness; there is a positive correlation between environmental regulation and environmental protection investment; in the short term, enterprise environmental protection investment will reduce enterprise competitiveness, but in the long term, enterprise environmental protection investment can effectively improve enterprise competitiveness; environmental regulation and environmental protection investment have a significant positive impact on the competitiveness of enterprises.

關键词:环境规制;环保投资;企业竞争力

Key words: environmental regulation;environmental protection investment;enterprise competitiveness

中图分类号:F273.1 文献标识码:A 文章编号:1006-4311(2020)14-0094-04

0 引言

目前,我国环保投资占GDP的比重保持在1.5%-2.0%之间,这些环保投资主要是政府部门投入,企业投入的仅占社会全部环保投资总额的20%左右。现行的《环保法》经2014年修订后被称为史上最严格的一部环境保护法案,该法进一步明确了政府对环境保护的监管职责,强化了企业污染防治责任,加大了对环境违法行为的法律制裁力度。各项环境保护规章制度也随之出台,环境规制强度加大。但是,现有的环境规制是否会促动企业进行环保投资,是否增加环保投资将影响企业竞争力,值得进一步深入研究。为此,本文将采用实证分析的方法,对环境规制、环保投资与企业竞争力三者间的相互关系进行探讨,旨在为企业合理安排环保投资提供参考。

目前,国内外学者对于环境规制与企业竞争力之间关系的探讨主要有以下两方面。部分学者认为环境规制将导致企业环境成本增加,进而使企业竞争力下降。如Gregory B Christainsen与Robert H Haveman通过对前人的相关研究文献及数据的回顾发现,1958-1977年环境规制使美国制造部门劳动生产率的增长速度下降0.27%,由此认为提高环境标准将使企业生产成本上升,从而降低企业竞争力。另一部分学者则认为,环境规制政策的实施能够通过引导企业技术创新从而提高企业绩效,增强企业竞争力。何玉梅、罗巧采用DEA-Malmquist方法对工业全要素生产率及其来源分解进行测算,认为环境规制和技术创新呈显著正相关关系,进一步证明了环境规制与企业绩效之间存在正向影响。

除上述观点之外,国内外学者对环保投资与企业竞争力之间的关系也进行了大量研究分析。部分学者认为,企业环保投资对企业绩效具有负向影响,进而降低了企业竞争力。王杰琼认为企业所支出的排污费会对企业价值造成不利影响,因为排污费的增加直接导致了企业经营成本提高。另一部分学者则认为,企业环保投资对企业绩效具有正向影响,能够提高企业竞争力。López-GameroJosé F.等认为企业环保投资一方面会使企业污染降低,进而降低相关税费,另一方面会提高企业在利益相关者心中的形象,使其获得更多社会资源,提高企业竞争力。还有一部分学者认为企业环保投资与企业绩效之间存在显著的正相关或负相关关系,宋铁波等期望绩效顺差与企业环保投入成U形关系。但从国内外学者目前的研究来看,相关研究只单独研究了环境规制、环保投资与企业竞争力两两之间的关系,并未对三者之间的相关关系进行系统的研究。基于此,本文将采用实证分析的方法对以上三者的关系进行分析研究。

1 研究假设

从现实情况来看,环境规制政策的实施会影响企业技术创新的程度、机器设备的购置、企业自身的定位等多个方面,部分企业曾出现不遵守环境规制政策的行为,但随着中央环保督察组的成立,目前已经对全国23个省进行了进驻审查,责令整改企业约37850家,我国对于环境保护的重视程度不断提升,相关惩罚力度不断加大,使得企业也重视了对环境的保护。因此,近年来企业会选择主动进行污染治理,增加环保投资,并选择进行生产技术创新,以期达到环境规制政策的要求。为此,本文针对环境规制与企业环保投资之间的关系提出假设1。

假设1:环境规制与环保投资呈正相关关系,环境规制强度越高,企业环保投资规模越大。

面对日益严峻的环境问题,我国陆续推出了各项环境法案,通过排污税、环境税、政府补贴、排污许可证等方式督促企业进行环保投资,减少污染排放量,同时监督企业进行环境信息披露。这些政策和法规,有利于推动企业进行绿色技术创新,降低生产成本,提高生产效率,进而提高企业竞争力。基于上述情况,本文针对环境规制与企业竞争力的关系提出假设2。

假设2:环境规制与企业竞争力呈显著正相关关系,环境规制强度提高,企业竞争力增强。

目前,国内外学者对于环保投资与企业竞争力之间关系的研究结论大致可以分为三种,分别是制约假说、双赢假说和不确定假说。从我国的现实状况来看,树立环境保护意识对企业核心竞争力的形成越发重要,企业进行环保投资不仅仅为了完成政府环境规制政策的要求,更是企业以实际行动履行社会责任的体现。因此,在面临日益严苛的环境规制法案时,那些主动进行环保投资或是采用先进的环境保护技术,或是主动控制污染排放的企业则更有机会获得创新优势、生产效率优势、口碑优势等一系列竞争优势,而这些优势将有利于企业提升自身竞争力,为企业带来收益。但这种竞争优势在短期内无法体现,相反,企业会因为前期大量的环保投资减少企业盈利,给企业生产经营带来不利影响,从而在短时间内降低企业竞争力。基于上述分析,本文针对环境规制与企业环保投资之间的关系提出假设3。

假设3:短期内企业环保投资与企业竞争力呈负相关关系,但从长期看,企业环保投资与企业竞争力呈正相关。

根据国内外学者的研究,环境规制对企业竞争力产生的影响大致可以通过关闭污染源和进行绿色环保投资两种方式实现。从效果上看,前者是一种被动的、临时的策略,而后者则是一种主动的、长期的策略。进行绿色环保投资有利于企业增强环境保护能力,树立环境保护意识,但这种环境保护的能力和意识无法在短期内提升企业竞争力,需要较长时间的磨合。基于上述分析,本文针对环境规制、环保投资与企业竞争力之間的关系提出假设4。

假设4:环境规制与环保投资共同对企业竞争力产生显著正向影响。

2 实证设计

2.1 样本选取

本文以2010-2017年重污染行业公布环保投资金额的A股上市公司作为研究样本,利用stata14.1和EXCEL等软件进行数据分析。本文所采用的数据均为手工收集,数据来源主要包括企业社会责任报告、环境报告、企业年报、国泰安数据库等。数据处理原则:①剔除当年ST、PT类样本公司;②剔除金融、保险类样本公司;③存在企业数据缺失的情况则剔除。经上述筛选,本文共获得946个样本数据。

2.2 变量的定义与测量

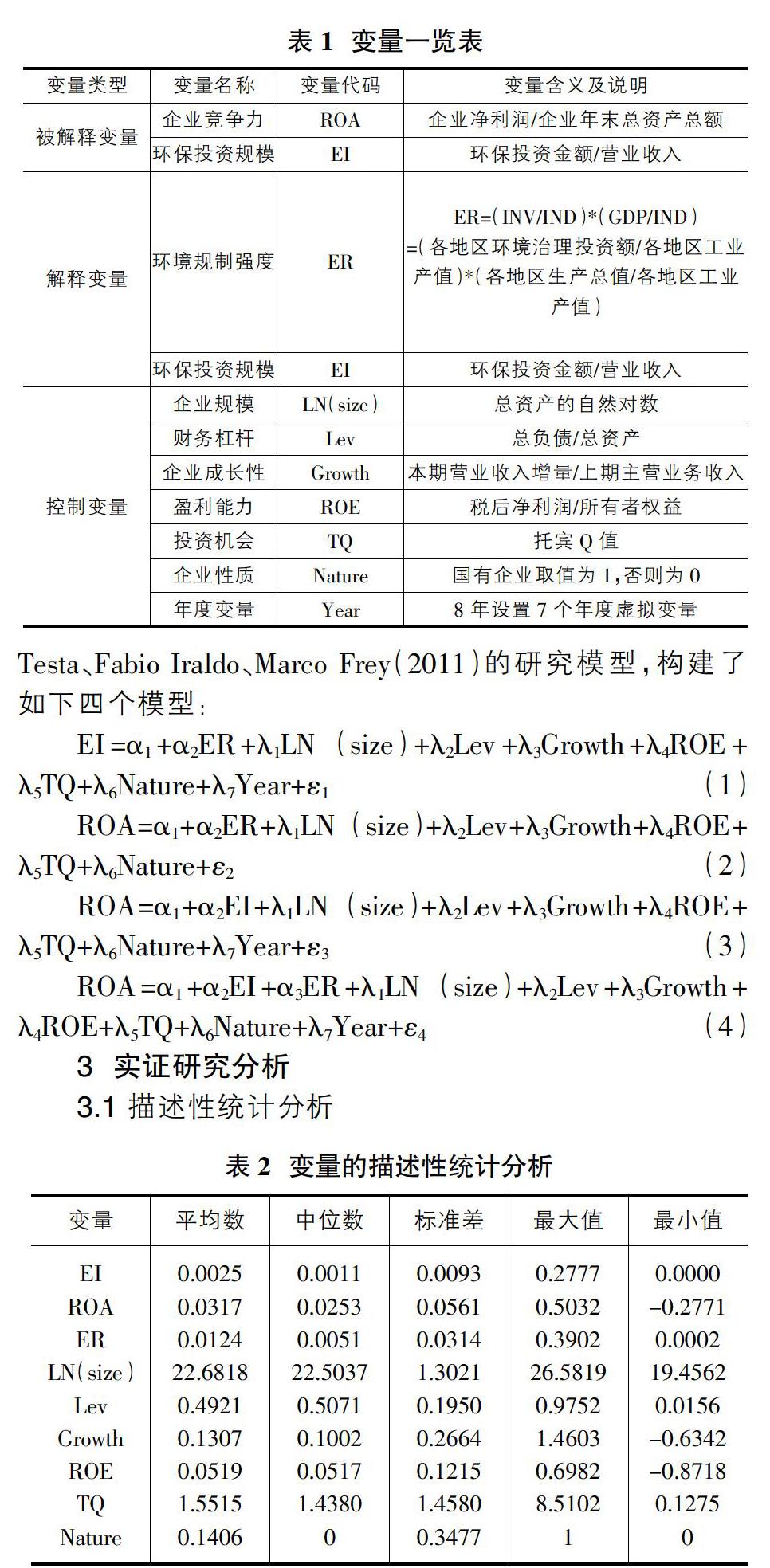

本文在设定被解释变量和解释变量的基础上,综合国内外学者的相关研究并参照我国企业的现实情况,选择以公司规模、财务杠杆等7个变量作为控制变量。相关变量的含义与计算方法如表1所示。

2.3 模型构建

根据所建立的四个假设,将分别针对环境规制与环保投资、环境规制与企业竞争力、环保投资与企业竞争力以及以上三者之间的关系构建研究模型。参照Francesco Testa、Fabio Iraldo、Marco Frey(2011)的研究模型,构建了如下四个模型:

EI=α1+α2ER+λ1LN(size)+λ2Lev+λ3Growth+λ4ROE+λ5TQ+λ6Nature+λ7Year+ε1(1)

ROA=α1+α2ER+λ1LN(size)+λ2Lev+λ3Growth+λ4ROE+λ5TQ+λ6Nature+ε2 (2)

ROA=α1+α2EI+λ1LN(size)+λ2Lev+λ3Growth+λ4ROE+λ5TQ+λ6Nature+λ7Year+ε3 (3)

ROA=α1+α2EI+α3ER+λ1LN(size)+λ2Lev+λ3Growth+λ4ROE+λ5TQ+λ6Nature+λ7Year+ε4(4)

3 实证研究分析

3.1 描述性统计分析

从表2列示的数据可以看出,所选样本公司规模的变化范围为19.4562-26.5819,标准差为1.3021,表明所选样本公司的规模相差较大,为了消除这一因素的影响,本文选择以相对值体现企业环保投资规模指标。此外,从企业资产负债率、企业成长性以及净资产收益率三项数据可以看出,各样本公司的资产负债率、成长性以及净资产收益率相差不大且比较稳定,这也进一步提升了分析结果的稳定性与可靠性。

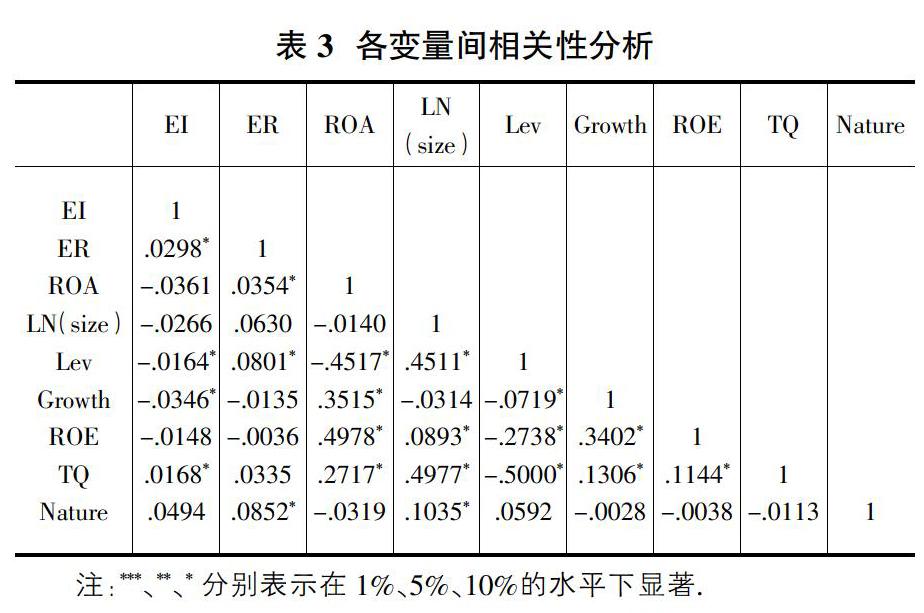

3.2 相关性分析

从表3中的数据可以看出,企业环保投资规模与环境规制强度之间的相关系数为0.0298,且在10%的水平显著,这一点初步验证了假设1,环境规制与企业环保投资呈正相关关系;企业竞争力与企业环保投资规模之间的相关系数为-0.0361,这证明在短期内企业环保投资对企业竞争力有负面影响,但从长期看二者是何种关系还需要后续进一步验证;环境规制强度与企业竞争力之间的相关系数为0.0354,且在10%的水平显著,初步验证了假设2,环境规制与企业竞争力呈显著正相关关系。上述各变量两两之间的相关系数均小于0.5,表明本文中所设置的模型并不存在多重共线问题。

3.3 回归分析

在对各模型的回归分析中加入了年份虚拟变量,并在此基础上进行了回归分析,分析结果如表4、表5所示。

从表4的回归结果可以看出,环境规制强度(ER)和投资机会(TQ)的系数分别为0.8865和0.0001,均为正,表明以上两个变量对企业环保投资规模(EI)具有正向显著的影响,环境规制强度(ER)的系数为0.8865,且在5%的水平显著,与假设1相符。

在对假设2的回归中,对模型中的变量ER取对数,并对新变量LN(ER)进行滞后两期的自相关检验,检验结果显示,修正后的环境规制强度、企业规模等均对企业竞争力有正向显著的影响,修正后的环境规制强度的系数为0.1054(为正),且在10%的水平显著,与之前所设置的假设1相符。此外,模型的F值为120.68(Sig.值为0.00),Adj R-squared的值为0.6377,表明该模型的拟合程度较强,由该模型进行的回归分析结果较为准确,能有效验证假设2。

在对假设3的回归中,加入了年份虚拟变量后,对模型3进行了回归分析(本模型中对变量EI做了取对数处理)。结果发现,企业环保投资(EI)的系数为-0.0337,滞后一期的系数为0.0002(为正)但不显著,而滞后两期的系数为0.0397(为正)且显著,证明假设3成立。

在对假设4的回归中,加入了年份虚拟变量,对模型4进行了回归分析(本模型中对变量EI做了取对数处理)。回归结果显示,变量LN(EI)原系数为-0.0034(为负),滞后一期和滞后二期的系数分别为0.0002和0.0397,均为正,且滞后二期的系数在10%的水平显著,变量LN(ER)前的系数为0.0077(为正),且在10%的水平显著。此外,模型4的F值为63.69(Sig.值为0.00),Adj R-squared的值为0.7471,这表明了模型4的拟合程度较强,由模型4进行的回归分析结果较为准确,能够更好的验证假设4。

4 研究结论与建议

本文以2010-2017年沪深A股重污染企业的相关数据作为研究对象,并根据所设定的假设分别构建了四个模型,并进行了描述性统计分析、相关性分析以及回归分析。从实证结果可以看出,在假设1中,环境规制强度的系数为正,且在5%的水平显著,表明环境规制与环保投资呈正相关关系;在假设2中,变量环境规制的系数为正,且在10%的水平显著,表明环境规制与企业竞争力呈显著正相关关系;在假设3中,从模型3滞后二期的结果来看,在短期内企业环保投资对企业竞争力有负面影响,但从长远来看,企业环保投资对企业竞争力有显著正面影响,因此,企业有必要增大对企业环保投资的重视程度;在假设4中,滞后二期的变量环保投资的系数为正,且在10%的水平显著,变量环境规制前的系数为正,且在10%的水平显著,表明环境规制与环保投资共同对企业竞争力产生显著正向影响。

基于上述研究结论,本文提出增强企业环保投资意识,引导企业增加环保投资,制定有针对性的环境保护政策三点建议,旨在从根本上引导企业树立环境保护意识,合理安排環保投资,保证企业流动资金数额,进而提升企业竞争力。

参考文献:

[1]Gregory B Christainsen,Robert H Haveman.The contribution of environmental regulations to the slowdown in productivity growth[J].Journal of Environmental Economics and Management,1981(08):381-390.

[2]何玉梅,罗巧.环境规制、技术创新与工业全要素生产率——对“强波特假说”的再检验[J].软科学,2018(04):20-25.

[3]王杰琼.环境绩效、公司治理与公司价值的相关性研究——基于我国化工行业上市公司的实证分析[D].云南:云南财经大学,2014.

[4]María D.,López-Gamero José F.,Molina-Azorín.Environmental Management and Firm Competitiveness: The Joint Analysis of External and Internal Elements [J].Long Range Planning.2016(06):746-763.

[5]宋铁波,钟熙,陈伟宏.企业绩效越好环保投入会越多吗?——来自中国制造业上市公司的经验证据[J].华东经济管理,2017(05):126-133.

[6]Francesco Testa,Fabio Iraldo,Marco Frey.The effect of environmental regulation on firms' competitive performance: The case of the building & construction sector in some EU regions[J]. Journal of Environmental Management.2011,92 (9):2136-2144.

猜你喜欢

商场现代化(2016年29期)2016-12-23

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

人民论坛(2016年30期)2016-12-05