高校内部控制模糊综合评价模型的构建与应用

2020-06-15 01:23张玉

安徽理工大学学报(社会科学版) 2020年2期

张 玉

(安徽理工大学 财务处,安徽 淮南 232001)

根据财政部2012年11月发布的《行政事业单位内部控制规范(试行)》,自2014年1月1日起在全国行政事业单位范围内正式实施内部控制制度,该规范为高等院校等行政事业单位的内部控制建设提供了一个全面且清晰明确的指导方向[1]。我国高校具有非营利组织的属性,是行政事业单位的重要组成部分,同时高校独特的教学科研工作、复杂的业务活动,又使其明显区别于其他事业单位。高校须针对自己的实际情况,建立起行之有效的内部控制制度,加强预算制订、过程监管机制。因而,高校实施内部控制具有十分重要的意义。在高等教育事业快速发展的背景下,应进一步完善高校内部控制机制,以满足经济社会快速发展和高级人才培养的需求,并通过实证不断加以修正使得高校内部控制建设朝着快速、健康的方向发展。

一、高校内部控制评价概述

高校内部控制是指高校为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行的防范和管控,是保障学校权力规范有序、科学高效运行的有效手段[2]。通过内部控制,确保高校各项经济活动、人才培养活动有序、合规运行,并确保国有资产高效使用且透明可控、财务数据完整真实,避免违法、舞弊甚至腐败行为的发生,为教学与科研活动的高效运作提供基础保障。

高校内部控制是一个动态的、循环永续的过程(制定-实施-反馈-修订)。内部控制评价是这一过程中重要的反馈环节,它是通过内部控制评价结论,出具评价报告的过程。它是检验内部控制机制是否执行到位、反馈内部控制结果,进而进一步完善内部控制机制的重要措施。通过内部控制评价可以逐步提高高校各项运行机制的效率。因此,建立一个有效的内部控制评价系统,可以衡量内部控制是否有效实施,能够促进内部控制制度不断完善,从而形成高校经济活动的良性发展。

二、高校内部控制评价指标体系的构建

(一)构建思路

我国2010年颁布的《企业内部控制评价指引》指出,内部控制评价应紧紧围绕内部环境、风险评估、控制活动、信息与沟通、内部监督五要素进行,可见相关法律法规采用的是以COSO报告五要素为评价标准的内部控制评价模式[3]。通过要素评价模式,可以对高校各项内部运行机制及其控制措施的有效性进行合理有效的评价,有助于高校有针对性的提出改进措施。同时,参照《行政事业单位内部控制规范(试行)》的相关规定,结合高校自身的业务特点,将高校内部控制评价体系确定为控制环境、风险评估、控制活动、信息与沟通、过程监控五部分。

(二)评价指标选取原则

根据高校为非营利性事业单位的属性,评价指标的选取应遵循全面性、重要性、客观性、适用性四个原则。全面性原则是指高校教学、科研、管理等各个领域都应包括在内,涵盖各项业务活动及相关岗位;重要性原则是指评价指标应当在全面评价的基础上,对高风险领域和重大业务事项进行评价;客观性原则是指高校内部控制建设的具体情况应当如实反应;适用性原则是指既要符合国家法律法规的相关规定,又要根据高校的具体情况选取相应的评价指标,使所选取的评价指标少且精,同时具有可评估性,从而方便理解和使用。

(三)评价体系构建

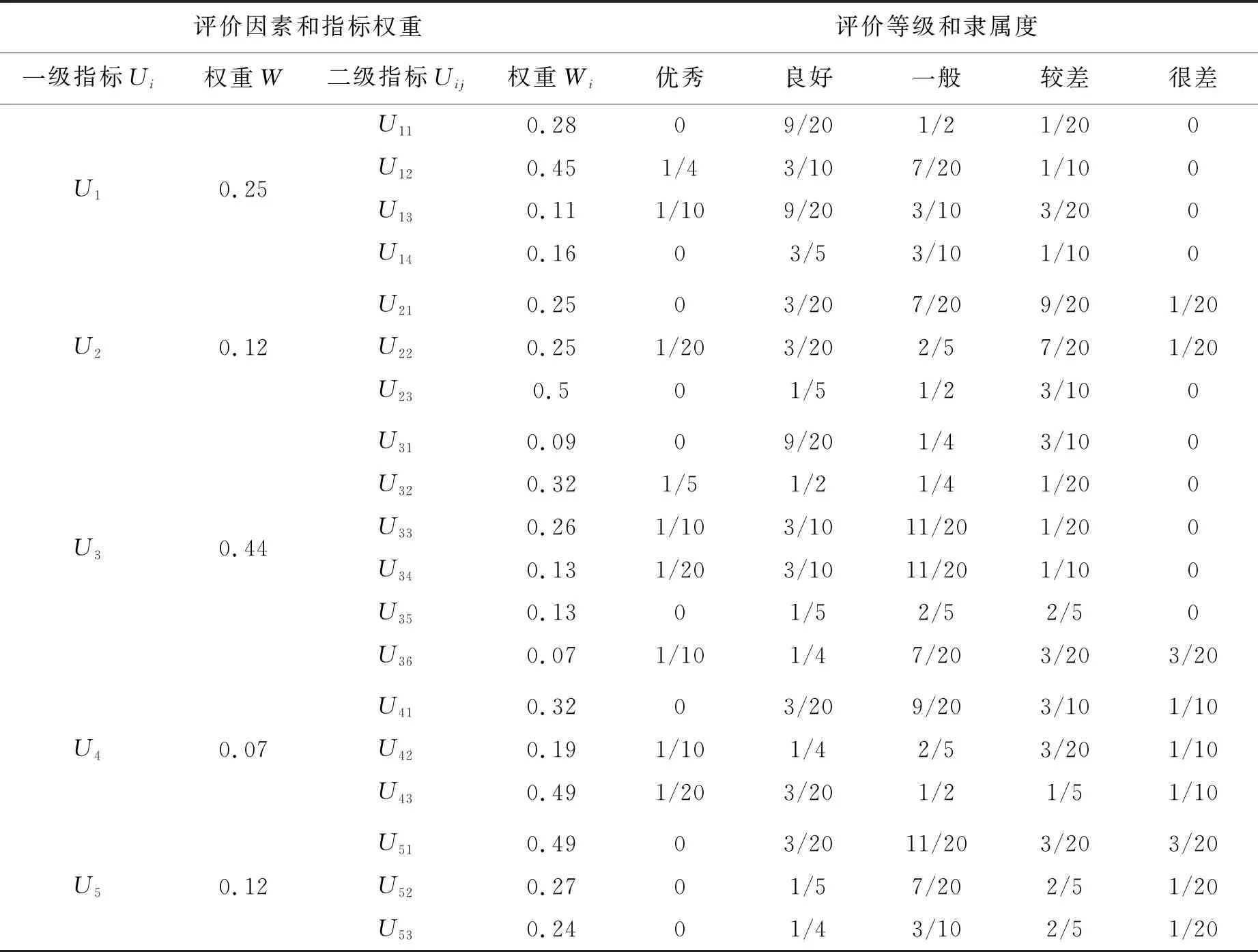

依据评价指标选取原则,本文利用要素评价模式将高校内部控制评价体系确定为控制活动、控制环境、风险评估、部门沟通、过程监控五部分,其中又将各要素进行了二级分类,从而构建出以下指标体系,见表1。

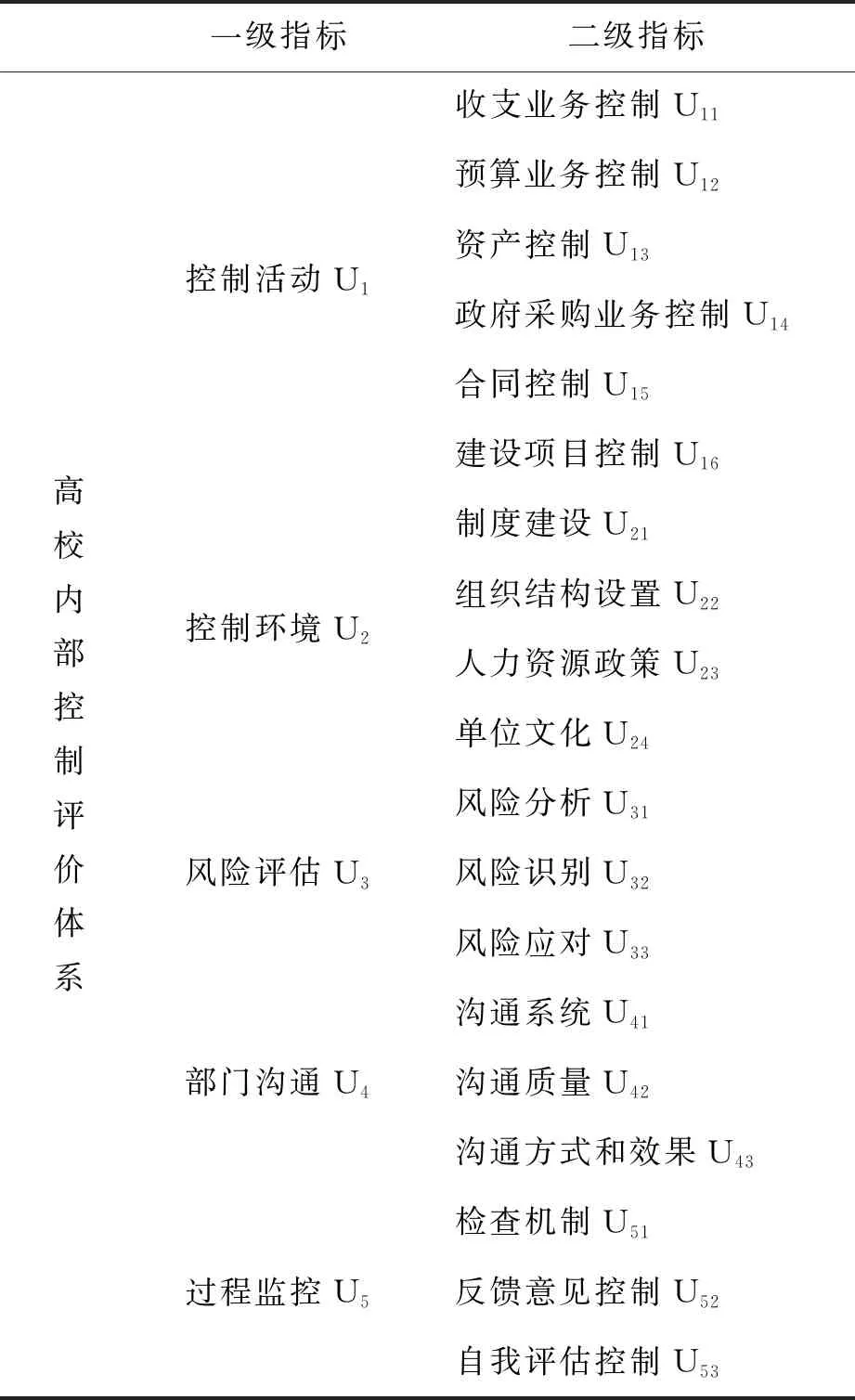

表1 高校内部控制评价体系

三、高校内部控制模糊综合评价模型的建立

(一)模型理论介绍

模糊综合评价法是基于模糊数学的隶属度理论把定性评价转化为定量评价的方法,即运用模糊数学对带有模糊性且受多个因素影响的评价对象做出总体评价,它能较好地解决模糊的、难以量化的问题[4]。前文已经构建了基于内部控制要素的评价指标体系,由于高校非营利组织的特性,对这些评价指标难以进行量化描述,只能用优良中差等定性语言进行评价。为了解决这一问题,本文采用模糊综合评价法将其量化。

(二)模糊综合评价的一般步骤

1.确定因素集。因素集是指影响评价对象的各种因素所组成的集合[5]。如表1所示,高校内部控制评价的一级指标集合为Ui={U1,U2,U3,U4,U5},设一级指标Ui有Ki个二级指标,即,Ui={Ui1,Ui2,…,Uiki}(i=1,2,3,4,5),Uij表示Ui的第j个二级指标(j=1,2,…,ki)。

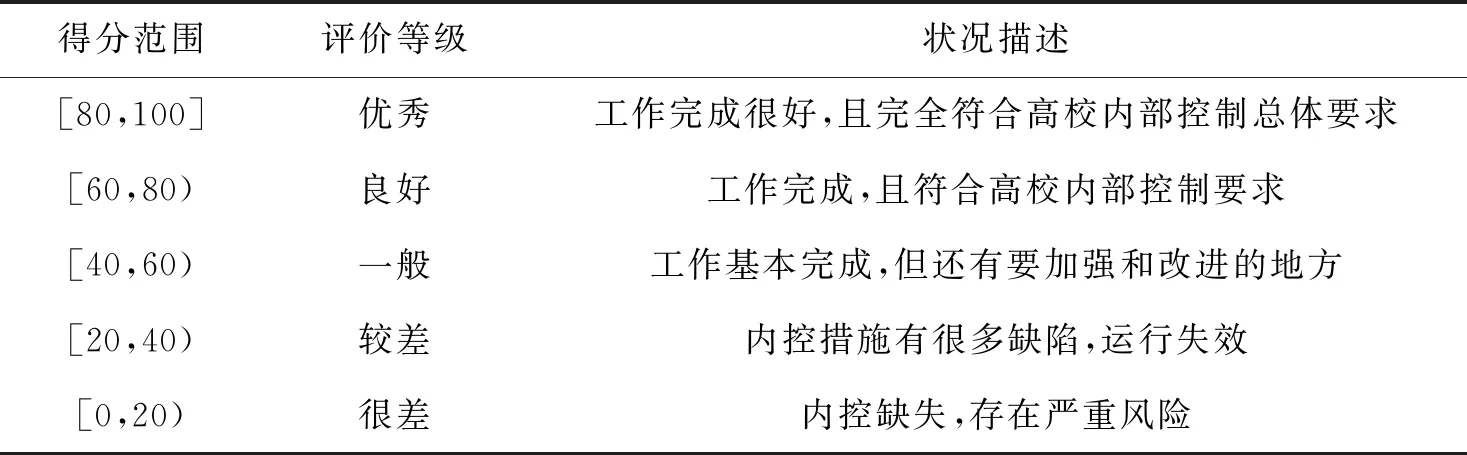

3.确定评语集。假设对高校内部控制各个指标的评价结果由好到坏分为n个等级,则评语集为V=(V1,V2,V3,…,Vn),本模型取n=5,划分为“优秀,良好,一般,较差,很差”五个等级。将评价结果数值化V=(100,80,60,40,20)。

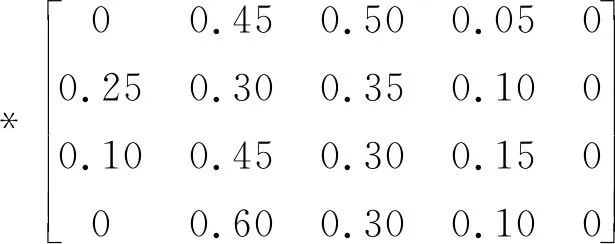

4.根据评价因素间的隶属关系,建立模糊评价矩阵。通过确定评价因素Ui与评价等级V之间的模糊评价关系可以确定模糊评价矩阵Ri。本文中,Ui的单因素评价矩阵为:

(公式1)

矩阵Ri中的元素rhj表示指标Uih在评价等级Vj下的隶属度。可以采用专家投票的方法确定定性指标的隶属度(ri=di/d,式中,d为参评的专家总数,di指对评价指标u做出Vi评价的专家人数)。由此本文建立五个一级指标的模糊评价矩阵:R1,R2,R3,R4,R5。

5.模糊综合评价模型。计算二级指标的模糊综合评价集:

Si=Wi*Ri(i=1,2,3,4,5)

(公式2)

依据评语集的量化标准V=(优秀,良好,一般,较差,很差)=(100,80,60,40,20),可得出因素集Ui相对应的评语集Pi:

Pi=Si*VT

(公式3)

将所有Pi组成矩阵P, 可得P=(P1,P2,P3,P4,P5)

综合评价得分为:

Z=w*pT

(公式4)

采用经典矩阵运算法,通过以上分析计算,可用该模型计算出内部控制评价的综合得分数值,得分越高,说明内部控制效果越好;反之,则说明内部控制的效果不佳。

四、评价模型的应用

前文所构建的内部控制模糊综合评价指标体系及评价模型能否适用于高校的日常运作,需要根据高校的实际运行情况来检验。本文以H高校为研究对象,对其内部控制情况进行评价,具体评价情况如下:

(一)确定因素集

根据表1高校内部控制评价指标体系,评价因素按所属层次分级确定。

一级指标因素:

U=(控制活动U1,控制环境U2,风险评估U3,部门沟通U4,过程监控U5)。

二级指标因素:

U1=(收支业务控制U11,预算业务控制U12,资产控制U13,政府采购业务控制U14,合同控制U15,建设项目控制U16)

U2=(制度建设U21,组织治理机构U22,人力资源政策U23,单位文化U24)

U3=(风险分析U31,风险识别U32,风险应对U33)

U4=(沟通系统U41,沟通质量U42,沟通方式和效果U43)

U5=(检查机制U51,反馈意见控制U52,自我评估控制U53)

(二)构建评语集

根据人们对事物的评价习惯,将高校内部控制体系状况划分为5个等级,即评语集V=(优秀,良好,一般,较差,很差)。

将评价结果数值化V=(100,80,60,40,20),见表2。

表2 高校内部控制评价等级体系

(三)确定指标权重

利用专家咨询法,由相关专家对H高校内部控制的各项指标的重要性进行判断打分,将打分情况进行整理得出6个权重集。

W=(0.25,0.12,0.44,0.07,0.12)

W1=(0.28,0.45,0.11,0.16)

W2=(0.25,0.25,0.5)

W3=(0.09,0.32,0.26,0.13,0.13,0.07)

W4=(0.32,0.19,0.49)

W5=(0.49,0.27,0.24)

(四)确定隶属矩阵

根据设置好的评价尺度集V=(优秀,良好,一般,较差,很差)=(100,80,60,40,20),本文选取20位了解H高校内部控制的审计人员、财务人员及纪委监察人员组成专家组,对反应H高校内部控制状况的19个二级指标进行打分,现将调查结果整理见表3。

表3 评价指标评价结果统计表

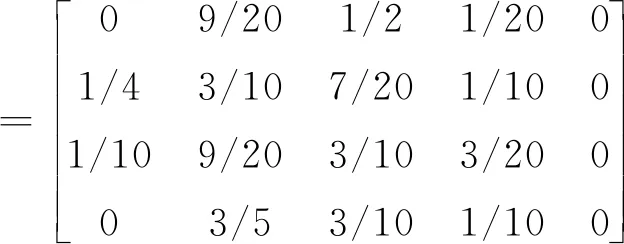

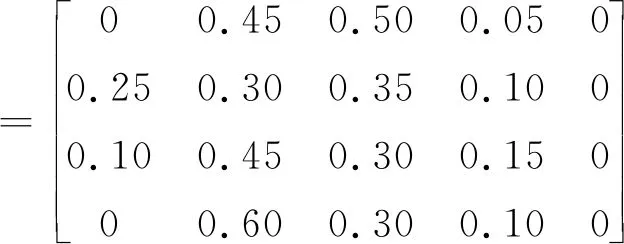

5.计算评价模型。由公式1可得:

再按照公式2进行矩阵运算,可得:

S1=W1*R1=(0.28,0.45,0.11,0.16)

=(0.12,0.41,0.38,0.09,0)

同理可得,

S2=(0.01,0.18,0.44,0.35,0.03)

S3=(0.10,0.36,0.39,0.13,0.01)

S4=(0.04,0.17,0.47,0.22,0.10)

S5=(0,0.19,0.44,0.28,0.10)

按照公式3对一级指标进行模糊综合评价:

P1=S1*VT=(0.12,0.41,0.38,0.09,0)*(100,80,60,40,20)T=71.24

P2=S2*VT=(0.01,0.18,0.44,0.35,0.03) *(100,80,60,40,20)T=56.00

P3=S3*VT=(0.10,0.36,0.39,0.13,0.01)*(100,80,60,40,20)T=68.31

P4=S4*VT=(0.04,0.17,0.47,0.22,0.10)*(100,80,60,40,20)T=56.61

P5=S5*VT=(0,0.19,0.44,0.28,0.10)*(100,80,60,40,20)T=54.24

根据公式4可得,综合评价:

Z=W*PT=(0.25,0.12,0.44,0.07,0.12)*(71.24,56.00,68.31,56.61,54.24)T=65.06

以上的计算过程都可以用EXCEL来完成。

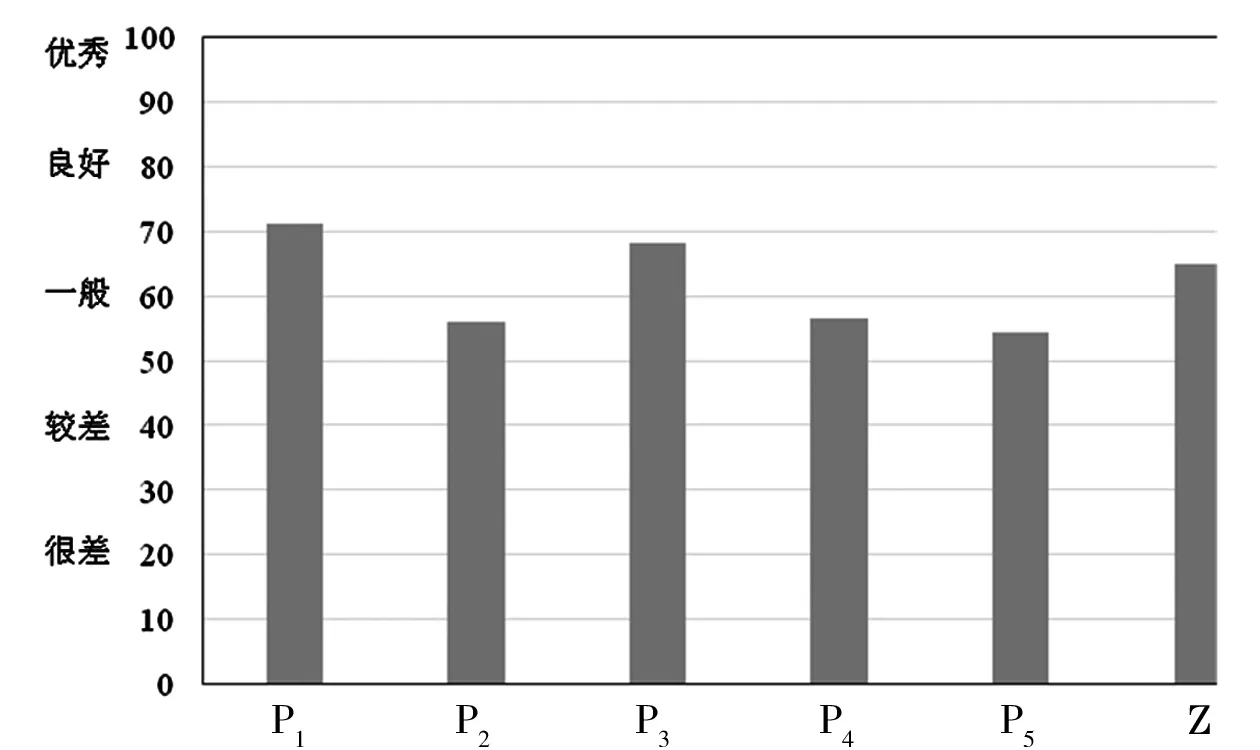

6.评价结果。对照表2,综合评价结果Z处于“良好”等级,按照最大隶属度原则,可以得出结论:H高校内部控制评价的整体等级为“良好”,高校内部控制存在不足,需要对H高校的内部控制工作进行调整。根据一级指标的评价结果进行排序:控制环境指标和控制活动指标得分较高,处于“良好”等级;风险评估指标、信息与沟通指标和过程监控指标得分较低,处于“一般”等级,如图1所示。

图1 评价结果

高校作为行政事业单位的重要组成部分,应全面贯彻实施《行政事业单位内部控制规范》,着力加强风险防范和内部控制建设,提高会计信息质量,保证资产安全完整,预防违法违纪等腐败行为的发生。目前,对高校内部控制评价的研究多是理论研究,定量化研究较少。本文尝试构建了一套高校内部控制评价体系,运用模糊综合评价方法对高校内部控制工作进行评价,并结合H高校的具体情况,利用所构建评价模型进行了分析。通过对高校内部控制的量化评价,可以找出内部控制的薄弱环节,及时改进不足之处,从而提升内部控制水平。

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

现代经济信息(2020年34期)2020-06-08

当代陕西(2019年10期)2019-06-03

商周刊(2018年26期)2018-12-29

债券(2018年11期)2018-02-21

读与写·教育教学版(2017年10期)2017-11-10

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10