青海省数字普惠金融对经济增长的效应研究

2020-06-09 03:13苏浩/文

市场研究 2020年5期

苏 浩/文

目前,以大数据、移动支付、人工智能等为代表的数字技术不断发展,经济发展加速转向数字技术产业为核心的经济产业活动。综合普惠金融与数字技术深度融合的优势,数字普惠金融可以灵活降低金融服务成本和门槛,降低银行网点和营业时间的约束,便于打通普惠金融服务“最后一公里”的困境,使欠发达区域、小微企业、低收入人群等能够获取价格合理、安全便捷的金融服务,从而为普惠金融的可持续发展提供了思路,进而持续性推动经济发展。

一、文献综述

从理论研究看,普惠金融产生于金融排斥下经济稳定发展受阻,因此推动普惠金融制度可解决金融排斥问题,尤其能够有效推动欠发达地区经济增长。美国学者Brigit Helms(2005)提出普惠金融的重心不应只关注金融机构的物理网点数量,更要惠及群众,尤为关注低收入人群和经济弱势群体。2016年《G20数字普惠金融高级原则》的正式发布,为普惠金融的可持续发展提供了技术规则支撑。数字普惠金融是指以数字技术驱动的普惠金融实现形式,借助国内发达的电子支付手段、网络借贷和互联网财富管理等新兴业态,凭借数字普惠金融的广泛应用,实现包容式经济增长。

从国内学者现有的研究成果来看,夏平凡、何启志(2019)基于31个省市区的面板数据,运用PVAR模型,研究数字普惠金融与经济增长的互动效应,认为数字普惠金融对经济增长有正向促进作用,数字普惠金融通过缓解金融排斥、减少流动性约束等为经济增长注入活力。郝云平、雷汉云(2018)构建2011—2015年31个省域的空间面板数据,在柯布—道格拉斯生产函数模型作为理论框架下,结合空间自回归模型(SAR)研究数字普惠金融对经济增长的贡献以及影响路径。结果表明,数字普惠金融不仅存在强烈的空间相关性以及集聚效应,而且对经济增长有着显著的正向促进作用。陈婵姹、岳玉珠(2018)通过投资、消费、净出口作为数字普惠金融影响经济增长的三大视角进行研究,运用Bootstrap中介效应分析,实证得出数字普惠金融对经济增长均为正向作用,其中西部受益最大,中部、东部次之。数据方面,北大数字金融中心利用蚂蚁金服对于普惠金融的微观数据,从互联网金融服务的数字支持、使用深度和覆盖广度三个维度编制了数字普惠金融指数,研究结果表明数字普惠金融通过支付交易的便捷性、低成本、广覆盖的优势,为欠发达地区实现经济弯道超车提供了新渠道(郭峰、孔涛等,2019)。

通过对前人研究成果的梳理,省份数字普惠金融对经济增长的效应研究较为成熟,本文立足于青海二市六州数据,探索青海地区数字普惠金融发展对区域内经济影响的效应,通过实证结论具体阐述数字普惠金融对经济发展的实践意义,并提出相应建议希望对欠发达地区有借鉴意义。

二、数字普惠金融与经济发展现状

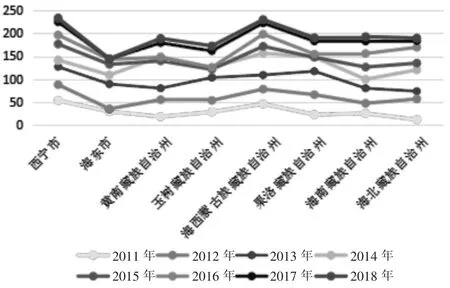

2011年青海地区的数字普惠金融指数较全国差距较大,但近年内保持着较快的发展速度(如附图所示),其中2018年西宁市、海西州的指数在西部地区已经处于前列,玉树、果洛、海北地区的数字普惠金融指数的增幅(对比2011年)处于全国前列。目前,玉树、果洛除海拔较高地区外互联网已经大范围覆盖,为数字交易提供了良好硬件设施。2018年青海省GDP增速为7.2%,位居全国第12名,高于全国0.6个百分点;GDP总量2865.23亿元,是2011年的1.76倍。2018年全省人均可支配收入20757元,是2011年的2.07倍;全省人均生活消费支出由2011年的9035元上升至2018年的16557元。

数字普惠金融发展指数与地区经济总量总体保持对称现象,在数字技术和经济发展水平层面综合来看,一般数字普惠金融指数较大,其地区总体经济发展规模越好。分地区来看,西宁市、海西蒙古族藏族自治州地区生产总值处于前列,分别为1286.41亿元、625.27亿元,其数字普惠金融指数分别为233.43、229.99;果洛藏族自治州、玉树藏族自治州地区生产总值处于末两位,分别为41.45亿元、53.61亿元,其数字普惠金融指数分别为190.36、172.43。从2018年的数字金融指数来看,经济总量落后的地区大幅上升,数字技术的普及逐渐为区域经济增长做出贡献。

附图 2011—2018年青海省市(州)数字普惠金融指数

三、数字普惠金融对经济增长的理论机理

金融结构论由耶鲁大学教授RaymondW.Goldsmith提出,认为金融发展水平与经济增长有非常密切的联系,而金融发展水平由金融机构数量和金融工具规模决定。其中发达的金融机构可以充当好其作为金融中介的职责,通过提高资源的有效配置实现经济增长;而落后的金融结构会制约普惠金融的实现,因为市场上充斥着落后的金融中介,金融发展自然会停滞,经济增长受到负面影响。作为数字技术和普惠金融深度融合的产物,强化了金融中介的作用,使得交易双方获得价格合理和安全便捷的金融服务,数字普惠金融通过降低金融服务门槛促进地区经济发展的途径。

功能金融理论由R.Merton和Z.Bodie于1993年提出,主要研究的是金融体系的基本功能不断完善促进经济发展。经过一系列学者的研究,功能金融论主要有如下主要功能:①便利清算和支付手段,降低交易成本;②分配和整合经济资源;③提高市场的流动性和风险管理。数字普惠金融的运用提高了居民清算便捷性和降低了传统现金交易的鞋底成本,移动支付交易促进现金周转的流动性,使得欠发达地区、偏远地区、中小企业享受到相对于传统交易的低成本金融服务,加快交易双方交易程度,进而影响收支,促进地区经济增长。

四、计量模型与数据描述

1.数据来源与变量设定

被解释变量:经济增长指标(lnpgdp)采用市(州)地区人均国内生产总值,并进行对数处理。本文选取“北京大学数字普惠金融指数(2011—2018)”中的青海省市(州)级指标,将其指数同样进行自然对数进行处理得到(lngifi)用来解释青海省数字普惠金融发展水平。控制变量:产业结构(is)采用当地第二、第三产业增加值之和占地区生产总值比例衡量;城乡居民收入分配(gap)采用泰尔指数进行衡量,其值越大代表当地城乡差距越大,收入分配越不公平;教育水平(edu)采用地方政府教育投资额度占财政总支出比例;因考虑青海省范围内少数民族人口众多,地域经济特色显著(如:拉面经济、虫草、唐卡等),加入少数民族人口占比指标(em)采用市(州)少数民族人口占地区人口总人数比值衡量;财政支出率(gov)采用地方财政支出占生产总值的比例,以上指标数据来源于《青海省统计年鉴》、各市(州)统计公报。根据上述统计指标描述,设定如下模型用以衡量数字普惠金融对经济发展的成效研究,模型标识如下:

上述模型中,i表示市(州),t表示时间年份。在模型行中加入被解释变量即经济增长指标的滞后项作为解释变量。Xi,t表示各个控制变量,μ为误差项,α为常数截距项。

2.计量结果与分析

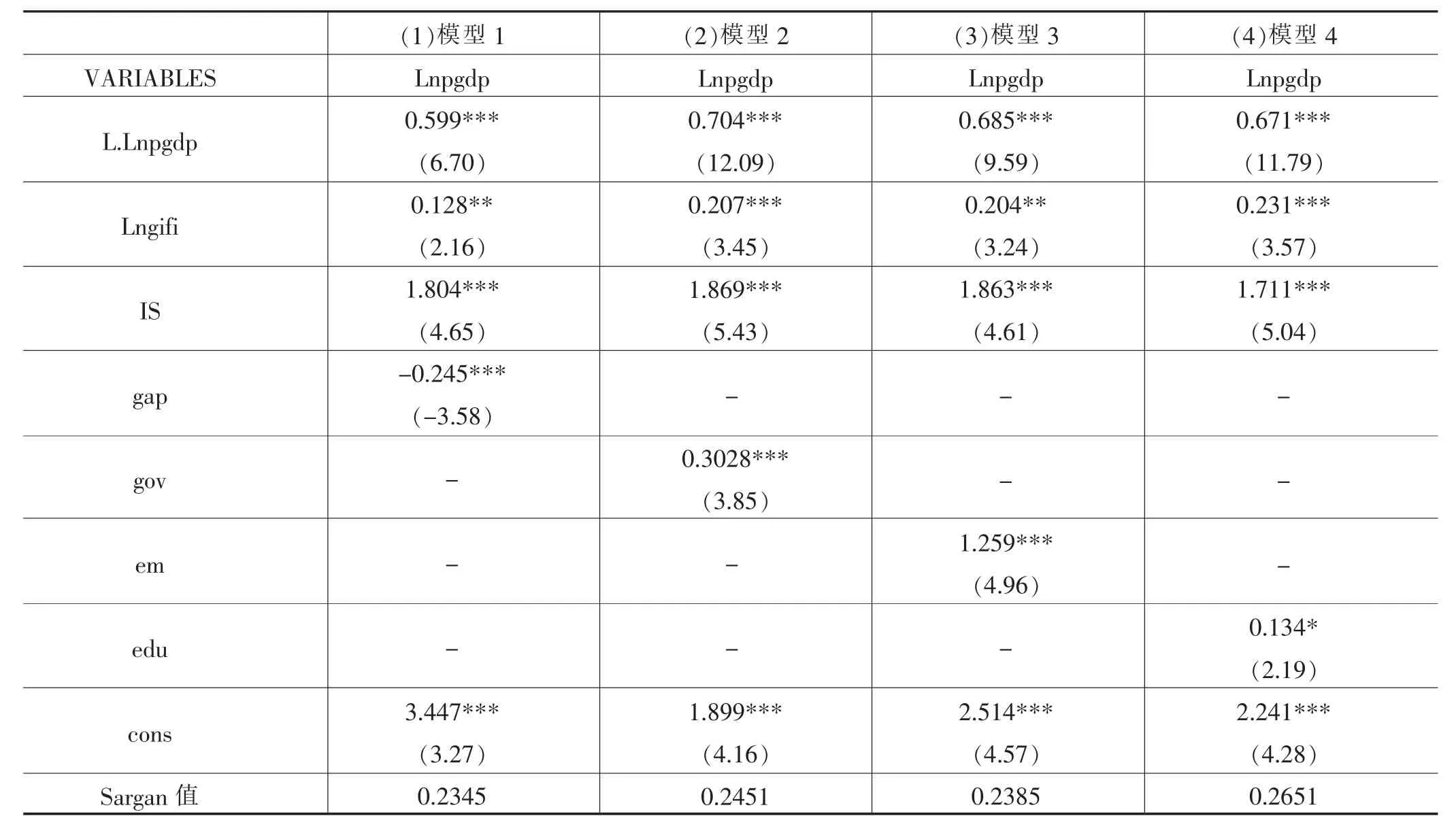

实证模型估计结果,面板数据的研究越来越重视变量之间的内生性问题,严重的内生性的存在会使随机效应和静态面板固定效应估计参数的差异性,使得回归结果不能保持一致无偏估计,系统GMM估计中被解释变量的滞后阶是分析特殊性的存在,既可以提高估计的效率,还能检验不随时间变化的变量系数,解决差分GMM估计中存在的弱工具变量,本文采用系统GMM估计,其实证结果见下页附表。

五、结论与政策建议

从模型估计结果分析,经济增长滞后项均显著,说明经济增长具有持续性的时间特征,数字普惠金融和地区产业结构对经济增长的回归系数显著为正,表明二者均正向促进青海地区的经济增长。模型4中数字普惠金融指数每提高1%,经济发展将提升0.231个百分点;模型4中产业结构二、三产业占比调整1个百分点,经济发展将提升1.711个百分点。模型1中显示,城乡收入分配差距的扩大会抑制经济发展,城乡收入分配每扩大1个百分点,经济发展将下降0.245个百分点,充分说明经济发展过程中要关注城乡二元收入差距,避免城乡贫富差距扩大。模型2中显示,财政支出比率的增加会推动经济发展,在欠发达地区适当加大政府财政支付应受到广泛关注。模型3中显示,少数民族占比对经济发展的回归系数显著为正,其增加1个百分点将促进经济发展提升1.259个百分点,青海下辖6个民族自治州,2018年青海少数民族人口共计287.8万人,占比47.71%,其少数民族自治州地区平均海拔3300米,少数民族聚居地的经济发展更要适合当地风土人情,熟通多种语言,其人数占比的提高更能带动经济增长。模型4中的教育程度在10%显著水平下为正,通过提高教育水平可以促进数字化普及程度,推动经济发展,教育投入力度每增加1个百分点,经济发展将会提升0.134个百分点。此外,通过Sargan检验表明模型没有过度识别问题,符合模型操作,工具变量的选择具备有效性。

附表

基于结论提出以下建议:

第一,深化青海数字普惠金融发展战略。数字普惠金融具有降低成本、覆盖范围广、支付便捷性的优势,相对于传统的银行代理网点更易产生规模经济效应,应加强深化青海数字普惠金融发展战略。在客户群体中,关注经济弱势群体和小微企业,着重提升对偏远地区农牧民的服务,普及农牧民数字支付使用程度,通过适当性教育普及中老年人对数字支付的认知性,提升信任度和使用频率;在覆盖范围和支付交易中,完善线上线下多层服务,数字金融与物理网点充分发挥作用,在偏远地区,尤其是高海拔地区加强财政投资建设更多的网络服务基站、信号塔等设施;在产品设计环节中,因地制宜在青海地区设计具有民族特色多样化产品服务。

第二,优化青海数字普惠金融发展环境,促进经济可持续化发展。加强征信系统建设,着重加强完善经济弱势群体信用体系;推动金融机构银行、证券、保险等行业联合完善青海地区信用采集和扩大信息共享范围,着重建立匹配性高的游牧民信息采集和迁移范围获取方法,以利于就近原则建立物理网点与数字支付联合办理业务;提高信息披露,加强征信宣传教育。

第三,发挥多因素与数字普惠金融的联合作用。依托青海省双基联动普惠金融策略,带动经济弱势群体发展。产业结构不断完善,继续转向第二、第三产业发展,加强技术创新;完善收入分配制度,提高乡村居民技能培训、保障程度以增加收入;提高受教育程度,加强高等教育,安全熟练运用数字技术;适当加大财政支出比率,加强网络基站硬件设施建设;完善少数民族技能培训,如放牧产业、拉面经济等。以上策略联合数字普惠金融技术共同推动区域经济发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

创新作文(5-6年级)(2018年11期)2018-04-23

商周刊(2017年12期)2017-06-22

南风窗(2016年19期)2016-09-21

中国工程咨询(2016年10期)2016-01-31

股市动态分析(2015年50期)2015-01-05