高管激励调节下研发投入与公司绩效关系研究

2020-06-08 10:58李书锋杨芸黄小琳

会计之友 2020年11期

李书锋 杨芸 黄小琳

【摘 要】 文章选取2011—2017年我国所有A股上市公司为研究对象,就企业研发投入与公司绩效关系以及高管激励对二者的调节作用进行了实证研究。结果表明,研发投入与公司绩效存在相关关系,具体表现为:研发投入对公司绩效有滞后的促进作用,在滞后二期显著正相关;公司绩效对研发投入具有反馈调节作用,当期公司绩效的提升会促进未来研发投入的增加。此外,高管激励能在一定程度上调节创新投入与企业绩效关系。其中,薪酬激励对研发投入和公司绩效的关系有显著的正向调节效应,而股权激励并未表现出明显的调节作用。

【关键词】 研发投入; 公司绩效; 高管激励

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)11-0066-07

一、引言

在当今高速发展的科技时代,创新已经成为一个企业乃至一个国家在竞争市场上获取制高点的关键。中共十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。企业作为创新行为投资、研发、风险的承接主体,必须不断进行研发创造,增强自身竞争地位。2019年3月2日公布的相关科创板发行股票并注册上市公司的条件中积极支持对研发投入强度大的公司在科创板发行股票和注册上市。其中若发行公司预计市值不低于人民币15亿元,且最近一年营业收入不低于人民币2亿元,则最近三年累计研发投入占累计营业收入的比例须不低于15%的公司也符合在科创板发行股票并注册上市条件。

目前,已有大量研究表明,研发投入不仅有利于提高公司绩效,而且有利于增强企业核心竞争力,实现企业差异化。越来越多的学者指出,研发投入与企业绩效之间存在更为复杂的相互作用,而非仅是单向的促进作用。一方面,研发投入对公司绩效具有滞后作用;另一方面,公司绩效对研发投入可能存在反馈调节作用,前期研发投入带来的收益情况可能会影响企业当期或未来年度的创新投入决策。

此外,企业要获得创新绩效,既要依赖技术创新,又需要良好的公司治理结构。Currim以公司治理结构作为权变因素,研究了其对研发投入与绩效关系的调节作用[ 1 ]。何强和陈松[ 2 ]探究了企业内部监督机制对研发投入绩效的影响。周铭山和张倩倩[ 3 ]则指出,政治晋升激励使得国有企业高管更加关注研发投入效率,从而提高了企业创新产出。由此可见,公司治理也会对企业创新绩效产生积极的影响。

从公司治理的角度看,由于研发投入存在不确定性大、风险高、跨期收益等特点,基于委托代理理论,作为代理人的高层管理者可能会出于短期目标(如追求当期财务业绩指标)而削减具有不确定性的研发投入,不利于企业的长远发展。可以说,高层管理者对短期利益和长期发展的衡量,是影响企业研发投入的关键因素。而在公司治理结构中,有效的高管激励制度能够提升高管的风险承担能力和意愿,更好地促进企业的创新研发和公司的持续发展。

现有研究中,多数文献着眼于实证验证研发投入对公司绩效的单向促进作用,而较少探讨二者之间可能存在的内生性关系。同时,当前就高管激励对创新绩效的调节作用的研究还不够深入。因此,本文提出以下问题:研发投入是否与公司绩效存在内生性关系?不同高管激励机制对创新绩效的调节作用如何?基于此,本文以我国A股上市公司为例,探讨高管激励下企业研发投入与公司绩效的关系,以期为上市公司实施创新投入决策、制定有效的高管激励机制提供参考依据。

本文的贡献在于:第一,探究了研发投入与企业绩效之间可能存在的内生关系,而非仅单方面考虑研发投入对公司绩效的作用。第二,创新了研究方法,采用联立方程模型的3SLS估计方法解决研发投入与公司绩效之间的内生性关系,相比以往文献普遍使用的OLS方法,结果更为可靠。第三,探讨了高管激励对于促进研发投入对企业绩效之间关系的调节作用,为企业制定有效的高管激励机制提供实证证据支持。

二、文献综述

(一)研发投入与公司绩效的关系

企业进行创新活动的主要目的是为了得到更好的公司绩效回报,当前大多数国内外实证研究也证实了创新研发能够提高企业的生产率,从而提升公司绩效。但随着研究的深入,更多学者提出研发投入与公司绩效之间可能存在更为复杂的内在发展联系。这主要體现在两个方面:

一方面是研发投入对公司绩效的影响具有明显的滞后效应。早在1994年,国外学者Sougiannis[ 4 ]就通过研究美国公司的财务计量指标发现,当期的研发投入每增加一元,企业收益会在未来的7年内平均增加两元。梁莱歆和张焕凤[ 5 ]以我国高科技上市公司为研究对象,结果表明企业R&D投入一般需要两年以上的时间才会给企业带来明显收益。陆玉梅和王春梅[ 6 ]研究了制造业和信息技术业研发投入对经营绩效的影响,发现研发投入存在显著的滞后效应,在滞后一期、滞后二期显著正相关。赵月红和许敏[ 7 ]对长三角上市公司进行研究,也检测到研发投入对企业绩效影响存在滞后期,对滞后一期、滞后二期、滞后三期的营业利润率均有显著的正向影响。盛宇华和路璐[ 8 ]利用2010—2014年中国A股上市公司数据,证明研发投入与企业绩效呈先降后升又降的倒N型三次曲线关系。

另一方面是公司绩效可能对研发投入具有反馈作用,企业会根据以往创新收益情况来调整未来的研发支出。Baber等[ 9 ]指出,当企业难以达到目标利润时,管理者有较强的短视行为动机,会通过减少企业创新投入来提高企业绩效。许罡和朱卫东[ 10 ]认为,高管为减少企业亏损,会对研发支出进行盈余管理,即当企业绩效下降时,研发投入也会随之减少。王一鸣和杨梅[ 11 ]探究了企业绩效、公司市值与创新投入的关系,认为只有良好的绩效和市值才能够支持研发投入保持在稳定的投入水平之上。

(二)高管激励对研发投入与公司绩效的影响

研发投入与公司绩效的关系还会受到企业内外部种种因素的影响,其中一个重要影响因素来自高管激励,因为高层管理者往往能直接决定是否进行研发投入。常见的高管激励主要是薪酬激励和股权激励。

对于薪酬激励,多数研究表明,薪酬激励有助于提高企业创新绩效。Balkin等[ 12 ]检验了高科技公司高管薪酬与企业研发投入的关系,结果显示二者具有正相关关系。马文聪等[ 13 ]研究发现,在传统企业中,薪酬激励对研发投入与创新绩效的关系有显著的正向调节作用。李春涛和宋敏[ 14 ]研究我国不同所有制结构下高管薪酬激励对创新投入的影响,认为薪酬激励能促进企业研发。

对于股权激励,一些研究表明,股权激励能够使高层管理者与股东利益趋同,从而提高管理者的风险承担意愿以及对研发项目的支持力度。Zahra等[ 15 ]认为在中等规模的企业中,高管持股有利于促进企业创新。陈华东[ 16 ]研究发现股权激励能显著促进企业与创新绩效,鼓励管理者从可持续发展的角度来对企业创新给予重视。于雅萍和姜英兵[ 17 ]通过案例研究的方法,发现股权激励能够促进高管增加研发投入,从而提升企业自主创新能力。

三、研究假设

熊彼特的创新理论指出,企业家可以通过创新来实现资源的重新组合,从而获得租金或超额回报。因此,企业进行创新活动是为了提高生产率、增强核心竞争力从而获得更高的企业绩效。然而,由于研发投入存在回报周期长、不确定性大等特点,当期创新投入对企业绩效的经济效益往往会滞后多个经营年度才显现,且企业当期的绩效水平会由于研发支出的增加而降低;但从长远来看,研发投入的累积效应将为企业绩效带来显著的提升。此外,基于委托代理理论,管理者的决策行为受制于绩效指标,所以管理者在制定创新决策时,往往会参考以往年度研发投入带来的企业绩效回报情况,从而调整当期的研发投入强度。因此,本文认为企业研发投入与公司绩效存在相互影响的内生性关系。对此,提出以下假设:

H1:研发投入与公司绩效存在内生性关系。

根据经济人假设,管理者在进行创新决策时会衡量私人成本与私人收益,以实现自身收益最大化。一旦进行一项创新项目所付出的私人成本超过其能带来的私人收益,管理者便会减少甚至放弃该项创新活动。在两权分离的情况下,管理者无法像股东一样进行组合投资分散企业创新的风险,其财富与前途也唯一取决于企业的经营业绩,因此管理者往往会选择回避风险大、收益不确定的创新活动,缺乏创新动力。要缓解以上代理问题,根据委托代理理论,可以采取高管激励措施。其中,提高短期薪酬激励能够避免管理者过度专注于增加短期收益的工作,鼓励他们从事更多的风险性项目[ 18 ];实行股权激励计划,能够减少管理者的短视利己行为,鼓励其着眼于企业的长期可持续发展,增强其承担创新项目风险的意愿和能力,从而促使个人利益与公司利益趋同。基于此,提出以下假设:

H2a:薪酬激励政策对于研发投入对公司绩效的关系有显著的正向调节效应。

H2b:股权激励政策对于研发投入对公司绩效的关系有显著的正向调节效应。

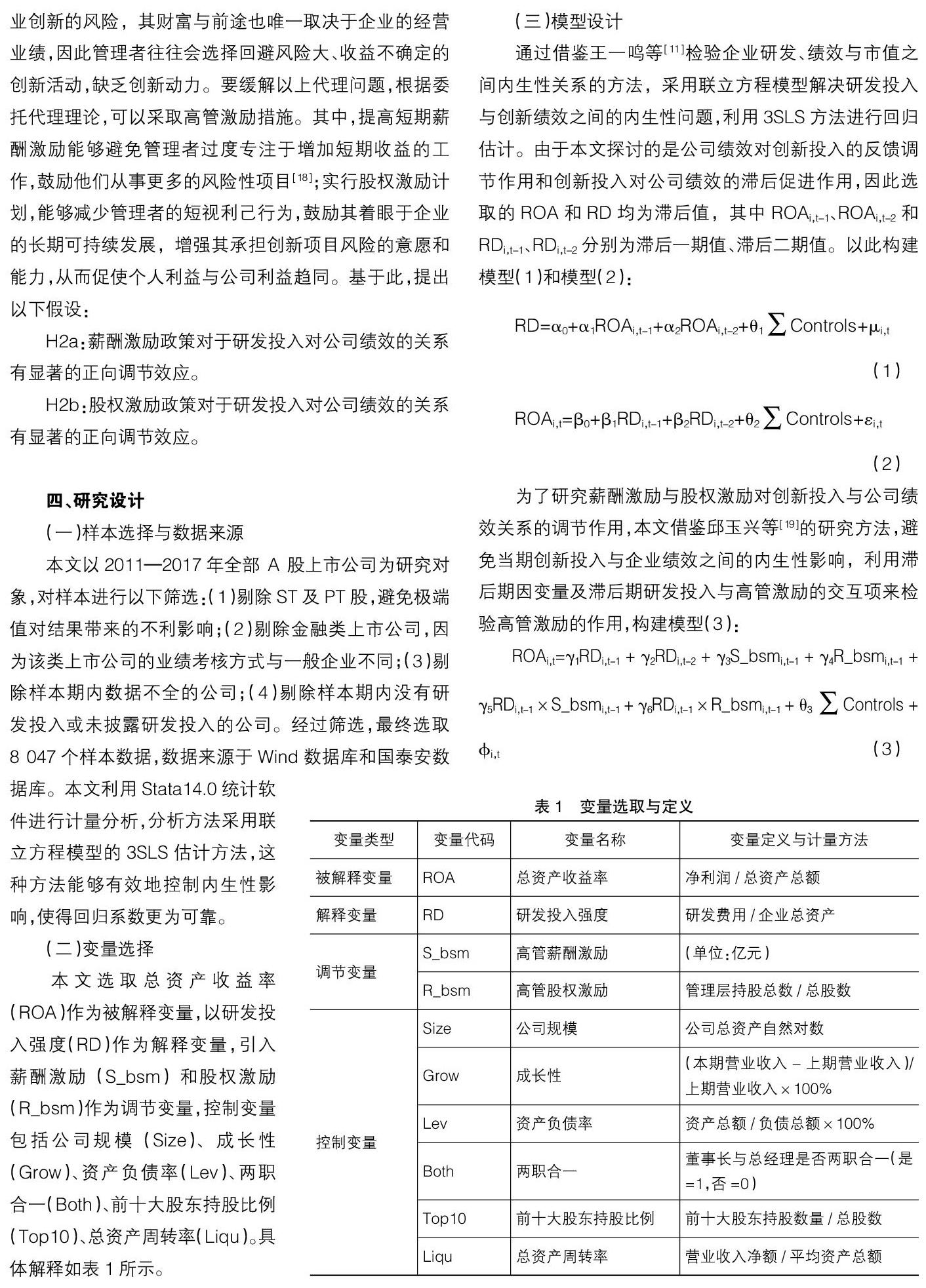

四、研究设计

(一)样本选择与数据来源

本文以2011—2017年全部A股上市公司为研究对象,对样本进行以下筛选:(1)剔除ST及PT股,避免极端值对结果带来的不利影响;(2)剔除金融类上市公司,因为该类上市公司的业绩考核方式与一般企业不同;(3)剔除样本期内数据不全的公司;(4)剔除样本期内没有研发投入或未披露研发投入的公司。经过筛选,最终选取8 047个样本数据,数据来源于Wind数据库和国泰安数据库。本文利用Stata14.0统计软件进行计量分析,分析方法采用联立方程模型的3SLS估计方法,这种方法能够有效地控制内生性影响,使得回归系数更为可靠。

(二)变量选择

本文选取总资产收益率(ROA)作为被解释变量,以研发投入强度(RD)作为解释变量,引入薪酬激励(S_bsm)和股权激励(R_bsm)作为调节变量,控制变量包括公司规模(Size)、成长性(Grow)、资产负债率(Lev)、两职合一(Both)、前十大股东持股比例(Top10)、总资产周转率(Liqu)。具体解释如表1所示。

(三)模型设计

通过借鉴王一鸣等[ 11 ]检验企业研发、绩效与市值之间内生性关系的方法,采用联立方程模型解决研发投入与创新绩效之间的内生性问题,利用3SLS方法进行回归估计。由于本文探讨的是公司绩效对创新投入的反馈调节作用和创新投入对公司绩效的滞后促进作用,因此选取的ROA和RD均为滞后值,其中ROAi,t-1、ROAi,t-2和RDi,t-1、RDi,t-2分别为滞后一期值、滞后二期值。以此构建模型(1)和模型(2):

五、实证分析

(一)描述性统计分析

本文首先对数据进行Winsor1%缩尾处理,然后进行初步统计分析,结果如表2所示。从表2可以看出,我国上市公司的研发投入仅占公司营业收入的4.2%。一般认为,企业研发投入强度达到2%才能基本生存,達到5%才具有竞争力,由此看来,我国上市公司的研发投入强度亟待提高。在高管激励方面,高管薪酬之和均值为0.054,最大值为0.26,最小值为0.008,可见不同公司对高管的薪酬激励程度差异较大;管理层的股权激励体现为其持股比例均值为13.1%,最大持股比例达65.2%,最小值为0,这表明上市公司的股权激励程度存在显著差异。在控制变量方面,有研发投入的公司股权集中度较高,前十大股东的平均持股比例达56.1%;此外,这些公司的成长性较好,资产负债率较高,总资产的周转速度也较高。

(二)相关性分析

进一步分析解释变量与被解释变量之间的相关关系。从表3可以看出,研发投入与公司绩效呈显著的相关性,有待进一步探究。对于高管激励相关指标,公司绩效和高管薪酬之和、持股比例之和都存在显著的正相关关系,这初步表明,我国上市公司薪酬激励和股权激励均有利于促进企业绩效提升。与此同时,研发支出与薪酬之和关系不显著,而与持股比例之和呈显著的正相关关系,这初步显示薪酬激励和股权激励对研发投入的影响程度不同,有待进一步验证。表3中其余相关系数都比较小,说明主要变量之间没有出现明显的多重共线问题,所选变量适合进行回归分析。

(三)内生性检验

考虑到当前已有不少研究表明公司研发投入与企业绩效之间可能存在内生关系,进而导致普通OLS回归结果出现内生性偏误,因此先对两个变量进行内生性检验。本文的检验方法是常用的豪斯曼(Hausman)内生性检验,检验结果如表4所示。结果显示,豪斯曼检验的统计量为17.08,其显著性(P值)为0.0007。结果通过了内生性检验,表明研发投入与公司绩效之间存在内生关系,假设1成立。接下来采用3SLS方法对二者之间的作用机制进行分析。

(四)回归结果分析

1.研发投入对公司绩效的影响

模型(1)和模型(2)检验了研发投入与公司绩效的相互影响,回归结果如表5所示。表5中(1)和(2)为采用3SLS方法的结果,(3)和(4)则采用普通OLS方法作为对比。首先,采用3SLS对比两种方法,(1)中ROAt-1和ROAt-2显著正相关,而(3)中仅ROAt-2显著正相关;(2)中RDt-1弱显著,RDt-2显著正相关;(4)中RDt-1和RDt-2分别是显著负相关、显著正相关。这说明采用3SLS方法和采用普通OLS的方法结果不同,根据前述内容可以认为在考虑内生性的情况下,直接采用OLS得到的结果是有偏估计,因此结果应以3SLS方法为准。

从3SLS估计结果来看,在公司绩效影响研发投入方面,企业滞后一期和滞后二期的绩效对研发投入均呈显著的正相关关系,这表明有研发投入的公司前期绩效越好,后期对研发投入越大,从而形成良性循环,即公司的绩效对企业的创新投入具有正向的反馈作用。在研发投入影响公司绩效方面,滞后一期研发投入不显著,表明其对公司绩效的作用还未显现;滞后二期的研发投入显著正相关,这说明企业的创新决策存在滞后性,在滞后二期才出现对绩效显著的正向影响。

2.高管激励调节作用分析

为了克服内生性对高管激励机制的影响,本文以企业绩效为因变量,利用滞后期的研发投入、薪酬激励和股权激励作为自变量,检验高管激励对创新绩效的调节作用,结果如表6所示。结果显示,滞后一期显著负向影响,滞后二期的创新投入对公司绩效具有显著正向影响。表明在滞后一期时,巨大的研发投入使得企业绩效暂时性下降;而滞后二期后,研发投入对企业绩效表现为显著的正向促进作用。加入高管激励因素及交互项后发现,薪酬激励政策交互项显著为正,表明能够显著缓解滞后一期研发投入对企业绩效的负向作用,即间接促进了企业绩效,假设2a成立。但是股权激励政策的交互项不显著,说明在该样本中,股权激励没有表现出明显的调节作用,假设2b不成立。

(五)稳健性检验

為了检验回归结果的稳健性,本文替换了公司绩效的代理变量,利用托宾Q值代替总资产收益率(ROA)进行分析。回归结果显示,利用托宾Q值得到的结果中部分指标的显著性有所提高,拟合效果也更好。在高管激励方面,结果与前文一致,即薪酬激励能够对研发投入与公司绩效的关系起到显著的正向调节作用,而股权激励没有表现出显著的调节作用(如表7)。因此,稳健性检验结果与前文未出现显著差异,表明本文实证结果具有较好的稳健性。

六、结论与启示

(一)结论

本文利用2011—2017年我国所有A股上市公司数据合理估计了研发投入与公司绩效的关系,同时探讨了高管激励对二者关系的调节效应。通过豪斯曼内生性检验得出,研发投入与公司绩效存在显著的内生性关系。利用3SLS回归分析可知,二者的内生关系具体表现为:第一,研发投入对公司绩效有滞后的促进作用,滞后一期显著负相关,滞后二期显著正相关,说明企业的创新政策具有滞后性,研发投入带来的经济效益往往在滞后二期才会显现;第二,公司绩效对企业的创新投入有反馈作用,企业前期绩效越好,后期研发投入越大,即公司绩效的提升会促使未来创新投入的增加,形成良性循环。

在高管激励方面,薪酬激励能够显著调节滞后一期研发投入对企业绩效的负向作用,股权激励政策则没有表现出明显的调节作用,这可能是因为当前我国A股上市企业股权激励的平均水平不高(均值为13.1%),从而未能充分发挥其对高层管理者的激励效果,但该推测仍需作进一步的实证验证。根据以上所得结果,本文认为,高管薪酬激励对研发投入和公司绩效的关系具有显著的正向调节作用,而股权激励在调节研发投入和公司绩效的关系中作用不明显。

(二)启示

本文的启示主要有以下几点:首先,我国上市公司的研发投入亟待提高。整体看来,我国上市公司的研发投入还处于较低水平,这需要企业自身引起高度的重视。其次,企业的创新政策存在滞后性,并且当期良好的公司绩效会促进未来研发投入的增加。对此,企业应结合自身发展阶段,选择合适的研发投入时点,同时保持研发投入强度,形成良性循环。最后,薪酬激励政策是促进企业提高创新效益的途径之一。公司应合理制定管理层绩效考核标准,改善研发投入激励政策,可考虑以薪酬激励政策为主要激励手段,从而最大化研发投入带来的长远持续性效益。

【参考文献】

[1] CURRIM I S, LIM J, KIM J W. You get what you pay for:the effect of top executives' compensation on advertising and I&D spending decisions and stock market return[J].Journal of Marketing,2012,76(5):33-48.

[2] 何强,陈松.董事会运作、研发投入与公司绩效:基于中国制造业上市公司的经验分析[J].山西财经大学学报,2012(5):92-100.

[3] 周铭山,张倩倩.“面子工程”还是“真才实干”?——基于政治晋升激励下的国有企业创新研究?[J].管理世界,2016(12):116-132.

[4] SOUGIANNIS T. The accounting based valuation of corporate R&D[J]. Accounting Review,1994,69(1):44-68.

[5] 梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报(社会科学版),2005,11(2):232-236.

[6] 陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究:以制造业、信息技术业为例[J].科技管理研究,2011,31(5):122-127.

[7] 赵月红,许敏.R&D投入对企业绩效影响的研究:基于长三角上市公司2006—2010年的面板数据[J].科技管理研究,2013,33(12):95-98.

[8] 盛宇华,路璐.R&D投入与企业绩效的倒N型关系研究[J].南京社会科学,2016(1):32-38.

[9] BABER W R, FAIRFIELD P M, HAGGERD J A. The effect of concern about reported income on discretionary spending decisions:the case of research and development[J].Accounting Review,1991,66(4):818- 829.

[10] 许罡,朱卫东.管理当局、研发支出资本化选择与盈余管理动机:基于新无形资产准则研发阶段划分的实证研究[J].科学学与科学技术管理,2010,31(9):39- 43.

[11] 王一鸣,杨梅.企业创新投入、绩效与市场价值的关系:基于中国上市公司数据[J].经济问题,2017(4):1-5.

[12] BALKIN D B,MARKMAN G D, GOMEZ-MEJIA L R.Is CEO pay in high-technology firms related to innovation?[J].Academy of Management Journal,2000,43(6):1118-1129.

[13] 馬文聪,侯羽,朱桂龙.研发投入和人员激励对创新绩效的影响机制:基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理,2013,34(3):58-68.

[14] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5):135-137.

[15] ZAHRA S A, NEUBAUM D O, HUSE M. Entrepreneurship in medium-size companies: exploring the effects of ownership and governance systems[J].Journal of Management,2000,26(5):947-976.

[16] 陈华东.管理者任期、股权激励与企业创新研究[J]. 中国软科学,2016(8):112-126.

[17] 于雅萍,姜英兵.股权激励能够提升企业的自主创新能力吗:以大华股份为例[J].会计之友,2016(5):104-108.

[18] COLES J L,DANIEL N D, NAVEEN L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2005,79(2):431-468.

[19] 邱玉兴,于溪洋,姚玉莹.管理层激励、R&D投入与企业绩效:基于国有上市公司的实证分析[J].会计之友,2017(12):85-89.

猜你喜欢

中国经贸(2016年21期)2017-01-10

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

财经科学(2016年10期)2016-12-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年29期)2016-07-19

商(2016年17期)2016-06-06