财务柔性对新兴制造企业研发投入的影响研究

——基于竞争战略的双重效应

2020-06-03 13:02崔霖琪

管理现代化 2020年3期

□ 崔霖琪 张 卓

(南京航空航天大学 经济与管理学院, 江苏 南京 211106)

随着产学研的深度融合、国家创新驱动发展战略的不断深化,创新文化的广度传播,使得“大众创业、万众创新”的热潮逐步形成[1]。在不确定的环境中,企业为了适应国家创新驱动发展战略的实施,不断增加创新和研发投入,加快提高自身创新能力,需要在战略性财务管理方面投入更高的关注度,以便在把握投资机会的同时,有效地应对市场不利因素带来的负面影响[2]。

本文从财务管理的角度出发,分析了财务柔性作为企业创新战略研究的重要组成部分,对企业创新和研发的投入的重要作用,进一步分析了企业竞争战略选择和实施对企业持有不同的财务柔性和创新投入行为的影响,从而将财务管理与企业战略、创新行为紧密相连,为创新战略的有效实施提供分析方法。

一、文献回顾与研究假设

(一)财务柔性对研发投入的影响

财务柔性是企业通过财务手段减少获取或分配资金的时间和成本,缓解外部融资约束,防范未来不确定事件带来的风险[3],或利用投资机会的能力[4]。Arslan[5]认为,财务柔性使企业拥有更优的投融资能力,在面对负面冲击时反应更加快速,研发投入的资金来源更稳固[6]。

国内的学者们也得出了相似的结论。徐玲和冯巧根[7]认为,较高的财务柔性能够提高企业的研发投入,从而促进创新研发活动的开展,邬晓婧和郭淑娟[8]也认可这一结论,并同时了验证财务柔性在企业研发投入和企业绩效之间的正向调节作用。

当前,研发活动的高风险以及对资金的高需求,使企业的创新决策容易受到竞争对手研发策略的影响,而财务柔性则是诸多影响企业管理者研发投入决策的重要影响因素[3]。较高的财务柔性能够直接或间接为研发活动提供资金支持、缓解融资约束,从而坚定管理者对创新研发投入的决心[9]。因此,本文提出如下假设:

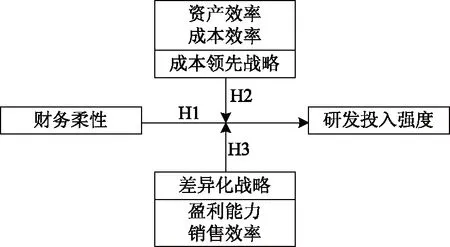

H1:财务柔性对企业研发投入强度有直接正向影响。

(二)竞争战略对财务柔性与研发投入关系的调节作用

1.成本领先战略的调节作用

鲍新中等[10]认为,成本领先战略强调以低单位成本为用户提供低价格的产品获取竞争优势,如果这种战略成功,企业将通过规模经济占领更大市场份额实现成本领先的目标[11]。但这种竞争优势所吸引的价格敏感型客户往往更容易流失,因此企业必须要通过工艺创新来改进生产技术,获得长久的成本优势[12],以实现竞争优势的可持续性。

当企业规模经济的潜力消失殆尽时,为了长期保持行业领先,企业必须要不断地更新生产技术,降低生产成本、材料费用和人工费用[13]。这类企业往往更乐于将资金投入回报周期短、见效快的工艺创新,而对研发周期长、市场不确定的产品研发创新采取规避策略[14]。可见,成本领先战略往往表现为更加注重资产效率维度和成本效率维度。其中,资产效率维度的具体体现主要是其资产管理质量和利用效率,主要关注企业在经营过程中资金投入产出的流转速度。因此,企业资产效率高时会更加重视自身的经营效益,扩大市场占有率[15]。企业在成本效率维度的研发投入,具体体现在降低实现相同经营成果所使用的生产资料和劳动消耗上。企业在选择成本领先战略时可获取的结构性成本优势,主要来源于技术性优势和规模效应,体现在企业良好的成本效率上[16]。

综上,实施成本领先战略的企业对财务柔性储备的应用上,主要有实现规模效应和成本优势两种路径。据此,本文认为企业发展资产效率维度会削弱财务柔性对研发投入的正向促进作用,而成本效率维度则更有利于提升财务柔性对企业研发投入的正向促进作用。因此提出以下假设:

H2a:企业的资产效率能够削弱财务柔性对企业研发投入强度的正向影响作用。

H2b:企业的成本效率能够增强财务柔性对企业研发投入强度的正向影响作用。

2.差异化战略的调节作用

李健等[17]认为,实施差异化战略的企业,主要是在企业的服务质量、产品特征等方面和竞争对手产生异质性[18],通过以特色化的服务或产品提高企业的竞争优势,赢得顾客忠诚,增强企业的竞争力[19]。

雷辉等[20]认为,企业可以通过创新独特外观设计,或具备独特性能的产品,与其他企业区分开来,树立品牌形象,通过服务的独特性来增强顾客的忠诚度,规避与竞争对手的激烈竞争,增加竞争对手的模仿难度,实现企业的竞争优势。在众多国外相关研究中,学者们认为,当企业选择差异化战略时,管理者会加大对创新研发的资源投入[21]。由于创新投入所具有的风险性,因此,为了降低企业内部资金依赖程度、获得更多的外部融资机会[22],把握有利投资机会,实行差异化战略的企业在财务柔性储备的应用上会提高对创新投入的关注[23]。

同理,为了更深入了解差异化战略的作用,本文将差异化战略分为两个维度进行深入探究,即差异化战略主要体现在企业拥有更高的盈利能力和更高的销售效率上。在品牌形象、产品独特性能及外观上产生断层差异,才能保证企业产品获得一定溢价特征,获得优于竞争对手的盈利能力[21]。在经营过程中,销售效率越高,说明企业创新投入的方向与市场的契合度更高,作为企业对技术创新经济价值的效率体现,能够增强企业管理者对创新投入的信心[24]。由于消费者的“有限理性”特性,在进行可替代产品/服务之间的转换时,一定会考虑到这种转换给自己带来的成本和收益。当消费者的转换成本过大时,企业就拥有更大的定价权,其营销与用户维系的投入效率更高,具体体现为企业拥有更高的单位利润和更低的营销费用占比。因此提出以下假设:

H3a:企业的盈利能力能够增强财务柔性对企业研发投入强度的正向影响作用。

H3b:企业的销售效率能够增强财务柔性对企业研发投入强度的正向影响作用。

基于上述分析,本研究所构建的概念模型如图1所示。

图1 概念模型

二、研究设计

(一)数据来源

为符合新兴制造企业的要求,本文的研究选取2012—2017年创业板制造业上市公司为研究样本,为了确保数据真实性,数据均来源于国泰安数据库,并剔除可能带来极端值的样本企业及样本数据缺失的上市公司。经过上述处理,共得到235家公司6年的完整数据,最终得到1 410个观测值。并运用Stata11进行回归分析。

(二)变量选取

1.解释变量

竞争战略、财务柔性与研发投入等变量的衡量指标有很多。本文建立的相关衡量指标体系见表1。

本文依据曾爱民等[25]对财务柔性的度量方法,认为财务柔性包含现金柔性和负债柔性两部分,其中:现金柔性为企业超过行业均值的现金持有量,用企业现金及现金等价物与总资产的比值表征;负债柔性为企业低于行业均值的负债率,用企业负债总额与总资产的比值表征。行业现金持有量均值与行业负债率均值均以样本数据相应指标的均值来表征。

表1 被解释变量、解释变量和控制变量

2.被解释变量

本研究的被解释变量为企业的研发投入强度。由于我国股票市场运行机制及数据披露规则有待完善,研发人员的统计数据不全,企业的总市值有较大的不确定性和变动性,同时考虑到与本研究的契合性问题,本文选择研发投入占主营业务收入的比值作为对研发投入强度的度量方法[26]。

3.调节变量

本研究的调节变量为企业竞争战略。本文借鉴David等[16]和李健等[17]的做法,使用财务指标度量企业竞争战略。总资产周转率体现了企业的资产从投入到产出的速度,可以用来衡量所有资产的使用效率,该值越高说明企业资产效率越高、企业成本领先的潜力越大,因此被用来衡量资产效率维度。销售收入成本率是销售收入与销售成本的比值,体现了企业的成本控制水平,该值越高说明企业的成本效率越高、企业成本领先程度越高,因此被用来衡量成本效率维度。

同理,毛利率是企业销售毛利与销售收入的比值,表明企业的产品或服务本身的盈利能力,该值越高说明企业的盈利能力越强、企业差异化程度越高。销售效率是销售收入与销售费用的比值描述的是企业在为了完成销售的过程中支付的相关费用,销售收入费用率越高说明企业营销效率越高、难度越低,销售效率越高、企业差异化程度越高。因此被用来分别衡量差异化战略的盈利能力维度和销售效率维度。

4.控制变量

(三)回归模型构建

根据本研究的5个假设,构建以下4个回归模型:

RDit=β0+β1CONTROLSit+μ

RDit=β0+β1FFit+β2CONTROLSit+μ

RDit=β0+β1STRATEGYSit+β2CONTROLSi,t+μ

RDit=β0+β1FFit+β2STRATEGYSit+β3FFit*STRATEGYSit+β4CONTROLSit+μ

其中,CONTROLS用于总体描述本文的各控制变量即股权集中度、独立董事比例、企业规模、销售净利率;STRATEGYS用于总体描述企业不同的竞争战略;μ为随机误差;其余变量含义如上表1所示。

三、实证分析

(一)描述性统计

表2 描述统计结果

由表2可以看出样本企业呈现以下特征:(1)整体的财务柔性水平不高且差异较大;(2)创新活动投入的发展整体较低且呈现不均衡的状态;(3)资产效率表现良好,成本效率差异较大;盈利能力发展较为均衡,产品营销难度差异很大,说明样本企业竞争战略的发展存在较大差异。表2中也给出了其他相关变量的描述性统计。

(二)相关性分析

将所有变量进行标准化处理,使所有变量处于同一量级水平,本研究所有变量的相关性分析如表3所示。

所有变量间相关系数绝对值大部分低于0.4,成本效率与盈利能力的相关系数虽相对较高,但并不同时成为解释变量,因此不存在多重共线性问题。通过方差膨胀因子检验发现,VIF最大值为2.86,均值为1.46,远低于VIF小于10的标准,进一步说明不存在多重共线性问题,符合回归分析条件。

根据相关性分析结果,可初步判断成本领先战略的成本维度、差异化战略的盈利能力维度和企业财务柔性储备能够促进企业研发投入,说明高成本效率、高产品盈利性的企业更倾向于提高研发投入强度,注重企业创新能力的提升,希望创立行业壁垒,实现长久竞争优势。成本领先战略的资产效率维度和差异化战略的营销难度维度会抑制企业进行研发投入,即运营效率高、产品畅销的企业更倾向于减少研发投入强度,注重经营过程,以获取更高利润为目标。表3中也展现了其余变量之间的相关性。

表3 相关性分析

注: *p<0.1,**p<0.05,***p<0.01,下同。

(三)多元回归分析

通过Hausman检验对适用模型进行判断,确定使用固定模型进行回归分析。为了验证财务柔性、竞争战略和研发投入强度之间的关系,本文对竞争战略、财务柔性与研发投入强度三者间的关系假设进行了验证。结果如表4所示。

模型1是包含控制变量的基准模型;模型2是对财务柔性与研发投入关系的检验。结果显示,具有财务柔性的企业能够促进企业的研发投入(β=-0.0930,α<0.01),假设H1得到验证。

模型3中,在考虑了成本领先战略资产效率维度的影响后发现,资产效率对企业的研发投入具有显著的负向影响(β=-0.228 0,α<0.01),财务柔性对研发投入的正向影响下降了5.6个百分点同时显著性消失,说明企业的资产效率会降低财务柔性和企业研发投入的关联性,即资产效率对财务柔性与研发投入强度之间的关系具有显著负向调节作用。(β=-0.087 1,α<0.01),资产效率处于较低水平时,财务柔性的增加能够促进企业的研发投入强度的提升,而资产效率处于较高水平时,财务柔性对企业研发投入强度的影响会受到一定抑制。假设H2a得到了验证。

模型4中,在考虑成本领先战略成本效率维度的影响后,财务柔性对研发投入的正向影响下降了0.67个百分点(β=0.086 3,α<0.01),成本效率对企业的研发投入具有显著的正向影响(β=0.093 4,α<0.05),成本效率对财务柔性与研发投入强度关系的正向影响不显著(β=0.021 6,α=0.362),假设H2b没有得到验证。

模型5中,在考虑差异化战略盈利能力维度的影响后,财务柔性对研发投入的正向影响下降了1.68个百分点(β=0.076 2,α<0.01),盈利能力对企业的研发投入具有显著的正向影响(β=0.084 1,α<0.01),说明企业盈利能力财务柔性与研发投入强度之间的关系之间的正向调节作用显著(β=0.038 8,α<0.05)。当企业的盈利能力处于较低水平时,企业财务柔性提高对研发投入强度有显著正向影响作用;当企业的盈利能力处于较高水平时,这种正向影响变得更为强烈,假设H3a得到验证。

模型6中,在考虑差异化战略销售效率维度的影响后,财务柔性对研发投入的正向影响增强了1.08个百分点(β=0.103 8,α<0.01),销售效率对企业的研发投入具有显著的负向影响(β=-0.090 6,α<0.01),销售效率对财务柔性与研发投入关系的负向影响不显著(β=0.008 2,α=0.623),假设H3b没有得到验证。

(四)稳健性检验

为了验证上述结论的稳定性,本文将对财务柔性和竞争战略与研发投入关系的研究进行滞后效应检验。验证当期财务柔性与竞争战略对次一期的研发投入的影响作用是否发生变化,从而对实证结果进行稳健性检验。检验结果表明,财务柔性对后一期研发投入的影响系数上升至0.173,证明财务柔性对研发投入不仅具有当期影响,更会对企业的研发投入具有一个相对长期的影响效应。

在对竞争战略调节作用的滞后检验中,成本领先战略的资产效率维度对财务柔性与研发投入关系的显著负向影响增强,成本效率维度对财务柔性与研发投入关系的正向影响,由不显著变为显著,验证了前文中未被验证的假设H2b。差异化战略的盈利能力维度对财务柔性与研发投入关系的显著正向影响增强,销售效率维度对财务柔性的正向影响虽然仍不显著,但影响系数具有显著提升。

综上,稳健性检验结果与前文的回归结果相比,主要结论没有发生实质性变化。说明新兴制造企业的竞争战略对财务柔性与研发投入强度之间关系的调节作用是稳健可靠的。

四、结论及启示

(一)研究结论

本文的研究得出以下主要结论。

1.财务柔性对企业研发投入具有正向影响。财务柔性的提高,可以为企业在高度动态环境中有效利用投资机会,以及加速开展研发活动,提供更加有效的资金支持。

2.竞争战略对企业研发投入具有双重作用:对研发投入强度的直接作用和对财务柔性影响研发投入强度的调节作用。在对研发投入强度的直接作用中,竞争战略的不同维度对研发投入的影响是不同的。以往研究普遍认为,成本领先和差异化这两种竞争战略都有利于创新的研发投入。但本研究在对创业板制造业上市公司的研究中发现,两种竞争战略的两个维度对研发投入强度的影响方向不尽相同,说明竞争战略对于研发投入具有更为复杂的作用机理。其中,成本领先战略下成本效率对研发投入具有显著正向影响,而资产效率具有负向影响,说明此时企业更加关注工艺创新所带来的成本降低;差异化战略下盈利能力对研发投入具有显著正向影响,而对销售效率具有负向影响,说明此时企业更加关注产品创新所带来的销售溢价。不同竞争战略下的研发投入结构有所差异。

3.在成本领先战略背景下,企业资产效率较低时,财务柔性的提高能够快速提升企业的创新研发投入,但随着资产效率的提高,这种影响会逐渐减弱直至翻转,说明当企业拥有较高的资产效率时,企业更倾向于将资金投入运营之中,以获得更高的当期利润。成本效率低时,企业倾向于加大研发投入,缩短与其他企业的差距,提升企业的竞争力。而成本效率的提高会进一步强化企业持续创新投入的意愿。

4.在差异化战略背景下,盈利能力强的企业倾向于利用自身资金优势加强研发投入,以保持或获得更大的行业领先优势。而盈利能力较低的企业,受困于资源的有限性,往往难以采用高强度的研发投入。销售效率低时,企业产品往往不具备差异化优势,促使决策者将更多财务柔性投入创新研发中,以获得差异化竞争优势。但随着销售效率的提高,企业管理者往往会降低其持续投入创新的意愿,虽然其对财务柔性与研发投入强度之间关系的正向影响有小幅促进作用,但不会对企业的创新投入意愿产生太大的增幅。

(二)管理启示

基于以上结论,本文得出以下管理启示。

1.企业有效实施创新战略不仅与其创新能力直接相关,而且与其有效配置财务资源、科学实施竞争战略密切相关。为提高创新战略的效果,企业必须认真研究其财务结构,努力提高财务柔性,为抓住市场机会,快速实施创新投入奠定基础。同时,应关注不同竞争战略对企业研发重点方向的影响:成本领先战略下的研发重点方向是工艺创新以提高成本效率;差异化战略下的研发重点方向,则是产品创新以提升盈利能力。

2.正确把握成本领先战略下研发投入的结构重点。资产效率和成本效率是影响企业成本领先战略有效实施的两个重要方向。在资产效率低时,应加大研发投入,提升资产效率,进一步强化成本领先优势;当资产效率较高时,应重点加强工艺创新,以显著提升成本效率,进一步强化成本优势。

3.有效实施基于差异化导向的创新战略。差异化战略的基础是创新。当企业的销售效率较低时,说明企业产品的差异性难以带来令人满意的竞争优势,此时企业需要加大产品创新投入力度,努力建立起差异化竞争优势,如推出新产品或产品线等;当销售效率较高时,产品创新的结构重点则应放在如何提升盈利能力上,即如何进一步提升差异化所带来的溢价上,如增加功能、提升质量等。□

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30

当代陕西(2022年4期)2022-04-19

石油沥青(2021年5期)2021-12-02

文化创新比较研究(2020年7期)2021-01-13

中华诗词(2019年7期)2019-11-25

现代企业文化·综合版(2017年5期)2017-06-14

灯与照明(2016年4期)2016-06-05

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28