投资者注意对商誉减值公告市场效应的影响研究

2020-06-02 12:14:22

工业技术经济 2020年6期

(西南交通大学经济管理学院,成都 610031)

引 言

截至2018年第3季报,全市场总商誉总额已从2014年的3.33亿元增加到1.45万亿元。高额商誉代表着并购方对被并购方未来获取超额收益能力的肯定,但高商誉往往伴随着高减值风险。因计提商誉减值导致的业绩 “爆雷”持续搅动着股票市场,已经发展到了谈商誉色变的境地。商誉减值会扣减企业当期利润,企业有动机将商誉减值延迟或集中体现。如果商誉减值一次性集中体现,将可能使得业绩波动幅度较大,造成强烈的市场反应。实践表明,巨额商誉减值公告会吸引大量投资者的注意,但是,现有研究大多从商誉减值的形成原因及后果方面进行研究,较少从投资者注意的角度分析计提商誉减值公告效应。

Kahneman(1973)[1]建立的行为经济学理论认为个体在处理信息或执行多任务时的能力是有限的,因此注意成为认知过程中的一种稀缺资源。个体在面临多信息或多任务时必须分配其有限的注意力,从而对某一时间投入更多的关注势必意味着在另一个事件上注意力的下降。投资者处于信息爆炸的网络时代,当其进行投资决策时,面对的是浩如烟海的市场信息及自身有限的信息处理能力,需要在不同的证券上配置有限的注意。Aboody 等(2010)[2]认为投资者在证券市场中常常由于自身精力和时间的限制,无法完全接受并理解市场中的所有信息。投资者对于市场信息的认识和理解会直接影响到他们的投资决策和交易行为,从而对证券市场产生影响。

现有文献的研究主要集中于投资者注意在股票间发生变动时对市场产生的影响。但是,投资者注意对证券市场的影响可以从两个角度进行分析,(1)存在由于注意变动而引发投资行为(Barber和 Odean, 2008)[3]; (2) 股票也存在不断被投资者注意后所累积的存量注意表征的市场曝光差异,这种市场曝光对其信息传播具有影响(董大勇和吴可可,2018)[5]。因此有必要结合投资者长期累积存量注意的特征,分析投资者注意对证券市场的影响。 Merton和 Robert(1987)[4]根据在不完全信息条件下的资本市场均衡模型,提出投资者认知假说,他认为投资者对不同证券所拥有的信息不相同,他们只会投资自己了解的证券。衡量投资者认知程度的指标包括两类:(1)股东人数,即Merton所指的投资者基数;(2)公司的知名度,即关注公司股票的证券分析师人数和媒体报道频率。

注意的测度是较为困难的,无论是新闻媒体报导、换手率、交易量,还是根据网络行为测度的谷歌搜索指数、百度指数等注意指标,这些都主要捕捉了新增投资者注意的情况,难以测度被注意目标上投资者注意配置的累积性存量特征。因此,本文将在前人研究的基础上,以个股历史累计交易金额衡量投资者注意,个股的交易金额是投资者交易行为的结果,历史累计的交易金额反映了投资者注意的存量特征,由此可以实证考察投资者存量注意对商誉减值公告效应的影响。

1 研究假设

行为金融学研究认为股票价格的巨大波动与投资者注意密切相关。冯旭南(2014)[6]以百度指数作为个人投资者信息需求的代理变量,研究得出个人投资者在业绩公告前期搜索信息的活动越强,越临近业绩公告公布时,股价对业绩预告的提前反应越强。当业绩公告实际公布时,股价的及时反应就会减弱。黄辉(2013)[7]认为媒体负面报道有一定的负向市场反应,并且深度的、具有严重侵害性的负面报道引致的市场反应更为强烈。Cheng等(2017)[8]研究发现在短期内公司业绩会在公司计提商誉减值后出现下滑,但是长期来看,商誉减值对公司业绩会有正向影响。韩宏稳等[9]表示并购的企业没有给上市公司带来正向的增值收益,当这种负面信息在证券市场中传播时,会对上市公司的股价崩盘风险有着正向的影响。 Stunda(2018)[10]认为对于商誉减值的公司,公告后紧接的会计收益与股价之间存在负相关关系。基于以上研究,本文提出假设1:

假设1:商誉减值公告对交易市场产生负面影响。

席岑等(2018)[11]发现负面信息披露事件会对股票市场造成冲击,投资者对公司的关注度越高,市场反应程度越大。Peng等(2007)[12]基于注意力分配模型,从信息处理的角度出发,认为当投资者将注意越分配到特定公司上,该公司的股价会更加表现出过度反应的特点。本文认为投资者注意的高低也会影响商誉减值公告的市场反应。本文从投资者注意的静态存量结构角度出发,考察投资者注意对商誉减值公告效应的影响。因此提出假设2:

假设2:商誉减值公告后,投资者注意高低对市场反应的影响存在差异。

2 研究设计

2.1 数据与变量

本文选取2014年1月1日至2018年12月31日发布商誉减值公告的31家公司为研究样本。股票交易金额等股票市场数据均来自国泰安CSMAR数据库。由于注意力存在随时间递减的特征,本文关于历史累计交易金额的计算公式为:

其中,CVMit为股票i在时间t的历史累计交易金额,λ为日衰减系数,随机选取λ值,分析董大勇和吴可可[5]提出的自选股关注度指标与历史累计交易金额的相关系数值,依据最大相关系数原则,确定λ值为0.9967。Volmi为股票i的单个交易日交易金额。

本文基于市场调整模型计算累积超额收益率。模型如式(2)、(3):

其中,Rit为股票i在第t天的实际收益率;为股票i在第t天的正常收益率;为研究事件的时间窗。

2.2 回归模型的设定

本文探究投资者注意高低对商誉减值公告效应的影响,回归分析模型如下:

其中,CAR[t1,t2]为窗口期内的累计超额收益,本文计算了公告前7天至公告后6天的累计超额收益,用于分析公告前后的市场反应。WG为上市公司商誉减值公告中的商誉减值额。CVM为历史累计交易金额,即注意的代理,将投资者注意从小到大排列,取较高20%为高注意组,记为CVMhi,上市公司处于高注意组的为1,否则为0,此时系数反应的是当CVMhi=0即为低注意组时,对商誉减值公告效应的影响,δ3反应了高低注意组对商誉减值公告的市场反应是否存在差异。取较低20%为低注意组,记为CVMlo,上市公司处于低注意组的为1,否则为0,此时系数δ1反应的是当CVMlo=0即为高注意组时,对商誉减值公告效应的影响。模型的控制变量包括市净率、市销率、换手率、流通市值、成交金额、流动性指标和公司市场价值。

3 回归结果

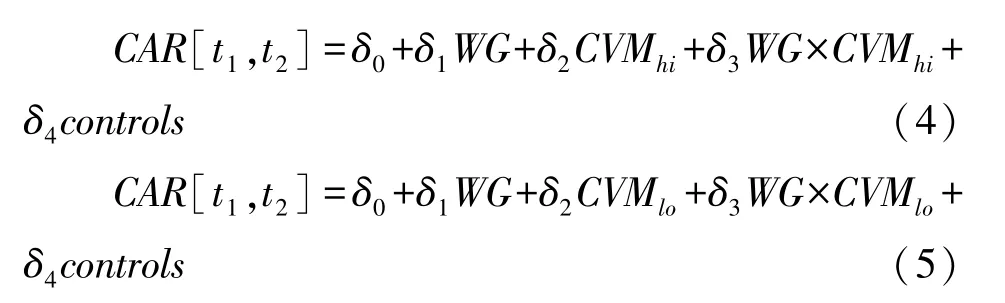

运用上文所述的超额收益及累计超额收益的计算方法,得出了31家发布商誉减值公告公司在窗口期[-7,6]交易日股票平均超额收益率和平均累计超额收益率情况,如表1所示。

表1 商誉减值公告窗口期内MAR和MCAR一览表

从表1我们可以看出在[-7,6]的窗口期内,平均超额收益率MAR大部分小于零,只有在减值公告前3、4、5天及减值公告后第4天出现正值。在商誉减值公告当天平均超额收益出现最大负值,随后呈波动递减的趋势,说明减值信息持续影响了市场反应。平均累计超额收益MCAR从公告前3天开始呈现持续波动下降的趋势,仅在公告前1天和[0,4]的窗口期出现了小幅的上升,说明商誉减值公告确实给市场带来了负效应。

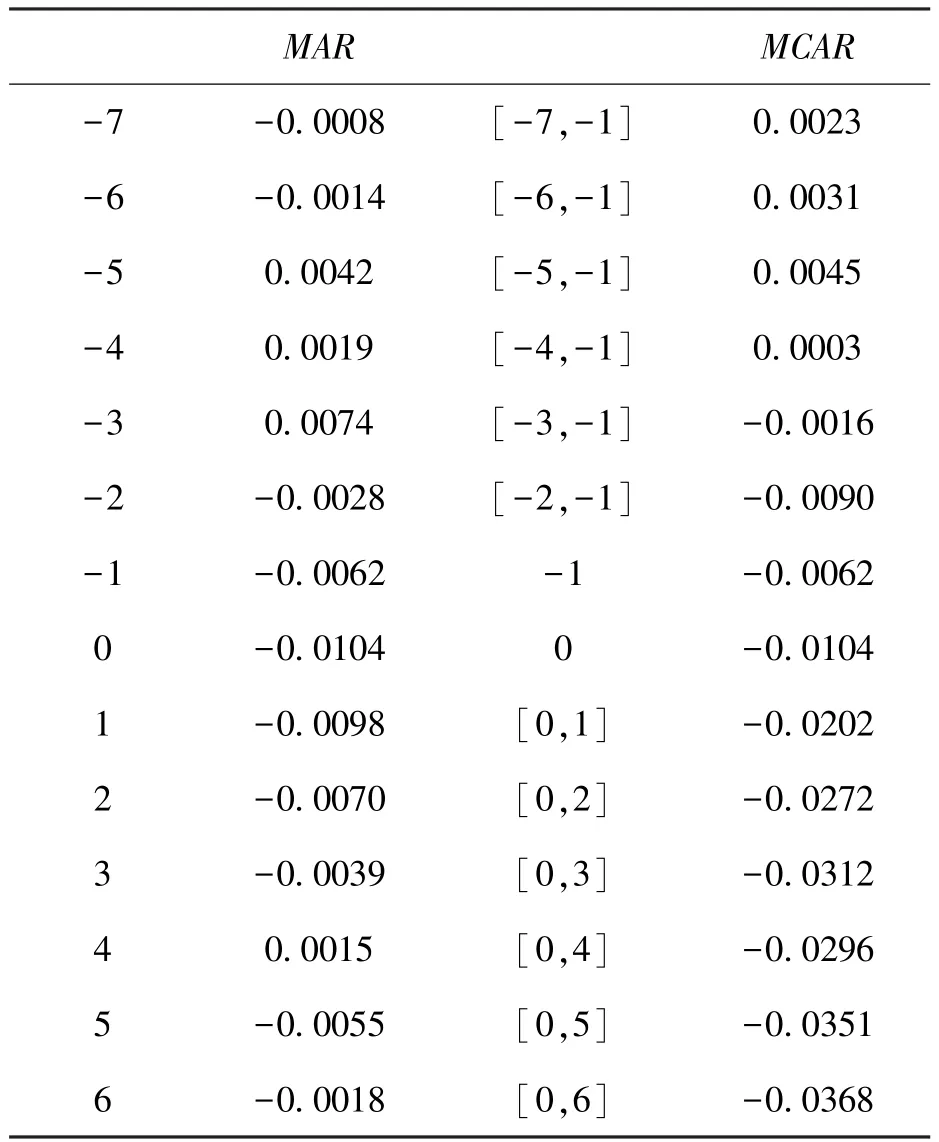

以上仅仅是对商誉减值公告对股价的影响进行了描述性分析,为了探究商誉减值公告是否真的对股价产生影响,下文将对其进行显著性检验,设置显著性水平为0.1。当显著性水平小于0.1时,表明商誉减值公告具有信息含量,能够对股价产生显著影响。通过计算[-7,6]窗口期内的CAR,分析市场在公告前后对商誉减值信息的反应。从表1中可以看出,在商誉减值公告前,不存在显著不为0的累计超额收益,说明市场并未对商誉减值公告做出提前反应。在公告当天及后6天的时间里累计超额收益的T检验值均显著为负,说明商誉减值公告在该时间段里影响了公司股价,市场做出了明显的反应。

表2 对CAR的T检验结果

在进行显著性水平检验时,对商誉减值公告当日及公告前后一日进行显著性检验,即对t=0、t=-1和t=1时刻的超额收益率AR进行显著性检验。此外,为了探究商誉减值公告是否具有市场预期效益和市场披露效应,本文还将对[-7,-1]、[0,1]、[2,6]、[-7,6]不同时间窗口内的累计超额收益率CAR进行显著性检验。其中[-7,-1]代表预期效应,[0,1]代表短期披露效应,[2,6]代表长期披露效应,[-7,6]则代表该事件的整体效应。

表3 商誉减值公告超额收益率的显著性检验

从表3中可以得到,累计超额收益率CAR[-7,-1]及公告前1天的超额收益率AR显著性检验结果均不显著,说明在公告前消息应该没有被泄露出去或者已经被投资者所预期到,股市没有做出提前反应,因此不具有预期效应。在商誉减值公告披露当天超额收益率AR为-1.04%且通过了0.01水平下的显著性检验,说明商誉减值公告的确具有信息含量,在披露当日能够引起股价强烈负向反应。观察商誉减值公告披露后的时间窗口内的超额收益率, 在[0,1]、[2,6]的窗口期内均显著为负,说明商誉减值公告在披露后能够引起股价负向反应,具有披露效应。从整体来看,在[-7,6]的窗口期内通过了0.05水平下的显著性检验,说明就整体效应而言,商誉减值公告能够引起股价的负向反应。

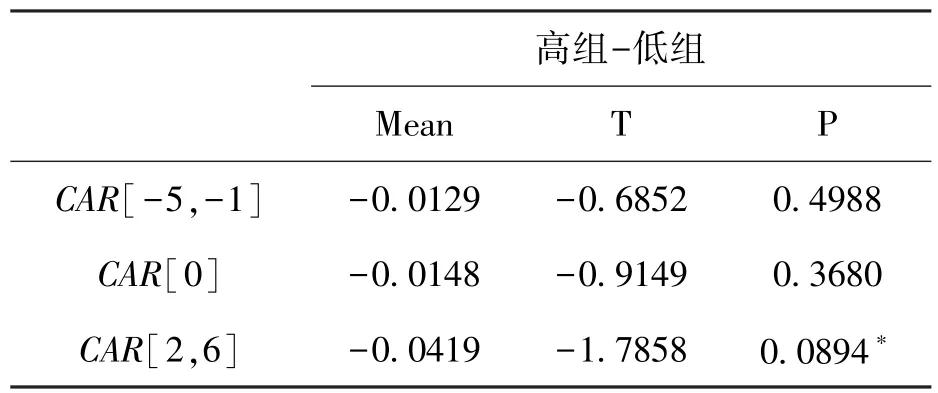

前文研究发现市场在商誉减值公告披露后出现了显著的负向反应,本文研究投资者注意对商誉减值公告的影响,因此本文用变量CVM衡量投资者注意,从小到大排列,取较高20%为高注意组记为CVMhi,较低20%为低注意组记为CVMlo,对[-5,-1]、[0,1]、[2,6]窗口期的投资者注意力高组与低组的累计超额收益之差进行T检验,分析高低注意下的市场反应是否存在差异。从T检验的结果来看,在公告后[2,6]窗口期内,高低注意下市场反应出现显著差异。并且公告后的累计超额收益均为负,从Mean值可以看出,在[2,6]窗口期内,高组的反应程度高于低组的反应程度,因为Mean值为负。

表4 注意力高组与低组之差的CAR显著性检验

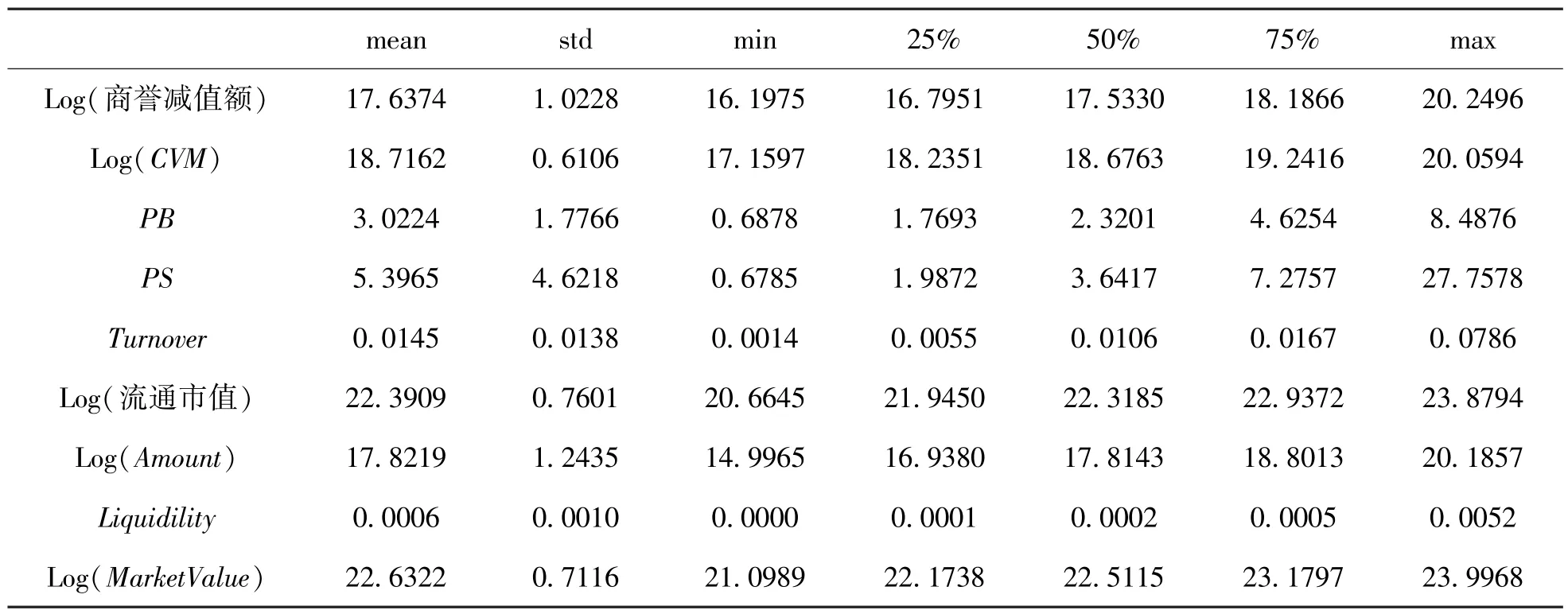

为了进一步检验上述结果的准确性,本文在加入控制变量的基础上,对投资者注意力高低下,商誉减值公告的市场反应进行分析。表5是对回归模型中主要变量的描述性统计,前文的研究发现,在商誉减值公告后时常出现显著的反应,为了分析投资者注意力对市场反应的影响,本文将着重回归分析在[2,6]窗口期内的市场反应。

表5 主要变量描述性统计

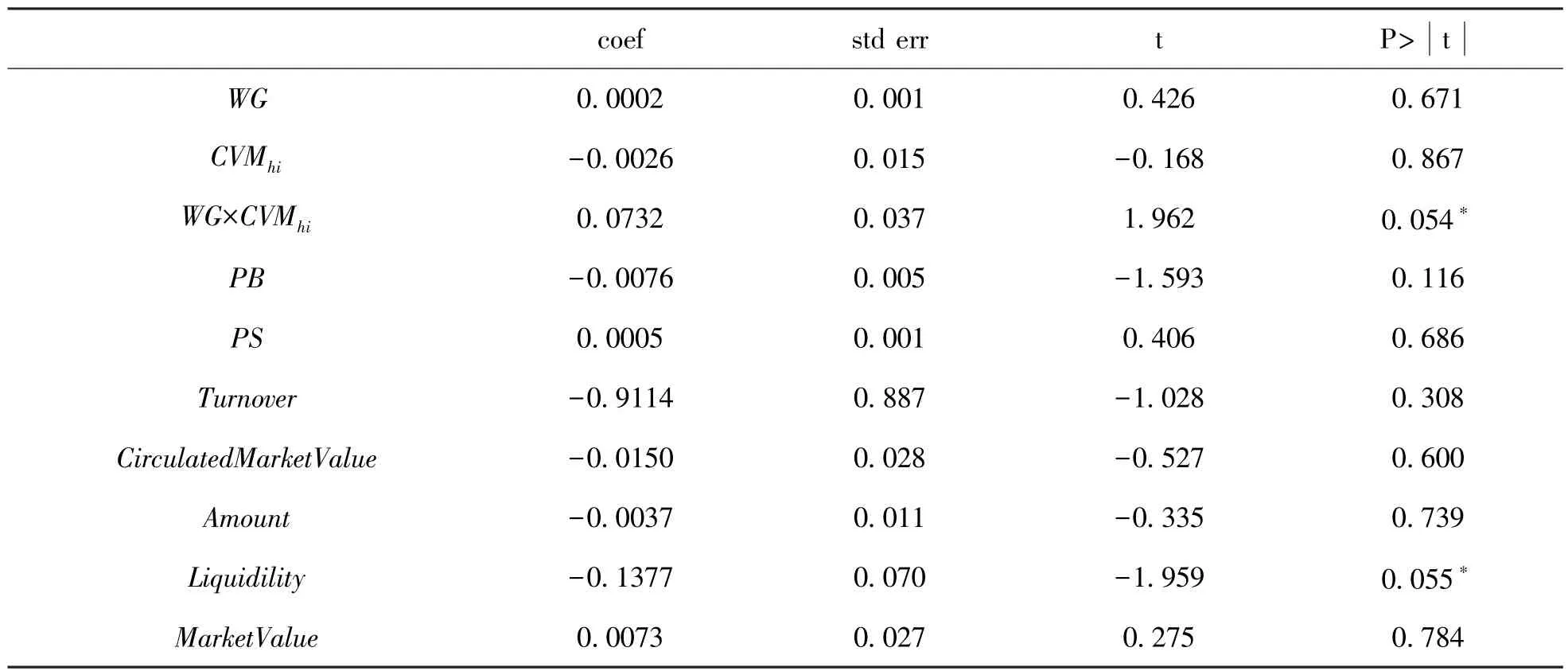

表6是对模型(4) 在[2,6]窗口期内的回归结果。从表6中我们可以看出,变量没有通过显著性检验,说明当投资者注意较低时对商誉减值公告效应的影响并不显著,这说明在低注意下,商誉减值公告效应并不会受到投资者存量注意的影响。WG×CVMhi在0.1水平下通过显著性检验,说明高低注意度组对商誉减值公告的市场反应存在差异,由于前文结果表明,低注意组的市场反应不显著,因此本文可以预测高注意组将会显著影响市场商誉减值公告的反应。

表6 投资者低注意组对商誉减值公告效应的影响

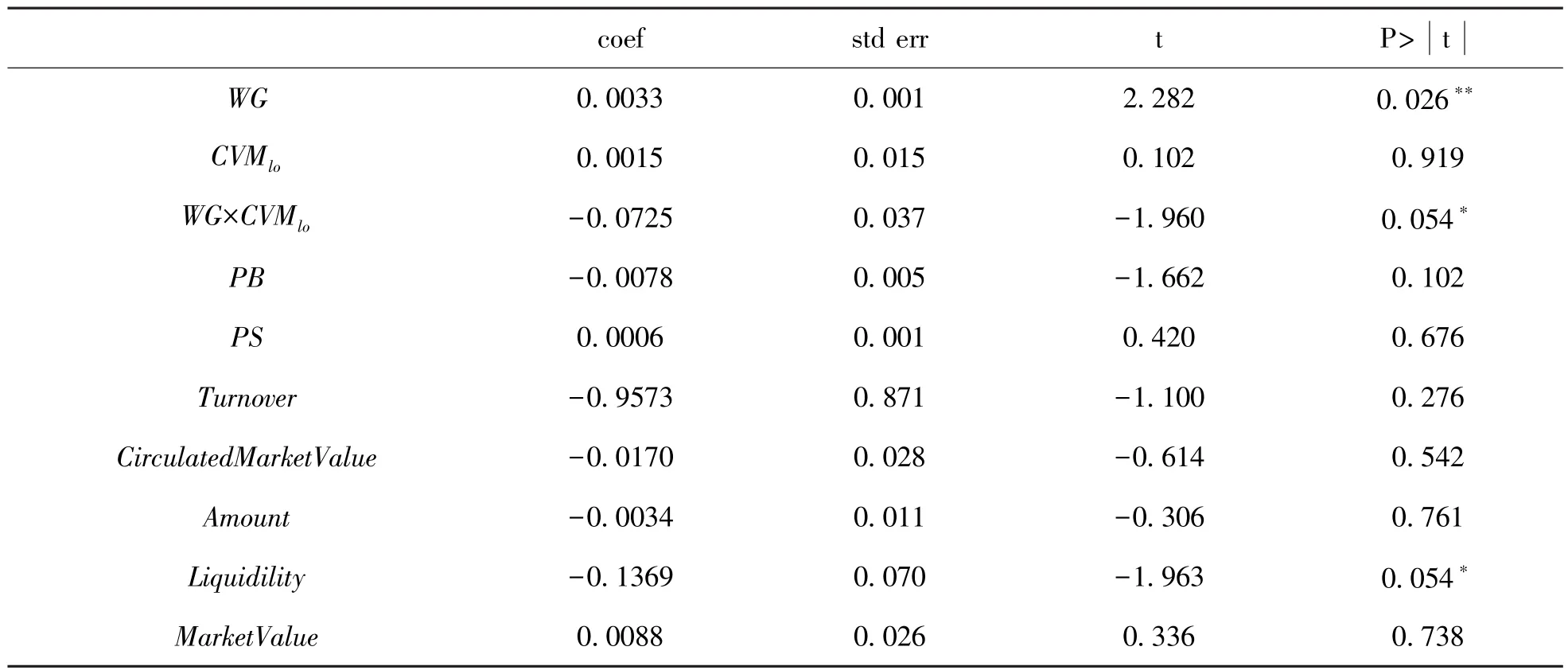

表7是对模型(5) 在[2,6]窗口期内的回归结果。从表7中可以看出,变量WG在0.05的水平下通过显著性检验,说明当投资者注意较高时对商誉减值公告效应的影响显著。WG×CVMlo在0.1水平下通过显著性检验,说明了高低注意组对商誉减值公告的市场反应存在差异,与前文研究结果一致。表6、表7的结果均显示变量Liquidility在0.1的水平下显著,表明无论投资者注意高低,变量Liquidility都对商誉减值公告效应存在显著影响。

表7 投资者高注意组对商誉减值公告效应的影响

4 结 论

本文以个股历史累计交易金额衡量投资者注意,选取了31家发布商誉减值公告的上市公司,通过实证分析得到以下两个结论:(1)上市公司的商誉减值公告在披露后能够引起股价负向反应,具有披露效应。累计超额收益率在[-7,-1]窗口期显著性检验结果不显著,说明在公告前消息应该没有被泄露出去或者已经被投资者所预期到,股市没有做出提前反应,因此不具有预期效应;(2)高低注意组对商誉减值公告的市场反应存在差异,低注意组的市场反应不显著,而高注意组显著影响市场商誉减值公告的反应,对投资者进行投资组合的选择具备现实意义。

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

理财·市场版(2019年8期)2019-09-10 07:22:44

中国外汇(2019年7期)2019-07-13 05:45:04

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

商业会计(2015年15期)2015-09-21 08:26:30

对外经贸(2014年5期)2014-02-27 13:55:56