新一轮个税改革背景下高校个税筹划研究

2020-05-29 08:24:54李晓静

无锡职业技术学院学报 2020年2期

李晓静

(无锡职业技术学院 财务处,江苏 无锡 214121)

1 新一轮个税改革的闪光点

1.1 部分课税对象实行综合征税,彰显公平

“综合所得”的概念,首次在我国个税法中提及,从此我国的个税计征模式走向综合与分类相结合的模式。分类征收的优点在于征收简便、税源易控,但是不能充分体现公平原则。综合征税的优点在于有利于实现公平,但是对征管的要求比较高,需要先进的征管手段作为支撑。而分类与综合相结合,既能体现公平,又可做到征收便利,这可谓2019年新一年个税改革的最大亮点。“综合所得”包括“工资薪金”“劳务报酬所得”“稿酬所得”和“特许权使用费所得”,按年合并计税,使个人所得税的征收更加趋于便捷与公平。

1.2 设立专项附加扣除,兼顾家庭整体负担

近年来,我国经济发展迅猛、改革气象日新月异,人民的生活水准得到大幅提高,消费的需求已经从温饱上升到教育、医疗以及住房的方面,并且所占的比重日益提高,家庭消费已经成为与人民生活息息相关的必要性支出,而此次国家以《个人所得税法》的形式明确将其列入专项附加扣除的范围,已经初步将家庭作为一个税收整体加以考虑,增设子女教育支出、赡养老人支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。并且其中一些扣税项目以家庭为单位,充分照顾了不同纳税人实际负担状况,对工薪家庭特别是中低收入家庭将有明显的减税作用。这是我国税收征管从以居民个人为单位走向以家庭整体为单位的重要一步,据此,税收征管更加注重公平、关注民生。

1.3 提高减除费用,优化税率结构

新一轮个税改革最受注目的便是免征额的调整,而且自2018年10月1日起,便开始实施新的免征额,即从每月3 500元提升至每月5 000元。2019年起,新的免征额按年计算,为60 000元每年。而在税率结构上也有了较大的调整,并优化调整部分税率的级距。具体为扩大3%、10%、20%三档低税率的级距,30%、35%、45%这三档较高税率的级距保持不变[1]。全年应纳税所得额在36 000元以内的适用3%的税率;全年应纳税所得额在36 000元至144 000元的适用10%的税率;全年应纳税所得额在144 000元至300 000元的适用20%的税率;相应缩小25%税率的级距,全年应纳税所得额在300 000元至420 000元的适用25%的税率。总体来看,无论高收入阶层还是中低收入阶层的纳税负担均得到了不同幅度的降低,而中低收入阶层、尤其是工薪阶层的税负降低更为明显。这充分体现了税收调节收入、“抽肥补瘦”的原则,有利于促进社会的公平与和谐。由于与研究主题相关性较低,因此对新一轮个税改革中对经营所得、反避税条例等的调整与增设,此文不再赘述。

2 对高校教师税收筹划的建议

通过解读文件政策,结合高校大多数教师薪酬的组成部分及特点,并综合考虑筹划成本及可操作性,观察个税计算公式:(年累计收入额-累计减除费用-累计专项扣除-累计专项附加扣除-累计其他扣除-准予扣除的捐赠额)*适用税率-速算扣除数。从公式入手,笔者提出以下建议:

2.1 利用过渡期间,合理分配综合所得与年终奖金额

财政部《关于个人所得税法修改后有关优惠政策衔接问题的通知》规定:在2021年12月31日前,个人拿到的年终奖可不并入当年综合所得,依法单独计税。自2022年1月1日起,年终奖应并入当年综合所得计税[2]。

年终奖优惠政策给予3年过渡期,这给予纳税人一定自主筹划空间。不过,这个“优惠政策”未必适合所有人。纳税人千万要算好账,不要误选计税方式,导致个税税负增加。

例如:2019年张先生工资为6 000元每月,允许扣除的社保等专项扣除为500元,每月专项附加扣除3 000元,年终奖36 000元,除此外,假设张先生再无其他综合所得收入。

A:如果张先生选择将年终奖不并入当年综合所得,而是单独计算缴纳个税,则张先生2019年个税计算如下:

综合所得应纳税所得额:6 000*12-5 000*12-500*12-3 000*12=-30 000元<0,故综合所得不缴纳个税

年终奖个税:36 000*3%=1 080元

共计缴纳个税:0+1 080=1 080元

B:如果张先生选择将年终奖并入当年综合所得,则张先生2019年个税计算如下:

综合所得应纳税所得额:6 000*12+36 000-5 000*12-500*12-3 000*12=6 000元

综合所得应纳个税:6 000*3%=180元

两种计税方法相比,明显是将全年一次性奖金计入当年综合所得计算缴纳个税更合适。这是因为在新的个人所得税制情况下,年扣除额提高至60 000元/年,而且税金是按年计算的,所以纳税人在选择计税方式时,需自行认真仔细加以计算。

具体的分配方案,可以通过Excel方法,求出一个最优解,见表1。

该分配方案中年应纳税所得额中综合所得部分,笔者设计的步长为1 000,可根据实际情况设计步长;如果仍要更加全面地测算每一种数值下的分配方案,可以将步长设置的更紧密一些,例如步长为100,甚至步长为1。

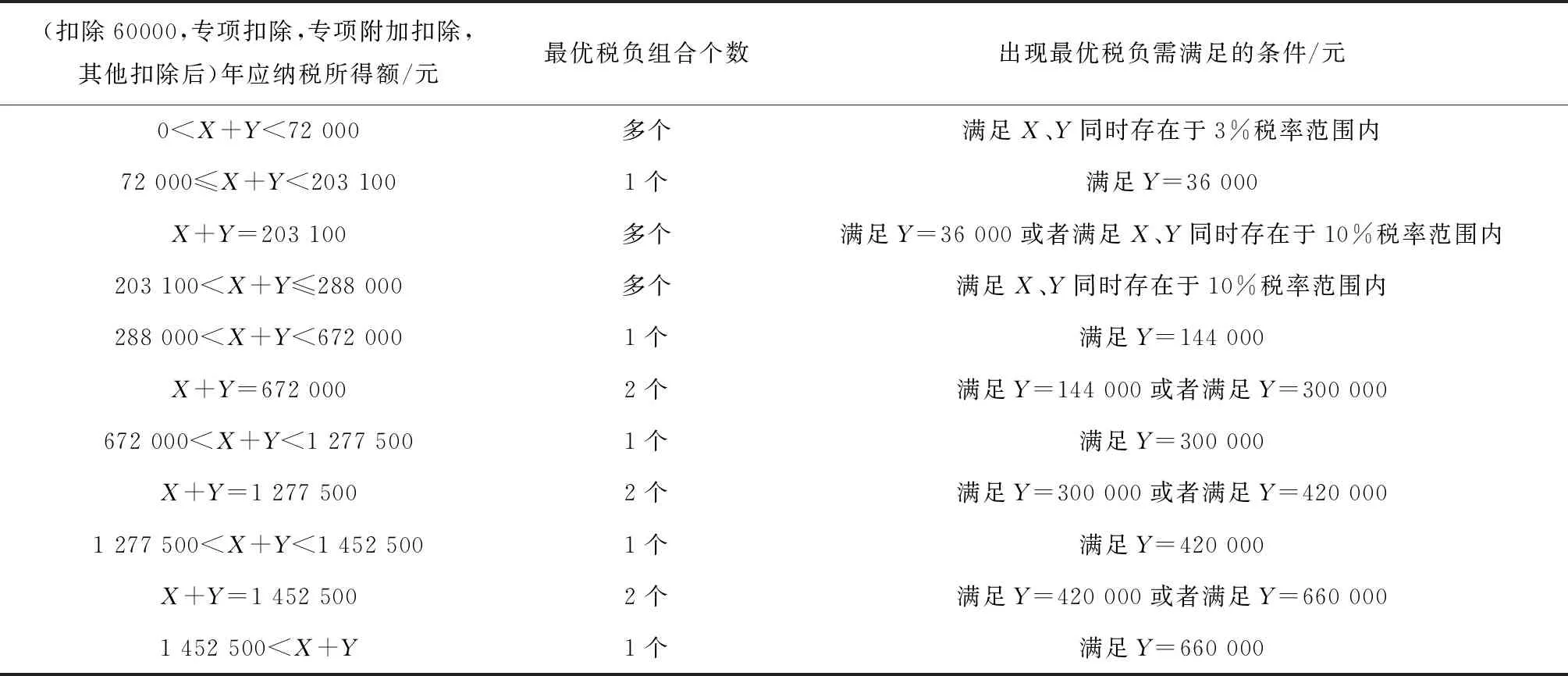

利用表1代入数据并结合Excel中VBA函数,求解并归纳得出年应纳税所得额在综合所得与年终奖最优税负分配方案,见表2。

表1 在年综合所得与年终奖之间的最优纳税组合计算过程

表2 年应纳税所得额在综合所得与年终奖最优税负分配方案结果

“X+Y”指扣除60 000元、累计专项扣除、累计专项附加扣除、累计其他扣除后的年应纳税所得额,X指分配的年综合所得数额,Y指分配的年终奖数额。总之,比较两种方式得出:若“综合所得(含年终奖)应纳税额”小,取得全年一次性奖金并入当年综合所得;若“综合所得(含年终奖)应纳税额”大,取得全年一次性奖金不并入当年综合所得;年终奖和工资薪金要做合适安排,关注两者适用税率的对比。

2.2 专项附加扣除在家庭成员之间合理分配

新一轮个税改革的亮点之一是增加了专项附加扣除项,包括赡养老人支出、子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金支出等,并且根据规定赡养老人支出可以选择由兄弟姐妹根据自身情况在合规的范围内扣除,住房贷款利息支出、住房租金支出,可以选择由夫妻双方根据自身情况在合规范围内扣除,子女教育、大病医疗支出可以选择由夫妻双方根据自身情况在合规范围内扣除,但扣除方式一经确定,一个纳税年度内不得变更。这些都给家庭成员之间进行合理规划提供了政策支持与筹划空间,因此家庭在进行专项附加扣除填报时一定要统筹兼顾,充分考虑各自当年的收入水平,并仔细对照专项附加扣除的标准,及时调整填报信息。

2.3 足额合理利用各种扣除项,如年金制度、商业健康险等

利用国家税收优惠政策,合理足额的利用好各种扣除项,不仅可以达到筹划税款、增收减税的作用,而且对高校教师现在及以后生活质量的提高可以起到保驾护航、固墙稳城的增效作用。如:年金制度,高校若从体现效率、效益好坏、个人贡献大小等出发建立绩效年金制度,不失为一种更好的福利计划。对高校来说,提高教师福利的同时,有利于完善薪酬体系,展现高校良好文化、增强人才吸引力、稳定职工队伍;对于教师来说,有利于提高退休后收入水平。年金制度可以享受国家税收优惠政策,符合规定的部分,高校缴费可在税前扣除,个人缴费可从当期的应纳税所得额中扣除。再如:商业健康保险也可以成为一种高校对员工的激励机制,为教师个人提供了额外的疾病补偿保障。而且根据《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,对“个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2 400元每年”[3]。不过,其前提是纳税人需要购买符合规定的商业健康保险并取得“税优识别码”。

2.4 在提高员工待遇方面,注意选取税优方法

根据个人所得税的征税原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。但是如果是集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个人所得税。因此,高校在决定为员工提高待遇的时候,可以适当的考虑改善待遇的形式,而不是简单地按月以补贴的方式发放。如可以通过提供免费午餐、晚餐的方式代替以补贴的形式发放就餐补贴;可以通过提供班车接送员工上下班的方式代替以补贴的形式发放交通补贴;在为员工组织体检时,如由高校统一和体检机构按体检项目打包进行整体结算,不需要缴纳个人所得税,但如果是高校按每个员工的体检费用与体检机构进行结算,就属于可以分割且已向员工量化的体检费用,还是需要将该部分费用并入工资、薪金计算缴纳个人所得税的;为青年教师提供免费教师宿舍等,而不是以补贴的形式发放租房补贴等。

2.5 引进高水平人才应合理发放安家费

目前,各高校为了引进优秀人才,开出了具有竞争力的优厚待遇,如大额的住房补贴(或称安家费)。而《财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》规定:“符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税。第一,企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的;第二,企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照“个体工商户的生产、经营所得”项目计征个人所得税;对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目计征个人所得税;对企业其他人员取得的上述所得,按照“工资、薪金所得项目计征个人所得税。”[4]由于对税法规定的不熟悉,许多高校直接以现金发放的方式一次性发放,造成其必须要和当月的工资、薪金所得一起合并计税,因为金额较大,个别税负甚至高达45%。这不仅让引进的人才,也让引进人才的高校瞠目结舌,难以接受。在理想的状态下,应将这笔大额的住房补贴按照与引进人才签订的服务协议规定的年限分年发放,从而有理有据的合法规避大额税款。但实际情况是由于近几年我国房价处于上升通道中,越晚购房就越不划算。因此学校在发放住房补贴时,如果单纯采取化整为零、按年平均发放的方式,将导致引进的人才无力购房,面临房价持续上涨的损失。笔者以为解决此问题的办法有两个,一是引进人才与校方签订借款协议,校方把住房补贴一次性借给所引进人才(扣除个人所得税后的金额),然后在约定的服务期内逐年进行冲抵,但需每年年底归还,下一年初再以续借的方式进行。二是由校方向当地税务局进行请示,采取住房补贴一次性发放,个人所得税按住房补贴总额在签约服务期限(最多不要超过10年)进行平均分摊计算的方法,但需要与当地税务部门进行良好的沟通。

2.6 发放年终奖应避免税收黑洞

年终奖的发放,并不是越多越好,如果对年终奖税收计算方法不明确,一味的“贪多求大”,很可能闹出“捡芝麻丢西瓜”的笑话。鉴于年终奖“跳跃式”的税率和速算扣除数“留一弃十一”的规定,在发放年终奖时必须要讲究一个“度”字,牢牢把握好节税临界点,宁可少发,也要避免踏入“纳税黑洞”[5]。把握好临界点不仅可以为教职工进行纳税筹划,也可以为学校减少年终奖的多余开支。经过测算,在新个税法下,年终奖在36 000~38 566.67元、144 000~160 500元、300 000~318 333.33元、420 000~447 500元、660 000~706 538.46元、960 000~1 120 000元几个阶段都是个税缴纳的黑洞,会存在多发钱却收到更少钱的悲剧,所以各等级年终奖发放要避免这些区域[6]。

3 结语

综上,高校要在综合筹划成本、条件允许的情况下,进行一定程度的税收筹划。于国,起到宣传税收政策的效果;于校,有利于提高教师的归属感与忠诚度;于家,有利于减轻高校教师税收负担,维护教师切身利益。是一件利国利校利民的好事,值得深入研究探讨。当然,任何单位和个人也必须正确地认识到,缴纳个税是每个公民的义务,偷逃税款是违法行为。所谓纳税筹划,必须是在法律法规的范围内进行的。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

学生天地(2020年35期)2020-06-09 03:00:58

西夏学(2016年1期)2016-02-12 02:23:30

中国总会计师(2014年4期)2015-03-11 20:42:01

小说月刊(2014年3期)2014-04-23 08:58:22

检察风云(2012年3期)2012-10-27 05:07:30

21世纪商业评论(2012年2期)2012-04-29 04:38:54

现代营销·经营版(2011年2期)2011-05-14 14:54:51

中国乡镇企业会计(2010年2期)2010-09-13 07:41:40