轻资产模式下企业财务风险问题研究

2020-05-28 02:35胡睿戴军

中国经贸导刊 2020年8期

胡睿 戴军

摘 要:随着互联网的飞速发展,轻资产模式应运而生。轻资产模式由于投入小、产出大、品牌价值高等特点,使得许多企业纷纷运用该模式进行经营。但目前,轻资产模式还存在较大的财务风险,主要表现为投资过于分散、盈利能力减弱和应收账款管理不善。以J公司为例,从轻资产模式特点的角度出发,结合企业财务数据对J公司存在的财务风险进行分析,提出加强投资管理,控制投资规模、加强成本控制,提高盈利能力、加强信用政策管理,合理控制应收账款等建议。

关键词:轻资产模式 财务风险风险控制

一、轻资产模式概述

轻资产模式是指在资源有限的情况下,以智力资本为基础,利用各种资源,从而实现以最低的投入得到最大化价值的商业模式管理。自麦肯锡咨询公司提出以来,轻资产模式以其独特的资源配置方式和资本结构受到全球企业的广泛关注。

轻型资产模型的一般特征是:资产的规模趋于小,资产的质量趋于良好,资产的形式趋于软或无形(包括租赁),资产的投入较少,资产的价值“静态或分散时小且动态和整合时大”。通过轻资产模式,企业可以更好地把握核心价值,将有限的资金集中在品牌建设和产品研发上,将生产、包装、物流等非核心环节外包出去,从而减少资金投入,提高资本回报率,增强企业竞争力。但是在其独特的优势之下,轻资产模式存在的财务风险也逐步显现。作为一家典型的轻资产企业,J公司在企业快速发展过程中出现了一些财务风险问题。

二、J公司轻资产模式财务风险问题分析

(一)公司简介

J科技股份有限公司成立于1996年,于2009年成功在深圳交易所上市,是江苏省内有名的电子商务企业,它是一家典型的运用轻资产模式进行经营的公司。公司一直致力于服务我国中小企业,对我国企业从事国际市场业务提供服务。公司一直坚持传统产业与互联网深度融合,目前已将互联网引入保险、外贸、采购、教育、小额贷款等领域,研发并经营了Z制造网、B采购网、X保险网三个电子商务平台,以及医疗等互联网项目。

根据商务部的数据,2016-2018年中国B2B电子商务平台市场份额中(按营业收入排名),J公司的市场份额分别位于第四位、第五位、第六位。但是近年來,J公司的净利润持续下降,从2015年的1.55亿下降到2018年的0.53亿,减少了将近三分之二。从净利润角度看,J公司近年来的发展存在诸多风险。

(二)J公司轻资产模式下财务风险存在的问题

1.开展多元化布局,但投资过于分散。公司一直以来追求改造升级,实施的是多元化经营战略,旗下业务种类繁多,涉及保险、教育、小贷、创投、采购等多个方面。整体而言,除了小额贷款公司净利润为正,其余公司的净利润均为负。尤其是X保险公司近五年来持续处于亏损状态,根据公司财务报表和相关公告研究发现,虽然公司的营业收入不断增加,但亏损情况并没有得到改善。这主要是因为受激烈的行业竞争的影响,X保险公司为了吸引新客户与留住老客户,公司每年要耗费许多的资金,导致营业总成本逐年攀升。相反,小额贷款公司从开始一直是盈利状态,从短期现金流的角度来看,现金流表现良好,但从长期业务发展的角度来看,小额贷款业务的新增加贷款较少而回收贷款较多。因此,小额贷款业务后期发展动力不足,有所衰退。另外,两个境外公司也是处于亏损状态,但是一直未进行商誉减值准备,直到2018年公司才对DOBA进行计提。J公司计提1800多万元的商誉减值准备的计提金额基本覆盖了商誉一半的账面原值,但J公司对于资产组可收回价值的评估中认为,未来五年的收入增长率从3.32%到6.32%不等。但在中美贸易战的大背景下,这个预期显得不够谨慎。

从上述分析可以看出,J企业在上市之后进行了多元化的投资,但是因为公司对于风险管理意识不强,在扩张前针对投资可行性分析不到位、市场调研不充分、投资建设管理过程不够严谨,这使得J公司的大部分是亏损的。

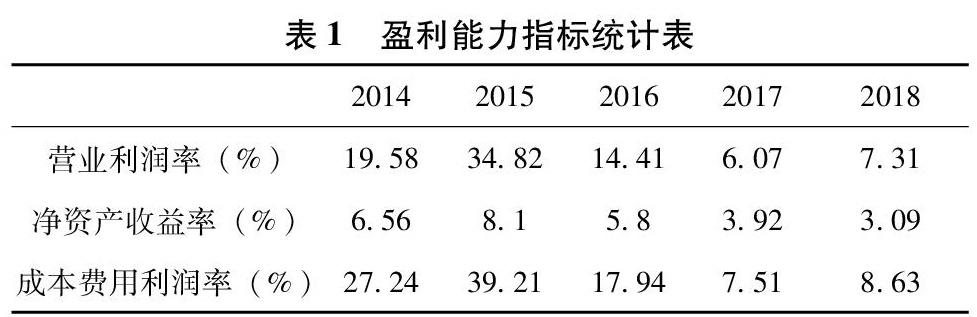

2.成本控制不佳,盈利能力减弱。从表1可以看出,在2015年的时候盈利能力指标整体数值达到了最高,原因是政府出台的一系列政策如,《电子商务发展十二五规划》《国务院关于大力发展电子商务加快培育经济新动力的意见》等,这些政策很好的推动了B2B市场的发展,同时J公司对各项成本实施了有效的控制。然而受国内外复杂多变的经济环境影响,这些盈利指标从2016年开始大幅度下降。这表明J公司盈利能力减弱,存在一定的财务风险。其中,营业利润率的下降趋势,表明公司经营业绩出现下滑,说明公司的主营业务经营和投资并没有很好地给公司带来预期收益。净资产收益率呈现下降趋势并一直处于较低水平,表明公司净资产的总体获利能力较低。近几年J公司在不断扩大企业规模,积极拓展业务,但是由于行业竞争的剧烈性,净资产收益率还是呈现下降趋势,盈利能力逐渐减弱。成本费用利润率的下降趋势最为明显,结合公司2018年财务报表分析,其原因是营运总收入为9亿元,而其营业总成本却达到8.81亿元。这表明公司在不断拓展业务的同时营业成本也在不断增长,甚至增加幅度超过其收入的增加幅度,这表现出J公司在进行多元化投资时,对于快速增长的成本没有进行很好的管理,造成企业投资的亏损。

3.部分客户信用管理不当,引发应收账款回收风险。J公司为了扩大市场占有率,信用政策制定的较为宽松,这使得企业应收账款大幅增长。从表2可知,近五年J公司应收账款增长非常快,2018年的应收账款额是2014年的九倍多。尤其是2015年和2016年应收账款增长了462.55%和83.57%,公司营业收入同比增速则为-3.02%和38.31%,这两年内应收账款增速明显大于其营业收入的增速。但经过高速增长,公司2017年-2018年的增长速度为负,这是受最近两年坏账风险的影响。例如客户B公司票据违约而形成应收账款32,657,000元。然而,B公司的工商信息表明,该公司已成为违约执行人,有多项法律诉讼和大量欠税信息,其还款能力受到质疑。并且该笔应收账款金额占应收账款总额的45.94%,而J公司对其应收账款计提仅为30%的坏账准备,这样的做法显然不够慎重。J公司应收账款周转率则是与应收账款呈相反变动,不断下降,从2014年的69.31下降到2018年的14.5,这表现出公司的应收账款周转速度和管理效率出现了问题。

從上述分析可知,造成应收账款回收风险的原因,是公司一味地放宽信用政策而缺乏对客户信用信息的关注,增加了坏账准备的可能性。因此,J公司为了增加业绩而放宽信用政策,但是却并没有对产生的应收账款制定合适的管理机制,引发公司应收账款回收风险。

三、思考与对策

(一)加强投资管理,控制投资规模

J公司近几年处于极速扩张时期,先后涉足了保险、教育、医疗等多个方面,但是公司近五年的盈利能力却呈下降趋势。企业要想持续稳定发展就必须完善投资管理。首先,J公司在实施多元化经营战略,积极进行股权投资的基础上,应关注国家政策和国内外经济形势,并结合公司实际情况,选择投资领域,但要避免盲目扩张投资领域,要以主营业务为中心整合产业上下游供应链,增强企业竞争力。其次,公司可以成立专门的投资管理部门,根据实际财务情况,制定合理投资目标和计划,做到事前对投资项目进行可行性研究和市场调研,最终选定投资对象;事中可以使用财务信息化管理技术对投资活动风险实时监控和管理,及时对投资活动进行调整;事后对投资活动情况进行分析总结。

(二)加强成本控制,提高盈利能力

J公司成本的增速已超过收入的增速,导致其利润增长率出现下滑甚至是负增长。企业要想持续稳定发展就必须加强成本控制管理,提高盈利能力。对于成本费用控制,应该分为三个阶段:年初,公司应考虑市场、政策等方面因素并结合公司发展战略和业务计划,制定出合理的预算方案;年中,在执行过程中,实时监控成本费用执行情况并根据外部环境变动,及时对成本预算进行调整;年终,在考核阶段,建立科学的业绩评价制度,将预算考核的内容设定为预算目标考核和预算体系运行情况考核,加强预算考核的严肃性,做到奖惩分明。此外,J公司可以削减一直处于亏损状态的业务,以此减少非主营业务经营不善带来的不良后果,降低成本压力,提高利润率,减小财务风险。只有控制好成本,才能有效降低企业在经营中的各种风险,保证企业的持续经营和良好发展,保证企业盈利的稳定增长。

(三)加强信用政策管理,合理控制应收账款

J公司近年来应收账款快速增长且应收账款周转率是持续下降的,可见J公司有必要重视应收账款管理。一方面,优化应收账款信用管理体系。企业应根据自身的发展状况和客户的信用和财务状况,设置客户的信用等级。企业还要紧密关注客户的财务状况,及时更新信用信息,确保信用信息的有效性。另一方面,加强应收账款的后期管理。企业可以针对不同金额以及账龄的应收款项设置差别化的催收方案。对于期限内应收账款进行正常催收,激励客户按时甚至提前还款,如有必要,可给予折扣期和折扣金额;对于逾期应收账款应重点催收,应及时与客户沟通确定其未还款的原因,并制定相关的收款措施;对恶意拖欠或坏账风险较大的应收账款应进行专项催收,并派专人现场催收。对上述方式仍不能收回的债务,企业可以通过法律途径维护自身的利益。

参考文献:

[1]魏景柱,言梅雪.轻资产运营模式下企业财务风险分析及控制[J].时代金融,2018(07).

[2]廖涵平.轻资产公司财务特征与发行上市制度优化[J].证券市场导报,2015(04).

[3]宋明瑜.互联网企业的财务风险防范和控制[J].财会研究,2016(10).

[4]王威.互联网行业财务风险剖析[J].中国乡镇企业会计,2018(04).

[5]陈鑫子.轻资产模式下互联网上市公司盈利能力分析[J].财会通讯,2019(17).

[6]刘芳婧.互联网企业轻资产运营模式下的财务风险分析—以乐视网为例[D].北京:北京交通大学,2017.

[7]穆林娟,赵楠.轻资产运营特征及其面临的风险分析[J].商业会计,2015(17).

[8]黄敏.互联网企业财务风险控制研究[J].财会通讯,2018(14).

(胡睿、戴军,东华理工大学经济与管理学院)

猜你喜欢

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

商业文化(2021年36期)2021-03-05

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日财富(2018年3期)2018-05-14

财讯(2018年12期)2018-05-14

时代金融(2018年5期)2018-03-23

南风窗(2014年3期)2014-09-10