基于三方博弈的P2P网贷平台定价机制研究

2020-05-26 02:11吴孝灵何梓祥

时代金融 2020年10期

吴孝灵 何梓祥

摘要:本文针对P2P网贷与传统信贷对投资者的竞争问题,构建投资者、P2P平台与传统银行之间三方博弈模型,并通过模型求解和均衡分析,探讨P2P网贷利率定价机制,进而通过现实数据的统计和回归分析,获得了一些有价值的结论。

关键词:P2P网贷 传统信贷 三方博弈 竞价机制 统计分析

随着互联网金融兴起,P2P 网贷作为提供个人到个人信用贷款的新型信贷模式正在我国迅速发展[1]。作为一种新的互联网金融模式,P2P网贷不仅在商界得到迅速发展和广泛应用,而且在学界也引起了高度关注[2-7]。

首先,通过P2P网贷,个人与个人或小微企业之间可直接进行借贷交易,即资金的供需双方可直接在网上进行匹配,无需传统银行作为中介[2]。然而,我国征信体系尚不健全,P2P网贷相对传统信贷也暴露出一些信用风险等安全隐患[4],如2013年第四季度以来,我国P2P网贷频繁出现跑路潮[1]。所以,P2P网贷虽然最初可凭借便捷、高效的金融服务而吸引投资者,但是要健康发展,还需要与传统信贷进行合理竞争。

其次,P2P网贷在刚兴起时会给与投资者较高利率,以吸引投资者从传统信贷转移到P2P网贷。据网贷之家数据,P2P网贷在2018年之前就因其较高利率而受到众多投资者青睐,平均每年流入P2P网贷的资金高达200多亿元。然而,P2P网贷较高利率必然增加平台资金融入成本,导致平台面临资金断裂风险。据网贷之家统计,截至2019年1月,P2P平台倒闭的数量达到665家。所以,要促进P2P网贷在兴起后得到长期健康发展,在客观上需要对其利率进行合理定价。

因此,本文针对P2P在我国发展现状,从P2P网贷与传统信贷竞价角度,构建P2P平台、国有银行与投资者之间三方博弈模型,试图通过模型来探讨P2P网贷平台的利率定价机制。

一、P2P网贷定价的三方博弈模型

(一) 模型假设和说明

为用博弈建模方法来分析P2P网贷与传统信贷间的竞价机制,先给出一些假设如下:

一是P2P平台和银行分别拥有对P2P网贷和信贷的定价权,而借贷双方没有定价权,只能选择网贷、信贷或两种产品的组合品[7]。

二是投资者都是风险规避的马氏投资者,即对传统信贷与P2P网贷的投资偏好遵循马科维兹组合投资理论的随机占优原则[8]。

三是投资者根据其偏好对传统信贷与P2P网贷进行组合投资,而传统信贷与P2P网贷通过金融市场竞争决定各自投资利率,即利率完全市场化,分别记作r1和r2。

四是投资者的投资总额在一定时期内是固定的,记作V,其中对传统信贷与P2P网贷的投资额分别为V1和V2,即V1+V2=V,称作一个组合投资。

五是传统信贷通过国有银行将投资者的投资V1以较高的利率i1贷给国有大中型企业,由于一般有政府或相关职能部门作担保,故认为传统信贷无风险。

六是P2P网贷通过网贷平台将投资者的投资V2以较高的利率i2贷给中小微企业或个人,由于没有政府或其他权威的第三方做担保,所以认为P2P网贷存在风险,不妨用i2的方差表示P2P平台的贷款利率风险或借款者的违约风险,而用的方差表示P2P平台的投资利率风险或平台的跑路风险。

七是P2P平台与银行都是通过资金的融进和融出获取利差收益,而P2P平台因其便捷、高效的服务降低了融资成本,故认为传统银行对相同资金的融资成本高于P2P网贷平台,记作,其中x表示资金流量。

(二)三方博弈模型构建

首先,根据上述假设,可分别构建银行与 P2P平台的期望净收益函数为:

式(1)表示银行在获取利差收益的同时,需要支付一定的融资交易成本;而式(2)表示P2P平台在获取利差收益的同时,不仅要支付一定的融资成本,还需承担一定的融资贷款风险,即为回避借款者违约风险而支付的成本,其中表示单位贷款风险溢价[8]。

其次,根据上述假设,并基于均值-方差模型[8,9],可构建投资者对传统信贷与P2P网贷组合投资的效用函数为:

其中表示传统信贷与P2P网贷组合投资收益的均值,而表示传统信贷与P2P网贷组合投资收益的方差,参数表示投资者的风险规避度[8]。式(3)表明,当组合投资收益的方差给定时,投资者将选择期望收益高的投资组合,而当组合投资收益给定时,投资者将选择方差较小的组合投资[8]。

最后,为便于模型求解分析,分别构建银行与P2P平台的融资交易成本函数为:

其中和分别表示传统银行与P2P网贷平台对单位资金流的融资成本,且,表示传统银行没有资金流入时的运营成本,如支付信贷员的工资等,而P2P平台在没有资金流入时的运营成本可忽略不计。

于是,P2P网贷平台与传统银行对投资者的竞争关系,可通过式(4)和式(5)分别代入式(1)和式(2),同时结合式(3),构建三方博弈模型如下:

上述模型表明,首先银行与P2P平台通过市场竞争决定各自利率,二者决策模型可描述为一个完全信息静态博弈[10],如式(6)和(7)所示,即银行与P2P平臺分别通过选择最优决策变量和使各自净收益最大;然后投资者根据银行与P2P平台给与的利率进行组合投资,投资者决策可描述为式(8)和(9)所示,即投资者通过选择最优决策变量和使其组合投资效用最大,此时投资者的决策与银行、P2P平台的决策又构成一个动态博弈[10]。由此,称式(6)-(9)为P2P网贷定价的三方博弈模型。

(三) 模型求解及均衡分析

对于上述模型,可根据逆向归纳法求其子博弈精炼纳什均衡[10]。首先在传统信贷与P2P网贷的利率和给定情况下,考虑投资者作为马氏投资者的最优决策,即式(8)和式(9)组成的优化问题。令为式(9)对应的Lagrange乘子,则式(8)和式(9)对应的Lagrange函数为:

式(11)和(12)表明,P2P网贷与传统信贷的竞争是通过利率的竞价来竞争市场投资份额。当且仅当P2P网贷利率高于传统信贷利率,即,P2P网贷才会吸引投资者的青睐,且投资者对P2P网贷的投资将随着P2P网贷利率的增加或平台风险的减小而增加,但随传统信贷利率的增加以及投资者风险规避度的增加而减小。否则,如果,则投资者将通过卖空P2P或借钱来买入传统信贷[8],因为此时传统信贷相对P2P网贷不仅利率较高,而且无风险。

当投资者按式(11)和(12)分别对传统信贷与P2P网贷进行投资时,传统银行与P2P平台的决策可根据逆向归纳法进一步表示为:

式(15)和式(16)表示传统银行与P2P平台对投资利率的竞价均衡决策。其中式(15)是在P2P网贷利率为时,传统银行对信贷利率的最优定价;而式(16)是在传统信贷利率为时,P2P平台对网贷利率的最优定价。

二、P2P网贷定价模型的回归分析

为验证上述式(16)揭示的P2P网贷定价与传统信贷定价之间关系,不妨对相关实际数据进行统计,进而对式(16)进行回归分析如下。

(一)数据选取与说明

为考察P2P网贷与传统信贷的竞价关系,选取P2P网贷行业和传统银行业近年来的投资利率进行统计分析,其中需要说明的是:

一是据“网贷之家”与“网贷天眼”网站不完全统计,截至2018年6月,在线运营的P2P平台高达3000余家,但由于行业特殊性及行业末端企业面临随时倒闭风险,故选取5家流量较大、风险评级较高、运营相对稳定的P2P平台作为网贷行业样本,包括宜人贷、陆金服、翼龙贷、团贷网和PPmoney。

二是为较好反映银行传统信贷利率的整体市场变化情况,选取14家规模较大的上市银行作为传统信贷业样本,包括5家大型商业银行、7家股份制商业银行以及2家城市商业银行,相关数据主要源于各家银行的定期报告。

(二)统计与回归分析

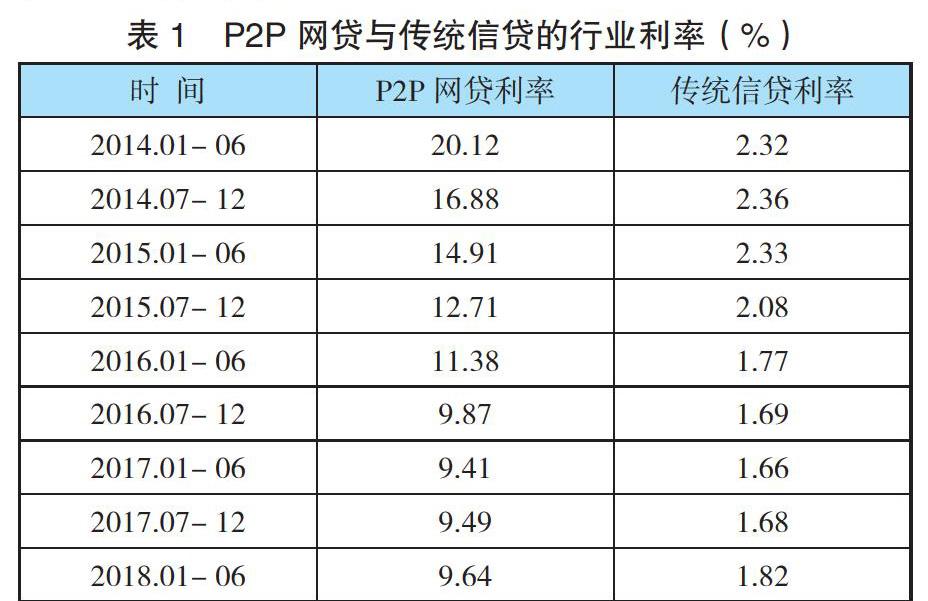

首先,考虑到P2P行业在我国起步较晚,分别统计P2P网贷和传统信贷于2014年1月至2018年6月之间的不同时期行业收益率数据,如表1所示。

表1中的数据表明,P2P网贷利率与传统信贷利率有着较好的正相关性或变化一致性,即P2P网贷利率将随传统信贷利率的下调而下调或上调而上调。

事实上,在P2P网贷刚起步时,为吸引较多投资者从传统信贷投资转移到网贷投资,网贷利率相对传统信贷利率会较高,但较高的利率必然增加资金的融入成本,所以在P2P兴起之后的一段时间内,P2P网贷利率和传统信贷利率都表现出逐渐下调趋势。然而,当信贷利率下调幅度较大时,传统信贷利率由于相对P2P网贷较低而在金融市场上没有太大竞争力,进而会使国有银行很难吸引投资者,于是银行不得不又进一步提高利率,最终又使P2P网贷利率呈上调趋势。所以,P2P网贷与传统信贷之间竞价存在显著的正相关性,政府由此可通过银行控制信贷利率来控制P2P网贷利率,以促进P2P合理发展。

式(17)是式(16)的简化,在形式上可看作是资本资产定价模型(CAPM模型)的进一步拓展,简称P2P网贷定价模型。其中表示P2P网贷利率,表示银行无风险信贷利率,而和分别表示为:

式(18)表示P2P网贷投资收益相对传统信贷由于存在较高的资金借出收益风险而需要给与一定的风险补偿,它不仅与参数,和有关,还与参数,和有关;而式(19)表示P2P网贷利率对传统信贷利率存在敏感性,它只与参数,和有关。

对式(17),借助SPSS软件进行回归,结果如表2、表3和表4所示。其中表示拟合度较好,和说明式(17)有意义,不仅P2P网贷利率与传统信贷利率之间存在相关性,而且传统信贷利率紧密影响P2P网贷利率。

式(20)表明,P2P网贷和传统信贷存在较为激烈的竞价关系,P2P网贷利率不仅对传统信贷利率的变化较为敏感,即,而且相对传统信贷存在较高风险,即。

由此可见,P2P网贷利率与经典的资本资产定价模型(CAPM模型)是一致的,在理论上也应包括无风险利率和风险补偿率两部分。但与资本资产定价模型相比较,P2P网贷定价模型(即式(17))具有如下特点:

1.P2P网贷定价模型能够较好反应P2P网贷利率对无风险利率的敏感性,即随着无风险利率的变化,P2P网贷利率也会表现出敏感性的变化,这种敏感度可通过式(19)来量化。而经典的资本资产定价模型给出的利率对无风险利率的敏感度为常数1,很难刻画P2P网贷利率对无风险利率的敏感性大小。

2.P2P网贷定价模型给出的P2P网贷利率不仅受到无风险利率变化的影响,还与资金借出逾期违约风险等因素有关,同时也和投资者对平台风险或P2P产品风险的规避度有关。而经典的资本资产定价模型只能反映资产收益率或价格波动受市场变化的影响,很难反映P2P网贷利率应受到平台逾期风险、投资者风险规避度等诸多非市场因素的影响。

因此,根据式(17)确定P2P网贷利率要比资本资产定价模型(CAPM模型)给出的利率更客观,更符合P2P网贷的实际特点,即P2P网贷不仅与传统信贷存在竞争,而且相对传统信贷存在较高风险。

三、结论与建议

P2P网贷的快速发展必然对传统信贷形成较大的影响和冲击,本文从P2P网贷与传统信贷对投资者的竞争角度,构建投资者、P2P平台与传统银行的三方博弈模型,探讨P2P网贷平台的利率定价机制,并通過现实数据的统计回归分析验证了P2P网贷定价模型的合理性。主要表现在,P2P网贷定价模型不仅比经典的资本资产定价模型给出的利率更客观,更符合P2P网贷实际特点,而且还可启示政府通过控制传统信贷利率来间接控制P2P网贷利率。因此,为促进P2P网贷的兴起和长期发展,可给出一些建议如下:

一是要给予P2P网贷合理的投资利率,不仅要保证投资者收益,更要关注P2P平台与传统银行对投资者的竞价,可基于P2P网贷与传统信贷竞价的正相关性来确定P2P网贷利率。

二是要促进P2P网贷合理健康发展,政府可基于P2P网贷与传统信贷间竞争,通过将信贷利率调控在合理范围内,来间接控制P2P网贷利率,既保证银行获取一定收益,也准予P2P平台获取合理收益。

三是要促进 P2P网贷与传统信贷进行充分竞争,政府既可通过发挥国有大企业在经济中的主导地位来增强传统信贷在金融市场上的竞争力,又可通过引导中小微企业健康发展或通过加强社会诚信体系建设来提高P2P对投资者的吸引力。

参考文献:

[1]张春霞,蔡炎宏,刘淳.竞争条件下的P2P网贷平台定价策略研究[J].清华大学学报(自然科学版),2015,55(4):470-474.

[2]詹欣,尚妍.違约赔偿机制下的互联网金融投资理财产品质量均衡模型[J].系统工程理论与实践,2016,36(6):1415-1421.

[3]刘伟,夏立秋,王一雷.动态惩罚机制下互联网金融平台行为及监管策略的演化博弈分析[J].系统工程理论与实践,2017,37(5):1113-1122.

[4]Burtch G,Ghose A,Wattal S.The hidden cost of accommodating crowd funder privacy preferences:A randomized field experiment [J].Management Science,2015,61(5):949 -962.

[5]Lin M F,Viswanathan S.Home bias in online investments:An empirical study of an online crowd funding market[J].Management Science,2016,62(5):1393-1414.

[6]俞林,康灿华,王龙.互联网金融监管博弈研究:以P2P网贷模式为例[J].南开经济研究,2015,(5):126-139.

[7]李亚飞,李会.P2P网络借贷产品定价模式研究[J].金融理论与实践,2019,(2):49-54.

[8]汪昌云.金融经济学[M].北京:中国人民大学出版社,2006.

[9]吴孝灵,刘小峰,周晶,等.基于私人过度自信的PPP项目最优补偿契约设计与选择[J].中国管理科学,2016,24(11):29-39.

[10]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2012.

基金项目:国家自然科学基金面上项目 (71571099);中国博士后科学基金面上项目(2012M521053)。

作者单位:南京财经大学会计学院