企业家创新精神与财务绩效关系的实证研究

2020-05-25 02:57罗淀章刘成

对外经贸 2020年4期

罗淀 章刘成

[摘 要]企业家精神作为当代社会一种重要的生产要素,在企业整个生命发展历程中发挥着引领和导向作用,作为企业家精神核心的企业家创新精神更是推动经济社会发展的关键要素。本文采用实证的方法,探究得出企业家创新精神与财务绩效存在显著的相关性,并通过对二者主要指标之间相关性的实证,得出企业家创新精神对企业营运能力、盈利能力、偿债能力和发展能力的影响程度,进而提出建议,以期创造更多企业价值、促进经济发展。

[关键词]企业家精神;创新精神;财务绩效;企业价值

Abstract: Entrepreneurial spirit, as an important factor of production in contemporary society, plays a leading and guiding role in the whole life development of enterprises.This paper uses empirical methods to explore the significant correlation between entrepreneurial innovation spirit and financial performance, and through empirical analysis of the correlation between the main indicators of the two, obtains the degree of impact of entrepreneurial innovation spirit on enterprise's operating ability, profitability, solvency and development ability, and then puts forward suggestions in order to create more enterprise value and promote economic development.

Key Words: Entrepreneurship; the spirit of innovation; Financial Performance; Enterprise Value

引言

近年来,随着科技水平的提高、人工智能和大数据的发展、经济体制改革的持续深入,我国企业家队伍不断发展壮大,成为经济社会发展的一股重要推动力量,而企业家精神对于企业来说有着巨大的引领和导向作用。但我国企业家精神缺失现象普遍盛行,阻碍了我国经济发展的。对此,国家主张大力弘扬和培育企业家精神,鼓励创新创业,培育和保护企业家精神。在新的市场环境下,我们有必要针对目前市场情况做出适合当前经济体系的战略部署,促進经济的发展。此外,习总书记多次提及中国企业家精神是中国“新常态”下的创新动力,并于2017年6月通过了对保护和激发企业家精神的相应规定。

然而,激烈的竞争环境难以让社会公众有机会培育自身企业家精神,同时也让企业无暇顾及企业家创新精神的培育和企业价值的提升[1]。和国忠做了资本结构对企业盈利能力和偿债能力影响研究[2],,谭皓月等基于财务角度对养老产业发展的影响因素分析[3],却少有学者探讨企业家创新精神与财务绩效之间的关系。企业家创新精神涵盖了多方面内容,受到众多因素的影响。本文利用黑龙江省上市公司2017年的数据,建立企业家精神与财务绩效评价体系,运用实证研究的方法探寻企业家创新精神与财务绩效之间的关联,进而阐明二者之间的重要关系。以期通过实证研究,为企业和社会公众积极主动培育和弘扬企业家精神,促进创新创业提供更多的动力,并促使上市公司达到绩效目标、利于企业长久稳健发展。

一、文献回顾

(一)国外相关文献

对于企业家精神,目前并没有一个统一的解释。Miller(1983) 提出企业家精神的概念,管理学界才开始展开对企业家精神方面的内容的关注。此后,国外很多学者从不同角度阐释了企业家精神,企业家精神的研究得到了政府、商界的重视[4]。在各类经济学文献中,由于个体思维的差异,不同经济学家从不同的角度和层面对企业家精神有着广泛的定义。其中,独立性、冒险性、创新性、变革性、竞争性进攻被以Lumpkin和Dess为代表的经济学家认为是企业家精神的5个构成要素[5]。在一系列有关企业家精神的文章综述的基础上,Herbert 和Link(1989)将企业家精神的定义分为三个流派:以Von Thuenen和Schumpeter为代表的德国派,Knight和Schultz为代表的芝加哥学派和奥地利学派。其中Schumper对企业家精神的理解最为普遍[6]。以熊彼特(Schumper,1934)和鲍莫尔(Baumol,1990)为代表的经济学家们提出了进一步的探讨,认为企业家精神的核心是创新精神。

(二)国内相关文献

《管理学大辞典》中对企业家精神的定义如下:企业家精神亦称创业家精神。是一种重要而特殊的无形生产要素,是对企业家组织建立和经营管理企业的综合才能的表述,“诚信、创新、敬业、合作”是企业家精神的四大支柱。以谢雪燕学者为代表的学者(2018)将企业家精神的内涵划定为创新性、竞争性、人力资本累积、管理能力、冒险精神并从这几个方面入手,构建了企业家精神指数,并在此基础上构建了融资约束的KZ指数。研究发现,企业家精神能显著促进中小高科技企业的成长,而且能显著减少企业的融资约束[7]。张维迎(2010)指出中西方企业家的不同,究其根源在于制度环境的不同,进而导致了中西方企业家对于时间和经历分配方式的不同,由此导致了中西方企业家的差异[8]。张玉立(2018)针对改革开放40年,中国经济和社会发生了天翻地覆的变化,从企业家群体的演变、政府和市场的互动等方面入手,梳理创业与企业家精神关系,从而表明二者的相互促进作用 [9]。赵倩楠(2017)通过职场精神力对企业员工工作倦怠的影响研究指出:职场精神力对工作倦怠、情绪耗竭、玩世不恭及成就感低落具有显著的负向影响作用,为企业管理实践提供新的思路和借鉴[10]。此外,企业家创新精神的培育还有利于企业社会责任的践行。企业履行社会责任越好,企业价值越高[11]。

以上,不难看出,基于国内外学者对研究事项的思考路径、研究方法、变量指标和参数选择等的不尽相同,导致结果各异。于是,本文将黑龙江省上市公司作为研究样本,尝试缩小研究区域进而设定变量,构建适宜企业家精神评价体系,并据此建立评分指数模型,对黑龙江省企业家创新精神与财务绩效之间的相关性进行探讨和实证,以期为企业家创新性精神与财务绩效之间关系的进一步研究提供参考思路并作出佐证。

二、研究设计

就实证的说服力而言,采用定性信息和定量信息相结合的方式更能较为全面地评价具体事件,因而本文以此评价企业家创新精神。但由于企业家创新精神的内涵未有统一定论,且包括范围较广,难以对企业家创新精神进行全方位的详细细分,在评价过程中定量信息相对粗略,难以衡量企业家创新精神与企业财务绩效之间的关系。本文着眼于构建企业家创新精神指标,建立企业家创新精神评价体系。从企业财务绩效的营运能力、盈利能力、偿债能力、发展能力四个方面探究其与企业家创新精神之间的关系,自中国证券监督管理委员会、巨潮网等获取黑龙江辖区2018年度上市公司名录以及各公司财务报表,并建立模型,探究企业家创新精神与财务绩效之间的关系。主要为了解决以下问题:1、财务绩效与企业家创新精神是否具有相关性;2、企业家创新精神对公司营运能力、盈利能力、偿债能力、发展能力的影响程度如何;3、如何培养企业家创新精神和提升企业财务绩效。

(一)样本选取与数据来源

运用事件分析法,本文以黑龙江省36家上市公司作为研究样本,对其2017年年报和其他报告中与企业家创新精神相关的财务数据进行研究,并剔除了可能存在异常值的ST公司和数据缺失较为严重的样本,最终以黑龙江省29家上市公司为样本分析。本文采用的财务绩效数据主要通过证券交易所指定网站(巨潮资讯网、和讯网)、样本公司自建网站发布的2017年度财务报告以及CSMAR(国泰安)数据库。

(二)评价体系

通过对关于企业家创新精神或财务绩效及二者关系的中西方研究成果的大量收集、阅读,分析发现,各派学说对企业家精神的定义各不相同,对企业家创新精神的解读和衡量标准也不尽相同,并无统一标准。进一步分析发现,以组织结构创新、文化制度创新、管理者创新能力为主要构成要素对企业家创新精神进行进一步分析(表1);此外,根据我们对财务绩效的大量查验,决定从营运能力、盈利能力、偿债能力和发展能力四个方面入手构建财务绩效评价指标(表2)。

(三)问卷数据

本研究主要是在黑龙江省选定被试对象并发放问卷,以网上问卷形式获取数据。

三、 研究结果

(一)企业家创新精神评价体系

企业家创新精神计算方法为:(1)在企业家创新精神的计算公式中,自变量ai表示第i个因子的方差贡献率,自变量xi,j表示企业家创新精神的具体表现要素,因变量Fj为各问卷数据中各个案方差贡献率与企业家精神具体表现要素之积的加计数。

财务绩效计算方法为:(2)对各级指标中的具体因素xi,j进行主成分分析,并计算各个因子的方差贡献率ai,j,从而得到Fi的综合得分。其中,四个一级指标的财务绩效得分分别如下:

营运能力:

盈利能力:

偿债能力:

发展能力:

综合财务绩效得分F为:

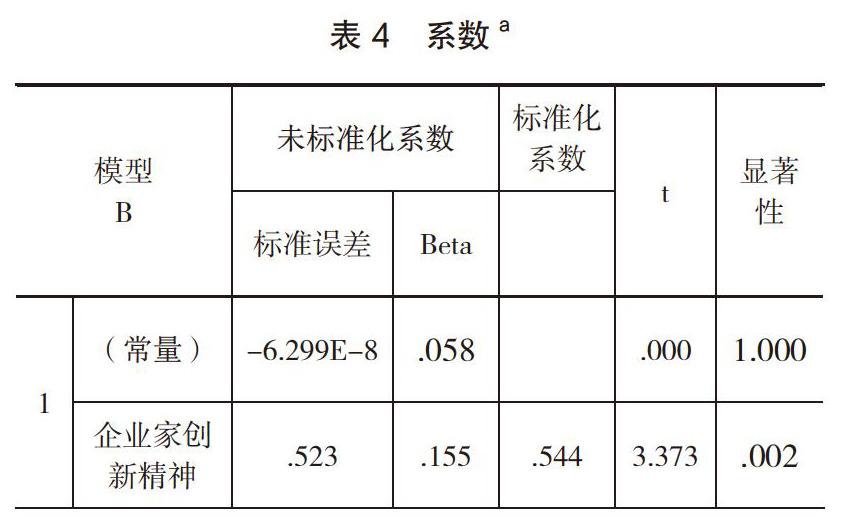

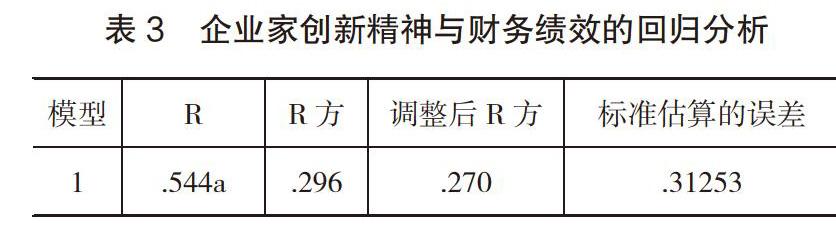

此外,借助SPSS数据统计软件,对二者进行回归分析,以分析二者相关性。分析结果如下(表3)。

回归分析相关性分析数据结果显示,二者的相关性系数为0.544,表明企业家创新精神与财务绩效之间具有显著的正相关关系。为了增强相关性分析结果的说服力,再次对显著性进行檢验(表4),得到t值为3.373,表明已对每一个变量进行逐个检验。sig值为0.002,表明在95%的置信区间水平下各数据之间的差异非常显著,即回归效果具有可靠性。因而,我们据此认为,企业家创新精神与企业财务绩效之间具有较为显著的相关性,且前者对后者具有提升作用。

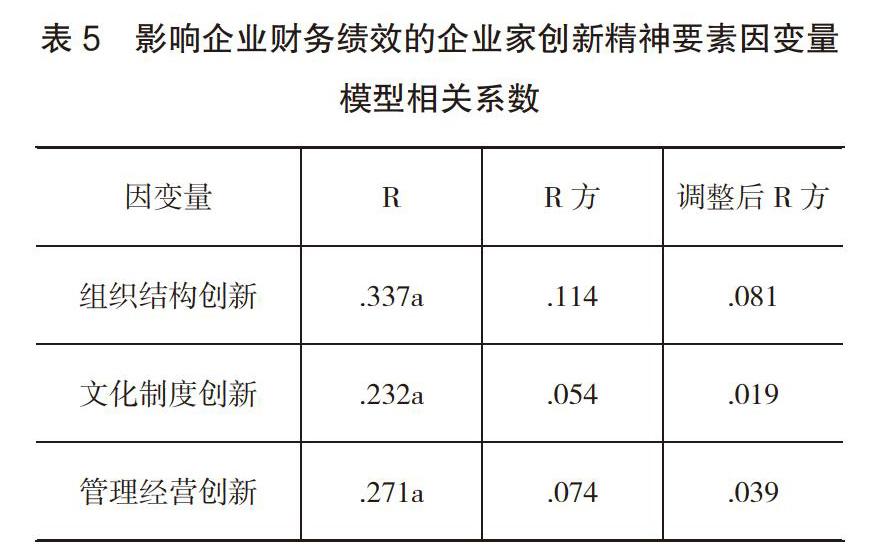

(二)企业财务绩效与企业家创新精神构成要素的研究

根据表格5,可以看出,组织结构创新(相关性为0.337)是影响企业财务绩效的企业家创新精神核心要素,且在影响总体财务绩效的各项创新要素中,企业内部控制的有效性和执行能力对其产生较大影响。

通过分析R(>0.6)的分布情况(表6),发现:营运能力主要受到组织结构创新、文化制度创新以及管理经营创新的影响;盈利能力主要受到文化制度创新和管理经营创新的影响;发展能力和偿债能力主要受到管理经营创新的影响。在对财务绩效的营运能力进行构建时,我们主要用各种周转率来体现企业营运能力,其中,管理经营创新对营运能力的影响相对较大(0.666)。此外,管理经营创新对企业盈利能力、偿债能力和发展能力都有比较明显的作用,文化制度创新对营运能力和盈利能力有明显作用,对盈利能力的影响性偏大,表明企业文化对企业经营和盈利的重要性。

(三)企业家创新精神表现要素与企业财务绩效之间关系的研究

组织结构创新的指标中内部控制有效性和组织扁平化程度都进入了回归方程(表7);文化制度创新指标中除了文化宗旨使命感这一具体指标外,其他指标都没有进入回归方程;在管理经营创新表现要素中企业产品研发能力指标和战略制定时效性指标进入了回归方程。总体分析来看,主要是产品研发能力、战略制定时效性和组织扁平化程度对财务绩效影响最大;其次是内控有效性和文化宗旨使命感。在风云诡谲、不断变化的市场环境下,产品研发一直在企业发展中占据着重要作用。在各类产品不断推陈出新的当今时代,亟需企业制定战略管理目标,并在其引领下增强自身产品研发能力。同时,组织结构越扁平,越有利于内部创新活力的迸发。于是,企业家凭借其敏锐的洞察力和快速反应能力,在保持内部控制有效性的同时,崇尚组织结构的扁平化愿景,重视自身研发能力。不断推陈出新,及时调整策略,适应市场环境,进而提升企业总体财务绩效,促进企业长期有效发展。

同理,依次分析影响企业营运能力、盈利能力、偿债能力和发展能力的企业家创新精神要素。可以看出,影响企业营运能力的企业家创新精神个人因素中,影响力度最大的是组织结构稳定性,而后依次是组织结构扁平化程度、管理者学历和企业文化宗旨使命感。以上因素表明企业的生产经营较为稳健,组织结构的稳定性发挥着重要作用,同时内部各机构运行顺畅,资产管理水平较高,各项资金能够尽快回笼。此外,扁平化的组织结构对于企业良好营运也发挥着重要作用,扁平化的组织结构更能刺激企业内部活力的迸发。

影响企业盈利能力的主要要素是组织结构创新中的组织结构扁平化,这意味着组织结构扁平化对当前市场占有率有着重要影响,对组织结构的有效调整有利于营业利润和销售收入的同步增长。此外,管理者学历水平、企业产品研发能力以及企业对当前市场环境变化的适应程度都成为影响企业盈利的重要因素。这意味着企业盈利能力的长期有效发展还需要依靠企业致力于对企业内部组织结构的变革,尽可能提高组织结构扁平化程度,促进内部各创新要素的发展,从而实现企业盈利的提高。与此同时也不可忽视对管理者文化素质的综合提升,不断容易新元素,加强企业对当前市场环境的适应度。

文化宗旨使命感是影响企业偿债能力的最主要因素,而后依次是组织结构扁平化程度、产品研发能力和战略制定时效性。由此可以看出,组织结构的变动和企业的文化宗旨使命感会影响企业偿债能力,即债务清偿受到个人影响较大。

企业发展能力主要受到企业家创新精神的经营管理创新中战略制定时效性要素的影响较大,其次是管理者學历水平和内部控制有效性,最后是机构执行力。也就是说,战略贯穿于企业生命成长的整个过程中,战略制定是否得当、及时对企业发展有着至关重要的影响。同时,管理者作为一个企业成长和发展的掌舵人,也引领着企业的发展和战略的制定。

四、结论及建议

(一)结论

通过实证研究方式,本文证得财务绩效受企业家创新精神的影响较为显著且二者相关性较强。通过进一步研究,本文还发现:

1.整体来看,企业家创新精神各要素中,组织结构创新对财务绩效的影响较大。需要加强企业对组织结构的管控、增强内部控制有效性;

2.财务绩效四个能力指标的影响因素中,管理经营创新对四个能力指标的影响最大,意味着产品创新意识、研发能力和战略制定时效性是影响企业经营的关键性因素;

3.企业营运能力取决于组织结构稳定性;企业盈利能力取决于组织结构扁平化程度;企业偿债能力取决于文化宗旨使命感;企业发展能力取决于战略制定时效性。

(二)建议

1.对政府的建议。对于企业家创新精神的培育需要大量人才和资源,政府早已出台创新创业政策以鼓励创新、培育企业家创新精神、推动经济发展。但创新精神的培育仍然是一个缓慢的进程,需要政府部门进一步细化创新创业政策,加之监管部门加强公正廉洁,严格审核创新创业申请者资历背景及事件真实性,为创新精神的培育营造良好的环境。

2.对企业的建议。本文研究结果表明了财务绩效与企业家创新精神之间的显著相关性,基于此,应关注企业家创新精神的培育。通过实证,影响企业财务绩效的关键指标是组织结构稳定性、组织扁平化、战略制定时效性和文化宗旨使命感等。企业文化是企业长远发展的核心竞争力,在企业生产经营过程中,应注重培养团队意识,形成稳定坚固的核心团队,进而维护组织结构的稳定性,加强核心凝聚力。其次,市场变化错综复杂,战略制定时效性和产品研发能力的加强迫在眉睫。此外,组织结构扁平化程度又能促进内部机构迸发活力,使得企业内部人员积极参与企业活动,加强企业凝聚力和员工的主人翁意识,进而为企业创新发展贡献力量。

由于本论文研究仅以黑龙江上市公司财务绩效为分析对象,结合网上问卷形式,对企业家创新精神的量化具有地域性和基础数据局限性。针对其后续研究,本人拟将从不同区域、不同行业及处于不同生命周期的企业入手,进一步研究企业家创新精神对财务绩效的影响,以使基础数据更具完善性、研究结果更具普世性。希望本文结论对以后学者对于企业家创新精神的研究有借鉴意义。

[参考文献]

[1]王东升,韩玉,王毓颖.企业价值主驱:成长还是回报[J].会计之友,2018(11):134-149.

[2]和国忠.资本结构对企业盈利能力和偿债能力影响研究[J].会计之友,2019(3):67-70.

[3]谭皓月,杨婉婷,田鑫,陈文利.基于财务角度的养老产业发展的影响因素分析[J].对外经贸,2017(05):71-74.

[4]阿玛尔·毕海德.新企业的起源与演进[M].北京:中国社会科学出版社,2000.

[5]Lumpkin C T,Dess C C. Clarifying the entrepreneurial orientation construct and linking it to performance[J]. Academy of management Review. 1996.21(1):135-172.

[6]董晓芳.企业家精神、企业生命周期和聚集经济[D].西南财经大学.

[7]谢雪燕,郭媛媛,朱晓阳,康旺龙.融资约束、企业家精神与企业绩效关系的实证分析[J].统计与决策,2018.34(20):180-184.

[8]张维迎.企业家精神与中国企业家成长[J].经济界,2010(2): 23-24.

[9]张玉利,谢巍.改革开放、创业与企业家精神[J].南开管理评论,2018.21(5):4-9.

[10] 赵倩楠.职场精神力对企业员工工作倦怠的影响研究[J].对外经贸,2017(7):115-117.

[11] 耿云江,常金晓.企业社会责任、媒体关注和企业价值[J].会计之友,2018(20):14-22.

(责任编辑:郭丽春)

猜你喜欢

科学与财富(2016年29期)2016-12-27

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年25期)2016-07-29