公允价值计量金融资产对商业银行的影响

2020-05-25 05:50李彦庆

时代经贸 2020年9期

李彦庆

自2008年金融危机以来全球经济遭遇重创,其中金融业最为突出,许多著名银行企业面临倒闭,并且许多金融企业声称公允价值计量夸大次贷产品的损失是导致金融风暴的诱因。因此以公允价值计量为主的金融工具遭受了不小冲击,人们开始对公允价值计量产生怀疑。我国的公允价值计量改革同样也是如此,人们开始发出各种质疑之声。对于我国会计准则来说,主要是把金融工具分成四个大的种类——交易性、持有至到期投资、贷款和应收款项、可供出售。使用公允价值计量能够在一定程度上标示出某个时点资产或负债的实际情况。虽然在我国新的《企业会计准则》中并没有非常普遍的采用公允价值计量,但在当前我国银行处于股份制改革并准备上市的环境中,并且我国上市银行逐步向国际化的银行业靠拢,因此在一定程度上已经应用了公允价值,尽管这也引出一系列公允价值计量的问题。

我国最早出现公允价值是在1997年企业会计准则中,1999年开始运用于“债务重组”和“非货币性交易”中,但运用起来却差强人意。由于市场制度不健全,交易双方故意扭曲公允价值,恶意虚增利润,导致出现了利用此政策来操纵利润的案例。对所涉及公允价值问题的债务重组和非货币性交易进行修整,回避了有关公允价值计量的相关问题,进而影响到投资和无形资产两项准则的相关修订,这也使得我国在公允价值计量会计属性上取得了重要突破。随后为于我国社会主义市场经济统一发展,我国财政部从相关资产或负债、有序交易和市场、市场参与者、公允价值初始计量、估值技术、公允价值层次、公允价值披露等内容对公允价值计量进行规范和指导。

一、公允价值计量的资产项目分析

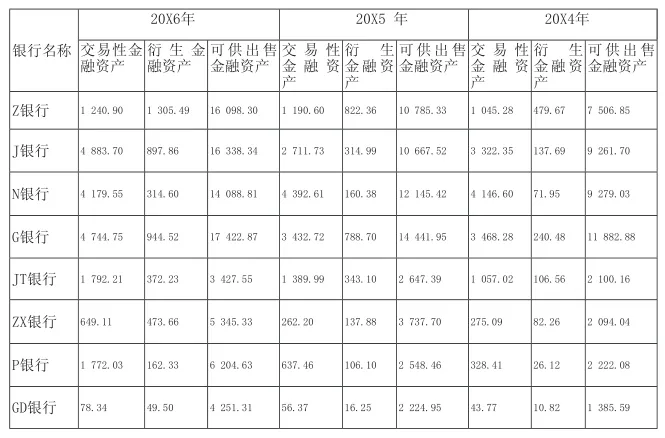

在商业银行中使用公允价值计量的金融资产主要反映在交易性金融资产、衍生金融资产和可供出售金融资产三个会计科目中。根据上海证券交易所公布的银行资产负债表,可以看出可供出售金融资产是三个中占比最大的,见表1。

表1 公允价值计量的资产项目统计表 单位:亿元

以公允价值计量的金融资产的项目中,可供出售金融资产占据极大比例,其次是交易性金融资产,衍生金融工具占比最小。衍生金融资产发展时间较短、种类差别大、操作程序较为复杂、风险难以控制等因素导致衍生金融资产占比较小,而交易性金融资产所持有时间较短,目的不是为了持有而是为了周转资金来获得利润,因此交易性金融资产的占比会比可供出售金融资产小。与国有改制银行相比股份制银行金额较少,这与股份制银行的发展时间较短有关,股份制银行的资产相比于国有改制银行要少,因此能利用起来的资金不及国有改制银行,但不代表股份制银行的资金流动和利用率要比国有改制银行低。在国有改制银行中除JT银行外其他四家可供出售金融资产的金额较为接近,差距不大并且比交易性金融资产和衍生金融资产要高出数倍,而JT银行的可供出售金融资产比之其他银行金额要小很多,并且与交易性金融资产金额之间的差额并不像其他银行那么大。由于JT银行多次重组改革导致其规模比四大行规模最小的Z银行的一半,所以在金额方面不及其他四大行,但他的经营状况和资金周转相对较好。

国有改制银行的可供出售金融资产都在逐年增长,其中Z银行、G银行、JT银行每年的增长率都较为稳定,而农业银行呈下降趋势,由30.89%降至16%,将近于上年增长率的一半。J银行的增长率则是激增,由15.18%增长到53.16%,是上年的三倍多,这个变化可能与J银行于2016年实施的500亿债转股从而影响股权和债权的投资规模有关。股份制银行也是逐年增长的,但增长率波动较大,根据分析的三家银行可以看出P银行的变动最为强烈,由14.69%涨到143.47%,其原因是由于同业存单增长264.90%、资产支持证券、购买他行的理财产品等因素。因此可以得出商业银行对于金融资产的利用越来越频繁,增加速度也越来越快;国有改制银行的可供出售金融资产与股份制银行相比变动较为稳定。

二、公允价值计量金融资产比重分析

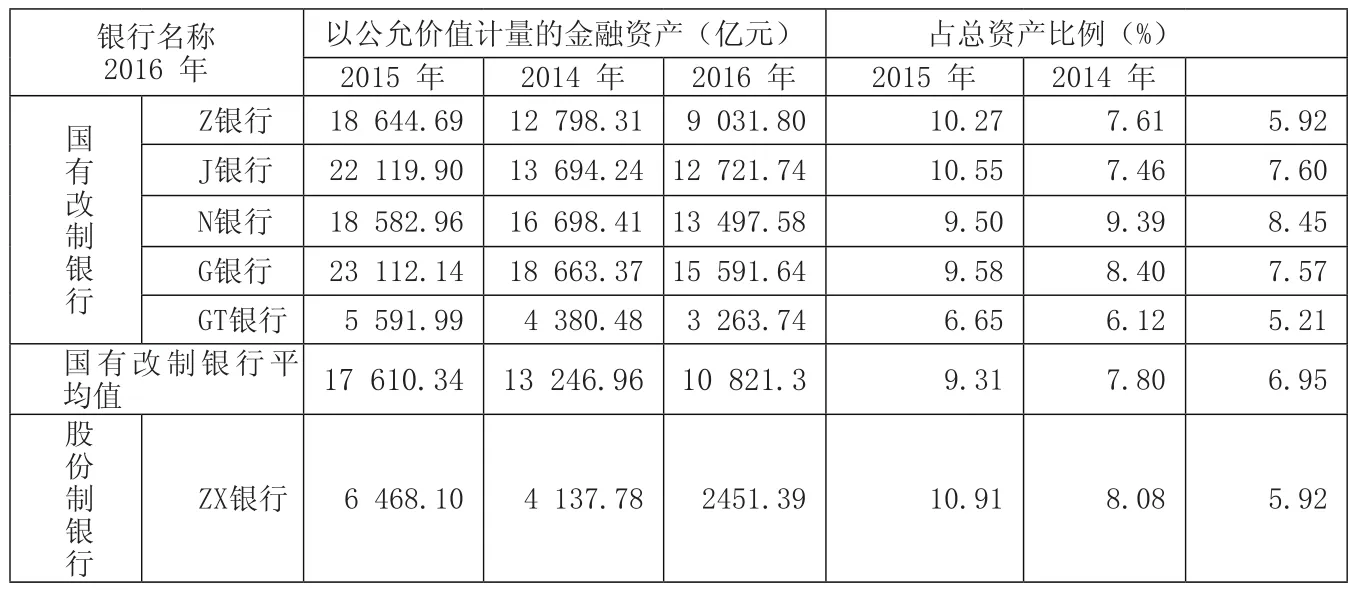

根据表2看出无论是国有改制还是股份制银行,以公允价值计量的金融资产占总资产的比重逐年增长,到2016年末大部分银行都已实现占比超过9%。而股份制银行的三家平均占比实现11.9%近似看作12%,比国有改制银行平均值高出三个百分点,这可能与国家政策、经营模式、理财方式等反面的差异有关。

表2 公允价值计量的金融资产比重表

三、公允价值计量金融资产对商业银行的影响结论

由于我国经济市场的不活跃与不完善导致以公允价值计量的金融工具的运用并不广泛,因此金融资产对商业银行的影响主要体现在资产负债表中的资产项目——交易性金融资产、衍生金融资产和可供出售金融资产。通过数据看出每年以公允价值计量的金融资产金额都是增加的并且占总资产的比重也都是在增加的,因此可以看出商业银行对于公允价值计量的金融资产使用范围越来越广泛,今后银行的资金周转使用、理财方面以及报表披露等方面也会越来越重视以公允价值计量下金融资产的发展。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

科学导报·学术(2019年51期)2019-09-10

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

商业文化(2015年6期)2015-07-27

现代企业(2015年9期)2015-02-28

中国经贸(2009年14期)2009-09-21