A股疫后慢重启

2020-05-21 10:05杨秀红郭楠

财经 2020年9期

杨秀红 郭楠

一场史无前例大规模暴发的新冠肺炎疫情,一度将全球资本市场“击晕”。进入二季度以来,随着疫情在国内得到控制,A股市场展开一轮慢反弹。

“最近A股市场触底反弹,主要是由基本面、资金面和市场情绪修复的共同推动。”银河证券首席经济学家刘锋近日对《财经》记者表示。

不过,支撑市场上涨的资金可能更多的来自普通投资者。一家金融机构从业人士对《财经》记者表示:“从我们的观察来看,推动近期股指上涨的资金,主要来源于普通投资者,而非机构。”德邦证券近期对公募基金仓位测算亦发现,一季度公募基金整体股票仓位有所下降。

在此轮反弹中,一些热门板块的轮动,給市场带来丝丝生机,如科技、消费、医药、新基建等板块,均受到市场资金青睐。这些板块大多获得了政策扶持或者疫情需求驱动。

对于后市,《财经》记者采访的多名专家表示,未来疫情演变路径给市场带来了不确定性。在诸多不确定因素影响下,机构们对后市的判断也出现较为明显的分歧。

一些市场人士和医学专家担忧,此次疫情可能像此前的西班牙大流感一样,会在此后迎来第二次暴发。另外,疫苗研发成功的时间可能会比较长,超过市场预期。

令人担忧的是,如果疫情影响迟迟不能消退,企业无法正常复工复产,可能会继续影响二季度乃至全年的经济走向。刘锋对《财经》记者称,“我们认为最大的危机可能来自疫情持续,经济受冲击,引发债务违约,警惕部分欧洲国家主权债务风险,欧美受疫情影响大的行业公司现金流恶化带来的违约率提升风险。”

国际货币基金组织前副总裁、清华大学国家金融研究院院长朱民近期表示,未来市场走势还需要看疫情。疫情还在发展,也可能还会恶化,股市会继续跟着疫情调整,最近看到的股市的反弹,只是在央行出动流动性以后,对股市起到一个托起来的作用,这并不意味着股市开始真正的反弹。

另有较为乐观的观点认为,目前A股市场估值处于较低区间,估值下探幅度有限。从基本面上看,明年公司业绩也有望反弹。诺亚控股首席经济学家夏春对《财经》记者表示:“在疫情影响下,2020年业绩基数将被拉低,2021年业绩有望大幅反弹。而股市往往会提前反映经济预期,从这一逻辑角度衡量,今年A股市场机会仍存。”

疫后慢重启

今年一季度,受到新冠肺炎疫情在国内蔓延影响,A股市场大幅回调,沪指一季度跌幅接近10%,深成指跌幅也超过4%。

步入二季度以来,随着国内疫情得到控制,企业复工复产率提升,A股市场渐渐回暖,沪深股指和创业板指数均有所反弹,截至4月28日,沪指上涨2.17%,深成指上涨5.41%,创业板指上涨8.48%。

刘锋对《财经》记者表示,近期市场反弹,受到多重因素推动,包括基本面、资金面和市场情绪修复等,如代表投资者恐慌情绪的美股VIX恐慌指数回落,4月下旬降至40左右。

据他观察,基本面方面,疫情新增病例增速迎来拐点,在3月份时海外新增确诊病例基本上每5日翻一番,而在4月份以来,每日新增确诊病例维持在7万-8万人,疫情蔓延虽得到控制,但是近期有常态化的趋势。

在资金方面,随着美国流动性危机改善,北上资金净流出态势扭转,在4月以来北上资金累计净流入达到450亿元,其中4月7日净流入126亿元,4月14日142亿元,推动市场上涨。

有金融机构从业人士对《财经》记者表示,此轮市场的反弹,可能更主要的是受到普通投资者的推动。

德邦证券近期发布的研报亦显示,一季度公募基金整体股票仓位有所下降。截至2020年一季度末,公募基金A股投资规模为2.54万亿元,占A股总市值比例为4.18%。今年一季度普通股票型基金的股票仓位中位数由去年四季度的89.05%降至88.32%,偏股混合型股票基金仓位从86.90%降至85.09%,灵活配置型股票基金仓位从76.90%降至72.44%。

瑞银集团则认为,由于中国最先走出疫情高峰及开始解除防控限制,加上宏观经济指标出现触底迹象,市场流动性充裕、消费及房地产市场回暖,投资者对内地经济复苏寄予期待,提振了A股市场。

“我们定期跟踪全球24类资产的表现,包括股票、债券、石油、黄金、房地产、货币汇率等,同时也对比全球主要国家的股指表现,我们发现近期中国股市,相对大部分海外市场而言,有较好的表现,其表现优于欧洲、印度、亚太等其他国家和地区。”夏春对《财经》记者称,“而A股反弹的原因主要有国家对疫情相对较为迅速的控制、央行出台的宽松货币政策等。”

从不同股指表现来看,近段时间,创业板指数表现明显强于大盘,4月涨幅接近10%。对此,夏春认为,创业板是偏科技类的,过去的估值曾一度受到打击,疫情期间在线学习、网上购物等行业迎来快速增长,推动创业板指数上涨。

从科技到内需

今年以来,科技、消费、医药、新基建等投资热点频现,轮流为A股市场注入活力。

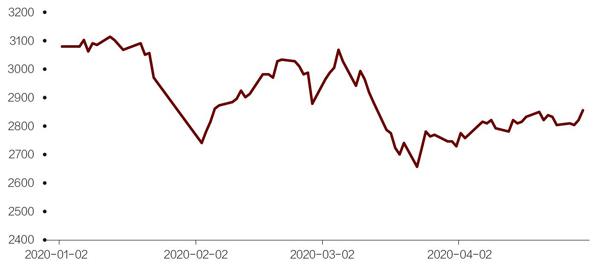

图:今年以来上证综指走势

资料来源:Wind 资讯。制图:颜斌

回顾春节后的A股走势,2月3日到21日,A股上演了从3000股跌停到沪指重返3000点的绝地反弹,电子、计算机、通信等行业涨幅均超过20%。

“开市后暴跌的原因是疫情给市场带来了一次性冲击,在流动性相对宽裕的环境下,叠加科技周期的启动,之后市场行情以科技成长为主。”清和泉投资总监吴俊峰对《财经》记者表示,“但是随着海外疫情的暴发,市场再度出现大幅调整,对外需的冲击让这些以出口为主的科技企业出现大幅回调。”

3月中旬,疫情、油价等种种不确定因素让全球金融市场连续暴跌,一场流动性危机让所有人难逃恐慌,美联储开始大规模放水救市。3月15日,美联储下调联邦基金目标利率至0%-0.25%,并承诺利率将保持到经济走出疫情影响,将数千家银行存款准备金率降至0,同时重启QE(量化宽松)。3月23日,美联储宣布无限量QE。

“3月23日之后,流动性问题不再是全球市场的主要矛盾了,整个流动性开始宽松。”兴业证券全球首席策略师张忆东表示。

全球金融市场流动性危机暂缓,A股此前的科技主线悄然发生了改变,内需成为资金的重点配置对象,消费、医药等行业自3月下旬开始领涨。Wind数据显示,3月23日至4月底,医药生物行业上涨10.74%,食品饮料上涨17.55%。

此时,外资开始重新加仓A股。Wind数据显示,3月23日至27日,北向资金单周净流入由负转正,此前两周净流出超过750亿元,此后流入额不断加大。

外资大举流入之际,安信证券首席策略分析师陈果对《财经》记者表示:“外资正在迫不及待蜂拥而入,为什么我们一定要把底部让给外资,把追高留给自己?”

陈果认为,市场面临的最大确定性现实是,美国、欧洲、日本,尤其是美国已经明确会持续零利率一段时间,无论中国是否降准降息,全球流动性已经泛滥成灾,在这场流动性盛宴中,中国和海外的区别是,基本面最好也最先起来,政策只是增加边际改善幅度。

流动性宽裕的状态成为市场的重要支撑。吴俊峰表示:“在目前的流动性环境下,我们不担心市场会像2018年那样系统性杀估值,因此整体来看市场不会太坏,其次外生变量并不由国内主导,我们能做的就是尽量避免对海外市场依赖程度较大的行业。”

“从行业配置来看,短期需找安全边际,长期把握科技主线。”刘锋对《财经》记者表示,“一季度业绩支撑性较强且有持续性的必需性消费品例如食品饮料、农林牧渔,二季度景氣回升确定性较强的内需驱动型板块例如建材、军工,以及政策催化的新基建领域确定性仍然较强。”

“疫情可能会给整个经济结构带来重要影响。”夏春表示,受到疫情推动,医疗设备、线上办公等行业将继续受益,同时,人工智能、智慧城市等领域具备长期的投资机会。与此同时,酒店、旅游等产业则面临转型。

易方达基金经理萧楠此前接受《财经》记者采访时表示,仍看好消费。

“基建将成为今年A股投资的胜负手。”经历波动之后,鸿道投资在4月上旬的投资视角中写道。

德邦证券对公募基金的持仓研究显示,相较于2019年四季度,今年一季度公募基金在制造业、信息技术、批发零售等行业股票投资比例环比提升;而金融业、房地产等行业的股票投资比例环比有所下降。具体到重仓股票,主动型基金加配了医药和成长类个股。

未来何往?

疫情的冲击已经写在了各项创下新低的经济数据之中。

4月17日,国家统计局公布了一季度经济数据,GDP同比下降6.8%,创下过去30年首次负增长。随着3月复工复产加快,消费没有迎来报复性增长,社会消费品零售总额同比增速由1月-2月的-20.5%恢复至-15.8%。

富达国际中国区股票主管、基金经理周文群表示,对2020年二季度的强劲复苏很有信心,国内消费和固定资产投资已在4月快速回暖,这“两驾马车”预计将在接下来的GDP增长中扮演更重要角色。

一季度经济数据公布当天,中共中央政治局召开会议,为后经济工作定调。相较上个月政治局会议,此次会议在“六稳”之外提出“六保”,明确运用降息、降准、再贷款等手段引导贷款市场利率下行,同时强调“房住不炒”。

天风证券首席策略分析师刘晨明认为,“稳住经济基本盘”的说法表明2020年翻番的目标是可以松动的,“六保”的重点是民生和产业链,民生兜底的紧迫性高于经济刺激。

4月29日,全国“两会”召开时间确定,十三届全国人大三次会议将于2020年5月22日在北京召开,全国政协十三届三次会议于2020年5月21日在北京召开。

“最值得关注的还是财政政策如何落地。”东吴证券首席经济学家陈李对《财经》记者表示。陈李认为,因为地方“两会”已经确定了今年的财政预算,目前各地能做的也只是把下半年预算提前,并不能新增,等待两会确定刺激政策之后,地方政府才能增加地方债发行,进行超预算的刺激方案。

而对于4月、5月的经济数据恢复情况,陈李认为并不乐观,“目前从全球来看,最为积极的信号是欧洲和美国的复产数据,尽管新增病例数依然不低,复产比我们要顺利。”

除了政策应对,毫无疑问,疫情仍然是影响市场的关键因素。一些市场人士和医学专家担忧,此次疫情可能像此前的西班牙大流感一样,会在此后迎来第二次暴发。另外,疫苗研发成功的时间可能会比较长,超过市场预期。

刘锋对《财经》记者表示,尽管海外疫情出现了一定程度的边际改善,但欧美的新增确诊病例下降速度明显慢于中国,海外疫情蔓延似有常态化趋势,必须警惕欧美国家相对长时间的新增病例维持在高位,对市场可能带来的调整压力。

有悲观者认为,目前像2008年金融危机时期,也有更悲观的人认为,像1929年美国经济大萧条时期。

吴俊峰则表示:“目前既不是2008年也不是1929年,在全球大幅流动性宽松环境下,市场不会太差。此外,判断一个公司的价值是基于未来现金流贴现,一个公司损失一年的现金流,对公司价值的影响其实就是5%到10%,并非毁灭性冲击。”

MSCI中国研究主管魏震对《财经》记者表示,中国在MSCI新兴市场指数中的权重也于2019年底到达逾34%的水平,中国经济复苏对全球股市所产生的影响将比2003年SARS期间更大。魏震经历了2008年雷曼事件,他认为,如果你的眼光足够长远,任何短期波动都会过去。

萧楠表示:“市场总是倾向于放大短期而忽略长期。对比海外很多国家的政策实际上已经没有多少操作空间,中国的可操作空间还是很大,除了常规的相机抉择以外,政府可用的工具还很多,比如很多领域都可以放松管制,进一步扩大开放,制度红利可以对冲掉很多外需的缺失。”

对于A股二季度的走势,张忆东表示乐观。他认为,全球市场此轮反弹进入补涨阶段,A股和港股有望迎来补涨的高潮。美股是此轮全球市场反弹的领头羊,但已经贵了,同时全球反弹的时间窗口仍未结束,性价比高的新兴市场将受追捧,A股和港股将获得内资和外资共振的补涨机会。

嘉实基金认为,中国逐步在二季度完全重启工业和制造业的复工。同时,逆周期调控政策显著加速,基建投资和房地产投资的反弹,消费在年中得到显著恢复。那么,中国从三季度开始有望将经济增速拉回至趋势水平以上。

夏春也认为,目前市场预期2021年国内经济大概率反弹,而股市往往会提前反映经济预期,从这一逻辑角度衡量,今年A股市场机会仍存。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

北极光(2020年1期)2020-07-24

文苑(2020年4期)2020-05-30

中国外汇(2019年7期)2019-07-13

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29

股市动态分析(2015年1期)2015-09-10

中国证券期货(2014年2期)2014-02-26