国际制浆造纸化学品市场发展现状与趋势(Ⅲ)(续)

——国际主要制浆造纸化学品公司的变迁史(下)

2020-05-21 10:05:18陈根荣

造纸化学品 2020年2期

陈根荣

(杭州市化工研究院有限公司,浙江杭州 310014)

(上接《造纸化学品》2020年第1期)

2.6 科莱恩(Clariant)——昂高(Archroma)

2.6.1 起源与发展历程

1995年从化学公司——山德士(Sandoz,1886年在瑞士巴塞尔创立)分离独立出来并IPO(公开上市)成立了科莱恩,总部设在瑞士巴塞尔(Basel)附近的穆滕茨(Muttenz)。随后通过一系列业务收购与剥离成为专注于色彩领域的全球性专用化学品公司。

1996年5月收购了美国海湾树脂公司(Bay Resins Corporation)的色母粒(Masterbatches)业务,1997年7月出价45.25亿瑞士法郎(CHF)收购了德国赫司特(Hoechst)专用化学品业务,组建了纺织、皮革和造纸化学品(TLP)分公司,2000年3月以17.8亿美元收购了英国精细化学品公司——BTP。2002年12月科莱恩以6 200万美元出售了TLP分公司造纸业务单元中的北美市场保险粉业务(主要用作制浆漂白剂,2001年北美保险粉业务的销售额为1.2亿CHF);同期将TLP分公司及功能性化学品(FUN)分公司所属的大部分乳液业务售予美国塞拉尼斯(Celanese)。2006年12月以3 000万CHF收购了汽巴的色母粒业务,2007年10月以500万CHF收购了哥伦比亚领先的油气和工业水处理化学品公司——托斯化学(Toschem de Colombia Ltda),同年 11月以500万CHF收购了哥伦比亚色母粒生产商——马斯特兰迪诺(Masterandino),2008年7月收购了美国领先的色母粒生产商——理特系统和理光色彩(Rite Systems and Ricon Colors,年收入 5 000万美元),2011年4月收购了德国专用化学品公司——南方化学(Süd-Chemie)。

2012年12月科莱恩将其3个业务单元——纺织专用化学品、造纸化学品和乳液(2011年销售额合计14亿CHF,占公司总销售额的19%)以5.02亿CHF售予美国的SK资本公司,交易于2013年10月完成并取名昂高而作为一家独立的非上市公司运作。新公司——昂高由3个业务部门组成:造纸解决方案、纺织专用化学品和乳液产品,乳液产品业务部也包括造纸用乳液产品。造纸解决方案业务部由位于瑞士巴塞尔附近赖纳赫(Reinach)的总部进行管理。2016年昂高将其3个业务部分别改名为品牌及高性能纺织特种化学品(BPT)、包装与造纸特种化学品(PP)和涂料、黏合剂及密封剂(CAS),以便更加接近于市场从而为客户提供更好的服务。其中的PP业务部主要为造纸工业提供着色剂、增白剂、表面及涂布添加剂、过程性化学品(包括固色剂、沉积物控制剂、干/湿强剂、助留剂和消泡剂)等产品。而对于业务名称中突出“包装”二字,有着多重含义:昂高的核心产品是着色剂(染料),而包装纸和纸板是染料应用的最大市场,随着电子商务的飞速发展,包装纸和纸板的生产和消费必定快速增长;因为纸和包装物均来自自然资源,昂高公司为包装与造纸业提供高级生态解决方案,致力于进一步发掘它们更多的自然力。

2.6.2 经营业绩

1995年科莱恩成立时有6个业务部:纺织染料、纺织化学品、皮革化学品、造纸化学品、颜料/添加剂和色母粒,其中造纸化学品业务部主要产品为染料、荧光增白剂及专用化学品。1992—1996年科莱恩经营收入情况见表19(1992—1994年数据依据公司年报)。

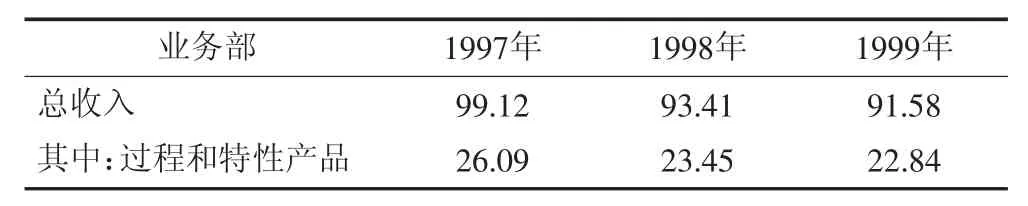

1997年在收购了赫司特专用化学品业务后,科莱恩6个业务部调整为:过程和特性产品、颜料与添加剂、色母粒、表面活性剂、精细化学品和纤维素醚及聚合物。其中过程和特性产品业务部包含4个业务单元:纺织染料、纺织化学品、造纸化学品和皮革化学品,1997年收入为26.09亿CHF(见表20),其中30%业务收入来自于所收购的赫司特。1997年上半年造纸化学品业务收入为2.01亿CHF。

表19 1992—1996年科莱恩经营收入情况 /亿CHF

在完成收购英国的精细化学品公司BTP后(2000年3月1日至年底的销售收入为7.65亿CHF,其中,纺织、皮革和造纸化学品业务收入为1.8亿CHF),科莱恩6个业务部门重新调整为:纺织、皮革及造纸化学品(TLP,由过程和特性产品业务部改名而来)、颜料与添加剂(PA);色母粒(MB);功能性化学品(FUN)、生命科学与电子化学品(LE)和纤维素醚及聚合物盐(CEP)。2007年科莱恩业务部调整为4个:TLP、PA、MB 和 FUN。2000—2009年经营收入情况见表21及图7。

表20 1997—1999年科莱恩经营收入情况 /亿CHF

2010年科莱恩业务部又调整为7个:工业与消费产品、色母粒、颜料、纺织化学品、油田与采矿服务、皮革服务和特性化学品,其中特性化学品业务部包含添加剂、洗涤与中间体、乳液和造纸化学品4个较小的业务单元(见表22)。

2012年科莱恩将其3个业务单元——纺织专用化学品(BPT)、造纸解决方案(PP)和乳液产品(CAS)打包售予SK资本公司成为一家独立公司——昂高。2017财年(2016年10月—2017年9月)昂高公司收入12.70亿美元,在2015年收购巴斯夫的纺织化学品业务后,昂高公司的BPT业务占比达到65%,而占比为25%的PP业务年度收入3.17亿美元,相比2015年度下降21%(见表23)。

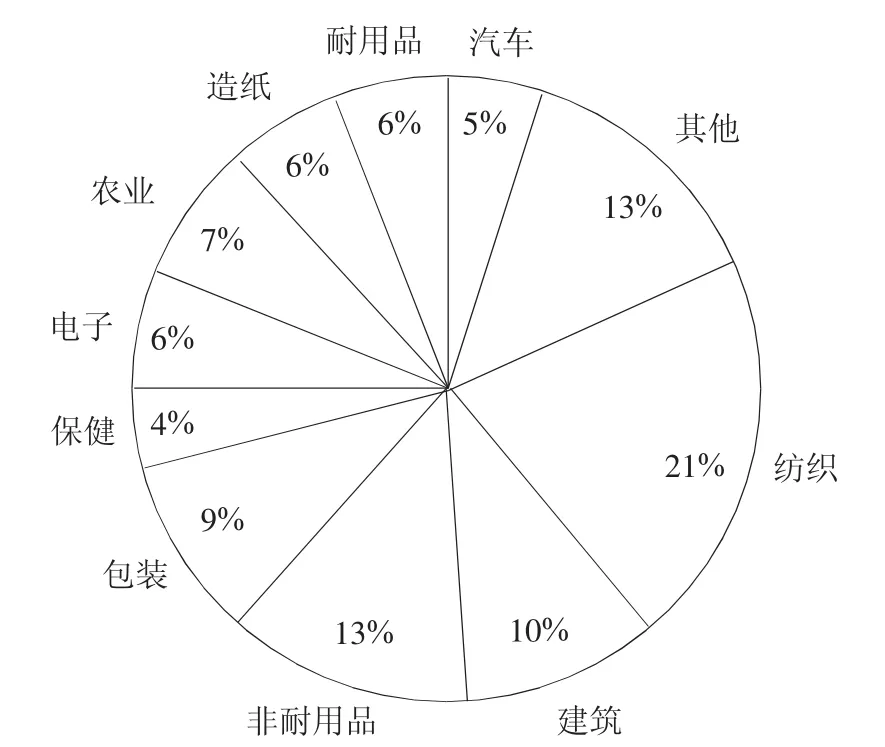

图7 2003年科莱恩业务收入在终端市场的份额

表22 2010—2011年科莱恩经营收入情况 /亿CHF

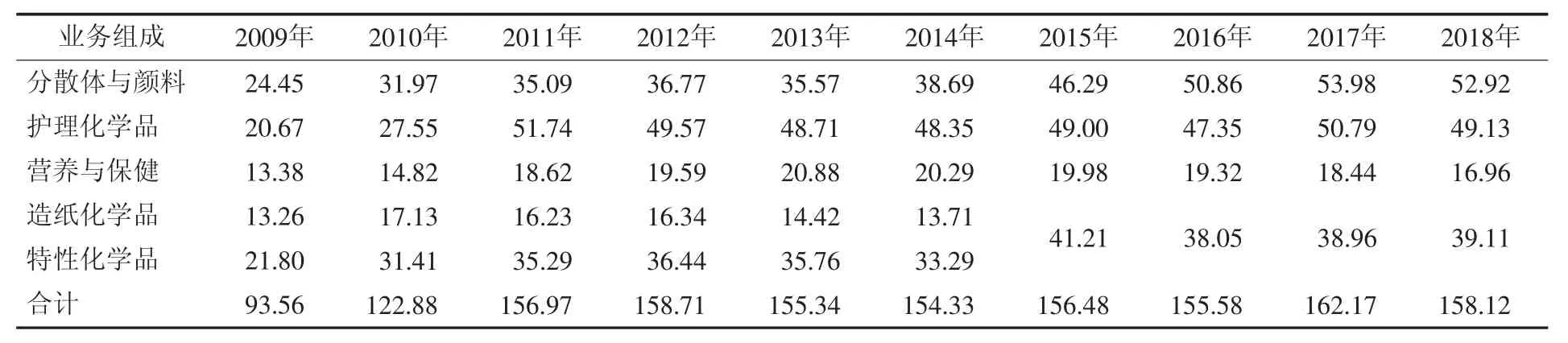

表23 2012—2018年昂高业务收入情况 /亿美元

2.6.3 最新动态

如今昂高已成为一家色彩和特种化学品领域的全球性企业。昂高为实现给予包装和特种纸市场带来新的创新解决方案的目标,2017年3月,昂高正式运行其全新的全球表面和涂布技术卓越中心。该中心位于英国布拉德福德,拥有表面和涂布的全球产品经理和一个应用专家团队,所有这些都与昂高的研发部门和全球销售团队保持着密切联系。该中心的设立强调了昂高做出的将新技术引入包装市场防护和表面涂布领域的承诺,特别是在食品包装领域,消费者正在寻求安全、方便且可持续的包装。新的应用实验室还将允许昂高快速为包装生产商进行应用测试,并为他们开发定制化的方案。

2018年7月,昂高正式运营其位于西班牙巴塞罗那附近普拉特新的全球白度技术中心,进一步确立了昂高作为全球白度领导者的地位,并强调了昂高为特种纸和包装市场带来创新的白度和亮度解决方案的决心。与全球染色剂研发中心(位于瑞士赖纳赫)以及表面和涂布技术中心(位于英国布拉德福德)一起,新的全球白度技术中心建立了一个独特的专家网络,致力于开发创新的产品包,以集成化的系统解决方案为其客户生产工艺流程提供支持。纸张的白度和亮度解决方案可以通过使用光学增白剂并辅以着色染料和颜料来实现。之所以将新的全球白度技术中心选址在普拉特,是因为在那里昂高拥有大部分的光学增白剂(OBA)和着色剂生产工厂,并于最近扩大了四磺酸OBA的产能。

2019年7月,昂高印度(私人)有限公司(Archroma India Private Limited)与巴斯夫印度有限公司(BASF India Limited,BIL)签署了一项协议,将由昂高收购巴斯夫基于二苯乙烯的荧光增白剂(OBA)业务,该类荧光增白剂主要应用于造纸和粉末洗涤剂。此次收购将使昂高加强其对包装和造纸行业客户(特别是在印度和亚洲其他地区)的荧光增白剂供应能力。

2.7 汽巴(Ciba)——巴斯夫(BASF)

2.7.1 起源与发展历程

1758年在瑞士巴塞尔创立了嘉吉(Geigy,巴塞尔最古老的化学品公司,始于化学品与染料贸易),1970年与另一家巴塞尔化学品公司——汽巴(Ciba,创立于1884年)合并为汽巴-嘉吉;1996年3月,汽巴-嘉吉与山德士合并成为全球最大的生命科学集团——诺华(Novartis),同时,其中的专用化学品业务剥离出来于1997年1月以汽巴精化(Ciba Specialty Chemicals Inc.)独立运行并上市,2007年改名为汽巴(Ciba Inc.)。

1998年3月汽巴精化出价24亿美元收购了英国联合胶体(Allied Colloids,主要生产用于水处理和造纸过程的丙烯酸类聚合物)后便建立了它的造纸化学品业务部,2000年9月汽巴精化又以约2 300万美元收购了美国氰特(Cytec)的年产值为1 500万美元的助留助滤剂(包括Polyflex技术)和固着剂业务,从而真正确立其在全球造纸专用化学品市场中的重要地位;2004年3月以4.75亿欧元(7.36亿CHF)收购了芬兰瑞升(Raisio)集团所属的瑞升化学品(2003年收入为4.22亿欧元,是芬兰2家主要的造纸化学品公司之一,另一家为凯米拉),7月收购加拿大LPM技术公司(私人企业,主要业务为制浆造纸专用化学品,年收入1 500万CHF),11月收购瑞典AB CDM(主要业务为水处理和造纸化学品),从而成为全球造纸工业领先的专用化学品供应商。

2008年9月汽巴被巴斯夫以61亿CHF(53.5亿美元)公开要约所收购。

创立于1865年、总部位于德国路德维希港、以染料起家的全球最大化学公司——巴斯夫在2009年完成收购汽巴前,造纸化学品是巴斯夫六大业务部之一的特性产品部所属丙烯酸及分散体分公司的一个业务单元(1997年曾收购了PPG公司的涂布化学品和过程性化学品业务[1]5),丙烯酸及分散体分公司业务主要包括超吸水性树脂、造纸化学品和高岭土3部分;其中高岭土业务是2006年收购安格(Engelhard)而增加的一个业务单元。2009年4月巴斯夫完成对汽巴的收购后,汽巴几乎所有业务部门都被整合到特性产品部(包括汽巴原有的塑料添加剂和水处理化学品及相关业务);其中,将巴斯夫有关的造纸化学品、涂布黏合剂和高岭土业务与汽巴的造纸化学品业务进行整合,单独成立一个造纸化学品分公司;原有的丙烯酸及分散体分公司整合了2家公司的涂料与油漆工业用原材料业务,并更名为分散体与颜料分公司。由此,特性产品部由4个分公司组成:分散体与颜料,护理化学品,造纸化学品和特性化学品(2010年又增加了一个营养与保健分公司)。收购汽巴后,巴斯夫在造纸化学品二大产品领域处于全球领先地位:涂布胶乳黏合剂和造纸专用化学品(包括功能性助剂和过程性助剂),其造纸化学品业务规模曾一度处于全球领先地位[2]。

2014年9月,巴斯夫改组其造纸化学品业务的组织架构。从2015年1月起,造纸化学品分公司被分拆,位于瑞士巴塞尔(原汽巴总部)的造纸化学品业务全球总部于2014年底关闭,造纸化学品业务被整合到特性产品部所属分公司:湿部化学品和高岭土业务被整合入特性化学品分公司,与聚丙烯酰胺业务价值链形成互补,在特性化学品分公司内成立一个新的全球业务部门“造纸化学品”;造纸用分散体(主要是涂布胶乳)业务被整合入分散体与颜料分公司,与乳胶分散体业务价值链形成互补。2015年9月巴斯夫将其全球造纸用水合高岭土(PHK)业务售予法国的英格瓷。

2015年11月,巴斯夫再次对特性化学品分公司中的造纸化学品、水处理、油田和采矿业务进行重组,将水处理解决方案和造纸化学品2个业务单元合并,成立了一个新的全球业务单元——造纸和水处理单元;油田和采矿解决方案也作为一个新的全球业务单元运营,二大全球业务单元的总部都设在德国路德维希港,并于2016年起正式开始运行。

2018年巴斯夫将造纸湿部化学品与水处理化学品业务合并入索理思公司。巴斯夫保留的其他与制浆造纸有关的化学品业务还有制浆漂白化学品(主要是次硫酸钠,是欧洲最大的生产商)、热磨机械浆(TMP)处理用过程性助剂、涂布胶乳及添加剂、防油脂类屏蔽涂料及高岭土。

2.7.2 经营业绩

1997年汽巴精化成立时有5个业务部:助剂、特性聚合物、纺织染料、颜料和民用消费品。其中的民用消费品含3个业务单元:造纸化学品、印染助剂和家用化学品,1998年在收购联合胶体公司后5个业务部门调整为:助剂、着色剂、民用消费品、特性聚合物和水处理(1999年并入助剂业务部)。2000年剥离了特性聚合物业务。2000年水处理业务收入达10.96亿CHF,造纸化学品业务收入为4.62亿CHF。

2001年3月汽巴精化对其5个业务部门进行了重新组合为:塑料助剂、涂料应用、造纸及水处理化学品(WPT)、纺织应用和家庭及个人用品。

2004年3月收购瑞升化学品(2003年销售额为4.22亿欧元,合5.50亿CHF,见表24)。

调整后的汽巴精化1997—2005年经营收入情况见表25。

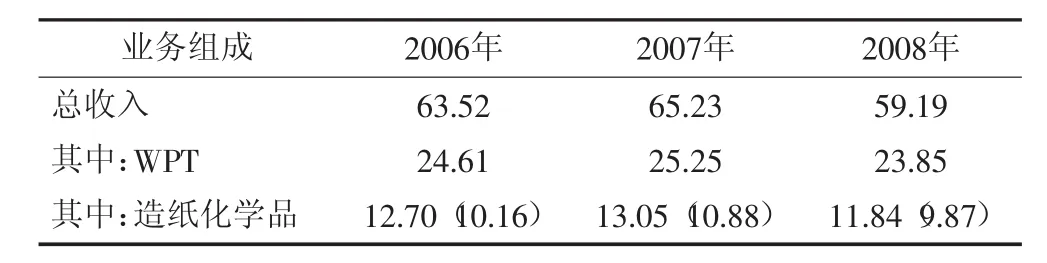

2006年汽巴精化业务部门调整为3个:塑料助剂、涂料应用和造纸及水处理化学品(其中,造纸涂料业务占9%,造纸过程性化学品业务占11%)。2006—2008年汽巴经营收入情况见表26。

表24 瑞升化学品经营收入情况 /亿欧元

表25 1997—2005年汽巴精化经营收入情况 /亿CHF

巴斯夫集团1999年全球造纸化学品业务收入为 8 亿美元,2000 年为 10 亿美元[1]5。

巴斯夫集团特性产品业务部2009—2018年经营情况见表27,其中的造纸化学品业务从2015年开始不再作为独立业务单位进行统计,且该业务收入自2010年开始逐年下降。

表26 2006—2008年汽巴经营收入情况 /亿CHF

2.7.3 最新动态

自2010年以来,巴斯夫一直对其造纸化学品相关业务进行整合或进行资产剥离[3]。2018年5月,巴斯夫将其全球造纸湿部化学品和水处理化学品业务与索理斯合并成为一家联合公司。巴斯夫仍将保留与纸张涂布有关的化学品业务(主要是涂布胶乳),该项业务属于分散体与颜料业务分公司内;此外,巴斯夫位于德国路德维希港和中国南京的造纸和水处理化学品生产装置与一体化基地紧密相连,不包括在此次交易内,并将通过中长期供应协议为联合公司提供产品和原材料。由此,巴斯夫完全剥离了造纸湿部化学品业务,而专注于造纸涂布化学品业务。

表27 巴斯夫集团特性产品业务部销售收入情况 /亿欧元

2017年9月,作为对欧洲地区纸张涂料生产布局进行重组计划的一部分,巴斯夫以3 000万欧元(约合3 500万美元)向英国昕特玛的子公司——昕特玛奥地利有限公司出售其位于奥地利的一家苯乙烯-丁二烯分散体生产基地。巴斯夫计划将其纸张涂料的生产集中于欧洲市场仅有的2个生产基地:德国总部路德维希港和芬兰哈米纳,通过重组计划提高其在纸张涂料市场的长期竞争力。公司在欧洲和全球其他地方的苯乙烯-丁二烯分散体产量不会受到影响,同时该交易不涉及巴斯夫苯乙烯-丙烯酸分散体生产。

同期,巴斯夫推出其应用于纸张涂料的新型低气味黏合剂,该黏合剂基于苯乙烯-丁二烯(XSB)胶乳体系,是专为北欧地区纸板和包装纸市场上气味敏感的应用而设计,低气味XSB黏合剂的特征在于其挥发性有机化合物(VOC)含量极低,它扩大了巴斯夫的纸张涂料化学品产品组合,满足了客户的要求以及日益严格的监管条件且符合所有相关的环保标签和食品接触要求。新产品虽然适用于所有印刷应用,但特别适用于食品接触和液体包装纸板。

此外,巴斯夫正在推出其新的高固含量黏合剂,该产品将在芬兰哈米纳生产。这些黏合剂的特征在于其固含量高达55%,有助于减少黏合剂运输过程中以及在配制涂料干燥过程中的CO2排放。

2017年11月,巴斯夫在其总部路德维希港的纸张涂布试验工厂新安装了基于“福伊特DF涂布槽染料”的幕帘式涂布机,可用于印刷和包装领域纸张和纸板的涂料应用试验,客户以及感兴趣的第三方都可以在印刷和包装领域进行纸张和纸板涂料的应用试验。据介绍,由于采用非接触式涂布方式,与其他涂布方式相比,幕帘式涂布机可以形成特别均匀且无缺陷的轮廓涂层。在涂布过程中,原纸不经受机械应力,因此,通过幕帘式涂布机的运转性得到增强;此外,纤维的覆盖度和层厚均匀性好,不仅对印刷适性和光学效果有积极的影响,而且可以赋予纸张非常好的防护性能。

除了新安装的幕帘式涂布机,巴斯夫还提供关于其最先进的纸张涂布机的所有行业标准涂布方法,包括辊式/刮刀式、喷射式/刮刀式、辊式/可调刮棒式(varibar)和薄膜施胶压榨。配备齐全的制造设备,可以在现场生产所需的涂料,包括选择在可变剪切中分散颜料,以及用间歇式和喷射式蒸煮锅制备淀粉溶液。随着新型幕帘式涂布机在其试验工厂的安装,巴斯夫正在完善其应用技术范围,从而可以与其客户一起进一步推进涂料配方的优化和创新。

2.8 陶氏化学(Dow Chemical)——斯泰隆(Styron)——盛禧奥(Trinseo)

2.8.1 起源与发展历程

创立于1897年的全球性化工巨头——美国陶氏化学,在2017年与杜邦公司合并前的2016年总收入达481.58亿美元,在全球化工100强中排名第3。2017年9月与同为美国公司的杜邦合并后成为全球最大的化工集团(2017年总收入为795.35亿美元,巴斯夫以733.57亿美元位居第2)。

2008年7月以188亿美元(包括37亿美元债务)收购罗门哈斯(Roman Haas)。2009年7月,陶氏化学将聚碳酸酯及化合物与混合物、纸张与地毯胶乳、合成橡胶和苯乙烯(包括聚苯乙烯、ABS/SAN树脂、发泡聚苯乙烯)4个业务部合并成为一家独立分公司(取名为斯泰隆)并计划出售,于2010年3月以16.3亿美元将斯泰隆售予一家全球性私人基金机构——贝恩资本(Bain Capital Partners),从而成为一家完全独立的公司,其总部及全球运行中心位于美国宾夕法尼亚州的费城。2014年6月,斯泰隆更名为盛禧奥,并在纽交所上市,最终成为一家全球性的化学材料解决方案供应商,内设6个业务部:胶乳黏合剂、合成橡胶、高性能塑料、聚苯乙烯、原材料和美国苯乙烯(Americas Styrenics),截止 2019年底,在全球12个国家24个地方拥有32个制造工厂(合计有77个生产装置)、10个研发中心(机构)。其中的胶乳黏合剂业务部主要产品为丁苯(SB)胶乳和苯丙胶乳等,是全球领先的丁苯(SB)胶乳产品供应商,产能欧洲市场第2,北美地区第1。2019年胶乳黏合剂销售占欧洲市场43%份额,占美国市场29%份额。

与造纸化学品相关的业务是纸张和纸板用胶乳黏合剂,是全球第1家把纸张用羧基化SB胶乳推向市场的公司,且有60年的开发生产和应用历史,可以提供广泛的丁苯胶乳和苯丙胶乳黏合剂以及塑料颜料产品组合,产品可用于纸板、印刷纸、特种纸,以及液体包装纸板,其铜版纸涂布用SB胶乳市场全球第1。在瑞士和美国建有2家中试涂布工厂,在中国、瑞士和美国建有3个纸张涂布生产和测试实验室。

2.8.2 经营业绩

盛禧奥业务结构由2个事业部组成:高性能材料和基础塑料与原料。高性能材料事业部下属3个业务部:高性能塑料、胶乳和合成橡胶,其中的胶乳业务部含有3个业务单元(应用市场):纸张和纸板、纺织品和黏合剂与建材。自2010年从陶氏化学分离出来成为一家独立公司以来,盛禧奥的经营收入情况见表28。

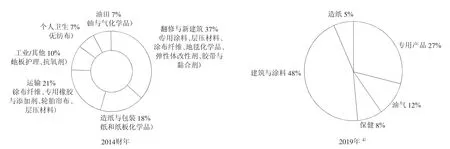

2018年盛禧奥销售总量为238.2万t,销售收入为46.23亿美元,2019年销售收入37.76亿美元。从销售收入在终端市场的份额来看,纸和纸板涂布黏合剂(包括纸板与特种纸+铜版纸应用领域)业务收入占总收入的15%,为5.67亿美元(见图8),也占胶乳(黏合剂)业务部收入的63%。从表28所示来看,造纸涂布胶乳业务收入最高的是2013年的9.55亿美元,随后几年有所下降,最近2年又开始回升。

表28 2011—2019年盛禧奥经营收入情况

2.8.3 最新动态

图8 2019年盛禧奥销售收入在终端市场的份额

2013年盛禧奥将其可膨胀性聚苯乙烯业务出售予拉瓦戈(Ravago S.A.)下属的一家公司,所售业务应用领域主要是泡沫绝缘板和泡沫包装领域。2019年5月盛禧奥与陶氏化学签署协议,收购后者在德国莱茵蒙斯特(Rheinmunster)的胶乳黏合剂资产(包括生产线和附属设施),所生产的胶乳产品主要用于黏合剂、建材工业及特种纸领域[4]。

2.9 昕特玛(Synthomer)与欧诺法(Omnova)

2.9.1 昕特玛

1863年创立的尤勒卡托(Yule Catto&Co,)此后通过一系列收购与剥离,公司业务核心聚焦于特种聚合物领域。2011年收购了德国聚合物胶乳(PolymerLatex,2010年收入4.95亿英镑),于2012年改名为昕特玛(总部位于英国伦敦)。2016年6月以2.21亿美元收购瀚森(Hexion PAC),2017年12月收购巴斯夫在奥地利的胶乳业务[价值3 000万欧元,造纸工业用丁苯胶乳(SBR)]。

昕特玛有二大业务部门:聚合物化学品(分2个业务区域:欧洲与北美,亚洲与其余地区;产品包括胶乳、分散体、专用产品和化合物)和药物化学品(占5%收入,2012年剥离)。涉及造纸工业相关的产品主要是造纸涂布用SBR、苯丙胶乳及聚合物弹性体等产品。昕特玛的SBR产量欧洲市场第1,高固含量SBR胶乳及丁腈(NBR)胶乳产量全球第1。其业务收入情况见表29和图9。

受欧美造纸工业市场疲软的影响,昕特玛造纸涂布胶乳业务收入自2012年开始逐年下降,2015年开始不再单独计算此业务销售额的具体数据,而是

表29 2010—2019年昕特玛业务收入情况

图9 2019年昕特玛业务收入在终端市场的份额统计销售量。

2019年开始业务结构调整为3个部门:高性能弹性体(Performance Elastomers)、功能性解决方案(Functional Solutions)和工业专用产品(Industrial Specialities)。其中高性能弹性体主要产品为丁苯胶乳和丁腈橡胶胶乳,服务于5个应用市场:造纸、保健、地毯、化合物和泡沫。2019年高性能弹性体业务部门销售收入为6.24亿英镑,销售量为84.91万t,其中造纸领域占总收入的11%,约为1.6亿英镑。

2019年7月昕特玛以8.24亿美元(包括3.51亿美元负债)收购了美国的欧诺法(市值6.54亿英镑、合8.12亿美元)[5]。合并欧诺法后的总收入达21亿英镑,其中,造纸领域占9%,约为1.89亿英镑(合2.42亿美元)

2.9.2 欧诺法

1999年从吉恩公司(GenCorp,创立于1898年)独立出来成立了欧诺法并公开上市,总部位于美国俄亥俄州阿克伦城,专注于乳胶聚合物、特种化学品、装饰和功能性表面处理等产品的开发与应用,产品应用于各种商业、工业和住宅领域。

1999年收购了德国聚合物胶乳公司的美国丙烯酸胶乳业务。2000年5月以2 500万美元收购陶氏化学的中空塑料颜料业务。2002年5月与罗姆哈斯(Rohm and Haas)成立合资公司,主要为纸和纸板工业用涂料提供配套的胶乳、合成颜料及专用添加剂等产品及服务。2010年12月以2.275亿欧元收购了安盛私人资本(AXA Private Equity)旗下的专用化学品公司——伊立欧国际(Eliokem International)。

主要有二大业务部:特性化学品(Performance Chemicals)和装饰性产品(Decorative Products)。特性化学品业务部包含2个业务单元:造纸与地毯化学品(造纸工业用产品包括丁苯胶乳黏合剂等乳液聚合物、交联剂、涂布添加剂和中空塑料颜料)、专用化学品(用于无纺布、建筑、黏合剂等其他工业及家居领域的乳液聚合物产品),其2005—2012财年的经营收入情况见表30。

2013年二大业务中的装饰性产品业务部改名为工程表面(Engineered Surfaces),特性化学品业务部所属的造纸与地毯化学品业务单元改名为特性材料。

表30 欧诺法2005—2012财年收入情况 /亿美元

表31 欧诺法2013—2019财年经营收入情况 /亿美元

图10 欧诺法业务收入在终端市场的份额

2017年公司二大业务部整合为:专用解决方案(Specialty Solutions)和特性材料(Performance Materials)。特性材料业务部包含造纸与地毯(占54%业务收入,约1.85亿美元,业务领域主要服务于纸和纸板、包装及地毯工业)、特性添加剂和涂布织物业务单元,其2013—2019财年经营收入情况见表31和图10。

2019年7月欧诺法被英国昕特玛所收购。

2.10 英格瓷(Imerys)

2.10.1 起源与发展历程

总部位于法国巴黎的英格瓷创立于1880年,起家于有色金属的提取和加工,1974年成立一家名为铵美(Imetal)的控股公司进行业务管理,随后通过一系列核心资产的收购与剥离非核心资产,1990年开始逐步成为一家专注于工业矿产加工的国际性公司(成为高岭土行业的领导者),1999年改名为英格瓷。2011年收购鲁兹耐克(Luzenac)成为全球滑石粉加工领域的领先供应商,在过去的20年里,通过100余次收购行动,最终成为世界领先的白色颜料生产与供应商,在全球50个国家拥有230个生产基地,提供以高岭土、碳酸钙、硅藻土、滑石粉为主的29种非金属矿等产品。

英格瓷向造纸工业主要提供高岭土、碳酸钙[重质碳酸钙(GCC)、轻质碳酸钙(PCC)]、膨润土、滑石粉等产品,其中造纸用高岭土及滑石粉全球市场第1,造纸用GCC全球市场第2、PCC全球市场第3。

2.10.2 经营业绩

英格瓷有四大业务集团:专用矿产品(Specialty Minerals)、造纸用颜料(Pigments for Paper)、建筑材料(Building Materials)和耐火材料及磨料(Refractories&Abrasives)。2005年其中2个业务集团建筑材料和耐火材料及磨料改名为:建材与不定型耐火材料(Materials&Monolithics)和耐火材料、磨料及过滤材料(Refractories,Abrasives&Filtration);2007 年4个业务集团调整为:陶瓷、耐火材料、磨料与电熔材料用矿产品(Minerals for Ceramics,Refractories,Abrasives&Foundry)、高性能及过滤用矿产品(Performance&Filtration Minerals)、造纸用颜料和建材与不定型耐火材料。2011年造纸用颜料业务集团改名为造纸及包装用颜料(Pigments for Paper&Packaging)。

英格瓷2003—2012年经营收入情况见表32。造纸用颜料业务集团主要产品为高岭土、GCC和PCC,用作填料与涂布颜料。

2013年开始4个业务集团调整为:能源解决方案和专用产品(Energy Solutions&Specialties,ESS)、过滤及高性能添加剂(Filtration& Performance Additives,FPA)、陶瓷材料(Ceramic Materials,CM)和高阻矿产品(High Resistance Minerals,HRM)。其中ESS业务集团包含造纸用碳酸钙业务单元,FPA业务集团包含造纸用高岭土及滑石粉业务单元。英格瓷2013—2019年经营收入情况见表33。

表32 2003—2012年英格瓷经营收入情况 /亿欧元

2014年1月英格瓷剥离了4个造纸用PCC生产基地(2个欧洲、2个美洲,2012年合计销售额7 500万欧元),2015年11月收购巴斯夫的造纸水合高岭土(PHK)美国业务(年收入6 000万美元)。2018年英格瓷业务收入在终端市场的占比见图11。

表33 2013—2019年英格瓷经营收入情况 /亿欧元

2018年12月开始,英格瓷业务机构又调整为二大业务集团和5个业务区域:高性能矿产品(The Performance Minerals,包含3个业务区域)和高温材料及解决方案(The High Temperature Materials&Solutions,包含2个业务区域)。高性能矿产品业务集团包含5个业务分公司:塑料、橡胶、油漆与涂料,过滤材料与生命科学(Filtration&Life Sciences),制陶(Ceramics),可再生能源(Renewable Energy),纸和纸板(Paper&Board),其中纸和纸板业务占25%。高性能矿产品业务集团下辖的3个业务区域为:欧洲、中东和非洲(EMEA)区域,收入10亿欧元,其中纸和纸板业务占25%;美洲区域,收入12亿欧元,其中纸和纸板业务占25%;亚洲太平洋(APAC)区域,收入0.4亿欧元,其中纸和纸板业务占30%。

图11 2019年英格瓷业务收入在终端市场的份额

2.11 矿产技术(MTI)

2.11.1 起源与发展历程

总部位于美国纽约的矿产技术公司(Minerals Technologies Inc.,MTI)成立于 1992 年,有 2 个主要附属公司:特种矿产公司(Specialty Minerals Inc.,SMI)和明泰国际(MINTEQ International)。MTI是全球PCC及膨润土的领先者,在全球35个国家拥有158个生产基地;也是世界最大的造纸用PCC生产与供应商,其子公司SMI在全球18个国家拥有60家造纸用PCC卫星厂(年总产能480万t,市场占有率68%)和1家碱回收白泥制备PCC卫星厂(年产能 6 万 t)。

2.11.2 经营业绩

MTI有四大业务部门:高性能材料(Performance Materials)、专用矿产品(Specialty Minerals)、耐火材料(Refractories)和能源服务(Energy Services)。专用矿产品业务部门主要产品为造纸用PCC及专用PCC、GCC和滑石粉。

早期MTI的造纸用PCC业务收入占到总收入的近50%(最高的是2009年占比53%)、且在2008年到达高点5.47亿美元,之后随着公司业务收入的增长,造纸用PCC业务收入及占比逐步下降(见表34)。

2.12 日本主要的4家造纸化学品公司

日本纸和纸板总产量2000年达到历史最高纪录3 180万t,自2001年以来一直处于全球第3位,最近几年的总产量在2 600万t左右。目前日本有4家主要的造纸化学品公司:哈利玛化成集团、荒川化学工业、星光PAM和粟田工业。这4家公司的造纸化学品业务经营规模几乎相当(2018年或财年销售收入在1.28~1.97亿美元)。

表34 2004—2019年MTI经营业绩 /亿美元

2.12.1 哈利玛化成集团(Harima Chemicals Group)

哈利玛化成集团1947年在日本兵库县加古川市创立,现总部分别位于东京和大阪,是一家以来源于松树的松香(松脂)、脂肪酸和松节油等为原料生产化工产品的国际性化工公司,有三大业务部:树脂化工产品、造纸化学品和电子材料,其2010—2018财年经营收入情况见表35。

2.12.2 荒川化学工业(Arakawa Chemical Industries)

荒川化学工业成立于1931年(1876年创业),总部位于日本大阪,也是一家以天然树脂松香(松脂)为原料研究、开发和生产造纸用化学品、印刷油墨 用树脂、黏着剂/接着剂用树脂和电子材料中间体等产品的跨国公司,有四大业务部:造纸化学品、涂料化学品、黏合剂材料和功能性材料,其2010—2019财年经营收入情况见表36。

表35 2010—2018财年哈利玛化成集团经营收入情况 /亿日元

2.12.3 星光PMC(SEIKO PMC)

星光PMC是由日本PMC公司和星光化学公司于2003年合并成立。日本PMC公司的前身是由大日本油墨化学工业(DIC)和美国赫克力士于1968年分别出资50%共同建立的合资公司——DIC-赫克力士化学公司(DHC),主要从事生产销售造纸化学品;1992年,DIC购买了赫克力士在DHC里的全部股份,并更名为日本PMC。星光化学成立于1951年,主要从事生产销售造纸化学品及松脂诱导体等树脂产品。

表36 2010—2019财年荒川化学经营收入情况 /亿日元

星光PMC有二大业务部:造纸化学品事业部和树脂产品事业部。其2010—2019年经营收入情况见表37。

2.12.4 粟田工业(Kurita Water Industries)

1949年创立的粟田工业以水处理化学品业务开始起步,发展成为全球性水处理领域的佼佼者。主要包含二大事业部:水处理化学品和水处理设备。栗田工业水处理化学品事业部涉及的制浆造纸领域产品覆盖整个生产工艺过程:包括制浆化学品和造纸化学品以及锅炉、电厂水处理化学品、废水处理化学品。栗田工业在2015年2月以2.37亿欧元(321亿日元)收购了德国贝克吉利尼(BK Giulini GmbH)的水处理化学品、造纸化学品和铝化合物业务(2013年销售收入1.77亿欧元)后,大大提升了造纸化学品业务的实力。

表37 2010—2019年星光PMC经营收入情况 /亿日元

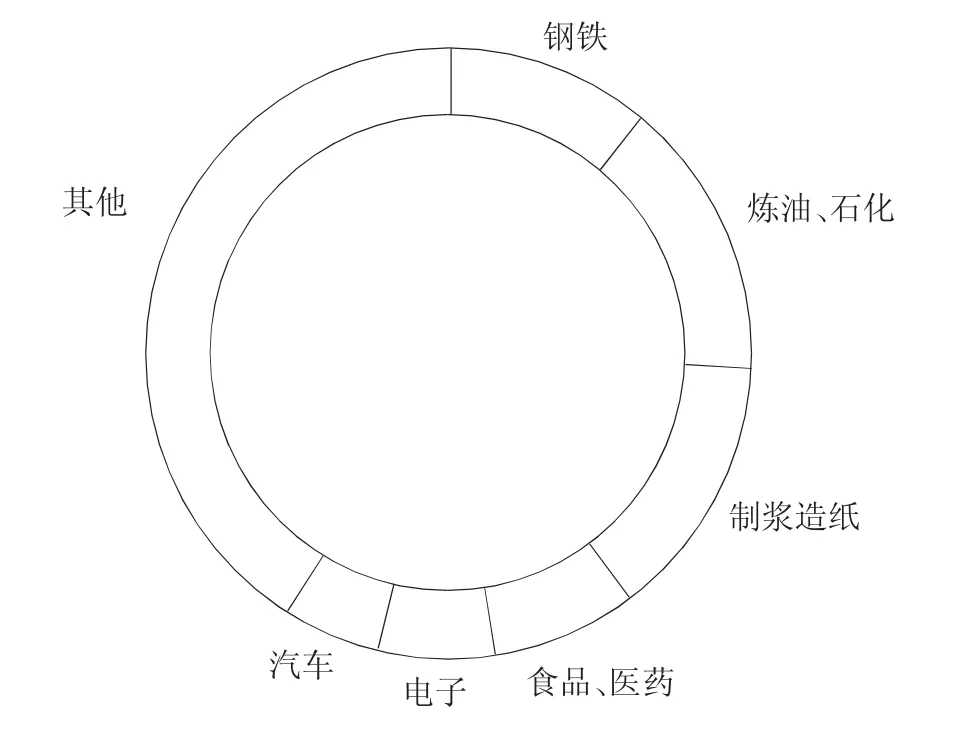

2019财年(2018年4月1日—2019年3月31日)的销售收入为2 594.09亿日元(合23.39亿美元),其中日本本土市场占62.9%,海外市场占37.1%;水处理化学品事业部收入为1 020.88亿日元(合9.21亿美元),其中制浆造纸工业收入141.79亿日元(合1.28亿美元),占比约14%,见表38和图12。

3 结语

表38 2012—2019财年粟田工业经营情况 /亿日元

图12 粟田工业水处理化学品事业部业务收入在终端市场份额的示意图

随着世界造纸工业国际化趋势的加快,国际制浆造纸化学品大公司也经历着激烈市场竞争所带来的洗礼,在这过程中,有的公司从自身利益和长远战略考虑,退出了制浆造纸化学品这一领域,早期的如世界头号烯基琥珀酸酐(ASA)制造商——美国氰特(Cytec)工业公司将其造纸化学品业务出售后,从而完全放弃了造纸化学品业务;近期的如阿克苏诺贝尔出售包含依卡制浆化学品业务在内的专用化学品分公司。

这些国际性制浆造纸化学品公司几乎都先后进入中国市场[6]。了解国际制浆造纸化学品市场和化学品公司的发展变化历程,对我国的制浆造纸化学品行业和化学品公司今后的发展必定有所启发和帮助。

猜你喜欢

上海建材(2020年5期)2020-12-15 00:33:32

橡胶工业(2018年11期)2018-07-23 07:34:10

石油沥青(2018年3期)2018-07-14 02:19:18

电子工业专用设备(2016年8期)2016-03-10 21:49:28

橡塑资源利用(2015年1期)2015-12-24 06:29:17

橡胶工业(2015年4期)2015-07-29 09:17:08

企业导报(2015年12期)2015-07-02 08:19:58

IT时代周刊(2014年9期)2014-12-22 17:10:42

江苏农业科学(2014年7期)2014-09-02 08:33:26

恋爱婚姻家庭·青春(2013年1期)2013-02-28 02:14:28