中国与“一带一路”沿线国家贸易比较优势及产品空间分布

2020-05-20 04:09陈砺

石河子大学学报(哲学社会科学版) 2020年1期

陈 砺

(石河子大学 经济与管理学院,新疆 石河子 832003)

改革开放以来,中国全面参与国际竞争,对外贸易取得巨大成就,外贸进出口从1978 年的206亿美元增长到2017 年的1 万亿美元,货物贸易进出口总额连续两年位居世界第一。“一带一路”倡议提出以来,中国与沿线国家经贸发展稳步推进,2017 年贸易总额同比增长13.7%,高于同期中国外贸整体增速3.6%,与“一带一路”沿线国家贸易往来成为中国对外贸易的亮点和增长点。与此同时,世界经济仍处在国际金融危机后的深度调整期,全球总需求不振,国际产业转移明显放缓,贸易保护主义持续升温,中国外贸发展下行压力仍然较大,支撑外贸发展基础之一的竞争优势,在国内外环境变化后,传统竞争优势在弱化,新的竞争优势尚未形成,外贸发展进入新常态。

2015 年2 月,国务院发布了《关于加快培育外贸竞争新优势的若干意见》,提出在当前国际国内环境都发生重大变化的背景下,要进一步巩固外贸传统优势,加快培育竞争新优势,强调将培育新优势与“一带一路”倡仪紧密结合,要全面提升与“一带一路”沿线国家经贸合作水平。十九大报告也提出加快培育外贸竞争新优势,提高外贸质量和效益,努力促进外贸稳定增长,推动中国由贸易大国向贸易强国转变。在此背景下本文根据产品空间理论,分析中国与“一带一路”沿线国家贸易产品比较优势及其空间分布,为沿线国家培育产品竞争新优势提出建议。

一、中国与“一带一路”沿线国家贸易情况

(一)中国与“一带一路”沿线国家贸易总体特征

2013 年中国提出“一带一路”倡议以来,积极发展与沿线国家经贸合作,投资和贸易发展迅速,2017 年中国对“一带一路”沿线国家贸易达10 899 亿美元,进口和出口分别达到4543.64 亿美元和6 355.56 亿美元。

表1 为2003 年与2017 年中国与“一带一路”沿线排名前十位国家的进出口贸易情况。2003 年中国对“一带一路”国家出口贸易为707.67 亿美元,占出口总额的16.15%,2017 年出口达到6 355.56 亿美元,占出口总额的28.08%,而对“一带一路”沿线排名前十的国家出口中,2003 年为461.17 亿美元,占比10.53%,2017 年则达到4 218.95 亿美元,占比提高到18.64%。可见中国对“一带一路”沿线排名前十的国家出口额大幅度上升,也是构成中国出口的主要目的地国。进口方面,2003 年中国从“一带一路”沿线国家进口为824.91 亿美元,占比为19.98%,2017 年则提高到4 543.64 亿美元,占比为24.64%, 前十位国家构成中国进口的主要来源国,主要集中在部分东南亚国家和南亚的印度,西亚的阿联酋和阿曼以及俄罗斯。进口国马来西亚一直位居第一,其次是泰国、沙特阿拉伯和俄罗斯,而新加坡的地位则逐年下降。出口国印度和越南排名不断上升,其次是俄罗斯、马来西亚和新加坡。中国与“一带一路”沿线国家进出口主要集中在东南亚国家、南亚的印度,西亚的伊朗和阿联酋以及俄罗斯,其次是中亚和部分西亚以及中东欧国家,出口较少的国家集中在部分中东欧国家,以及东南亚的东帝汶和南亚的马尔代夫等国,与中国经济发展所需产品结构和产业结构有关。

(二)中国与“一带一路”沿线国家贸易结构

按照国际贸易标准SITC 分类,将贸易商品分为 9 大类,SITC0-SITC4 为初级产品,SITC5-SITC9为工业制品,具体分类见表2。

表1 中国与“一带一路”沿线排名前十位国家进出口贸易情况 单位:亿美元

表2 2017 年中国对“一带一路”沿线国家出口商品情况 单位:亿美元

2017 年,中国对“一带一路”沿线国家出口商品共 6 355.56 亿美元,其中出口SITC7(机械运输设备产品)最多,达到2 629.20 亿美元,占十类商品的41.64%。其次是SITC6(按原料分制成品)和STIC8(杂项制品)较多,分别为1 464.95 亿美元和1 254.91 亿美元,占比23.20%和19.88%,这两类产品占了43.08%,前三类产品共占84.72%。SITC1(饮料烟酒)、SITC4(动植物油脂蜡)出口,合计仅占0.16%。中国对“一带一路”沿线国家出口商品主要以工业制成品为主,初级产品占比较少。对“一带一路”沿线国家出口最多的商品是SITC7(机械运输设备),其中对印度(354.14 亿美元)和越南(280.21 亿美元)出口最多,其次对新加坡、俄罗斯、马来西亚、泰国、印度尼西亚和阿联酋出口较多。对俄罗斯出口SITC8(杂项制品)最多,越南、马来西亚和印度紧排其后,出口SITC9(未分类商品)较多的国家是越南、缅甸、马来西亚和新加坡。

2017 年,中国从“一带一路”沿线国家进口商品总额为4 540.2 亿美元,进口商品分布总体较为分散(见表3)。其中进口最多的商品是SITC3(矿物燃料原料)为1 497.78 亿美元,占进口总额的32.99%,其次是SITC7(机械运输设备)1 217.07 亿美元,占比26.81%,SITC5(化学制品)和 SITC2(非食用原料)分别占10%以上,SITC1(饮料烟酒)进口最少,仅为4.09 亿美元,占0.09%。从进口国家看,中国从“一带一路”沿线国家进口商品分布较广,主要由所在国比较优势商品分布决定的,进口商品主要是原料类产品和一些技术含量较高的产品(樊纲等,2006;刘丽琴、丛平鑫,2013)[1][2],目前主要是以初级产品为主,体现在SITC3 和SITC4 商品上,发挥各国比较优势商品,是促进国际间贸易不断发展的根本。

表3 2017 年中国从“一带一路”沿线国家进口商品情况 单位:亿美元

二、中国与“一带一路”沿线国家产品比较优势与中心度分析

(一)中国与“一带一路”沿线国家产品显示性比较优势分析

一国(地区) 某产品显示性比较优势指数(RCA),是一国(地区)某产品出口额在该国(地区)总出口额的比例,除以该种产品世界出口额在全世界总出口额的比例(Balassa,1965)[3],计算公式为:

(1)式中 vali,c,t表示 C 国(地区)i 产品在 t 时期的出口额。若RCAi,c,t≥1,C 国家(地区)i 产品在t 时期具有比较优势,RCAi,c,t<1 则不具备比较优势,即比较劣势。

对于RCA 指标,不同时期一种产品会处于比较优势大于1 或小于1 两种状态,为了进一步分析产品之间这种结构转换,结合产品空间理论加入时间维度,按照产品空间中某一种产品变化过程,可划分为四种状态(邓向荣,2016)[4]。当RCA大于1 时,该产品具有比较优势,当RCA 小于1时,则该产品不具备比较优势,即比较劣势。如果只考虑两期(t-1)期和(t)期,用 RCA1 表示(t-1)期,RCA2 表示t 期,则每种产品的变化过程则有四种状态。当 RCA1<1 且 RCA2<1,该产品一直为比较劣势状态,RCA1>1 且 RCA2>1,则该产品一直处于比较优势状态,RCA1<1 且 RCA2>1 为该产品由比较劣势转为比较优势,RCA1>1 且 RCA2<1 为该产品由比较优势转为比较劣势。表4 中“一带一路”沿线国家产品在SITC0 和SETC1 上显示性比较优势(RCA)动态变化。

表4 以1996 年为起始年,2017 年两大类产品RCA 动态变化进行对比,其中食品及活动物(SITC0) 比较优势指数都大于1 的国家有保加利亚、克罗地亚、爱沙尼亚、匈牙利、印度尼西亚、约旦等16 国,SITC0 由比较劣势转为比较优势的国家是阿尔巴尼亚,而由比较优势转变为比较劣势的国家有哈萨克斯坦和马其顿共和国。饮料及烟酒(SITC1)比较优势指数大于1 的国家有6 个,尤其是吉尔吉斯斯坦和摩尔多瓦RCA 指数较高,比较劣势转为比较优势的国家有6 个,而由比较优势转变为比较劣势的国家有匈牙利、阿曼等5 国。

表4 “一带一路”沿线国家在SITC0 与SITC1 上产品显示性比较优势动态变化(SITC-1 位码)

(二)中国与“一带一路”沿线国家产品中心度分析

衡量产品邻近度(或相似度),主要采用Hausmann 和 Klinger(2007)的方法[5]。产品邻近程度φi,j为分别计算一国(地区)i 产品和j 产品同时具有比较优势的条件概率,并取最小值。计算公式如下:

(2)式中 φi,j表示i 产品和j 产品之间的邻近程度,该值越大说明两种产品越接近。P(RCAi|RCAj)是个条件概率,即j 产品具有比较优势的同时i 产品也具有比较优势的概率,即两种产品同时具有比较优势的可能性。该值范围在0 和1 之间,越接近1 表明两种产品越接近,相似度越高,反之越小。通过计算“一带一路”任意两种产品邻近度可获得产品之间距离,形成“一带一路”产品空间结构。产品中心度,用来衡量产品之间在产品空间分布情况,该值越大表明距离中央区域产品越近,产品间紧密程度越高,反之越疏远。

(3)式中 centralityi表示i 产品的中心度,是i 产品和j 产品邻近程度之和,J 为产品数量。产品中心度是比较不同种类产品之间的稀疏和紧密程度,中心度指标和邻近性指标受产品本身属性和特征影响较大,因为产品本身是各种要素投入和技术等相关信息的最终载体,通过产品之间对比可以衡量出产品之间的联系程度和相似性程度,可以避免因地区差异、资源分布以及信息不对等因素的干扰。

表 5 和表 6 分别为 1996 年、2006 年和 2017 年“一带一路”沿线国家按SITC 标准分类SITC-2 位码产品的中心度分布情况。表5 为产品空间最集中区域排名前15 位产品分布情况,1996 年到 2006年10 年间,总体上看2006 年产品中心度值比1996 年的值高,说明2006 年整体产品距离中心区域较近,产品之间联系程度较高(紧密)。其中,69金属制品、82 家具及零件及制品、63 软木及木制品、81 活动房屋装置、24 软木及木材、06 糖制品及蜂蜜、66 非金属矿物制品、67 钢铁产品依然分布于产品空间最集中区域,大部分产品邻近度均有所提高,只有66 非金属矿物制品由1996 年排名第一降为第9 位,邻近度由0.331 降为0.301。1996年到2006 年10 年间,产品主要集中在第6 类和第8 类商品且中心度较高,其中2006 年在第0 类商品(食物与活动物)上中心度有大幅度提高,尤其是02 乳品及蛋品、04 谷物及制品、06 糖及制品和蜂蜜、07 调味品及制品上更加紧密。2006 年与2017 年中心度相比,各种产品中心度不同程度地上升,其中在2017 年排名最高81 活动房屋及装置和82 家具零件及制品的中心度分别为0.370 和0.364,比2006 年中心度均有大幅度提升,主要以第6 大类和8 大类商品为主,产品分布更呈大类集聚趋势(汤碧,2012)[6]。总体上看,2017 年“一带一路”沿线国家产品空间分布总体紧密度有所加强,相同种类产品也更加集中,这与“一带一路”沿线国家发挥本国比较优势产品以及专业化分工有一定联系。

表5 1996—2017 年“一带一路”沿线国家产品空间最集中区域产品对比(SITC-2 位码)

表6 1996—2017 年“一带一路”沿线国家产品空间最稀疏区域产品对比(SITC-2 位码)

表6 中排名后15 位产品中心度值越小,距离中心产品越远,该产品与其他产品联系程度越低(稀疏),这些商品分布于产品空间边缘。总体上看,2017 年中心度值较 1996 年和 2006 年值有所提高也较为集中,排名最低的值为0.082 比其他两年有所提高,表明最稀疏产品之间距离有缩小趋势,互相逐渐靠拢。1996 年到 2006 年,25 纸浆及废纸、73、59、88、41 类产品中心度有所下降,产品之间也更加疏远,而 75、34、87、72 和 93 类产品中心度有所提高,产品之间紧密加强。2006 年到2017年 83、93、72、73、34、51 类产品中心度有所下降,产品之间较为稀疏,而 87、88、41、25 和 59 类产品中心度大幅度提高,产品之间更加紧密。2017 年排名最后15 位商品中心度值比1996 年和2006 年值高,说明稀疏程度较1996 年有所提高。三个时间段中同时有9 种产品中心度值较小且一直排名靠后,这些商品主要集中在部分7 大类和8 大类商品中,2006 年到 2017 年 11 年间,2 大类、3 大类和4 大类部分产品中心度排名也靠后。总体上看,20多年间稀疏产品种类分布逐渐增多,但产品疏远距离在缩小。由于“一带一路”沿线国家在基础设施、资源禀赋和生产技术等分布不同,产品稀疏程度差异较大。

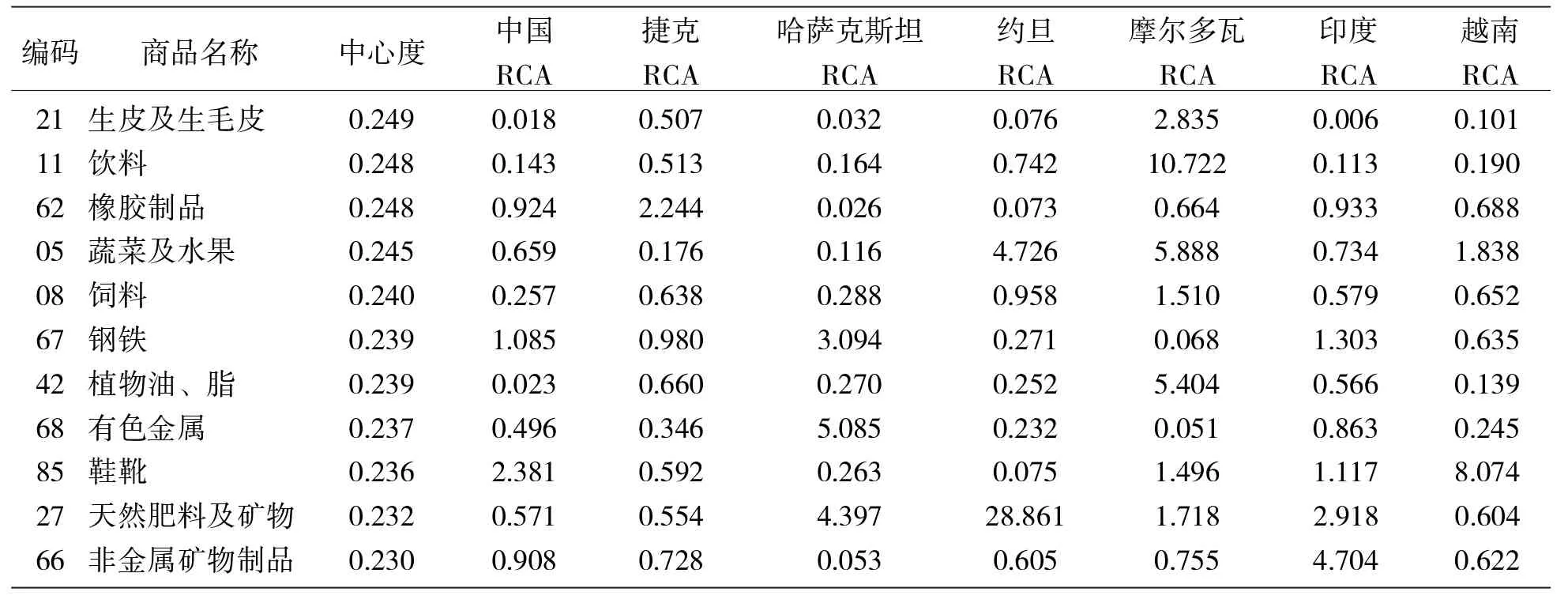

(三)中国与“一带一路”沿线国家产品比较优势和中心度横向分析

选取2017 年南亚的印度、东南亚的越南、中亚的哈萨克斯坦、西亚的约旦、中东欧的捷克和独联体的摩尔多瓦国家进行横向分析。

表7 选取“一带一路”沿线国家中心度指标值排名前30 的产品与RCA 指标值作对比,可以看出,中国森林资源和矿产资源以及人力资源比较丰富,与资源相关的制成品,比如82(家具零件和制品)、63(软木及木制品)、69(金属制品)、81(活动房屋及装置)、84(服装及衣着附件)、67(钢铁)和85(鞋靴)的 RCA 指数大于 1,这些产品具有较强的比较优势,中心度也较高,说明具有比较优势产品距离中央区域较近,与周围其他产品联系程度较高(紧密)。02(乳品及蛋品)和04(谷物及其制品)两类产品不具备比较优势,但其产品中心度较高,处于产品空间的中央区域周围,可作为我国下期重点培育的比较优势产品。捷克2006 年被世界银行列入发达国家行列,捷克森林覆盖率为34%,森林资源丰富并且树种多样,在82(家具零件和制品)、63(软木及木制品)、24(软木及木材)三种产品上具有较强的比较优势,中心度排名最高,说明三种产品具有较强的出口竞争优势,同时与其他产品联系度较为紧密。捷克是高度工业化的经济体,工业基础雄厚,以制造业为主,81(活动房屋及装置)、64(纸及纸板制品)、35(电流)、58(非初级形状塑料)、69(金属制品)、62(橡胶制品)RCA 指数高,产品中心度也高,与周围其他产品联系程度较为紧密。哈萨克斯坦自然资源丰富。经济以石油、天然气、采矿、煤炭和农牧业为主,加工工业和轻工业相对落后。04(谷物及其制品)、12(烟草及其制品)、67(钢铁)、68(有色金属)、27(天然肥料及矿物)5 种产品比较优势显著,产品中心度较高,符合哈萨克斯坦主要出口矿产品、金属及其制品、化学制品塑料及动植物产品等资源特征和商品结构。约旦是发展中国家,经济基础薄弱,资源较贫乏,多轻工业和小型加工工业,主要出口服装、磷酸盐、蔬菜、医药制品和化肥等,其在00(活动物)、02(乳品及蛋品)、05(蔬菜及水果)、06(糖及制品和蜂蜜)等初级产品加工,以及在64(纸及纸板及制品)、84(服装及衣着附件)等轻工业加工产品上具有比较优势,且中心度较高。

表7 2017 年中国与“一带一路”沿线国家产品中心度及RCA 指数分析

续表7

综上所述,各国产品中心度不同,产品空间分布不均,不同产品之间距离和关联程度各异。如果一国(地区)某产品 RCA 大于 1,说明该国(地区)在该产品上具有比较优势,如果该产品中心度也较高,说明该国在该产品上既有比较优势,同时距离中央区域较近,产品与其他产品联系程度紧密,该产品分布于产品空间中央区域周围[7],有利于产品间技术和知识扩散,使其保持比较优势状态。如果某产品不具备比较优势,但其产品中心度较高,位于产品空间中央区域周围,可以将该产品作为下期潜在比较优势产品进行重点培育[8]。对于既不属于比较优势产品,中心度也较低的产品,则需要结合本国产业发展方向和国内外市场需求综合考虑是否淘汰生产和出口该产品。

三、发挥中国与“一带一路”沿线国家产品比较优势的建议

(一)积极发挥比较优势,努力创造更多比较优势产品

各国比较优势产品不同,产品空间分布不均,主要是由各国拥有的资源禀赋和要素投入差异、经济发展水平和各国产业发展目标各异等原因所致[9]。积极发挥本国比较优势,生产并出口具有比较优势产品是与世界产品竞争的必然选择。对于“一带一路”沿线各国,要努力发现和发挥本国具有比较优势资源,生产并出口符合市场需求的具有本国特色的产品,坚持“你无我有,你有我优”的发展定位,创造出更多具有比较优势的产品。随着比较优势的产品数量增多,各种产品之间联系程度会更高,产品空间中不同种类产品分布也越紧密和均匀,有利于产品之间生产和出口的灵活转换,产品种类更加多元化,既丰富了国内外市场需求,也增强了企业实力和抵御国际风险能力。

(二)遵循市场规律,积极寻找和培育未来潜在比较优势产品

产品比较优势是不断变化的过程,各国在不同时期都有比较优势产品和比较劣势产品,根据本国资源和国内外市场需求的变化,生产并出口比较优势产品,积极寻找和培育未来潜在比较优势产品,以保持企业持续不断地生产和出口。因此需要结合产品空间不同产品分布情况,以现有比较优势产品为依托,发挥其引领作用,利用产品之间的知识和技术扩散作用,积极寻找和培育未来具有潜在比较优势产品。以中国为例,63(软木及木制品)和24(软木及木材)类产品的中心度分别为0.283 和0.282,但二者RCA 指数差距较大,分别为1.258 和0.191,前者为比较优势产品后者为比较劣势产品,由于二者均位于产品空间中央区域周围,联系较为紧密,因此比较劣势产品24(软木及木材)经过后期有针对性的培育,有可能成为未来具有比较优势产品。遵循市场规律,积极寻找和培育未来潜在比较优势产品,使不同产品之间差异缩小距离变近,产品之间联系更加紧密,产品在生产和出口能够自由转换,从而促进企业不断创新,生产和出口的产品处于比较优势状态。

(三)建立优胜劣汰机制,加强不同产品关联程度

产品比较优势指数和产品中心度联系紧密,若当前属于比较优势产品且处于产品空间中央区域周围时,后期则会继续保持比较优势状态。而对于当前属于比较劣势产品且分布在产品空间边缘区域,则不具备竞争优势,可以考虑停产和退出市场。优胜劣汰,整合资源,将有限资源集中在发展具有比较优势产品和潜在比较优势产品的生产和出口[10],实现资源的优化配置,有利于产品专业性生产和发展,有利于加强产品之间的紧密程度,实现产品比较优势的可持续发展。

猜你喜欢

黄河之声(2021年12期)2021-10-25

食品安全导刊(2021年21期)2021-08-30

食品安全导刊(2021年21期)2021-08-30

建材发展导向(2021年23期)2021-03-08

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

作文与考试·初中版(2017年12期)2017-04-19

专用汽车(2015年4期)2015-03-01

中国火炬(2014年11期)2014-07-25

中国体育(2004年3期)2004-11-11